源泉所得税とは、源泉徴収で納める所得税のことで、1月1日〜12月31日までの1年間に個人が得た所得に対して課される税金です。

それぞれ個々に支払うのではなく、給料や報酬を支払う企業や事業主が、従業員の給与から所得税を天引きして代わりに国に納める仕組みです。

源泉所得税は確定申告で納める所得税とは異なり、対象になる所得に対して課税されるものです。本記事では、源泉所得税の対象になる所得や、所得税との違い、源泉所得税の計算方法などについて詳しく解説します。

▶︎ 所得税について、まずはこちらの記事!

目次

▶︎ 2026年の年末調整については、まずはこちらの記事から!

源泉所得税とは?

源泉所得税とは、源泉徴収で納める所得税のことで、1月1日〜12月31日までの1年間に個人が得た所得に対して課される税金です。

それぞれ給与や報酬を受け取る個人が申告して支払うものではなく、支払元の企業や事業主があらかじめ所得税を天引きして従業員に代わって国に納付します。

所得税や復興特別所得税などを源泉徴収して国に納付する義務がある人を源泉徴収義務者といいますが、企業や官公庁だけではなく、協同組合、学校、財団、協会なども源泉徴収義務者に当たります。

また、個人であっても従業員を雇って毎月給与を支払っている場合も源泉徴収義務者です。

しかし、個人で2人以下の家事従事者に給与や報酬を支払っている場合は、給与や退職金、その他の報酬の源泉徴収を行う必要はありません。報酬でも税理士報酬などは、源泉徴収の対象外です。

源泉所得税の対象となる所得

源泉徴収を行い、源泉所得税を支払う対象になる所得は以下のようなものがあります。報酬や料金を受け取る人が法人か個人かによって変わります。

源泉所得税の対象となる所得は、主に以下の8つです。

源泉徴収税の対象となる所得

- 原稿料や講演料

- 診療報酬

- 弁護士や司法書士、公認会計士など特定の資格を持つ人へ支払われる報酬

- プロ選手への報酬

- 出演報酬

- ホステス・コンパニオンへの報酬

- 契約金

- 競馬の賞金

原稿料や講演料

執筆や講演によって得た所得は源泉所得税の対象です。ただし、懸賞や応募によって入選した人に支払う賞金は、1人当たり1回の支払い金額が50,000円以下の場合は、源泉徴収を免除されます。

診療報酬

社会保険診療報酬支払基金から支払われる診療報酬は源泉所得税の対象です。

弁護士や司法書士、公認会計士など特定の資格を持つ人へ支払われる報酬

弁護士や司法書士、公認会計士など特定の資格を持つ人へ支払われる報酬や料金も源泉所得税が課されます。

プロ選手への報酬

プロ野球選手やプロサッカー、プロテニスの選手、また、モデルや外交員などへ支払われる報酬や料金は源泉所得税の対象です。

出演報酬

映画、演劇・音楽・漫才・舞踊など芸能に関する報酬や、テレビ出演料、芸能プロダクションを経営する個人に支払う報酬や料金には源泉所得税がかかります。

ホステス・コンパニオンへの報酬

ホテルや旅館などの宴会で接客業務を行うバンケットホステスやコンパニオン、バーやキャバレーで接客するホステスなどに支払う報酬や料金は源泉所得税が課されます。

契約金

プロのスポーツ選手の契約金など、役務の提供の契約を結ぶ際に一時的に支払う契約金は源泉所得税が引かれます。

競馬の賞金

馬主に支払う競馬での賞金や広告宣伝のための賞金も源泉所得税の課税対象です。

他にも預貯金に付く利子、投資信託の配当金、保険契約した年金などにも源泉所得税がかかります。また、外部の業者に報酬を支払って仕事を依頼する場合、業者が法人なら源泉所得税の徴収は必要ありませんが、個人の場合は業務内容によっては源泉所得税を徴収しなければいけません。

確定申告で納税する所得税との違い

源泉所得税と確定申告で納税する所得税は異なります。源泉所得税の場合、1月1日から12月31日までに得られるであろう所得を想定して毎月支払元の企業が源泉徴収を行います。

しかし、個人事業主などが確定申告で納税する所得税とは、1月1日から12月31日までの所得を申告し、各種の所得控除を差し引いたものに対して課税して所得税や復興特別所得税を確定させて支払うものです。

源泉所得税の場合はあらかじめ所得を想定して毎月源泉徴収で分割して税金を納めているのに対し、確定申告における所得税は、前年度の所得を計算して控除分を差し引いてから税金の支払額を決定します。

源泉所得税の計算方法

源泉所得税は、従業員への給与など、一定の支払いに対して課税されます。他にも業務委託として報酬を支払う支払報酬や弁護士・税理士などへの報酬も源泉徴収の対象です。

源泉所得税の計算方法は、所得が給与かそれ以外の所得かによって計算方法が異なります。また、所得から差し引かれるのは、所得税と復興特別所得税の合計金額です。

給与の場合

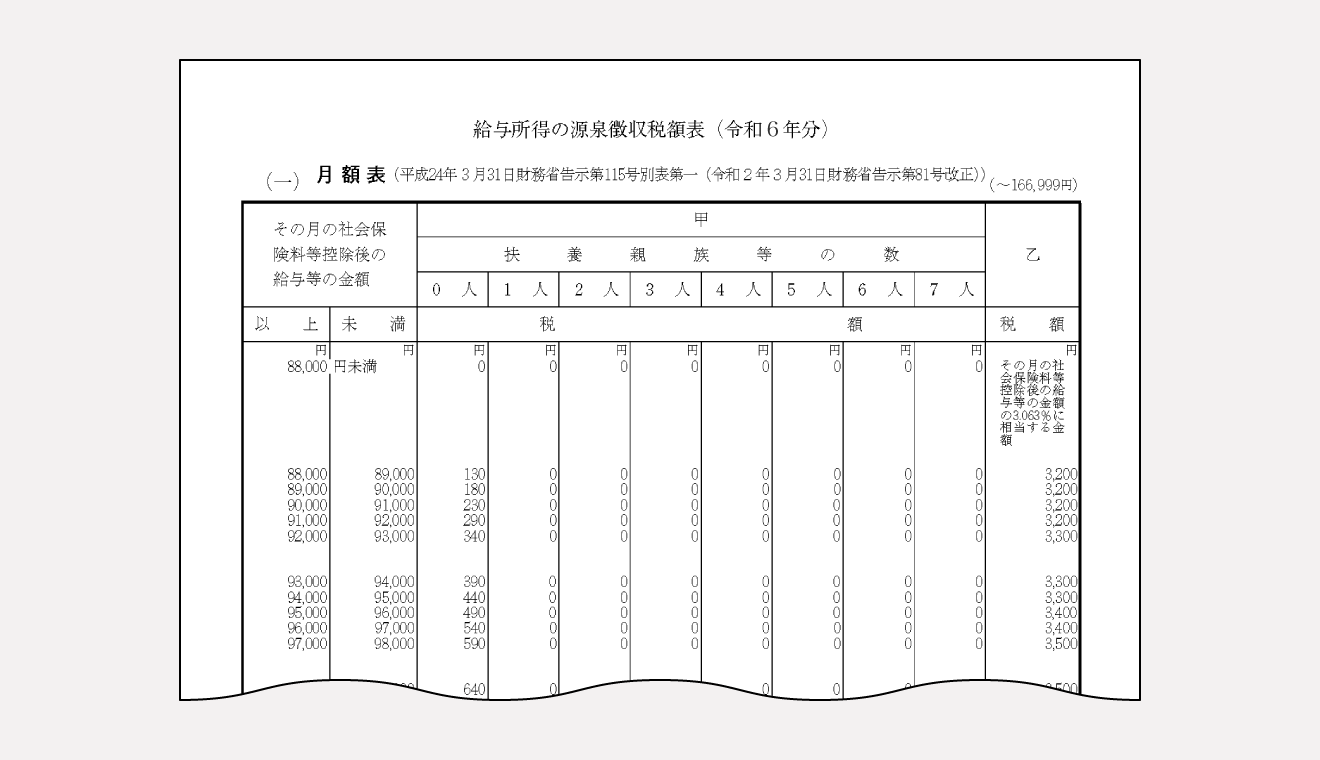

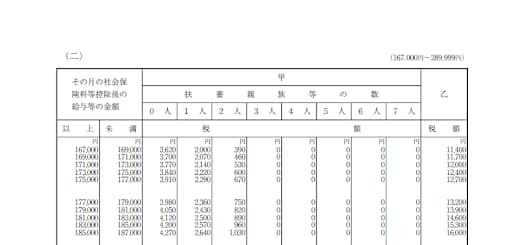

通常、給与の源泉所得税額は、国税庁の源泉徴収税額表をもとに算出します。ここでの源泉所得税額とは、所得税と復興特別所得税を合わせた金額です。

給与所得の源泉徴収税額表に照らし合わせて毎月の給与から差し引く源泉所得税の計算方法について見ていきましょう。

1.従業員に支給する給与額を確定するため、基本給や残業手当、各種手当を合計し、欠勤控除や遅刻早退控除などを差し引いた金額を出します。課税支給額は非課税交通費を含んでいません。

2.課税支給額が確定したら社会保険料を除きます。

3.課税支給額から社会保険料を引いた金額と国税庁の「給与所得の源泉徴収税額表」を照らし合わせ、源泉所得税の金額を算出します。

給与所得の源泉徴収税額表は、日額表、月額表および賞与に対する源泉徴収額の算出率の表がありますが、月給制で働く従業員の源泉所得税額は月額表を使用します。

出典:国税庁「給与所得の源泉徴収税額表(令和6年分)」

電算機計算の特例について

税額表をもとにした源泉徴収税額の計算は手計算になりますが、電子計算機などを使って給与計算を行っている場合は、月額表の給与所得者の扶養控除等(異動)申告書を提出した甲欄の従業員だけは次の手順で計算できるという特例があります。

1.社会保険料等控除後の給与額を計算

社会保険料等控除後の給与額総 = 支給額(基本給 + 残業代 + 各種手当)- 非課税の手当 - 各種社会保険料の金額の合計額

上記の式に当てはめて社会保険料等控除後の給与額を計算します。

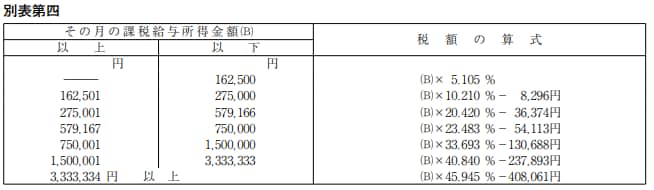

2. 課税給与所得金額を計算

課税給与所得金額 = 社会保険料等控除後の給与額 -(給与所得控除 + 配偶者控除 + 扶養控除 + 基礎控除

配偶者控除、扶養控除、基礎控除の額を計算して各種社会保険料の合計金額と合わせて給与所得から差し引けば、その月の課税給与所得金額が出ます。

3.給与の源泉所得税額を計算

以下の表を参照して課税給与所得金額から所得税額を算出します。

賞与の場合

賞与の場合は、国税庁の賞与に対する源泉徴収税額の算出率の表をもとに計算します。給与と同じく給与所得者の扶養控除等(異動)申告書の提出がある場合は甲、ない場合は乙欄が適用されます。賞与額を確認し、源泉徴収税額の算出率を参照して源泉徴収税額を確定させましょう。

出典:国税庁「賞与に対する源泉徴収税額の算出率の表(令和 6 年分)」

退職所得の場合

退職する際に企業から支払われる退職金は、企業へ長年勤務した対価であり、退職後の生活を保障するためのものでもあるため所得税が優遇されています。

退職所得額の計算方法

退職所得額 = (収入金額(源泉徴収される前の金額)- 退職所得控除額)÷ 2

退職所得に対する課税額は上記の計算で算出します。計算式の中の退職所得控除額は、勤続年数によって異なります。勤続年数が20年を超える場合は退職所得控除額は800万円 + 70万円に(勤続年数 - 20年)をかけたもの、勤続年数が20年以下の場合は、40万円 × 勤続年数(80万円未満の場合は80万円)が退職所得控除額です。

退職所得の源泉徴収税額の計算例

勤続40年で退職金が3,000万円だった場合

8,000,000円 + 700,000円 ×(40-20)= 22,000,000円(退職所得控除額)

(30,000,000円 - 22,000,000円)÷ 2 = 4,000,000円(課税される退職所得額)

(4,000,000円 × 20% - 427,500円)× 102.1% = 380,322円(源泉徴収税額)

参考:国税庁「退職所得の源泉徴収税額の求め方」

給与以外の報酬の場合

給与以外の社員以外の個人へ支払う報酬の源泉所得税は、支払先の業種によって計算方法が異なります。 弁護士や税理士への報酬を例に見ていきましょう。

給与以外の報酬に関する源泉所得税の計算例

支払い金額が100万円以下:支払い金額 × 10.21%

支払い金額が100万円以上:10万2,100円 + (支払い金額 - 100万円)× 20.42%

源泉所得税は、復興特別所得税を含めたものです。

源泉所得税の納付方法と納付期日

源泉所得税の納付期日は、原則給与を支払った翌月の10日が期限です。給与の支払日が月初の5日でも月末31日でも変わりません。

ただし、常時雇用する従業員が10人に満たない企業の場合は、特例として年2回、半年分の源泉所得税をまとめて納付することが認められています。

納付方法

納付方法は大きく分けて2つです。以下では、それぞれの納付方法について詳しく説明します。

税務署や金融機関の窓口で納付

税務署の窓口や金融機関の窓口で源泉所得税を納付できます。毎月、期限内の営業時間内に窓口に現金を持って支払いに行く必要があります。

源泉所得税の納付の際には、給与所得・退職所得等の所得税徴収高計算書という納付書が必要です。徴収する税額の計算書を兼ねているので毎回必ず用意しましょう。必要事項を記入して各窓口に提出してください。

納付書は、納入期日の特例がある場合とない場合で様式が異なります。年度・税務署名・整理番号・納期等の区分・合計額の欄を漏れなく記載してください。税務署から送られてきた納付書を使用する場合は、税務署名、整理番号は納付書にすでに記入されているため税務署番号欄の記載は必要ありません。

金額を間違えた場合は修正できないので書き直しましょう。

e-Taxを利用して電子納付

e-Taxを利用した電子納付には、ダイレクト納付・クレジットカード払い・インターネットバンキング・コンビニ払いなどがあります。ダイレクト納付は、事前に届出をした預貯金口座から振替て支払います。簡単な操作で即時、指定した期日に納付が可能です。

e-Taxを利用する場合、次のような手順で手続きができます。

・e–Taxソフトを準備する

e-Taxホームページから、e-Taxソフト(Web版)のセットアップを行いましょう。

・e–Taxの開始届出を行う

初めてe-Taxを使う場合はe-Taxの開始届出書を送信します。開始届出書を提出することで利用者識別番号通知の画面が表示されます。

・納付の手続きをする

ダイレクト納付の場合は、管轄する税務署へダイレクト納付利用届出書を提出します。クレジットカード払いにする場合は、利用できるクレジットカードを準備しましょう。クレジットカードの種類は国税庁のホームページで確認できます。

インターネットバンキングの場合は、金融機関とインターネットバンキングなどの契約が必要です。利用したい金融機関でインターネットバンキングに申し込むか税金・各種料金払込みができるペイジーが使えるか確認しましょう。

出典:国税庁「e-Taxを利用して源泉所得税が納付できます!」

納付期日

一般的な源泉所得税の納付期日は、給与支払い月の翌月10日です。毎月支払わなければいけません。ただし、特例があり従業員が常時10人に満たない企業の場合、源泉所得税の支払いを年2回に分けて納付できる制度があります。

この特例を受けると、1月〜6月分の源泉所得税は7月10日までに、7月〜12月分の源泉所得税は翌年の1月20日までにまとめて納付ができます。

源泉所得税の計算に関する注意点

所得税を計算するときには、非課税項目の限度額が誤っていないか、業務委託および国外居住者の源泉徴収に漏れや誤りがないかを確認することが大切です。

非課税項目の限度額に誤りがないか

給与所得の計算では、通勤手当や出張手当など一部の手当を非課税として収入から控除することができます。しかし、非課税に該当する手当でもすべてが給与所得から控除できるわけではないので注意が必要です。

たとえば、マイカー通勤の場合は片道の距離と1ヶ月あたりの限度額が細かく設定されています。

| 片道の通勤距離 | 1ヶ月当たりの限度額 |

| 2キロメートル未満 | 全額課税 |

| 2キロメートル以上10キロメートル未満 | 4,200円 |

| 10キロメートル以上15キロメートル未満 | 7,100円 |

| 15キロメートル以上25キロメートル未満 | 12,900円 |

| 25キロメートル以上35キロメートル未満 | 18,700円 |

| 35キロメートル以上45キロメートル未満 | 24,400円 |

| 45キロメートル以上55キロメートル未満 | 28,000円 |

| 55キロメートル以上 | 31,600円 |

業務委託費の源泉徴収に漏れがないか

源泉徴収の対象は給与支払いだけではなく、業務委託で報酬を支払っている社外の個人事業主も該当します。業務委託費の源泉徴収に漏れがないか確認しましょう。

国外居住者の源泉徴収の計算に誤りがないか

日本に居住していない人でも国内で役務を提供していると判断される場合、給与や報酬に源泉徴収が生じることがあります。税率は支払区分によって異なりますが、国外居住者の場合は、通常の10.21%の源泉所得税ではなく20.42%となることがあります。

国外居住者に給与や報酬を支払っている場合は、業務内容や支払区分などから源泉徴収が必要か確認しましょう。また、日本と租税条約を締結している国に住んでいて、該当する非居住者が納税している場合は、日本国内での源泉徴収が免除される場合があります。

参考:国税庁「No.2884 源泉徴収義務者・源泉徴収の税率」

まとめ

源泉所得税とは、源泉徴収で納める所得税のことで、1月1日〜12月31日までの1年間に個人が得た所得に対して課される税金です。給与だけではなく賞与や退職所得などにも源泉所得税がかかります。

税率は所得の区分によって計算方法が異なるため、最新の国税庁の源泉徴収税額表を参考にして計算するようにしましょう。支払期日は給与を支払った翌月の10日です。納付方法には窓口や電子納付などがあるので自社にとって便利なものを選ぶとよいでしょう。

所得税の計算や給与明細発行をカンタンに行う方法

毎月の給与の計算と給与明細の作成をラクに

freee人事労務は勤怠管理をクラウド上で行うことで、勤怠データをリアルタイムに集計でき、ワンクリックで給与計算・給与明細の発行が完了します。

気になった方は是非給与計算ソフト「freee人事労務」をお試しください。

よくある質問

源泉所得税の税率は?

源泉所得税の税率は、給与か賞与・退職所得などのそれ以外の所得かによって計算方法が異なり変わってきます。国税庁の源泉徴収税額表をもとに計算します。所得から差し引かれるのは、所得税と復興特別所得税の合計金額です。

詳しくは記事内「源泉所得税の計算方法」をご覧ください。

源泉所得税とは?

源泉所得税とは、企業が源泉徴収で納める所得税のことです。企業や官公庁、学校、協同組合など多くのところが源泉徴収義務者であり、従業員に代わって毎月税金を支払います。

詳しくは記事内「源泉所得税とは?」をご覧ください。