所得税の基本の計算方法は、「課税所得金額 × 税額 - 税額控除」です。ただし、働き方や各種控除によって数値が変動するほか、法改正の影響も受けるため、計算が複雑になることがあります。

所得税は、1月1日から12月31日までに得た所得に対してかかる税金のことで、給与所得者では年収178万円を超える場合に支払い義務が生じます。年末調整にもかかわるため、労務担当者は正確な計算を行うことが重要です。

本記事では、労務担当者や給与所得者が知っておきたい所得税の計算方法や申告・納付の流れに加え、2026年度税制改正による主な変更点までわかりやすく解説します。

目次

- 所得税とは

- 所得税の税率

- 所得税の速算表

- 所得税が課税される年収(2026年以後)

- 会社員・パート・アルバイトの場合

- 個人事業主の場合

- 給与所得者の所得税の計算方法

- 1. 年間の給与所得を計算する

- 2. 課税所得金額を算出する

- 3. 所得税の税率を掛けて所得税額を計算する

- 基準所得税額の計算方法

- 復興特別所得税

- 防衛特別所得税(仮称)

- 2026年(令和8年)度税制改正による所得税への影響

- 年収の壁は時限的に178万円へ引き上げ

- 物価上昇に連動した基礎控除額の引き上げ

- 給与所得控除額の最低保障額引き上げ

- 特定親族特別控除の創設(2025年税制改正から継続)

- ひとり親控除の拡充

- 所得税の申告・納付方法

- 給与所得者の場合

- 個人事業主の場合

- 給与所得者が確定申告する場合

- 確定申告しなければならないケース

- 確定申告した方が得になるケース

- まとめ

- 所得税の計算や給与明細発行をカンタンに行う方法

- よくある質問

所得税の計算をミスなく確実に

freee人事労務なら、毎月の給与計算における所得税や社会保険料を自動で計算。

一人ひとり異なる税率を計算し、給与明細の発行まで1クリックで対応します!

ぜひ一度、お試しください!

所得税とは

所得税とは、1月1日から12月31日までの1年間に得た所得に対して課される税金です。個人が得た収入すべてに課税されるわけではなく、1年間の収入から必要経費や各種控除を差し引いて「課税所得」を算出し、その金額に応じた税率を掛けて計算します。

会社員やパート・アルバイト、自営業者やフリーランスなどの個人事業主のほか、不動産や土地の売却益などで利益を得た場合など、ほとんどの人が所得税の対象です。

なお、2026年(令和8年)分以後は税制改正により、基礎控除額の引き上げや給与所得控除の見直しが行われており、所得税の計算に用いる控除額は従来から変更されています。所得税を算出する際は、最新の制度に基づいて計算することが重要です。

所得税の税率

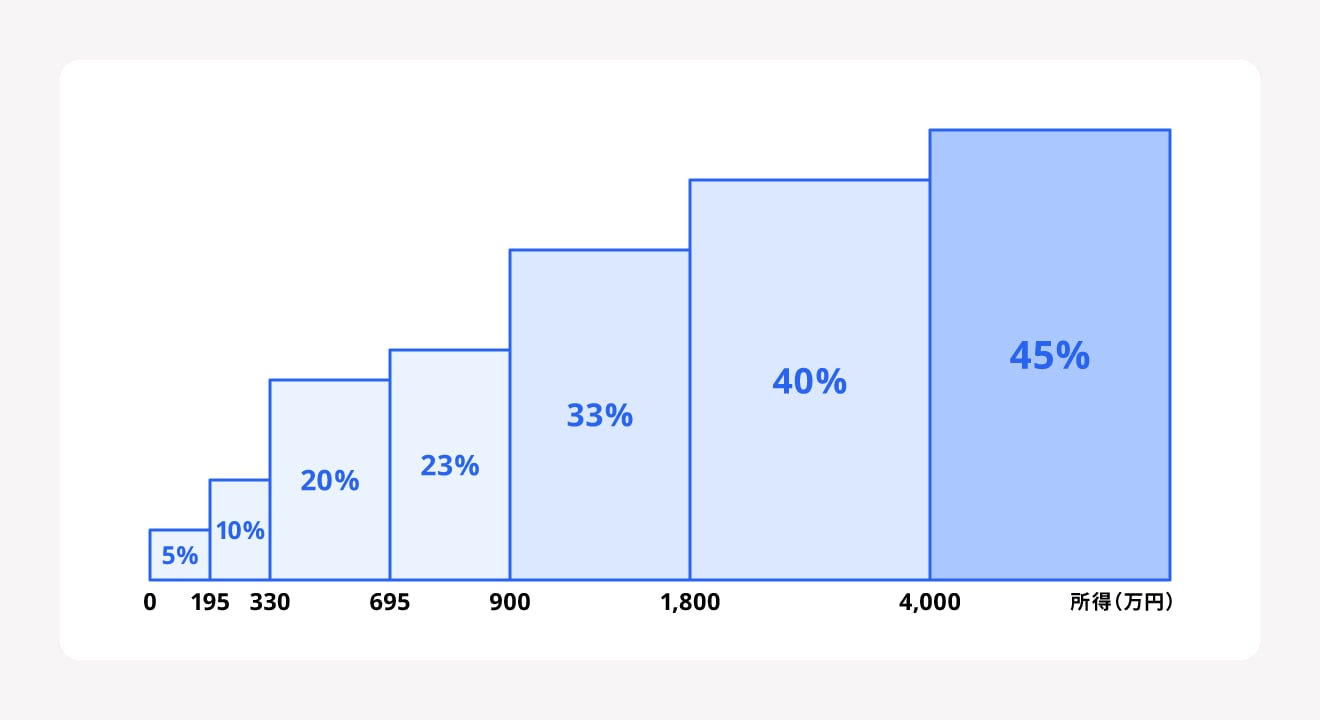

所得税は、課税所得(収入から各種控除を差し引いた金額)に応じて5~45%まで7段階の税率が設定されており、「超過累進税率」という方法で計算されます。

超過累進税率とは、所得金額に応じて区分ごとに税率を変える仕組みです。ただし、課税所得全体に高い税率が適用されるわけではありません。

たとえば課税所得が195万円を超える場合でも、195万円までの部分には5%、195万円を超える部分にのみ10%の税率が適用されます。

累進課税制度についてより詳しく知りたい方は、以下の記事で解説していますのであわせてご確認ください。

所得税の速算表

前述のとおり、所得税は超過累進税率によって計算されますが、実務では国税庁が公表している速算表を利用することで簡単に所得税額を求められます。

速算表では、課税所得金額に対応する税率と控除額があらかじめ定められており、以下の計算式に当てはめるだけで所得税額を算出できます。

所得税の速算式

所得税額 = 課税所得金額 × 税率 − 控除額

【所得税の速算表】

| 課税対象の所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円〜1,949,000円 | 5% | 0円 |

| 1,950,000円〜3,299,000円 | 10% | 97,500円 |

| 3,300,000円〜6,949,000円 | 20% | 427,500円 |

| 6,950,000円〜8,999,000円 | 23% | 636,000円 |

| 9,000,000円〜17,999,000円 | 33% | 1,536,000円 |

| 18,000,000円〜39,999,000円 | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

たとえば、課税所得金額が276万円の場合、速算表上の税率は10%、控除額は97,500円です。実際の計算式にあてはめると以下のように所得税額を求めることができます。

課税所得金額:276万円

控除額:9万7,500円

税率:10%

所得税額 = 2,760,000(円) × 0.1 - 97,500(円) = 178,500(円)

このように、速算表を利用すれば超過累進税率を区分ごとに計算しなくても、所得税額を簡単に求めることが可能です。

所得税が課税される年収(2026年以後)

会社員やパート・アルバイト、個人事業主など働き方はさまざまですが、一定額以上の収入がある場合には所得税がかかります。

2026年(令和8年)度以後は税制改正により、課税される年収の目安(いわゆる「年収の壁」)が下表のように変更されています。

| 働き方 | 所得税が課税される年収 |

|---|---|

| 会社員・パート・アルバイト | 年収178万円以上 (2026~2027年分のみ) |

| 個人事業主 | 年間所得が基礎控除額超(最大約99万円超) |

所得税が課税される年収については、働き方によって所得金額や控除額が異なるため、それぞれ詳しく解説します。

会社員・パート・アルバイトの場合

会社員やパート・アルバイトの所得税は、年間の給与収入から給与所得控除と基礎控除を差し引いた金額に対して課税されます。

2026年・2027年分については、税制改正により基礎控除額および給与所得控除額が引き上げられたことで、所得税が課税される収入の目安は年収178万円まで引き上げられています。

| 控除の種類 | 控除額 |

|---|---|

| 基礎控除 | 104万円(年間所得655万円以下) |

| 給与所得控除 | 74万円 |

※基礎控除・給与所得控除ともに上記の控除額が適用されるのは2027年までです

基礎控除は所得区分に応じて変動するため、すべての人に一律で178万円が適用されるわけではありませんが、基礎控除と給与所得控除の両方が適用されることで、実質的な課税対象額を抑えることができます。

なお、所得税の源泉徴収は月収8万8,000円を超える場合に対象となります。ただし、8万8,000円以上稼ぐ月があり源泉徴収されたとしても、年間の収入が178万円の基準以下であれば年末調整で還付されるため、実際の負担は生じません。

個人事業主の場合

個人事業主の所得税は、会社員やパート・アルバイトとは計算方法が異なります。具体的には、1年間の総収入から事業に必要な経費を差し引き、そこから基礎控除など各種控除を差し引いた「課税所得」を基準に計算を行います。

個人事業主には給与所得控除が適用されないものの、年間所得が2,350万円以下であれば基礎控除が適用されます。そのため、個人事業主は年間所得が基礎控除額を超えたら所得税が徴収される可能性があると覚えておきましょう。

2026年・2027年分については税制改正により基礎控除額が引き上げられており、合計所得金額などの要件を満たす場合は、最大で約99万円までは非課税となる可能性があります。

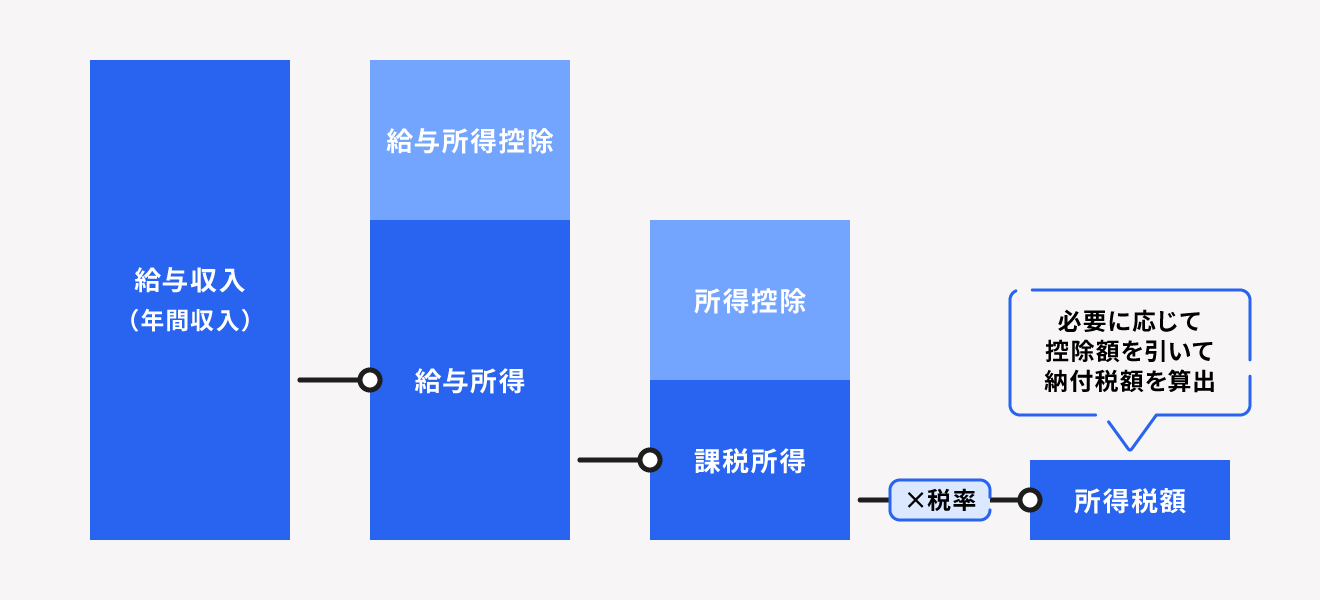

給与所得者の所得税の計算方法

給与所得者の所得税は、以下の3つのステップで計算します。

所得税の計算方法の流れ

- 年間の給与所得を計算する

- 各種所得控除を差し引いて課税所得を算出する

- 課税所得へ所得税率を掛けて所得税額を計算する

※本記事の計算例は、国税庁が公表している2025年分(令和7年分)の確定済み制度にもとづいて解説しています

1. 年間の給与所得を計算する

所得税の計算では、最初に年間の給与収入から給与所得を算出します。

給与所得金額は、以下の計算式で求めます。

給与所得金額の計算方法

給与所得金額 = 給与収入 − 非課税の手当 − 給与所得控除(特定支出控除)

まずは、その年の1月1日から12月31日までに支給された給与や賞与の総額を集計します。ただし、一定額まで非課税となる通勤手当などは給与収入に含めません。

たとえば、給与が当月末締め・翌月20日払いの場合は、当年1月20日支給分から当年12月20日支給分までの給与が所得税の計算対象となります。

また、非課税となる主な手当には次のようなものがあります。

| 手当の種類 | 非課税になる手当額 |

|---|---|

| 通勤手当 | 1ヶ月あたり15万円以下 |

| 日直手当 | 1回あたり4,000円以下 |

給与収入からこれらの非課税手当を除いた後、給与所得控除額を差し引くことで給与所得を算出できます。

各収入額に対する給与所得控除額の計算式は、以下のとおりです。

| 給与などの収入額 | 給与所得控除額 |

|---|---|

| 220万円以下 | 65万円 |

| 220万円超〜360万円以下 | 収入金額 × 30% + 8万円 |

| 360万円超〜660万円以下 | 収入金額 × 20% + 44万円 |

| 660万円超〜850万円以下 | 収入金額 × 10% + 110万円 |

| 850万円超 | 195万円(上限) |

たとえば、年間給与収入が400万円の場合は次のように計算します。

給与所得控除額:4,000,000(円) × 0.2 + 440,000(円) = 1,240,000(円)

給与所得額:4,000,000(円) - 1,240,000(円) = 2,760,000(円)

この「2,760,000円」が次のステップで使用する「給与所得」です。

2. 課税所得金額を算出する

次に、給与所得から所得控除額を差し引いて課税所得金額を算出します。

課税所得金額の計算方法

課税所得金額 = 給与所得 - 所得控除の合計

所得控除とは、納税者の生活状況や支出状況を考慮して所得から差し引ける制度です。控除額が大きいほど課税所得が減り、結果として所得税も少なくなります。

所得控除には、基礎控除や配偶者控除、扶養控除、医療費控除など全部で15種類あります。

このうち多くの控除は年末調整で適用できますが、医療費控除や寄附金控除(ふるさと納税の一部を除く)などを適用させる場合は、個人で確定申告が必要です。

【年末調整で対応できる主な控除】

| 年末調整で対応可能な控除 | 適用される条件 |

|---|---|

| 社会保険料控除 | 健康保険料や国民年金保険料などの社会保険料の支払い ※生計を同じくする配偶者やその他の親族も含む |

| 小規模企業共済等掛金控除 | 小規模企業共済やiDeCoの掛金の支払い |

| 生命保険料控除 | 生命保険や介護医療保険、 個人年金保険の支払い |

| 地震保険料控除 | 地震保険料の支払い |

| 障害者控除 | 納税者や控除対象配偶者、扶養親族が障害者である場合 |

| 寡婦控除 | ひとり親に該当せず、夫と死別または離婚して扶養家族がいる人で、合計所得金額が500万円以下の場合 |

| ひとり親控除 | 納税者がひとり親である場合 |

| 勤労学生控除 | 学校に行きながら働いている場合 ※ただし前年分の合計所得金額が75万円以下 |

| 配偶者控除 | 納税者の合計所得が1,000万円以下、配偶者の合計所得が48万円以下の場合 |

| 配偶者特別控除 | 納税者の合計所得が1,000万円以下、配偶者の合計所得が48万円超133万円未満である場合 |

| 扶養控除 | 16歳以上の子どもや両親などを扶養している場合 |

| 基礎控除 | 合計所得金額が2,500万円以下の人に適用される |

【確定申告が必要な主な控除】

| 個人で確定申告が必要な控除 | 適用される条件 |

|---|---|

| 雑損控除 | 災害や盗難、横領によって損害を受けた場合 |

| 医療費控除 | 一定額以上の医療費を支払った場合 ※生計を同じくする配偶者やその他の親族も含む |

| 寄附金控除 | ふるさと納税や認定NPO法人等に対して寄附をした場合 |

これらは、申告漏れがあると控除が受けられないため注意しましょう。

また、前項で算出した給与所得276万円の人が、基礎控除104万円と配偶者特別控除36万円を受ける場合は次のように計算します。

例:従業員の合計所得金額が276万円かつ配偶者の合計所得が100万円の場合(基礎控除以外の控除はないものとする)

受けられる控除:

・基礎控除 104万円

・配偶者特別控除 36万円

課税所得金額:2,760,000(円) - 1,040,000(円) - 360,000(円)

= 1,360,000(円)

この「1,360,000円」が所得税を計算する際の基準となる課税所得金額です。

なお、所得控除の額は控除内容によって異なります。詳しい計算方法を知りたい方は、以下の記事で解説していますのであわせてご確認ください。

【関連記事】

税金の控除とは?所得控除・税額控除の種類一覧や違いを解説

3. 所得税の税率を掛けて所得税額を計算する

最後に、課税所得金額に所得税率を掛けて所得税額を計算します。

所得税額の計算方法は以下のとおりです。

所得税額の計算方法

所得税額 = 課税所得 × 税率 - 控除額

所得税は、課税所得が増えるほど税率も高くなる超過累進税率が採用されています。

ここでは、前項で算出した課税所得金額136万円を例に計算してみましょう。

課税所得金額136万円は、速算表の「1,000円~1,949,000円」の区分に該当するため、適用税率は5%、控除額はありません。

課税所得金額:1,360,000円

税率:5%

控除額:0円

所得税額 = 1,360,000(円) × 5% − 0(円) = 68,000(円)

※1,000円未満の端数金額は切り捨て

このように、給与収入から給与所得控除や所得控除を差し引いて課税所得金額を求め、その金額に対応する税率を適用することで所得税額を算出できます。

なお、実際にはこの後に復興特別所得税などを加算して最終的な納税額を計算します。詳しくは後述する「基準所得税額の計算方法」で解説します。

freeeが提供する「freee人事労務」は、所得税の計算を含めた給与計算業務全般が自動で行えます。最新の法改正にも対応しているため担当者の負担軽減につながります。詳しくはこちらをご覧ください。

基準所得税額の計算方法

前項で算出した所得税額は、税額控除が適用される場合には、その控除額を差し引くことができます。

税額控除とは、所得から差し引く「所得控除」と異なり、算出された所得税額から直接差し引ける制度です。そのため、同じ金額であれば所得控除よりも節税効果が大きくなります。

主な税額控除には以下のようなものがあります。

| 控除の種類 | 適用条件 |

|---|---|

| 配当控除 | 国内企業の株式からの配当が収入に含まれるとき |

| 外国税額控除 | 外国企業からの収入があって、すでにその国の所得税が課されたとき |

| 政党等寄附金特別控除 認定NPO法人等寄附金特別控除 公益社団法人等寄附金特別控除 | 所得控除である寄附金控除以外で、公的な団体に寄附をしているとき |

| 住宅借入金等特別控除 | 住宅ローンを組んだとき |

| 住宅耐震改修特別控除 | 1981年5月以前に建てられ、現在も使用されている住居に耐震工事をしたとき |

| 住宅特定改修特別税額控除 | 住居にバリアフリー工事や省エネのためのリフォーム工事を施したとき |

たとえば所得税額17万8,500円の人が、住宅耐震改修特別控除12万円の適用を受ける場合は、次のように計算します。

基準所得税額の計算例

所得税額:178,500円

住宅耐震改修特別控除:120,000円

基準所得税額 = 178,500(円) - 120,000(円) = 58,500(円)

この58,500円を基準として、さらに復興特別所得税を加算することで、実際に納める金額を計算します。

復興特別所得税

復興特別所得税は、東日本大震災からの復興財源を確保するために創設された税金です。2037年(令和19年)12月31日まで、基準所得税額に対して2.1%が課されます。

たとえば、基準所得税額が58,500円の場合は以下のように計算します。

基準所得税額が58,500円の場合(1円未満は切り捨て)

58,500(円) × 0.021 = 1,228(円)

実際に納税する所得税額

58,500(円) + 1,228(円) = 59,728(円)

このように、所得税は課税所得に税率を掛けて終わりではなく、税額控除や復興特別所得税を反映して最終的な納税額が決定されます。

防衛特別所得税(仮称)

さらに2026年(令和8年)度税制改正によると、2027年(令和9年)1月以降に新たに「防衛特別所得税(仮称)」が創設される予定です。これは基準所得税額に対して1%を課す仕組みで、同時に復興特別所得税は2.1%から1.1%へ引き下げられる予定とされています。

復興特別所得税:1.1%

防衛特別所得税:1%

そのため、2027年以降は以下の付加税が課される見込みですが、いずれも税制改正大綱段階の内容であり、今後の法改正により確定する点に注意が必要です。

2026年(令和8年)度税制改正による所得税への影響

2025年12月26日に閣議決定された「2026年度税制改正大綱」では、物価上昇への対応や就業調整の是正を目的として、所得税制度の見直しが行われました。

今回の改正では、基礎控除や給与所得控除の引き上げに加え、課税最低限の見直しや各種控除制度の拡充など給与計算や年末調整、源泉徴収実務にも影響する内容が盛り込まれています。

なお、以下の内容には大綱段階のものも含まれるため、最終的な制度は今後の法改正施行で確定する点に注意が必要です。

ここでは、所得税に関わる主な改正内容を解説します。

年収の壁は時限的に178万円へ引き上げ

2025年度の税制改正により、いわゆる「103万円の壁」は「160万円の壁」へと引き上げられました。さらに2026年度税制改正では、後述する基礎控除の加算措置により、課税最低限を時限的に178万円まで引き上げる特例が創設されています。

この特例は、合計所得金額が一定以下(主に低・中所得層)である場合に適用され、2026~2027年分の2年間限定の措置です。なお、178万円はあくまで目安であり、実際の非課税ラインは扶養控除や社会保険料控除などの適用状況によって変動します。

「年収の壁」について、より詳しく知りたい方はこちらの記事をご確認ください。

物価上昇に連動した基礎控除額の引き上げ

基礎控除とは、納税者すべてに適用される、所得から一定額を差し引ける控除額です。給与所得の計算においては必ず適用される基本的な控除であり、その最低保障額の見直しは課税所得や税負担に大きく影響します。

| 合計所得金額 | 基礎控除額 2026~2027年 (時限的特例) | 2028年以降 |

|---|---|---|

| 132万円以下 | 104万円 (特例加算42万円) | 99万円 |

| 132万円超~336万円以下 336万円超~489万円以下 489万円超~655万円以下 | 67万円 (特例加算5万円) | 62万円 |

| 655万円超~2,350万円以下 | 62万円 |

※2028年以降は特例措置が見直され、原則は62万円となりますが、合計所得132万円以下の場合は特例加算が維持され99万円となる予定です

2026年度の税制改正では、物価上昇に対応するため、基礎控除の本則部分を引き上げる恒久的な措置が導入されました。具体的には、合計所得金額2,350万円以下の個人について、基礎控除の本則額が58万円から62万円へ引き上げられます。

また2026〜2027年分においては、低・中所得層への配慮として時限的な加算措置が設けられています。この加算により、合計所得金額655万円以下の区分では、基礎控除額は段階的に上乗せされ、最大で104万円となります。

なお、2028年以後はこの加算措置が見直され、原則として合計所得金額132万円超~2,350万円以下の範囲では62万円に統一される予定です。

給与所得控除額の最低保障額引き上げ

給与所得控除とは、給与収入に応じて差し引かれる控除であり、会社員やパート・アルバイトの所得計算の基礎となるものです。

| 給与の収入金額 | 給与所得控除額 改正前 | 改正後 2026~2027年分 (時限的措置) | 2028年以降 (恒久措置) |

|---|---|---|---|

| 162万5,000円以下 | 65万円 | 74万円 | 69万円 |

| 162万5,000円超~180万円以下 180万円超~190万円以下 ※1 |

※1:給与の収入金額190万円超の場合は給与所得控除額に改正はありません

2025年度の税制改正では、控除の最低保障額が55万円から65万円へ引き上げられましたが、2026年度税制改正ではさらに、65万円から69万円へ引き上げる特例が設けられました。

この見直しにより、基礎控除とあわせて課税基準額が引き上げられ、最大で178万円が控除対象となります。なお、2028年分以降は制度の再調整が予定されています。

特定親族特別控除の創設(2025年税制改正から継続)

特定親族とは、居住者と生計を同一にする19歳以上~23歳未満の親族で、合計所得金額が58万円超123万円以下の人のことです。「特定親族特別控除」では、同一家計内に特定親族がいる場合、下表のように特定親族の合計所得金額に応じた控除が受けられます。

| 特定親族の合計所得金額 | 特定親族特別控除額 |

|---|---|

| 58万円超~85万円以下 | 63万円 |

| 85万円超~90万円以下 | 61万円 |

| 90万円超~95万円以下 | 51万円 |

| 95万円超~100万円以下 | 41万円 |

| 100万円超~105万円以下 | 31万円 |

| 105万円超~110万円以下 | 21万円 |

| 110万円超~115万円以下 | 11万円 |

| 115万円超~120万円以下 | 6万円 |

| 120万円超~123万円以下 | 3万円 |

なお、年末調整で特定親族特別控除の適用を受ける際は、企業に「給与所得者の特定親族特別控除申告書」を提出する必要があります。

ひとり親控除の拡充

2026年度税制改正では、ひとり親世帯への支援強化として、ひとり親控除の控除額が35万円から38万円へ引き上げられます。

あわせて、個人住民税においても控除額が30万円から33万円へ引き上げられる予定です。適用対象となる「ひとり親」の要件自体に変更はありません。

所得税の申告・納付方法

所得税の申告や納付の流れは、給与所得者と個人事業主とで大きく異なります。それぞれのケースについて解説します。

給与所得者の場合

給与から源泉徴収されている会社員などの給与所得者は、企業が代わりに所得税の申告をするため、基本的に自分で確定申告を行う必要はありません。

1月1日から12月31日の1年間に支給された給与分の所得税については、年末調整で正しい納税額が確定します。源泉所得税と正しい所得税額を比較し、納付額に過不足があれば還付や追加徴収によって精算されます。

2026年分以降は、基礎控除や給与所得控除の見直し、特定親族特別控除の適用などにより、年末調整で扱う控除額や申告書類の内容が変わっています。控除の適用漏れを防ぐためにも、最新の申告書(各種控除申告書)を正しく提出することが重要です。

個人事業主の場合

個人事業主の場合は、自身で1年間の収支から所得税額を計算し、確定申告を行う必要があります。対象となるのは1月1日から12月31日までの所得で、原則として翌年2月16日から3月15日の間に、税務署に申告しなければなりません。

所得税の納付は、金融機関や税務署窓口での現金納付、口座振替、クレジットカード、e-Taxによる電子納税などで行えます。

給与所得者が確定申告する場合

給与所得者であっても、確定申告をしなければならない場合もあります。

ここでは、給与所得者が確定申告をしなければならないケースと、確定申告をした方が得になるケースを紹介します。

確定申告しなければならないケース

給与所得者であっても、確定申告しなければならないケースは主に以下の6つが挙げられます。

とくに、会社員が副業として所得を得ている場合は、その所得が年間20万円を超えると確定申告が必要となるため注意しましょう。

給与所得者でも確定申告が必要な人

- 給与所得が2,000万円を超える人

- 副業の所得が年間20万円を超える人

- 一定額の公的年金を受け取っている人

- 不動産などそのほかの所得があった人

- 2ヶ所以上の就業先から一定の収入を得ている人

確定申告した方が得になるケース

以下に該当する人は、個人での確定申告によって控除が適用されます。

確定申告した方が得になる人

- 一定額以上の医療費を払った人

- 特定支出の合計金額が、給与所得控除額の半分以上だった人

- 年末調整後に結婚した人

- 寄附やふるさと納税をおこなった人(ワンストップ特例を受ける人を除く)

- 住宅ローンを組んだ人

- 住居を売って、ローンが残った人

ワンストップ特例以外で寄附をしたり一定額以上の医療費を払ったりした場合は、個人で確定申告をしないと控除されません。

まとめ

所得税の計算は、基本的に「給与収入から給与所得控除を差し引く」「所得控除を適用して課税所得を求める」「税率を掛けて税額を算出する」という流れで行われます。ただし、給与所得者と個人事業主では計算方法や申告方法が異なるうえ、法改正によって控除額や非課税ラインも変更されるため、正確な理解が欠かせません。

労務担当者は、所得税の制度を正しく把握し、ミスなく計算・申告できる体制を整えることが重要です。

また、所得税額の計算は、人事労務ソフトを利用するとミスなく運用できます。そのほか顧問税理士に業務を依頼するなど外部リソースを活用するのもおすすめです。

所得税の計算や給与明細発行をカンタンに行う方法

毎月の給与の計算と給与明細の作成をラクに

freee人事労務は勤怠管理をクラウド上で行うことで、勤怠データをリアルタイムに集計でき、ワンクリックで給与計算・給与明細の発行が完了します。

気になった方は是非給与計算ソフト「freee人事労務」をお試しください。

よくある質問

所得税率はどれくらい?

所得税率は、課税所得によって異なる超過累進課税制度が採用されており、5〜45%の7段階で税率が設定されています。

詳しくは記事内「3. 所得税の税率を掛けて所得税額を計算する」をご覧ください。

所得税額を計算する方法は?

所得税は以下の流れで計算します。

課税所得金額 × 税率 − 控除額

2026年度税制改正では、基礎控除や給与所得控除が見直されているため、計算に用いる控除額は最新のものを適用する必要があります。

詳しくは記事内「2. 課税所得金額を算出する」で解説しています。

2026年(令和8年)度税制改正で所得税はどう変わる?

令和8年度税制改正では、物価上昇や就業調整への対応を背景に、主に控除制度の見直しが行われています。

主に、基礎控除と給与所得控除の見直しにより、課税基準額が178万円まで引き上げられます。これにより、従来よりも税負担を抑えやすくなっています。

詳しくは、記事内「2026年(令和8年)度税制改正による所得税への影響」をご覧ください。

年収160万円の壁は2026年(令和8年)度税制改正でどうなる?

2025年度税制改正により、従来の「103万円の壁」は見直され、年収160万円程度まで所得税がかからない水準へ引き上げられました。

さらに2026年度税制改正では、時限的に年収178万円程度まで課税最低限が引き上げられる特例が設けられています。ただし、178万円の基準はあくまで目安であり、実際の課税有無は所得控除の適用状況によって変わります。

詳しくは、記事内「所得税が課税される年収(2026年以後)」をご確認ください。