法定調書合計表とは、年末調整後に源泉徴収票や支払調書といった法定調書の合計を記入し、法定調書とあわせて税務署に提出する書類です。給与や報酬を支払うすべての事業者に提出義務があります。

本記事では、法定調書合計表の概要や具体的な書き方、提出方法や提出期限、作成における注意点について詳しく解説します。

▶︎ 2026年の年末調整については、まずはこちらの記事から!

目次

【労務担当者必見】freeeで今年の年末調整業務を簡単に

複雑な「令和7年度 税制改正」

今年こそ記入/入力ミスから解放されませんか?

freeeの年末調整なら3ステップで簡単申告2025年の年末調整の業務量を大幅に削減できます。

労務担当者の皆さん!ぜひ一度、無料で資料ダウンロードしてみてください!

(※本資料は労務担当者向けです。)

法定調書合計表とは

法定調書合計表とは、源泉徴収票や支払調書といった法定調書の合計を記入し、法定調書とあわせて税務署に提出する書類です。正式名称は「給与所得者の源泉徴収票等の法定調書合計表」です。

源泉徴収票などの法定調書について、法定調書の種類ごとに給与等の支払人数や支払金額、源泉徴収税額などの総額を記入し、取りまとめる役割があります。

法定調書合計表は給与や退職金などの支払い金額が確定した年の翌年1月31日までに作成し、所轄の税務署へ提出するのが原則です。

国税庁のサイトより、法定調書合計表の様式をダウンロードできます。

年末調整の大まかな流れ、法定調書合計表の作成・提出の流れは以下のとおりです。

- 従業員から年末調整に必要な申告書を回収

- 年間の給与・賞与、社会保険料などを集計

- 年末調整の計算(年税額の算出と過不足額の精算)

- 源泉徴収票や支払調書などの法定調書を作成

- 各法定調書の金額を集計し、法定調書合計表を作成

- 法定調書と法定調書合計表を税務署へ提出

法定調書とは

法定調書とは、所得税法・相続税法・租税特別措置法・国外送金等調書法によって税務署への提出が義務付けられている書類の総称です。

年末調整時に法定調書合計表とともに提出する法定調書は以下の6種類です。

主な法定調書

- 給与所得の源泉徴収票

- 退職所得の源泉徴収票

- 報酬、料金、契約金及び賞金の支払調書

- 不動産の使用料等の支払調書

- 不動産等の譲受けの対価の支払調書

- 不動産等の売買または貸付けのあっせん手数料の支払調書

法定調書の種類は多岐にわたり、上記を加えた60種類があります。

出典:国税庁「No.7400 法定調書の提出義務者」

出典:国税庁「No.7401 法定調書の種類」

年末調整の各申告書の書き方についての詳細は別記事「【2024年最新】年末調整の書き方まとめ!書類別にわかりやすく解説(記入例つき)」をあわせてご確認ください。

法定調書合計表の作成前に準備するもの

法定調書合計表は、以下の書類の内容を転記・集計して作成します。スムーズに作成するため、事前に以下の書類を準備しましょう。

- 給与所得の源泉徴収票(年の途中で退職した人も含む全従業員分)

- 退職所得の源泉徴収票(その年に退職金を支払った従業員がいる場合)

- 報酬、料金、契約金及び賞金の支払調書(弁護士や税理士、外部の専門家などへ報酬を支払った場合)

- 不動産関連の支払調書(オフィスの家賃や不動産の売買などがあった場合)

- 前年提出した法定調書合計表の控え(あれば)

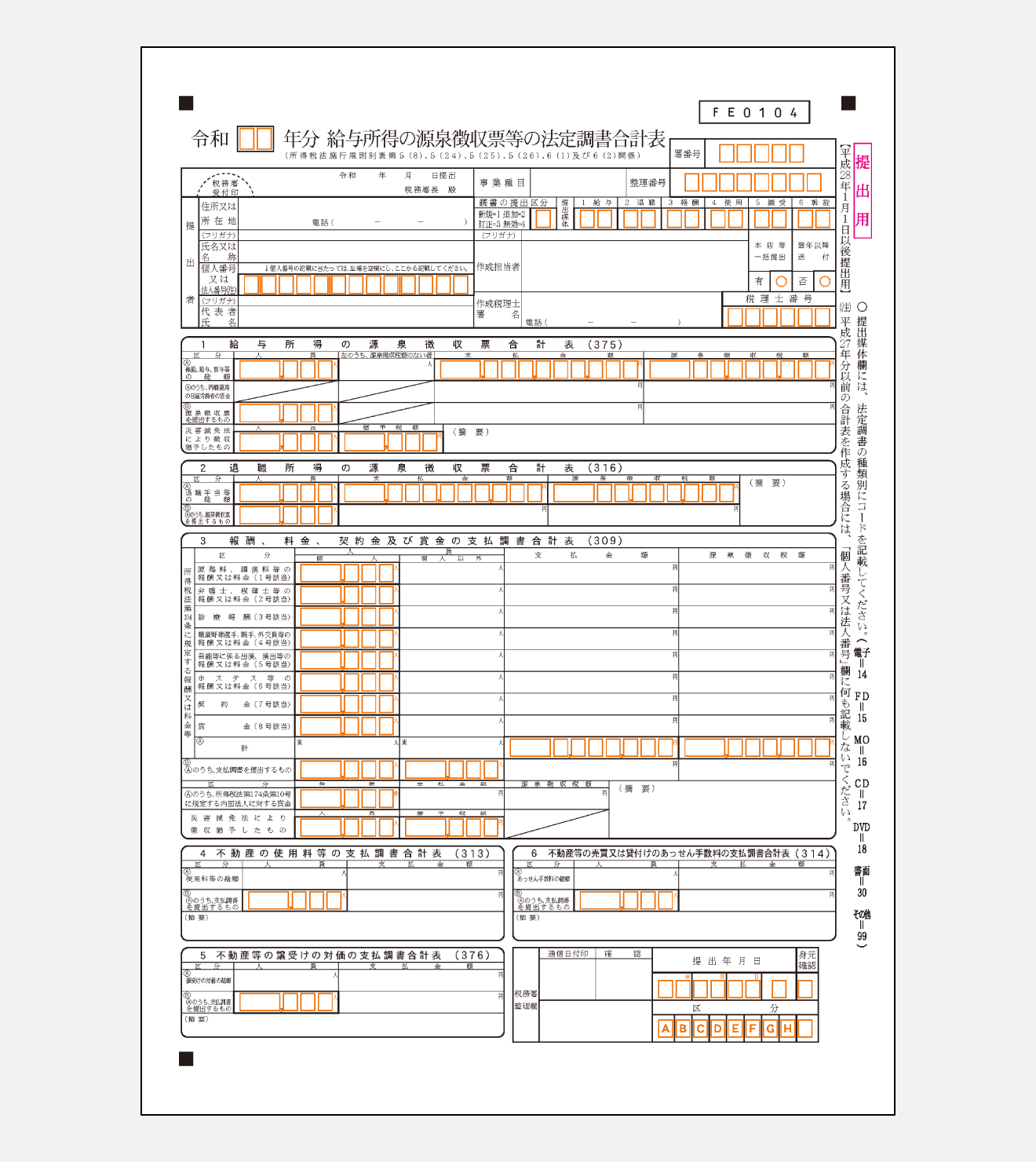

法定調書合計表に記載する内容

法定調書合計表に記載する6項目

- 給与所得の源泉徴収票合計表

- 退職所得の源泉徴収票合計表

- 報酬、料金、契約金及び賞金の支払調書合計表

- 不動産の使用料等の支払調書合計表

- 不動産等の譲受けの対価の支払調書合計表

- 不動産等の売買または貸付けのあっせん手数料の支払調書合計表

このうち、多くの場合は「給与所得の源泉徴収票合計表」、「退職所得の源泉徴収票合計表」、「報酬、料金、契約金及び賞金の支払調書合計表」の3項目について記入します。

法定調書合計表の書き方

法定調書合計表には、「提出者」「事業項目」「作成担当者」「給与所得の源泉徴収票合計表」などをはじめとした記入項目があります。

ここでは法定調書合計表の書き方について、記入欄を参照しながら解説します。

法定調書合計表の作成時は、記入漏れがないように記入内容と記載項目を事前に確認しましょう。

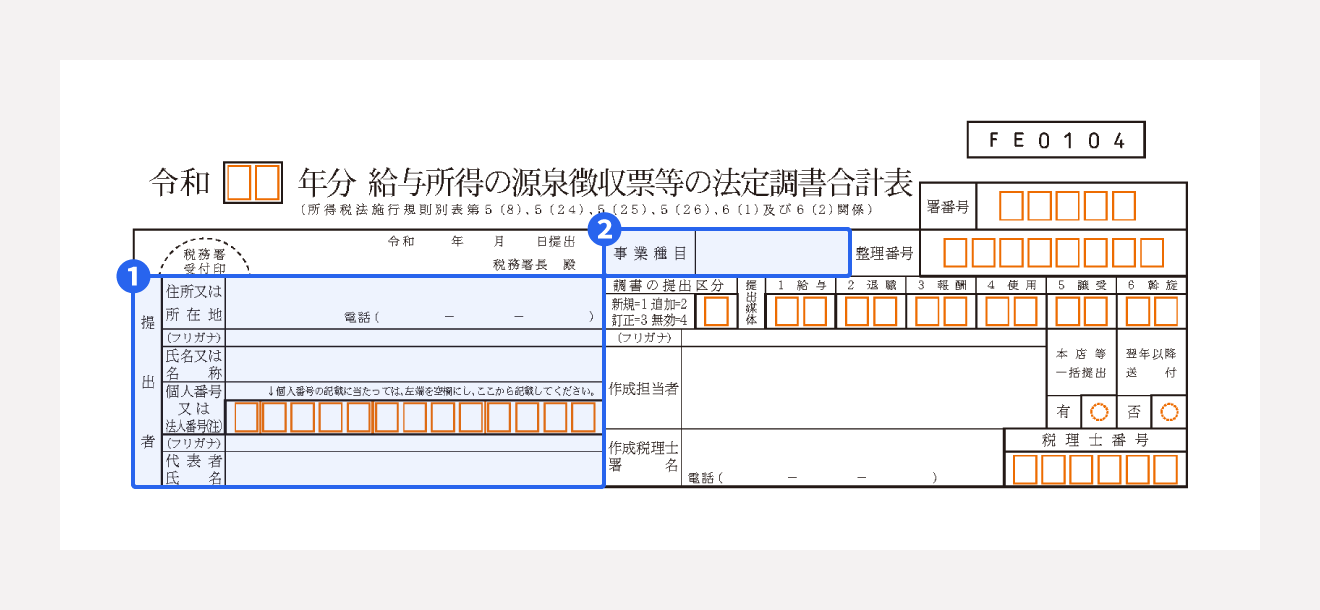

提出者情報

①提出者

提出者の欄には、以下の項目を記載します。

- 住所または所在地

- 氏名または名称

- 個人番号または法人番号

- 代表者氏名

住所や所在地の欄は、事業所を構えずに自宅で事業を運営していれば自宅の住所を記入しますが、事業所を構えている場合はその住所を記入します。また、提出者が個人事業主であればマイナンバーを、企業であれば法人番号を記入しましょう。

②事業項目

提出者の項目の右上「事業種目」欄には事業内容を記載し、その下にある「調書の提出区分」欄は、以下のいずれかを記入します。

- 通常の提出:1

- 追加の法定調書を提出:2

- 訂正分の法定調書を提出:3

- 無効の法定調書を提出:4

③作成担当者

「作成担当者」欄に記入するのは、法定調書合計表の作成者の氏名です。法定調書合計表の作成を税理士に依頼した場合は、税理士の署名と税理士番号の記入が必要です。

なお、2021年4月より税務関係書類の押印義務が廃止されたことから、現行の法定調書合計表には押印欄はありません。

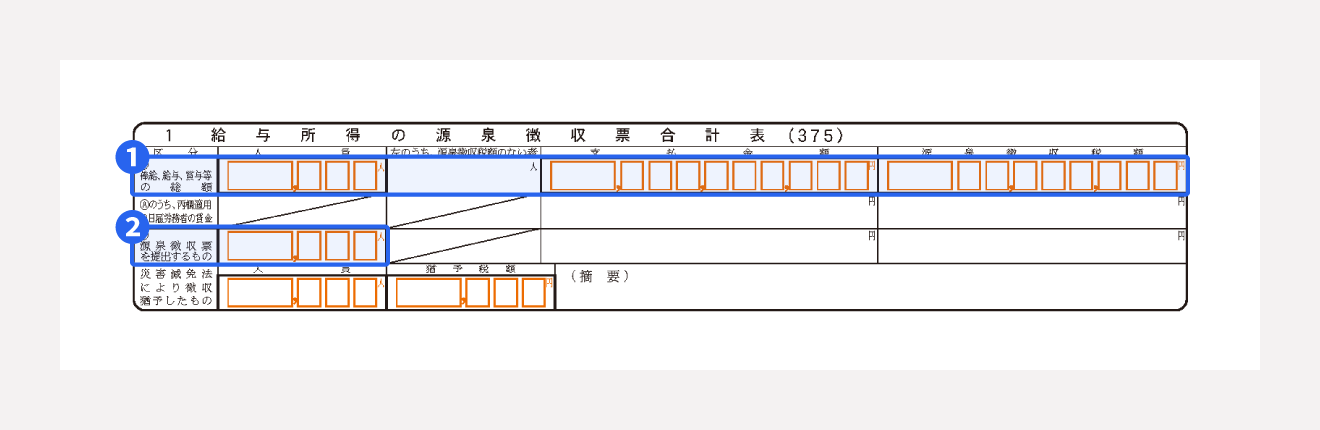

給与所得の源泉徴収票合計表

「給与所得の源泉徴収票合計表」では、給与所得の源泉徴収票を集計します。各事業者で集計した「給与所得の源泉徴収票合計表」を提出することで、税務署側の手続きをスムーズに進める目的があります。

①区分A 俸給、給与、賞与等の総額

「人員」欄には、その年の途中で退職した人も含めて、1年間に支払いを受けた従業員の人数を記入します。この人数は、基本的には源泉徴収票を作成した枚数と一致します。

「支払金額」の欄にはその年に支払った給与等の総額を記入し、「源泉徴収税額」の欄には源泉徴収税額の総額を記入します。

年の途中で入社(中途入社)した社員がいる場合は、前職の給与・源泉徴収税額を支払金額に含めずに、自社が支払った給与・源泉徴収税額のみを計算対象とします。

②区分B 源泉徴収票を提出するもの

「人員」欄に、年末調整を行った従業員のうち、以下に該当する従業員の人数を記入します。

- 給与支払額が1年間で150万円を超える法人の役員

- 給与支払額が1年間で250万円を超える弁護士、司法書士、税理士など

- 上記以外で給与支払額が500万を超えるもの

- 主たる給与等の金額が2,000万円を超えるため年末調整をしなかったもの

- 退職者のうち給与支払額が50万円を超える法人の役員、250万円を超える従業員

- 給与所得の源泉徴収税額表の月額表または日額表の乙欄または丙欄の適用者で、給与支払額が50万円を超えるもの

出典:国税庁「No.7411 「給与所得の源泉徴収票」の提出範囲と提出枚数等」

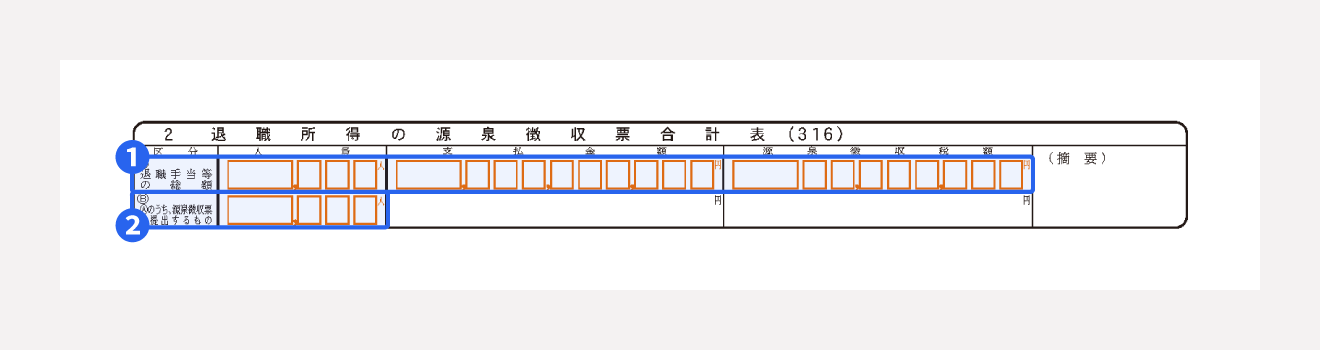

退職所得の源泉徴収票合計表

①区分A 退職手当等の総額

退職手当に関する情報を記載します。

「人員」欄には退職手当を受けたすべての人数、「支払合計」にはすべての支払い額、「源泉徴収額」には源泉徴収税額の総額を記入します。

②区分B Aのうち、源泉徴収票を提出するもの

この「人員」欄は退職金を受け取った役員に適用されるため、基本的には記入は不要です。

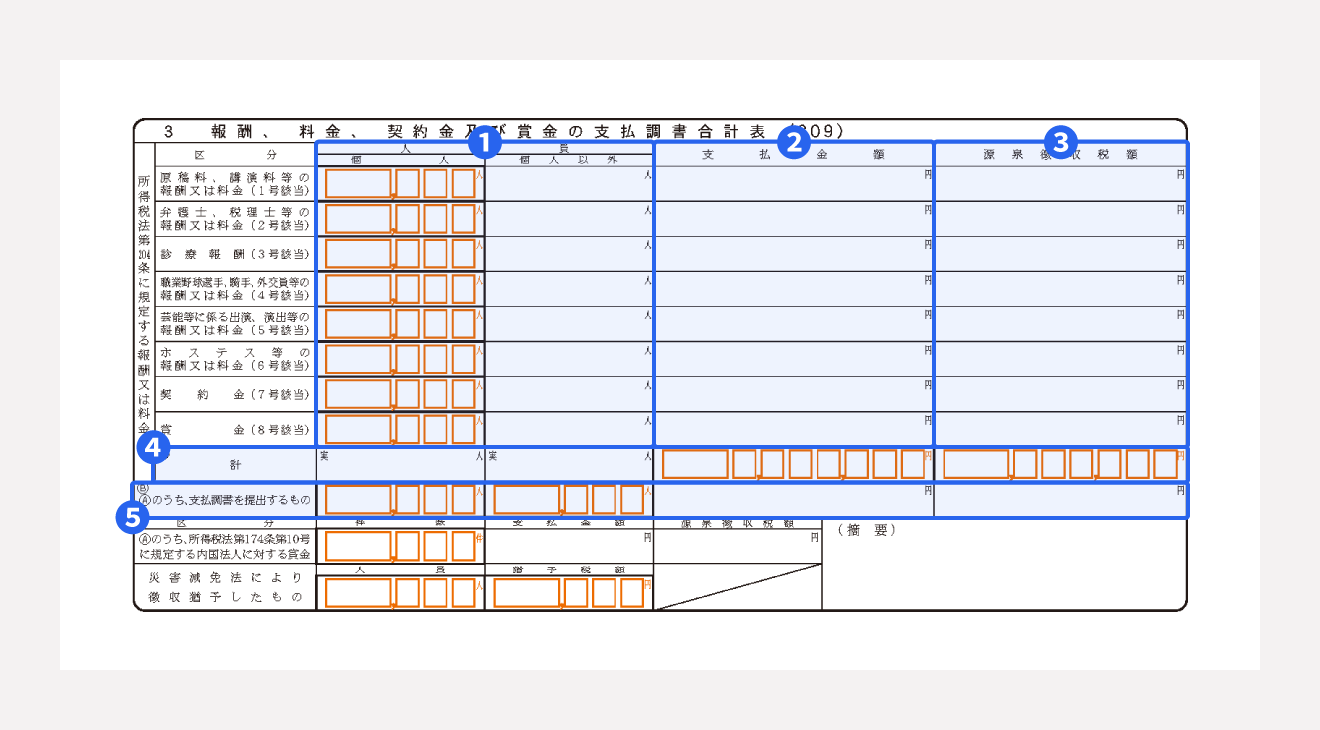

報酬、料金、契約金及び賞金の支払調書合計表

「報酬、料金、契約金及び賞金の支払調書合計表」では、会社から以下のような事項に対して報酬や料金、契約金、賞金を支払った人数と支払金額、源泉徴収税額を記入します。「報酬、料金、契約金及び賞金の支払調書」の内容をとりまとめる欄です。

- 外交員、集金人、電力量計の検針人およびプロボクサー等の報酬・料金

- 馬主に支払う競馬の賞金

- プロ野球の選手などに支払う報酬、契約金

- 弁護士や税理士等に対する報酬、作家や画家に対する原稿料や画料、講演料

- 社会保険診療報酬支払基金が支払う診療報酬

出典:国税庁「No.7431 「報酬、料金、契約金及び賞金の支払調書」の提出範囲と提出枚数等」

①人員

個人と個人以外に分けたうえで、企業から報酬や料金、契約金及び賞金を支払った人数や件数を記入します。以下の区分に従って、該当する欄に人数を記入しましょう。

- 報酬、料金、契約金及び賞金の支払調書合計表の区分

- 原稿料、講演料等の報酬または料金

- 弁護士、税理士等の報酬または料金

- 診療報酬

- 職業野球選手、騎手、外交員等の報酬または料金

- 芸能等に係る出演、演出等の報酬または料金

- ホステス等の報酬または料金

- 契約金

- 賞金

出典:国税庁「No.7431 「報酬、料金、契約金及び賞金の支払調書」の提出範囲と提出枚数等」

②支払金額

その年1年間で支払った報酬または料金について、区分ごとに合計額を記入します。①のように、個人や個人以外といった区別はありません。

③源泉徴収税額

区分ごとに源泉徴収税額の総額を、区分ごとに算出し記入します。支払金額と同じく、個人・個人以外の区別はありません。

通常、支払い先が法人であれば、源泉徴収の対象とはなりません。しかし、支払調書の提出範囲に該当する場合は、「報酬、料金、契約金及び賞金の支払調書合計表」への合計数の記入が必要です。あわせて、提出範囲に該当する場合には、源泉徴収の対象とならない法人であっても、報酬、料金、契約金及び賞金の支払調書の提出が必要となります。

支払調書の提出範囲については、⑤の項目で解説しています。

④区分A 合計

上記の①〜③の合計を人員、支払金額、源泉徴収税額それぞれ記入します。

⑤区分B Aのうち、支払調書を提出するもの

区分Aのうち、以下に該当する支払調書を提出しなければならない項目に該当する人数、支払金額、源泉徴収税額のみを合算して記入します。

支払調書の提出範囲

- 外交員、集金人、電力量計の検針人およびプロボクサー等の報酬・料金、バー、キャバレー等のホステス等の報酬・料金、広告宣伝のための賞金については、同一人に対するその年中の支払金額の合計額が50万円を超えるもの

- 馬主に支払う競馬の賞金については、その年中の1回の支払賞金額が75万円を超えるものの支払を受けた者に係るその年中のすべての支払金額

- プロ野球の選手などに支払う報酬、契約金については、その年中の同一人に対する支払金額の合計額が5万円を超えるもの

- 弁護士や税理士等に対する報酬、作家や画家に対する原稿料や画料、講演料等については、同一人に対するその年中の支払金額の合計額が5万円を超えるもの

- 社会保険診療報酬支払基金が支払う診療報酬については、同一人に対するその年中の支払金額の合計額が50万円を超えるもの

出典:国税庁「No.7431 「報酬、料金、契約金及び賞金の支払調書」の提出範囲と提出枚数等」

支払調書の対象や書き方についての詳細は別記事「支払調書とは?提出義務のある範囲から書き方までわかりやすく解説」をあわせてご確認ください。

不動産等に関連する支払調書合計表

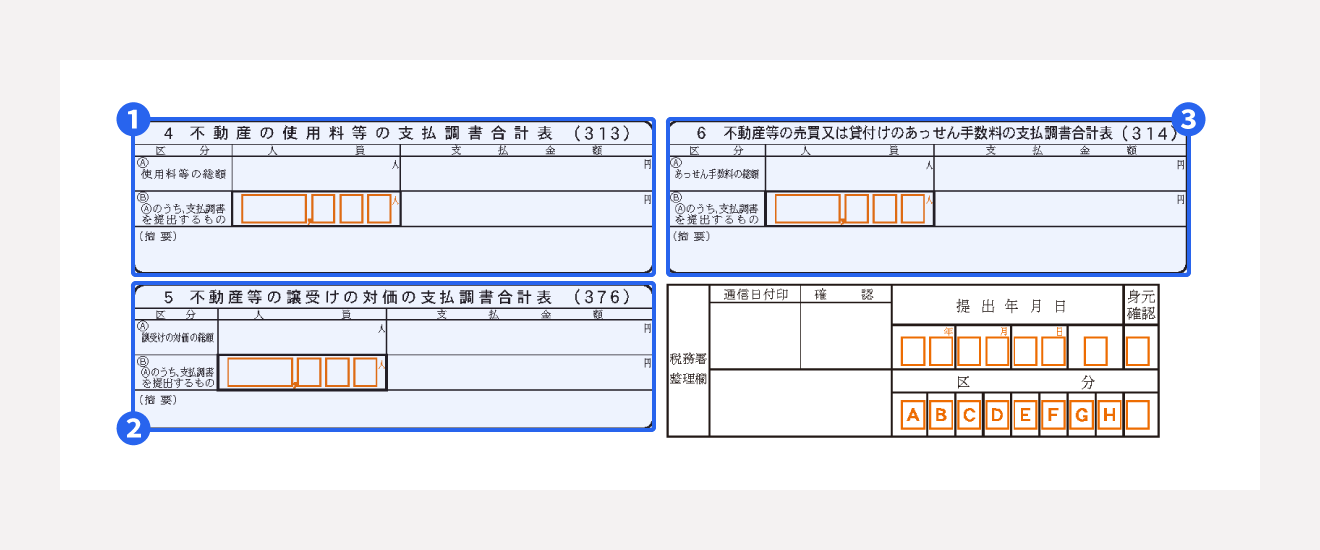

①4 不動産の使用料等の支払調書合計表

オフィスや社宅などの賃料や更新料について記載する欄です。

「使用料等の総額」欄には、支払調書を提出しない取引先も含めたうえで、支払先の件数と支払金額の総額を記入します。

②5 不動産等譲受けの対価の支払調書合計表

譲り受けた土地や建物などの不動産の対価に対しての支払いについて記載する欄です。

「譲受けの対価の総額」欄には、不動産を譲り受けた際の対価について、支払先の件数と支払金額の総額を記入します。このとき、不動産の移転に伴って生じた損失に対する補償金も、支払金額に含めます。

補償金がある場合は、「摘要」欄に「内補償金〇〇円」と書くことも忘れないようにしましょう。

③6 不動産等の売買又は貸付のあっせん手数料の支払調書合計表

不動産などの売買や貸し付けのあっせんの際に支払う手数料について記載する欄です。期間中に発生した手数料の件数と支払金額の総額を記入します。

法定調書合計表の作成はクラウドソフトで効率化

法定調書合計表の作成をはじめとした人事労務業務は、freee人事労務の導入で自動化できます。2025年の最新の年末調整にも対応していますので、安心して業務の効率化が図れます。

法定調書合計表の提出方法と提出期限

法定調書合計表の提出期限と提出先、近年の電子申告の義務化について解説します。

提出期限

法定調書および法定調書合計表は、原則としてその法定調書に記載された支払いが確定した日が含まれる年の翌年の1月31日が提出期限です。

2025年分の法定調書合計表の場合、2026年1月31日が提出期限になります。

提出先

支払い事務を取り扱う事務所(または事業所など)の所轄の税務署に提出しますが、提出方法と提出期限が決まっています。税務署への法定調書および法定調書合計表の提出方法は、以下のいずれかを選択します。

法定調書および法定調書合計表の提出方法

- 書面を窓口に持参

- e-Tax(国税電子申告・納税システム)

- 国税庁長官の認定を受けたクラウドサービス等を利用

- 法定調書の記載事項を記録した光ディスクなど(CD、DVDなど)で窓口に持参

電子申告の義務化について

2021年1月1日以降、過去2年間に提出した同じ種類の法定調書が100枚以上の場合は、e-TaxまたはCDやDVDといった光ディスクなどで提出しなければなりません。

2022年1月より、クラウドサービス等を利用した法定調書の提出が可能になりました。

認定クラウドサービスにデータをアップロードし、税務署長にアクセス権を付与することで提出が完了します。利用できるクラウドサービスは国税庁長官の認定を受けたもの(認定クラウドサービス)のみで、2024年9月時点では、以下2つのクラウドサービスが該当します。

- e-私書箱法定調書提出クラウドサービス

- 法定調書クラウド

出典:国税庁「No.7400 法定調書の提出義務者」

出典:国税庁「クラウドサービス等を利用した法定調書の提出について」

出典:国税庁「法定調書の種類及び提出期限」

年末調整の電子申告についての詳細は別記事「年末調整の電子申告のやりかたまとめ!オンライン申請のメリットと方法をわかりやすく解説」をあわせてご確認ください。

法定調書合計表に関する注意点

法定調書合計表を作成するには、マイナンバーの記載が義務化されており、未提出の場合は罰則が課せられるリスクもあります。

ここでは法定調書合計表作成にあたって、とくに重要な2つの注意点について解説します。

マイナンバーの記載が義務化されている

2016年度より、法定調書合計表を含む法定調書や源泉徴収票への個人番号(マイナンバー)の記載が義務化されました。ただし、これらの書類にマイナンバーの記載がない場合でも、罰則を受けたり書類が受理されなかったりということはありません。

従業員の拒否によりマイナンバーの記載ができなかった場合には、従業員にマイナンバーの提供を求めた経緯を記録するなど、会社としてできる限り従業員にマイナンバーの提出を働きかけたことを示すのが望ましいでしょう。

出典:国税庁「番号制度概要に関するFAQ」

出典:国税庁「法定調書に関するFAQ」

未提出の場合は罰則を科せられることもある

法定調書合計表は必ず提出しなければならない書類です。

期限内に提出できなかったとしてもすぐ罰せられることはありませんが、未提出の場合は1年以下の懲役又は50万円以下の罰金を科せられる可能性があります。

出典:e-Gov法令検索「所得税法 第二百四十二条」

2026年の年末調整を簡単に行う方法

年末調整の計算や従業員からの書類の回収、年調減税への対応などに追われていませんか?

年末調整や源泉徴収票の作成はもちろん、こうした手続きは年末調整ソフト「freee人事労務」 を使うことで、簡単に行えます。

年末調整の計算と従業員への用紙の配布・収集・確認をペーパーレス化

従業員はPCやスマホから情報を入力・確認するため、紙を大量に配る必要がなく、年末調整担当者が紙の情報を転記する手間が一切かからなくなります。

2026年の年末調整にも対応

2026年の年末調整に対応が必要な「所得税103万の壁・住民税100万の壁・学生アルバイト等の特定親族特別控除」にも年末調整ソフト「freee人事労務」 は対応予定です!

気になる方は、是非お試しください。

まとめ

法定調書合計表は、法定調書を提出する際に必要となる書類です。会社の事情によっては記載部分が多岐にわたるため、作成時に戸惑わないように、具体的な書き方を事前に把握しておきましょう。

あわせて、提出方法や提出期限、作成時の注意点を押さえておくことも重要です。法定調書合計表についての理解を深め、スムーズに作成・提出しましょう。

よくある質問

法定調書合計表とは?

法定調書合計表とは、法定調書を税務署に提出する際に必要となる書類です。

法定調書合計表は各法定調書の内容を取りまとめる役割を持ち、法定調書の種類ごとに、人数や支払金額、源泉徴収税額などの総額を記入します。

詳しくは、記事内の「法定調書合計表とは」をご覧ください。

法定調書合計表の提出方法は?

法定調書合計表の提出方法は、書面、e-Tax(国税電子申告・納税システム)、法定調書の記載事項を記録した光ディスクなど(CD、DVDなど)があります。

さらに2022年1月より、クラウドサービス等を利用した提出も可能になりました。

記事内の「法定調書合計表の提出方法と提出期限」で詳しく解説しています。

法定調書合計表を提出しないとどうなる?

法定調書合計表を提出しないまま放置すると、所得税法第242条5号により「1年以下の懲役又は50万円以下の罰金」という罰則を科せられる可能性があります。

詳しくは、記事内の「未提出の場合は罰則を科せられることもある」をご覧ください。