監修 北 光太郎 きた社労士事務所

算定基礎届とは4月から6月の従業員の報酬金額をもとに、その年の9月から1年間の社会保険料の基本となる標準報酬月額を決定するために日本年金機構に提出する書類を指します。

社会保険料は従業員の報酬から毎月算出するのではなく、算定基礎届で申告した報酬を標準報酬月額の等級に当てはめて算出します。

この手続きを定時決定といい、従業員の報酬と標準報酬月額の等級に差が生じないように1年に一度見直しを行います。

本記事では、算定基礎届について書き方や提出方法、標準報酬月額の算出方法を具体的に解説します。

▶︎ 社会保険の加入条件については、まずはこちらの記事!

目次

社会保険料の計算や手続きを安心・確実に

freee人事労務なら、従業員情報や勤怠データを基に自動で給与計算します。

一人ひとりに合わせた社会保険料や雇用保険料、所得税を自動で計算するのでミスなく安心です。

ぜひ一度、お試しください!

算定基礎届(定時決定)とは?

算定基礎届(定時決定)とは、1年に一度、従業員の標準報酬月額を見直すための手続きに必要な届出書です。正式名称は「被保険者報酬月額算定基礎届」といいます。

標準報酬月額とは、従業員の健康保険料・厚生年金保険料・介護保険料の社会保険料額を算出する基盤となるもので、毎年4月から6月の賃金・給与・手当などその他名称に問わず、被保険者が労働の対価として受け取る報酬額の平均を保険ごとに定められている等級にあてはめた金額をいいます。

この報酬額を記載した書類を「算定基礎届」といい、事業所はこれを毎年7月10日までに日本年金機構に提出しなければなりません。

日本年金機構は、算定基礎届をもとに昇給や手当の増減などの理由から実際の報酬と現在の標準報酬月額に乖離がないか見直しを行い、社会保険料額を算出します。

算定基礎届によって見直された標準報酬月額は9月分の社会保険料から適用されます。

出典:日本年金機構「定時決定(算定基礎届)」

▶︎人事・労務の業務をラクにしたいならシェアNo.1のfreee人事労務!

算定基礎届と月額変更届(随時改定)の違い

月額変更届とは、毎年決まった時期に提出する算定基礎届とは異なり、一律の金額で支給される給与や手当などの固定的賃金に大きな変動が生じた際に標準報酬月額を見直すため提出する書類です。この手続きを随時改定といいます。

月額変更届が適用されるのは、従業員の昇給や降給などの理由から固定的賃金が変動し、その後の3ヶ月分の報酬の月額平均と現在の標準報酬月額に2等級以上の差が通年生じることが見込まれる場合です。

この場合に随時改定を行い、変更された固定的賃金の報酬が発生した月から起算して4ヶ月目からの保険料を決定します。

たとえば9月に従業員が昇給し、9〜11月の3ヶ月分の報酬平均と標準報酬月額に2等級以上の差が生じる場合は随時改定に該当するため、月額変更届を提出し12月分からの社会保険料を変更します。

なお、報酬の月額平均は固定的賃金のほかに残業代などの非固定的賃金も含めて計算します。

8月もしくは9月に随時改定を行う場合には、本来毎年7月10日までに提出しなければならない算定基礎届の届出省略の申請を行い、月額変更届を提出します。

届出省略の申請方法は紙媒体、電子媒体および電子申請によって異なります。紙媒体の場合は、算定基礎届作成時に、該当する従業員の月額報酬欄を空欄にして右の備考欄「月額変更予定」を○で囲み提出します。

電子媒体および電子申請の場合、8月または9月の随時改定予定者を除いた算定基礎届を作成し提出します。この場合「提出がない」ことが事業主からの申し出とみなされます。

出典:日本年金機構「随時改定(月額変更届)」

出典:日本年金機構「8月、9月の随時改定予定者にかかる算定基礎届の提出について」

月額変更届(随時改定)について詳しく知りたい方は別記事「月額変更届(随時改定)とは? 標準報酬月額の随時改定の条件や月額変更届の書き方・提出方法」をご覧ください。

社会保険料を決定するまでのスケジュール

事業所を管轄する年金事務所から「算定基礎届」が郵送で届きます。

定時決定を行い、社会保険料を決定するまでのスケジュールは下の表を参照ください。

| 社会保険料を決定するまでのスケジュール | |

|---|---|

| 6月中旬〜 | 算定基礎届が管轄の年金事務所から郵送で届く |

| 7月1日~7月10日 | 算定基礎届を管轄の年金事務所に提出 ※10日が土・日・祝の場合は翌営業日が提出期限 |

| 7月中旬~順次 | 標準報酬月額決定通知書が郵送で届く ※受け取り次第、被保険者に通知し賃金台帳などに記録する |

| 9月~ | 新しい等級での保険料額が適用される(納付は10月から) |

日本年金機構で算定基礎届の処理が完了すると、7月中旬より順次「標準報酬月額決定通知書」が事業所に郵送されます。

届いた標準報酬月額決定通知書の内容を、事業所から従業員それぞれに通知します。正当な理由なく従業員に通知しない場合、6ヶ月以下の懲役又は50万円以下の罰金が科せられますので注意が必要です。

なお、「標準報酬月額決定通知書」は健康保険法34条および厚生年金保険法28条にて通知の決定がされてから2年間の保存が義務づけられています。

出典:日本年金機構「被保険者への通知」

出典:e-GOV法令検索「厚生年金保険法」

出典:e-GOV法令検索「健康保険法」

算定基礎届の対象者

社会保険料の定時決定は4月から6月の報酬をもとに算出するため、算定基礎届の対象となる人とならない人がいます。

算定基礎届の対象となる人

算定基礎届の対象者は、7月1日時点で在職中であり、社会保険の被保険者の全ての従業員及び70歳以上の被用者です。

以下に該当する従業員も、算定基礎届の対象となります。

算定基礎届の対象となる人

- 育児休業中の人

- 介護休業中の人

- 病気療養中の人

- 2ヶ所以上の事業所に勤務している人

- 70歳以上の人

- 出向中で給与を支払われている人

※7月1日時点で在職中の社会保険の被保険者である全ての従業員が対象

出典:日本年金機構「算定基礎届の記入・提出ガイドブック」

算定基礎届の対象者は、7月1日時点で在籍している社会保険の被保険者です。

正社員だけでなく、アルバイトやパートの従業員も対象になります。また、育児休業や介護休業を取得している従業員や、傷病によって休職中の方なども、社会保険の被保険者であれば算定基礎届に含めて提出が必要です。

また、70歳以上の従業員は厚生年金保険に加入していませんが、在職老齢年金の決定や支給額の調整のために算定基礎届の提出が求められます。

算定基礎届の対象とならない人

一方、以下4つに該当する場合は算定基礎届の対象にはなりません。

算定基礎届の対象とならない人

- 6月1日以降に社会保険に加入した人

- 6月30日以前に退職した人

- 7月の随時改定で月額変更届を提出する人

- 8月または9月に随時改定の予定があると申し出ている人

出典:日本年金機構「定時決定(算定基礎届)」

6月1日以降に社会保険に加入した人

算定基礎届は4月から6月の報酬の平均額をもとに保険料を決定するため、6月1日以降に社会保険に加入した従業員は対象外となります。なお、6月1日以降に社会保険に加入した従業員は取得時に届け出た標準報酬月額をもとに保険料が計算されます。

6月30日以前に退職した人

算定基礎届は、7月1日時点で社会保険の被保険者である従業員を対象としているため、6月30日以前に退職した従業員は提出する必要はありません。

7月の随時改定で月額変更届を提出する人

7月に随時改定の対象となる従業員は月額変更届を提出するため、算定基礎届の提出は不要です。随時改定は、固定的賃金に大幅な変動があった場合に行う手続きです。4月から6月に大きな変動があれば随時改定が優先されるため、算定基礎届の提出は不要になります。

8月または9月に随時改定の予定があると申し出ている人

8月または9月に随時改定の予定がある場合は、算定基礎届の提出を省略することが可能です。これは、9月分から新しい標準報酬月額が適用される定時決定が、8月または9月の随時改定により適用されなくなるためです。

ただし、8月または9月に随時改定の予定をしていたものの、賃金の変動により最終的に随時改定に該当しない場合があります。随時改定の要件に該当しないことが判明した場合は、算定基礎届を速やかに提出する必要があります。

標準報酬月額の対象となる報酬

標準報酬月額の基準となる報酬は給与だけではありません。賃金・給与・手当・年4回以上支給される賞与・その他名称に問わず、被保険者が労働の対価として受け取るものを指します。金銭以外で現物で支給された食事・住宅・通勤定期券についても対象となります。

ただし、臨時で得た報酬に関しては標準報酬の対象とはなりません。

標準報酬月額の対象とみなされる報酬とみなされない報酬は以下のとおりです。

| 標準報酬の対象となるもの | |

|---|---|

| 金銭(通貨)で支給 | ・基本給(月給、週給、日給など) ・各種手当(通勤手当、家族手当、住宅手当、役職手当、残業手当、休業手当など) ・年4回以上支給される賞与 |

| 現物で支給 | ・通勤定期券、回数券 ・食事、食券 ・住宅(社宅、独身寮など) |

| 標準報酬の対象とならないもの | |

|---|---|

| 金銭(通貨)で支給 | ・事業主が恩恵的に支給するもの (結婚祝金、病気見舞金、災害見舞金など) ・公的保険給付として受けるもの(傷病手当金、休業補償給付、年金など) ・臨時的、一時的に受けるもの(大入袋、解雇予告手当、退職金など) ・実費弁償金的なもの(出張旅費、交際費など) ・年3回まで支給される賞与など |

| 現物で支給 | ・食事(本人からの徴収金額が現物給与価額の2/3以上の場合) ・社宅(本人からの徴収金額が現物給与の価額以上の場合) ・制服、作業服などの勤務服 |

標準報酬月額の算出方法

標準報酬月額は、従業員の4月から6月までの報酬の平均額を該当する等級に当てはめて算出します。

標準報酬月額は健康保険料は50段階(協会けんぽの場合)、厚生年金保険料は32段階の等級に分類されており、健康保険料の保険料率は各都道府県によって異なります。

協会けんぽ以外の各種健康保険組合や共済組合の場合、その組合ごとに健康保険料率や標準報酬月額の等級の設定が異なります。協会けんぽ以外の健康保険に加入している場合は、加入している健康保険事業のホームページから確認できます。

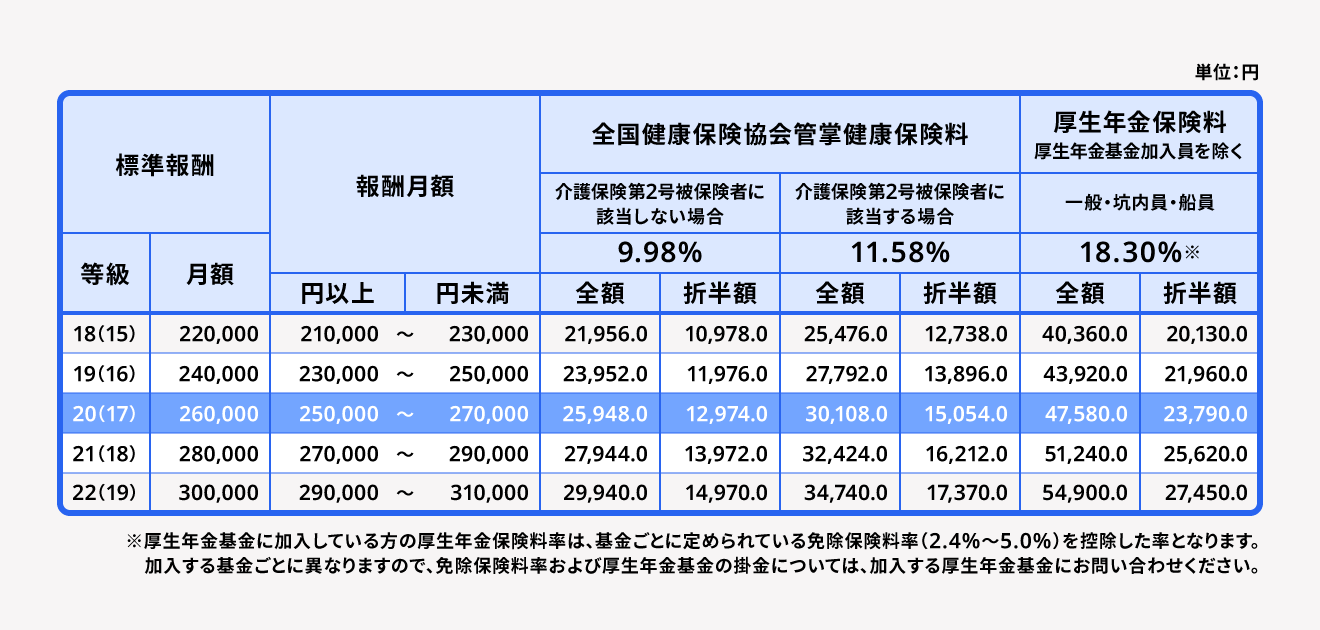

下の表は東京都の「令和6年4月分からの健康保険・厚生年金保険の保険料表」です。

健康保険・厚生年金保険の保険料表では、算出した標準報酬月額をもとに、該当する等級および全国健康保険協会(協会けんぽ)の健康保険料と厚生年金保険料が確認できます。

社会保険料は被保険者と雇用先と折半して納付するため、保険料の全額と折半したあとの金額が記載されています。

また、健康保険料の欄では介護保険の第2被保険者に該当するケースとそれ以外の保険料率も確認できます。介護保険第2被保険者とは、40歳以上65歳未満の健康保険加入者を指します。

下の一例をもとに標準報酬月額を算出してみましょう。

【例】Bさんの場合

- 35歳

- 東京都の事業所勤務の従業員

- 基本給:21万円

- 通勤手当・住宅手当の諸手当と残業代が発生してる

| 【4月から6月までの報酬】 | |||

|---|---|---|---|

| 4月 | 5月 | 6月 | |

| 基本給 | 21万円 | 21万円 | 21万円 |

| 通勤手当 | 1万円 | 1万円 | 1万円 |

| 住宅手当 | 2万円 | 2万円 | 2万円 |

| 残業代(変動) | 1万円 | 1万5,000円 | 2万円 |

| 合計 | 25万円 | 25万5,000円 | 26万円 |

4月から6月までの報酬を合計すると、76万5,000円となります。この合計を対象月で割ると25万5,000円となり、これが4月から6月までの報酬の平均となります。

標準報酬月額の算出

765,000円(4月5月6月の合計) ÷ 3 (対象月) = 255,000円(標準報酬月額)

算出した金額をもとに該当した区分の等級を確認します。

報酬の平均である25万5,000円を東京都の報酬月額の該当する等級に当てはめると、25万円以上27万円未満の区分に該当します。

Bさんの場合、健康保険が20等級、厚生年金が17等級であることがわかります。

Bさんは35歳ですので、介護保険の第2被保険者には該当しません。よって、Bさんの各保険の等級と社会保険料は以下のとおりです。

| 【30代従業員】 | 等級 | 全額 | 折半 |

|---|---|---|---|

| 健康保険 | 20等級 | 2万5,948円 | 1万2,974円 |

| 厚生年金保険 | 17等級 | 4万7,580円 | 2万3,790円 |

算定基礎届の書き方

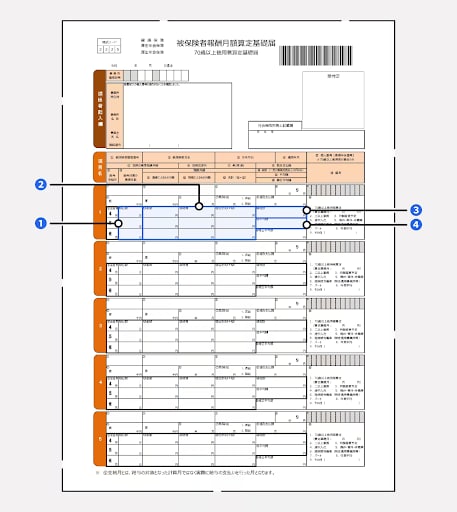

算定基礎届の用紙には、5月19日時点の日本年金機構の被保険者記録にある被保険者の生年月日と氏名、従前の標準報酬月額などがあらかじめ印字されています。

5月20日以降に入職や社会保険に加入した被保険者は記載されていないため、空欄に事業所側が直接追加記入します。

出典:日本年金機構「算定基礎届の記入・提出ガイドブック」

ここでは、一般的に記載される算定基礎届の項目を順に解説します。

【算定基礎届の書き方】

- 支払基礎日数を記入

- 通貨と現物支給額とその合計を記入

- 総計額を記入

- 平均額を記入

1.支払基礎日数を記入

「⑩日数」の欄には、支払基礎日数を記入します。支払基礎日数とは、4月から6月までの報酬の支払い対象となった日数を指します。基本給が月給の場合は、その対象月の日数を記入します。

なお、支払基礎日数の算出方法は給与の締日と支払日の関係で異なります。わかりやすく表にしていますので、参考にしてください。

たとえば給与が末日締め、当月末日支払いの場合、4月は30日など暦通りの日数での記入をします。

【当月末締め 当月末日支払の場合】

| 月 | 給与計算の期間 | 支払基礎日数 |

|---|---|---|

| 4月 | 4月1日から4月30日 | 30日 |

| 5月 | 5月1日から5月31日 | 31日 |

| 6月 | 6月1日から6月30日 | 30日 |

月の途中に締日があり、当月末支払いの場合、締日の翌日から1ヶ月間の日数となります。

【給与25日締め 当月末日支払の場合】

| 月 | 給与計算の期間 | 支払基礎日数 |

|---|---|---|

| 4月 | 3月26日から4月25日 | 31日 |

| 5月 | 4月26日から5月25日 | 30日 |

| 6月 | 5月26日から6月25日 | 31日 |

給与の締日が末日で、支払いが翌月になる場合は暦通りですが、給与計算の期間が1ヶ月前倒しになります。

【給与末締め 翌月10日支払の場合】

| 月 | 給与計算の期間 | 支払基礎日数 |

|---|---|---|

| 4月 | 3月1日から3月31日 | 31日 |

| 5月 | 4月1日から4月30日 | 30日 |

| 6月 | 5月1日から5月31日 | 31日 |

なお、欠勤している日がある場合、欠勤控除として「所定労働日数ー欠勤日数」を記入します。

給与形態が異なるパートやアルバイトなど、短時間労働の従業員の日数については、記入する内容が異なりますので後述します。

2.通貨と現物支給額とその合計を記入

「⑪通貨」「⑫現物」「⑬合計」の欄には、支払基礎日数に該当する通貨と現物支給された報酬とその合計をそれぞれ記入します。通貨は基本給や手当を含む現金で支給された報酬です。

自社製品やその他で支給された現物については、原則として時価に換算して計算します。なお、食事や住宅の場合は日本年金機構の「全国現物給与価額一覧表」に基づいて1ヶ月換算になおした金額を記入します。都道府県や年によって金額が異なりますので記入間違いに注意しましょう。

欠勤控除などで支払基礎日数が17日未満の日がある場合、その月は標準報酬月額の算出には使用されませんが、その場合も支給額と現金支給は必ず記入します。

3.総計額を記入

「⑭総計欄」に、算定対象月全ての通貨と現物の合計額を記入します。

算定対象月とは支払基礎日数が17日以上の月を指します。

たとえば、5月の支払基礎日数が16日だった場合、算定対象月は4月と6月となりますので、5月分の報酬は計算には含みません。4月と6月分の通貨と現物支給額の合計を記入します。

4.平均額を記入

総計額を算定対象月数で割った金額を「⑮平均額」欄に記入します。前述の通り、5月が支払基礎日数に該当せず4月と6月分で総計を算出した場合、算定対象月は2ヶ月分なので2で割った金額を記入します。

平均額で少数が出た場合は、小数点以下は切り捨てて記入します。この平均額で標準報酬月額が算出されます。

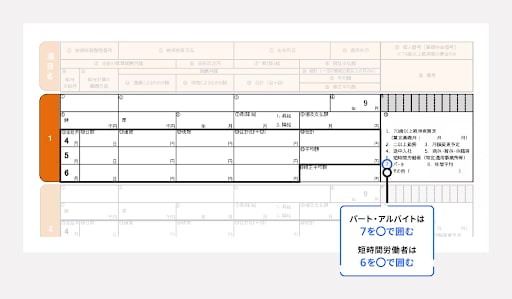

パート・アルバイトの場合

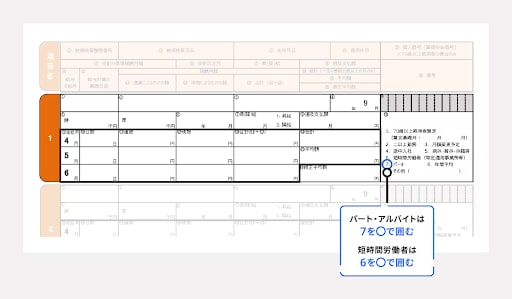

パートやアルバイトなど、従業員が短時間就労者である場合、支払基礎日数に勤務日数を記入します。また、短時間就労者であることがわかるように右の備考欄にあるパート、または短時間労働者の項目を○で囲みます。

対象月の間、支払基礎日数が17日以上の月がひと月でもある場合、備考欄の「7.パート」を○で囲み、17日以上の月を算定対象月として記入します。

支払基礎日数が全て17日未満の場合は、支払基礎日数が15日以上の月が算定対象月になります。この場合も備考欄の「7.パート」を○で囲みましょう。

支払基礎日数が全て月で15日未満の場合、支払基礎日数が11日以上の月を算定対象月として記入します。この場合、備考欄は「7.パート」ではなく「6.短時間労働者」を○で囲みます。

年間平均で算定基礎届を算出する場合

特殊なケースですが「年間平均」で算出することも可能です。

たとえば4月から6月までが繁忙期で3ヶ月の平均額と年間の平均額に2等級以上の差が生じるケースです。

この差が業務の性質上、毎年継続して発生することが見込まれる場合は、4月から6月の3ヶ月の報酬の平均ではなく前年7月から算定基礎届の対象月である6月までの報酬の平均で申請が可能となります。

年間平均を希望する場合でも、算定基礎届には上記で解説したとおり、4月から6月に支払われた金額から平均までを記入します。平均額の下にある修正平均額欄に前年7月から当年6月までの平均額を記入し、備考欄の年間平均の項目を○で囲みましょう。

年間平均での届出には、事業主の申立書と本人の同意が確認できるものを添付して提出します。申立書と同意書の様式は日本年金機構のホームページで確認できます。

なお、本人が同意したとみなされるためには、前年7月から当年6月までの報酬、当年4月から6月までの報酬、標準報酬月額を従業員本人が確認したうえで、同意欄に署名してもらう必要があります。

出典:日本年金機構「定時決定のため、4月~6月の報酬月額の届出を行う際、年間報酬の平均で算定するとき」

書き方の注意点

退職された方や算定基礎届の備考欄に該当する方など、書き方が特殊なケースを紹介します。

6月30日以前に退職した場合

算定基礎届のその従業員の印字があった場合、該当する被保険者欄に斜線を引いて右の備考欄その他に「○月○日退職」と記入します。

4月から6月の間に入社した場合

1ヶ月分の給与が全額支払われていない場合はその月は対象外にできます。備考欄の途中入社を○で囲み、その他に入社日を記入します。

育児休業や介護休業、病気などによる欠勤で4月から6月に報酬を全く受けない場合

従前の標準報酬月額と同じ標準報酬月額で算出します。そのほか、以下の記入を忘れないようにしましょう。

- 支払基礎日数と支給額・合計

- 総計額と平均額は空欄にする

- 備考欄の病休・育休・休業などを○で囲む

- 備考欄のその他に「○月○日から病休」など理由を記入する

8月もしくは9月に随時改定を予定している場合

報酬月額欄を空欄にして右の備考欄にある「月額変更予定」を○で囲みます。随時改定の該当する月に月額変更届を提出が必要です。

算定基礎届の提出方法・期間

算定基礎届の提出方法は以下のとおりです。算定基礎届は、毎年7月1日から7月10日までの期間に、事務センターまたは管轄の年金事務所へ提出する必要があります。

| 提出先 | ・事務センターまたは管轄の年金事務所 ※事務センターの所在地は「全国の事務センター一覧」参照 |

|---|---|

| 提出方法 | 以下のいずれかで提出する ・郵送 ・管轄の年金事務所への持参 ・電子媒体(CD、DVDなど) ・電子申請 ※郵送の場合は算定基礎届送付時に同封されている返信用封筒を使用 |

| 提出書類① (届出用紙の場合) | ・被保険者報酬月額算定基礎届 ・被保険者報酬月額変更届(該当者がいる場合) ※2022年より被保険者報酬月額算定基礎総括表の提出は不要 |

| 提出書類② (電子媒体の場合) | ・作成したCDもしくはDVD (表面に事業所名、提出元ID、媒体通番を油性ペンで記入) ・電子媒体届総括表(用紙) ・被保険者報酬月額変更届(該当者がいる場合) |

| 提出書類③ (電子申請の場合) | ・被保険者報酬月額算定基礎届(CSVファイル) ・被保険者報酬月額変更届(該当者がいる場合) |

電子申請の場合は日本年金機構の「電子申請(届書作成プログラム)」から届出作成プログラムをダウンロードするか、労務管理ソフトを使用して届書データ(CSVファイル)を作成します。

出典:日本年金機構「算定基礎届の記入・提出ガイドブック」

算定基礎届を出さなかったらどうなるか

算定基礎届は上記の提出期間が過ぎてしまった場合でも提出が可能です。ただし、長期にわたって未提出のままにしてしまうと年金事務所から催告状が届き、応じない場合は6か月以下の懲役または50万円の罰金を科される可能性があります。

また、長期間の未提出や虚偽の届出があった場合、年金事務所が立ち入り調査を行う可能性もあります。事業所だけでなく被保険者である従業員の負担にもなるため注意が必要です。

算定基礎届をまだ出していないことに気づいたらすみやかに提出しましょう。

出典:e-Gov法令検索「厚生年金保険法」

出典:e-Gov法令検索「健康保険法」

社会保険の手続きや保険料の計算をラクにする方法

社会保険料の計算含む、給与計算事務全体を効率化

freee人事労務では、従業員情報や最新の料率にもとづいて、社会保険の計算をミスなく効率的に行えます。

また、勤怠管理をクラウド上で行うことで、勤怠データをリアルタイムに集計でき、ワンクリックで給与計算・給与明細の発行が完了します。

気になった方は是非労務管理システム「freee人事労務」をお試しください。

まとめ

算定基礎届は、従業員の社会保険料額を適正に算出するために標準報酬月額を決定する書類で、1年に一度、定時決定のタイミングで管轄の年金事務所に提出します。

算定基礎届の提出期限は6月中旬に郵送されてから、7月1日から7月10日までと提出期間が短いうえにすべての従業員の膨大な情報を漏れなく記入する必要があります。

記入漏れやミスによって標準報酬月額の等級が変わり社会保険料額が変わってしまうことがないように細心の注意が必要です。

事前に定時決定の流れや算定基礎届について、対象となる報酬や給与日数など正しく把握しましょう。

よくある質問

算定基礎届とは?

加入義務の事実が発生してから5日以内に、該当従業員の健康保険・厚生年金保険被保険者資格取得届を提出する必要があります。被扶養者がいるときは、健康保険被扶養者(異動) 届・国民年金第3号被保険者にかかる届出書も作成します。

freee人事労務では、従業員情報からこれらの届出書類を簡単に出力できます。

算定基礎届はいつ、どこに提出する?

freee人事労務では、従業員情報や最新の料率にもとづいて、社会保険の計算をミスなく効率的に行えます。

また、勤怠入力から給与計算・給与明細の発行までfreee人事労務で完結できます。効率化とペーパーレス化を同時に実現し、従業員・労務担当者双方の対応を簡略化します。

監修 北 光太郎

きた社労士事務所 代表

中小企業から上場企業まで様々な企業で労務に従事。計10年の労務経験を経て独立。独立後は労務コンサルのほか、Webメディアの記事執筆・監修を中心に人事労務に関する情報提供に注力。法人・個人問わず多くの記事執筆・監修をしながら、自身でも労務専門サイトを運営している。