随時改定(月変)とは、一年に一度行われる標準報酬月額の定時決定を待たずに、社会保険料の算出の基準となる標準報酬月額を改定(変更)することを指します。

随時改定の手続きは、会社が月額変更届を作成し管轄する年金事務所または事務センターへ届け出ることで行われます。

本記事では、随時改定の対象となる条件や新しい社会保険料の反映時期、月額変更届の書き方・提出方法についてわかりやすく解説します。

▶︎ 社会保険の加入条件については、まずはこちらの記事!

目次

- 随時改定(月変)とは

- 月額変更届とは

- 定時決定との違い

- 随時改定に該当する3つの条件

- 1. 固定的賃金が変動した

- 2. 変動月以降も引き続き3ヶ月とも支払基礎日数が17日以上ある

- 3. 変動により標準報酬月額に2等級以上の差が生じたとき

- 随時改定の対象にならない被保険者

- 休業手当が支払われた場合・休職がある場合の扱い

- 随時改定で新しい保険料率はいつから反映される?

- 基本原則:固定的賃金変動後の給与支払月を起点に4ヶ月目から適用

- 変更後の標準報酬月額の適用期間

- 月額変更届の手続きの方法

- 月額変更届の書き方

- 月額変更届の提出時期と提出方法

- 月額変更届を出さなかったらどうなるか

- 随時改定を行う際の注意点

- 早めに月額変更届を提出する

- 従業員への通知を迅速に行う

- 変更後の保険料率の適用月を正確に確認する

- 残業代が変動しても随時改定の対象にならない

- 社会保険の手続きや保険料の計算をラクにする方法

- まとめ

- よくある質問

▶︎ 社会保険の加入条件については、まずはこちらの記事!

随時改定(月変)とは

随時改定(月変)とは、一年に一度行われる標準報酬月額の定時決定を待たずに、社会保険料の算出の基準となる標準報酬月額を改定(変更)することを指します。

標準報酬月額とは、健康保険料や厚生年金保険料を算出する基準となる金額のことで、被保険者の給与を金額ごとに1〜32等級に区分けしたものです(厚生年金保険の場合)。社会保険料は、この標準報酬月額に基づいて決定されます。標準報酬月額の等級が2等級以上変動した場合、これに加えて条件を満たすと随時改定が実施されます。

通常、標準報酬月額は毎年7月に実施する定時決定によって見直されます。しかし、昇給や降給、手当の新設・廃止などによって固定的賃金が変動し、一定の条件を満たした場合は、実際の報酬額と標準報酬月額との乖離を解消するために随時改定を行わなければなりません。

随時改定の対象となった場合は、月額変更届を提出し、新しい標準報酬月額を適用します。

▶︎人事・労務の業務をラクにしたいならシェアNo.1のfreee人事労務!

月額変更届とは

月額変更届とは、正式には「健康保険・厚生年金保険被保険者報酬月額変更届」のことで、随時改定を行う際に提出する書類です。

従業員の昇給や降給、各種手当の変更、雇用契約の見直しなどによって報酬額が変動し、随時改定の要件を満たした場合に、日本年金機構へ提出します。

なお、月額変更届の内容をもとに新しい社会保険料が決定されるため、提出漏れや記載ミスがあると、社会保険料の計算や徴収に影響が生じる可能性があります。

定時決定との違い

定時決定と随時改定はどちらも健康保険・厚生年金保険の標準報酬月額を見直す手続きです。ただし、見直しを行うタイミングや対象となるケースが異なります。

定時決定とは、毎年4月から6月に支払った報酬額をもとに標準報酬月額を決定する定期的な手続きです。一方、随時改定は、昇給や降給などによって固定的賃金が変動した際に行う臨時的な手続きとなります。

それぞれの違いは下表のとおりです。

| 項目 | 定時決定 | 随時改定(月変) |

|---|---|---|

| 実施時期 | 毎年1回 | 報酬に大きな変動があった場合 |

| 手続きの目的 | 標準報酬月額の 定期的な見直し | 報酬変動を速やかに 保険料へ反映するため |

| 対象となる報酬 | 4〜6月に支払った報酬 | 固定的賃金が変動した後の報酬 |

| 提出書類 | 算定基礎届 | 月額変更届 |

| 新しい標準報酬月額の 適用時期 | 原則9月から | 原則として固定的賃金変動後の給与支払月を起点に4ヶ月目から |

なお、昇給や降給があった場合でも、すべてのケースで随時改定が必要になるわけではありません。随時改定には「固定的賃金の変動」「支払基礎日数」「2等級以上の差」といった要件があるため、次章で詳しく解説します。

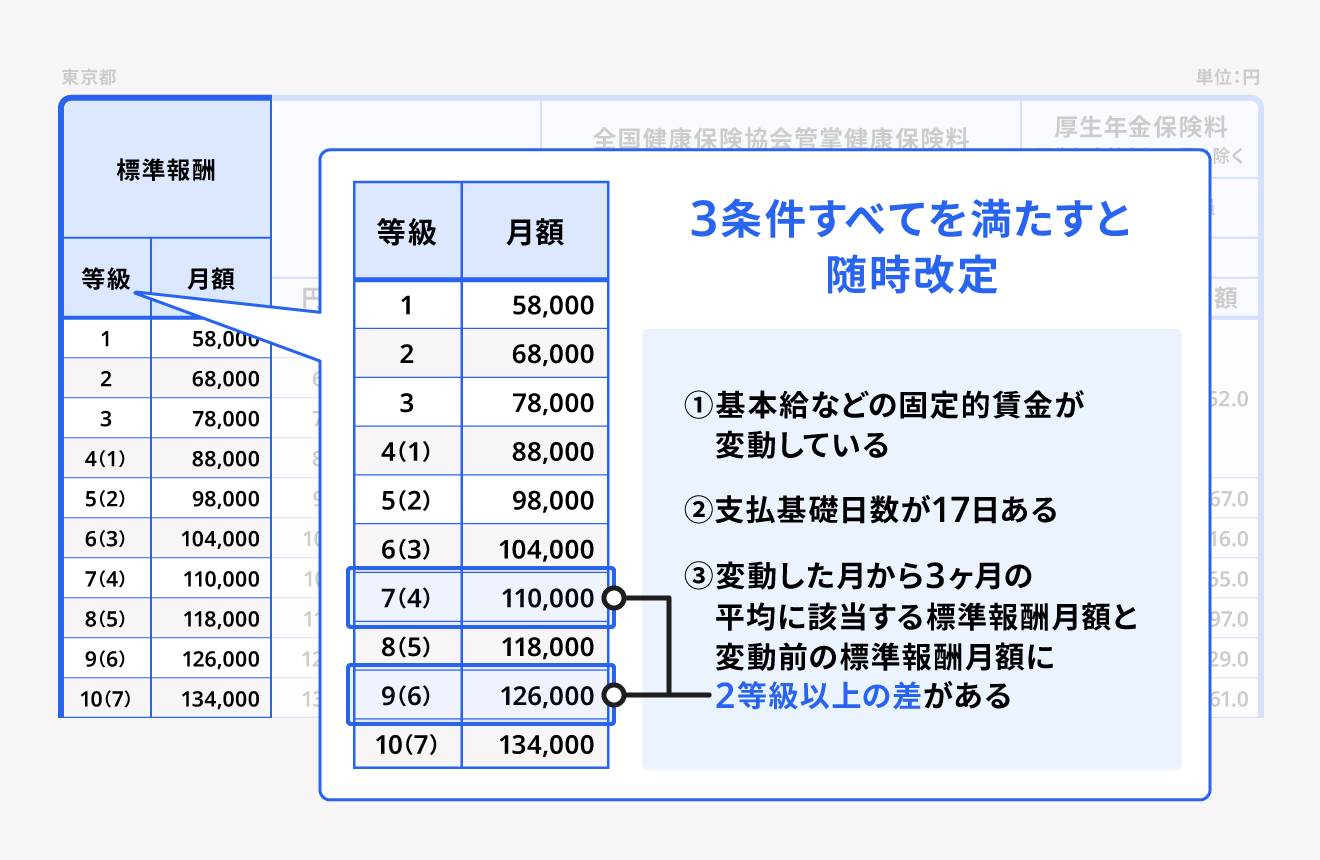

随時改定に該当する3つの条件

随時改定は、給与額に変動があったすべての従業員が対象になるわけではありません。以下の3つの条件をすべて満たした場合に限り適用されます。

1. 固定的賃金が変動した

随時改定の対象となるのは、まず固定的賃金に変動があった場合です。

固定的賃金とは、月給や時給および家族手当を含めた各種手当など、あらかじめ支給額や計算方法が定められている賃金を指します。

一方で、残業代や歩合給の実績部分、インセンティブなど、勤務状況や成果によって毎月変動する賃金は「非固定的賃金」に該当し、これらのみの増減では随時改定の対象になりません。

固定的賃金の変動例としてあげられるものは、以下のとおりです。

固定的賃金の変動例

- 基本給の変更:昇給・降給による変更

- 日給・時給単価の変更:契約条件の見直しなどによる変更など

- 歩合率・請負単価の変更:支給単価または支給率そのものの変更

- 各種手当の変更:役職手当、家族手当、通勤手当、資格手当などの新設・増額・減額・廃止

なお、固定的賃金が変動しただけでは随時改定は成立しません。昇給であれば変動後3ヶ月間の平均報酬額も増加し、降給であれば平均報酬額も減少している必要があります。

2. 変動月以降も引き続き3ヶ月とも支払基礎日数が17日以上ある

固定的賃金が変動した場合は、その変動が給与に反映された月(変動月)から3ヶ月間の支払基礎日数を確認します。支払基礎日数とは、給与計算の対象となる日数のことです。給与形態によって数え方が異なるため、自社の給与制度に応じて確認する必要があります。

随時改定の対象となるためには、この3ヶ月すべての支払基礎日数が17日以上でなければなりません。

ただし、特定適用事業所で社会保険に加入している短時間労働者(週の所定労働時間が20時間以上となるパート・アルバイトなど)の場合は、支払基礎日数が11日以上であれば随時改定の要件を満たします。

支払基礎日数の数え方

支払基礎日数の数え方は、給与形態によって以下の3つがあげられます。

【完全月給制】

完全月給制では毎月の給与が固定され、欠勤しても減額されません。完全月給制の場合は休日や欠勤日も含め、対象期間の暦日数がそのまま支払基礎日数となります。

【日給月給制】

日給月給制とは、月の給与が決まっており、欠勤・遅刻・早退をした場合はその分が差し引かれる給与形態です。日給月給制の場合は、一般的に以下のように算出します。

支払基礎日数 = 事業所が定めた日数 - 欠勤日数

※所定労働日数は、事業所が定めた就業規則・給与規定等に基づいて判断します

【時給制・日給制】

時給制・日給制は、1時間または1日あたりの給与の単価が定められている給与形態です。時給制や日給制の場合は、出勤した日数がそのまま支払基礎日数となります。なお、有給休暇も支払基礎日数に含まれます。

なお、日給月給制や時給制・日給制では、欠勤が多いと支払基礎日数が17日未満(短時間労働者は11日未満)となり、随時改定の対象外となる場合があります。

3. 変動により標準報酬月額に2等級以上の差が生じたとき

変動後3ヶ月間の給与総額の平均による標準報酬月額が、従前の等級との間に2等級以上の差が生じた場合は、随時改定の対象となります。

標準報酬月額は、健康保険では全50等級、厚生年金保険では全32等級に区分されています。詳しくは全国健康保険協会が公開している保険料額表からご確認ください。

なお、固定的賃金の変動に加えて残業代などの非固定的賃金が増加すると、想定以上に平均報酬額が上昇し、2等級以上の差が発生することがあります。昇給後の判定では残業代の影響も含めて確認することが重要です。

また、標準報酬月額等級表の上限・下限に当てはまると、2等級以上増減していなくても随時改定の対象となります。

厚生年金保険の場合

| ケース | 従前の標準報酬月額 | 報酬の平均月額 | 改定後の標準報酬月額 |

|---|---|---|---|

| 昇給の場合 | 31等級・620千円 | 625千円以上 | 32等級・650千円 |

| 1等級・88千円で 報酬月額83千円未満 | 93千円以上 | 2等級・98千円 | |

| 降給の場合 | 32等級・650千円で 報酬月額665千円以上 | 635未満 | 31等級・620千円 |

| 2等級・98千円 | 83千円未満 | 1等級・88千円 |

健康保険の場合

| ケース | 従前の標準報酬月額 | 報酬の平均月額 | 改定後の標準報酬月額 |

|---|---|---|---|

| 昇給の場合 | 49等級・1,330千円 | 1,415千円以上 | 50等級・1,390千円 |

| 1等級・58千円で 報酬月額53千円未満 | 63千円以上 | 2等級・68千円 | |

| 降給の場合 | 50等級・1,390千円で 報酬月額1,415千円以上 | 1,355未満 | 49等級・1,330千円 |

| 2等級・68千円 | 53千円未満 | 1等級・58千円 |

随時改定の対象にならない被保険者

前述の3つの条件に該当する場合であっても、以下に当てはまる被保険者は随時改定の対象になりません。

随時改定の対象にならない人

- 休職しており、休職給を受けている人

- 固定的賃金は増加したが、残業手当等の非固定的賃金が減少したことで、2等級以上の差が生じている人

- 固定的賃金は減少したが、非固定的賃金が増加したことで、2等級以上の差が生じている人

- パートタイマーなどで支払基礎日数の要件を満たさない

たとえば、基本給を昇給したものの残業代が大幅に減少した結果、3ヶ月平均の報酬額が下がった場合は随時改定の対象になりません。反対に、基本給を減額したにもかかわらず残業代の増加によって報酬額が上昇した場合も同様です。

休業手当が支払われた場合・休職がある場合の扱い

休職中の従業員に対して休職・休業手当が支払われている場合は、通常の随時改定とは異なる取扱いとなります。

たとえば、傷病による休職などで給与が減額され、休職給のみが支給されている場合は、一時的な勤務状況の変化によるものであるため、原則として随時改定の対象にはなりません。

ただし、休職給や休業手当などの支払いが3ヶ月を超えて継続し、その状態が今後も続くと認められる場合は、実際の報酬額に合わせて随時改定の対象となることがあります。

また、休職から復帰した後に給与水準が変わり、固定的賃金の変動によって随時改定の要件を満たした場合は、通常の随時改定として取り扱います。

休職や休業を伴うケースは、支払い内容や勤務実態によって判断が異なるため、迷った場合は年金事務所へ確認するとよいでしょう。

随時改定で新しい社会保険料はいつから反映される?

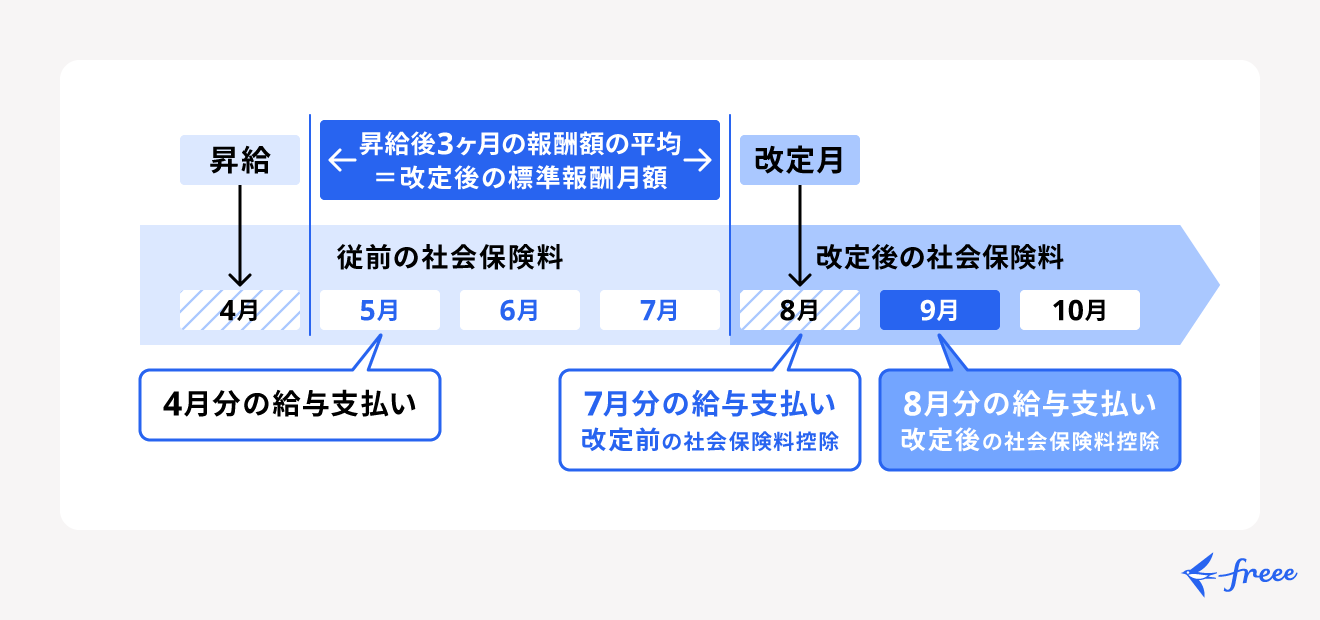

随時改定によって見直された標準報酬月額は、固定的賃金の変動後、その給与が反映された月(変動月)から数えて4ヶ月目から適用されます。

ただし、従業員が実際に負担する社会保険料がいつ給与に反映されるかは、会社の社会保険料徴収方法によって異なります。そのため、「標準報酬月額の改定時期」と「給与からの社会保険料控除の反映時期」を分けて考えることが重要です。

基本原則:固定的賃金変動後の給与支払月を起点に4ヶ月目から適用

随時改定では、固定的賃金が変動した月ではなく、その変更後の給与が実際に支払われた月を起点として判定を行います。

たとえば、4月に昇給が行われ、その昇給後の給与が5月に支払われた場合は、5月・6月・7月の3ヶ月間の報酬をもとに標準報酬月額を算定し、8月から新しい標準報酬月額が適用されます。

給与の支払日で考えると、8月給与の支払いは翌月9月のため、実際は改定があった4月から5ヶ月後に新しい保険料率が適用されることになります。

なお、社会保険料が実際に給与から控除されるタイミングは、会社ごとの徴収方法によって異なります。社会保険料を翌月徴収している企業と当月徴収している企業では、給与への反映時期が1ヶ月ずれるため注意が必要です。

当月末締め翌月25日払い(翌月徴収)のケース

社会保険料を翌月支給の給与から控除する企業では、標準報酬月額の改定月より1ヶ月遅れて従業員の給与への反映が行われます。

たとえば、4月昇給・月末締め翌月25日払い・翌月徴収の場合は、前述の例のとおり8月に新しい標準報酬月額が適用され、9月に改定後の社会保険料が徴収されます。

この場合、従業員が実際に社会保険料の変更を給与明細で確認できるのは9月支給分の給与からです。

当月締め当月払い(当月徴収)のケース

社会保険料を当月給与から控除している企業の場合は、標準報酬月額が適用される月の給与から新しい保険料が反映されます。

前述と同じ条件で当月徴収を採用している場合は、8月支給給与から改定後の社会保険料が控除されます。

そのため、同じ随時改定であっても、給与への反映タイミングは会社の徴収方法によって1ヶ月異なることがあります。

変更後の標準報酬月額の適用期間

随時改定によって決定した標準報酬月額は、定時決定または新たな随時改定が行われるまで適用されます。

一般的には以下の期間が、変更後の標準報酬月額の適用期間です。

| 改定月 | 標準報酬月額の適用期間 |

|---|---|

| 1~6月の随時改定 | その年の8月まで |

| 7~12月の随時改定 | 翌年8月まで |

ただし、適用期間中であっても再度固定的賃金が変動し、随時改定の要件を満たした場合は新たな随時改定が行われます。

また、産前産後休業終了時改定や育児休業等終了時改定など、法令上の特例によって標準報酬月額が改定されるケースもあります。その場合は、随時改定による標準報酬月額に優先して新たな標準報酬月額が適用されます。

月額変更届の手続きの方法

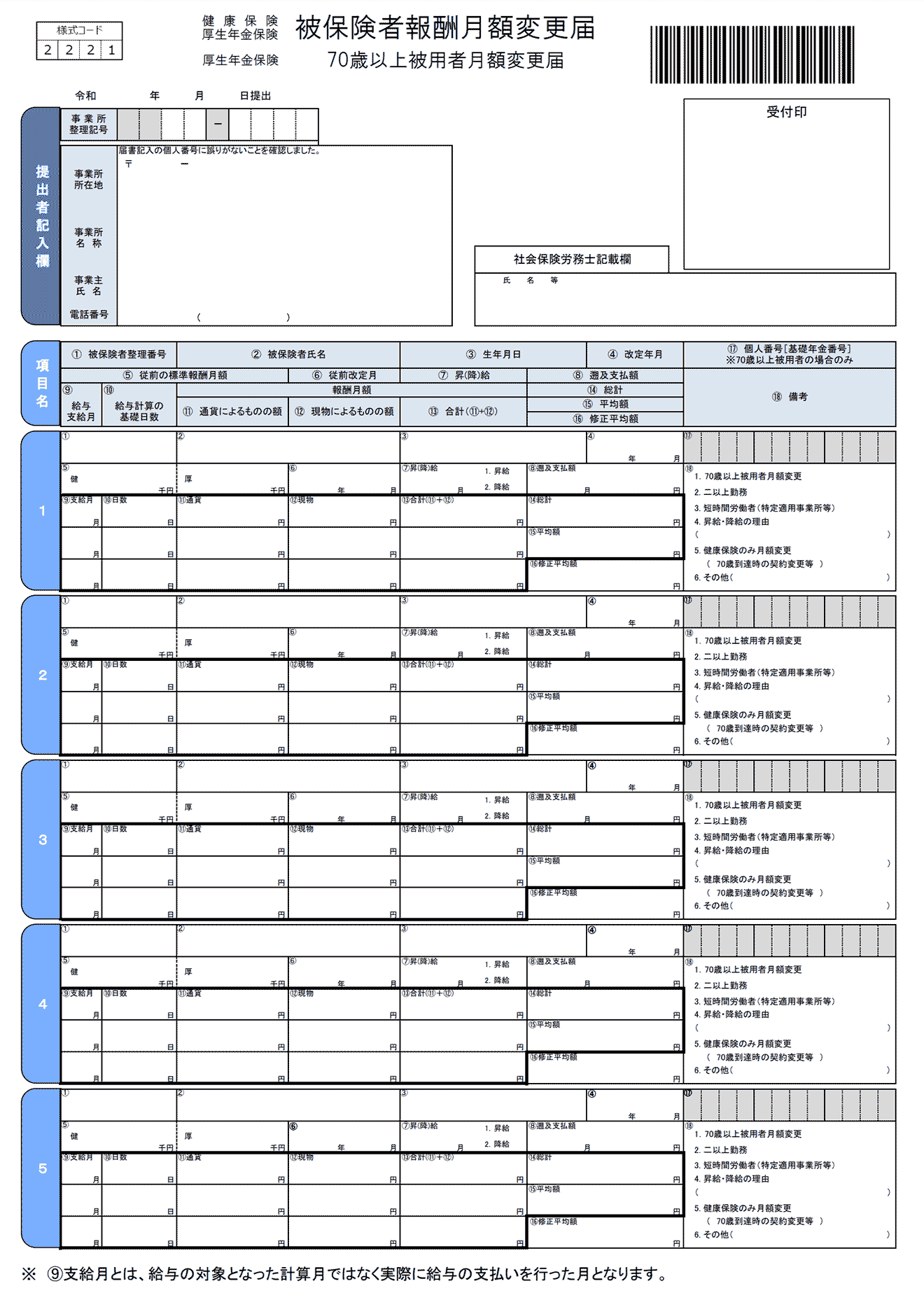

随時改定に該当した場合は、「健康保険・厚生年金保険被保険者報酬月額変更届(月額変更届)」を提出します。

提出方法は以下の2種類です。

- 紙の月額変更届を作成して、管轄する年金事務所または事務センターへ提出(窓口提出・郵送)

- 電子申請

ここでは、月額変更届の記入方法と提出方法について解説します。

月額変更届の書き方

提出者記入欄

事業所整理番号は、初めて社会保険に加入する手続きを行った際に付与されます。

適用通知書または保険料納入告知額・領収済額通知書に記載されている、原則「数字-カタカナ」で構成された番号を記載します。

① 被保険者整理番号

被保険者の資格取得時に付与されている番号です。「健康保険・厚生年金保険資格取得確認および標準報酬決定通知書」に記載されています。

② 被保険者の氏名

被保険者の氏名を漢字で記載します。

③ 生年月日

月額変更届の裏面に記載されている記入例をもとに、被保険者の生年月日に該当する元号の番号と年月日を記入します。

④ 改定年月

新しい標準報酬月額が適用される年月を記入します。

たとえば、月末締め翌25日払いの会社で1月に昇給した場合は、1月勤務分の支払いが2月25日となるため、昇給分の給与が支払われる2月から4ヶ月目の6月を記入します。

⑤ 従前の標準報酬月額

改定前の標準報酬月額を千円単位で記入します。

⑥ 従前改定年月

現在適用されている標準報酬月額の適用開始年月を記入します。

⑦ 昇(降)給

昇給や降給が生じた月の支払月を記入し、昇給または降給の区分を選択します。

⑧ 遡及支払額

遡及分の支払いがあった月と、支払われた遡及の差額を記入します。

⑨ 給与支給月

固定的賃金の変動が発生した月から3ヶ月分の給与支払月を記入します。

⑩ 給与計算の基礎日数

各月の支払基礎日数を記入します。給与形態によって数え方が異なるため、前述した支払基礎日数の考え方に沿って算出しましょう。

月額変更届の提出時期と提出方法

月額変更届は、随時改定の対象となったら速やかに提出する必要があります。提出先は所轄の日本年金機構または社会保険事務センターです。

なお、会社が加入している健康保険が協会けんぽ(全国健康保険協会)の場合、日本年金機構へ提出することで手続きが完了します。一方、健康保険組合や共済組合に加入している場合は、別途組合にも月額変更届を提出しなければなりません。

提出方法は以下の3通りです。

- 窓口への直接提出

- 郵送

- 電子申請

なお、コスト削減や電子申請の利用促進の目的から、資本金などの額が1億円を超える法人や相互会社、投資法人など一部の法人では電子申請が義務化されています。

月額変更届を出さなかったらどうなるか

月額変更届の提出漏れが発覚した場合は、該当月から遡及して差額の支払いが発生します。

たとえば、従業員の等級が上がった場合は保険料も上がっているため不足分を追徴し、等級が下がった場合は過払いが生じているため翌月以降の給与で清算するなどの対応が必要です。

ただし、長期にわたって未提出のままだと年金事務所から催告状が届き、応じない場合は6ヶ月以下の懲役または50万円の罰金を科される可能性があります。

また、長期間の未提出や虚偽の届出があった場合、年金事務所が立ち入り調査を行う可能性もあります。事業所だけでなく被保険者である従業員の負担にもなるため注意が必要です。

提出の漏れや遅れが起きないよう、従業員の固定賃金や契約内容の変更があった場合は、その都度に随時改定に該当するか確認の上、必要に応じて速やかに届け出ましょう。

随時改定を行う際の注意点

随時改定は社会保険料に直接影響する重要な手続きです。しかし、判定条件や提出時期を誤ると、保険料の過不足や手続き漏れにつながるおそれがあります。

ここでは、随時改定を行う際に押さえておきたいポイントを解説します。

早めに月額変更届を提出する

随時改定の対象となった場合は、月額変更届を速やかに提出しましょう。

提出が遅れると、本来改定されるべき標準報酬月額と実際の保険料徴収額に差が生じ、後から社会保険料を遡って精算しなければならない場合があります。

また、従業員への説明や給与計算の修正が必要になることもあるため、固定的賃金の変更があった時点で随時改定の対象となる可能性を確認し、早めに準備を進めることが大切です。

従業員への通知を迅速に行う

随時改定によって標準報酬月額が変更されると、従業員が負担する社会保険料も変わります。社会保険料が増額される場合、従業員から給与の手取り額が減った理由について問い合わせを受けることも少なくありません。

トラブルを防ぐためにも、保険料の変更時期や変更理由を事前に周知し、従業員が内容を理解できるようにしておきましょう。

変更後の保険料率の適用月を正確に確認する

随時改定で決定した標準報酬月額は、変動月から4ヶ月目に適用されます。ただし、従業員の給与から実際に社会保険料を控除するタイミングは、当月徴収か翌月徴収かによって異なります。

そのため、「標準報酬月額の改定月」と「給与への反映月」を混同しないよう注意が必要です。自社の徴収方法を踏まえて適用時期を確認しておきましょう。

残業代が変動しても随時改定の対象にならない

残業代や深夜手当、休日出勤手当などの非固定的賃金のみが増減した場合は、原則として随時改定の対象になりません。

たとえば、繁忙期に残業が増えて一時的に給与総額が大きく増加したとしても、基本給や各種固定手当に変更がなければ月額変更届を提出する必要はありません。一方で、基本給や役職手当などの固定的賃金が変動した場合は、残業代を含めた3ヶ月平均の報酬額で等級判定を行います。

そのため、「残業代だけの増減は対象外」「固定的賃金が変動した場合は残業代も含めて判定する」という違いを正しく理解しておきましょう。

社会保険の手続きや保険料の計算をラクにする方法

社会保険料の計算含む、給与計算事務全体を効率化

freee人事労務では、従業員情報や最新の料率にもとづいて、社会保険の計算をミスなく効率的に行えます。

また、勤怠管理をクラウド上で行うことで、勤怠データをリアルタイムに集計でき、ワンクリックで給与計算・給与明細の発行が完了します。

気になった方は是非労務管理システム「freee人事労務」をお試しください。

まとめ

随時改定(月変)とは、昇給や降給、各種手当の変更などによって固定的賃金が変動した際に、標準報酬月額を見直す手続きです。

随時改定の対象となるかどうかは、「固定的賃金の変動」「支払基礎日数」「標準報酬月額の等級差」の3つの要件をもとに判断します。要件を満たした場合は月額変更届を提出し、新しい標準報酬月額を適用しなければなりません。

随時改定の手続き漏れは、社会保険料の過不足や遡及精算につながる可能性があります。従業員の昇給や契約変更、手当の見直しがあった際は、随時改定の対象となるかを確認し、適切に対応しましょう。

よくある質問

随時改定(月変)とは?

随時改定(月変)とは、一年に一度行われる標準報酬月額の定時決定を待たずに、保険料の算出の基準となる標準報酬月額を改定(変更)することを指します。

詳しくは、記事内の「随時改定(月変)とは」をご覧ください。

月額変更届の提出方法は?

月額変更届は、随時改定の対象となったら速やかに提出する必要があります。提出先は所轄の日本年金機構または社会保険事務センターです。提出方法は、窓口へ直接提出・郵送・電子申請のいずれかを選択できます。

詳しくは、記事内の「月額変更届の提出時期と提出方法」をご覧ください。

随時改定で新しい保険料率はいつから反映される?

随時改定の対象となり新しい保険料率が適用されるのは、報酬の変動があった月から数えて4ヶ月目からです。

給与の支払日を基準に考えるときは、給与からの社会保険料控除を「当月」にしているか「翌月」にしているかで異なります。

詳しくは、記事内の「随時改定で新しい社会保険料はいつから反映される?」で詳しく解説しています。

残業代が増えても随時改定の対象になる?

残業代や深夜手当、休日出勤手当などの非固定的賃金のみが増減した場合は、原則として随時改定の対象になりません。随時改定は、基本給や各種手当などの固定的賃金が変動した場合に判定されます。

詳しくは、記事内の「残業代が変動しても随時改定の対象にならない」をご覧ください。

パートタイマーの随時改定の条件は正社員と違う?

パートタイマーでも随時改定の基本的な要件は正社員と同じです。ただし、特定適用事業所に勤務する短時間労働者の場合は、支払基礎日数の要件が17日以上ではなく11日以上となります。

詳しくは、記事内の「2. 変動月以降も引き続き3ヶ月とも支払基礎日数が17日以上ある」をご覧ください。