監修 アトラス総合事務所

復興特別所得税とは、2011年3月に発生した東日本大震災による被災地復興の財源確保のために新設された比較的新しい税金です。法人税や所得税と比べると、認知度が低く、その詳細を知らない方も多いのではないでしょうか。

サラリーマンや個人事業主をはじめとする多くの人に関わる税金ですので、本記事では、復興特別所得税について詳しく解説します。

目次

所得税や住民税の計算を安心・確実に

freee人事労務なら、従業員情報や勤怠入力を基に自動で給与計算。

面倒な保険料や所得税の計算を自動化し、給与明細の作成まで行います!

ぜひ一度、お試しください!

復興特別所得税の定義とその導入背景

復興特別所得税とは

復興特別所得税とは、所得税の納税義務のある個人が、給与所得や退職所得等(正確には、そこに係る基準所得税額)を対象に課される税金です。

恒久的な課税ではなく、課税対象期間が限定されており、具体的には2013年1月1日より2047年12月31日(2026年度税制改正にて延長)までの期間に得た所得に対して課されます。つまり、最長で35年間、復興特別所得税を負担し続ける給与所得者等が存在することになります。

そして復興特別所得税は、所得税と同様に源泉徴収義務がありますので、雇用主などの源泉徴収義務者は所得税同様に把握しておかなければなりません。

なお、復興特別所得税が源泉徴収される所得の種類は、所得税法の規定により源泉徴収の対象となる所得と同一です。具体的には、「給与等」のほか、「退職手当等」や「利子等及び配当等」、「公的年金等」や「報酬・料金等」などが対象の所得となります。

さらに、租税特別措置法の規定に基づいて所得税が源泉徴収される所得も、復興特別所得税の源泉徴収の対象となる点に留意しておかなければなりません。その一例として、特定口座内に保管されている上場株式の譲渡によって得られる所得が挙げられます。

復興特別所得税が存在する背景

復興特別所得税が導入されたきっかけは、2011年3月11日の東日本大震災による被災地復興のための財源確保を目的とした特別措置法の制定となります。本法は、2011年12月2日に公布、2013年1月1日より施行されました。

この法律に基づき、所得税及び租税特別措置法の源泉徴収義務者に関しては、通常の源泉所得税と合わせて復興特別所得税を納付する義務を負っています。なお、租税条約の規定によって、租税特別措置法または所得税法に規定している税率以下の税率(限度税率)が適用される場合に限り、復興特別所得税の負担は不要です。

復興特別所得税の税率・計算方法及び納付方法

復興特別所得税と所得税の税額と計算方法

復興特別所得税の税額は、源泉徴収の対象となる所得税額の2.1%相当とされています。そのため、大まかな税額を把握したい場合は、「所得税×0.021」を計算することで求められます(1円未満切り捨て)。

なお、国税庁から所得税と復興特別所得税の合計税率も発表されていますので、それを使って計算しようとされる方もいるかもしれませんが、実は合計税率を使った計算式はかえって複雑になるので注意が必要です。

また2027年以降は「防衛特別所得税(仮称)」の創設に伴い、復興特別所得税は2.1%から1.1%へ引き下げられる予定です。防衛特別所得税は基準所得税額に対して1%を課す税金のため、納税額自体は変わらない計算となります。

<合計税率の計算式>

所得税率に応じた合計税率の例

| 所得税率(%) | 5 | 7 | 10 | 15 | 16 | 18 | 20 |

| 合計税率(%) (所得税率(%)×102.1%) | 5.105 | 7.147 | 10.21 | 15.315 | 16.336 | 18.378 | 20.42 |

引用元:国税庁「復興特別所得税の源泉徴収のあらまし」

それというのも、日本の所得税は超過累進税率を採用しています。

- 1,000円 から 1,949,000円の部分には5%を掛ける

- 1,950,000円 から 3,299,000円までの部分には10%を掛ける

- 3,300,000円 から 6,949,000円までの部分には20%を掛ける

そのため、所得の段階に応じて掛ける税率が変わり、それぞれの掛け合わせた結果を合算した金額が税額となるのですが、この計算方法では煩雑のため、以下の速算表のように所得に税率をかけて控除額を差し引く計算の仕方が国税庁からも推奨されています。

| 課税される所得税 | 税率 | 控除額 |

| 1,000円から1,949,000円まで | 5% | 0円 |

| 1,950,000円から3,299,000円まで | 10% | 97,500円 |

| 3,300,000円から6,949,000円まで | 20% | 427,500円 |

| 6,950,000円から8,999,000円まで | 23% | 636,000円 |

| 9,000,000円から17,999,0000円まで | 33% | 1,536,000円 |

| 18,000,000円から39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

引用元:国税庁 所得税の税率

(※課税される所得金額は、千円未満の端数金額を切り捨てて計算されます。)

しかし、合計税率を使う計算は、この速算表を使えず、所得を税率ごとに分解して計算し、合算するしかないため、計算が煩雑になってしまうのです。

それであれば、速算表を使って求めた税額に1.021を掛けて、復興特別所得税と所得税の合算額を求めると良いでしょう。その税額が、源泉徴収税額にもなります。

納付方法と納付期限

各事業主は、源泉徴収した所得税と復興特別所得税の合計額を、指定の納付期限までに納付しなければなりません。

納付方法は下記などがあります。

- ダイレクト納付

- インターネットバンキング等(Pay-easy)

- クレジットカード納付

- 所轄の税務署窓口もしくは最寄りの金融機関窓口での納付

なお、納付期限は、一般的には給与等を支払った日の翌月10日までとされています。ただし、納付期限の特例を受けている事業主は、半年分をまとめて納付することが可能です。すなわち、1月から6月分を7月10日までに納付、7月から12月分を翌年の1月20日までに納付することになります。

源泉所得税の納付時に使用する様式(納付書)は、「給与所得・退職所得等の所得税徴収高計算書」1枚のみとなります。指定様式は、所轄の税務署窓口にて入手することが可能です。国税庁のページにて、様式と記載方法を確認できます。

源泉徴収税額の具体例

源泉徴収義務者である事業主は、上記の方法に沿って、源泉徴収すべき所得税と復興特別所得税について算出しなければなりません。

そこで、実務からは少し離れますが、どれくらいの源泉徴収税額を納めるものなのか、具体的な事例に基づき、説明していきましょう。なお、もし源泉徴収すべき税額が1円未満の端数となった場合には、端数は切り捨てて計算します。

源泉徴収税額の計算:具体例1

まずは給与所得者の源泉徴収税額の計算です。先ほどお伝えした通り、所得税の計算に注意してください。

<設定要件>

・会社に勤務する従業員Aの課税所得額:600万円

・所得税率:20%(速算表による控除額42万7500円)

※注:従業員Aの「課税所得額」とは、会社から支払われる給与等の収入から、社会保険料などの給与控除項目を差引した金額を意味します。

<ステップ1:所得税額の計算>

<ステップ2:復興特別所得税を含めた源泉徴収税額の算出>

源泉徴収税額の計算:具体例2

続いて、業務委託を依頼した外部の方へ支払う報酬の源泉徴収税額の計算です。給与所得者の場合と異なり、本人が確定申告をするので、制度上も所得税を全額源泉徴収するようにできていません(相手の総所得金額の目安が立たないからです)。

そのため、業務委託を依頼している方への報酬の源泉徴収税額は、以下のように計算されます。

<設定要件>

会社より、創業記念の機関紙向け原稿料として、

・著名な作家Bが得られる課税所得額:110万円

・所得税率:100万円までは10%、100万円超の分は20%

<ステップ1:それぞれの所得税と復興特別所得税の合計税率の計算>

<ステップ2:会社が源泉徴収すべき所得税と復興特別所得税の算出>

給与・賞与に対する源泉徴収税額計算の実務

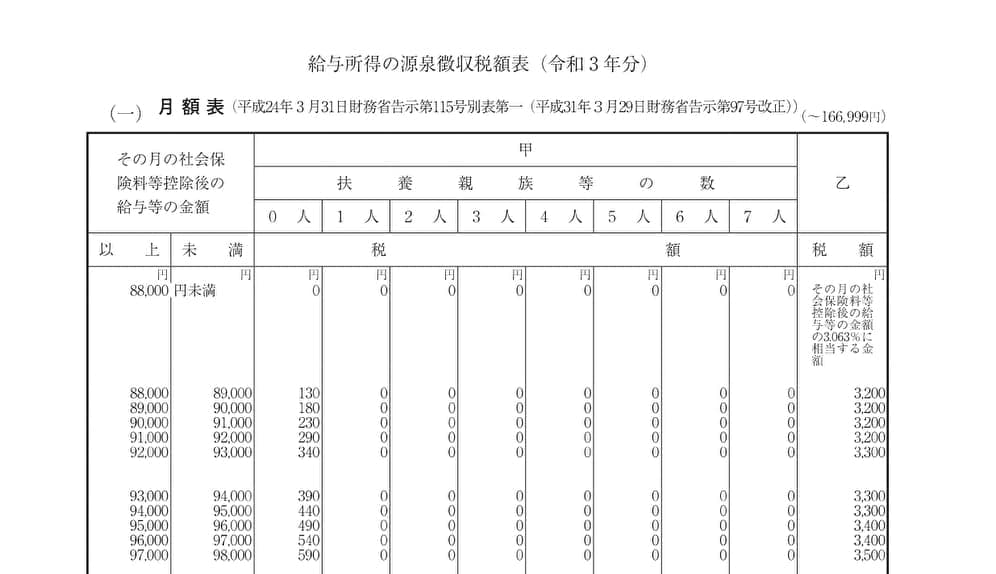

先ほどの例では、分かりやすくするために年収を元にした例をお届けしました。しかし、実際の給与所得者は毎月の月給(もしくは日給)を受け取っており、源泉徴収税額の納付も原則毎月行われるため、月々の給与を元に計算しなければなりません。

しかし、月給から想定年収を算出してという方法は取られず、国税庁が用意してくれている「給与所得の源泉徴収税額表(月額表)」、もしくは「給与所得の源泉徴収税額表(日額表)」を用いて計算されます。

表の甲欄と乙欄は扶養家族がいる社員の方で、「給与所得者の扶養控除等申告書」を会社に提出済みの方は甲欄、そうでない方は乙欄を参照します。(2か所以上から給与を受け取っている人も乙欄)

また、賞与を支給する際の源泉徴収税額の計算には、「賞与に対する源泉徴収税額の算出率の表」を用います。月給と同じ表は使えないので注意してください。

まとめ

復興特別所得税は、2047年12月31日までに支払われる給与等の所得に課される税金となります。

給与担当者や給与所得者として、その仕組みや税率について理解しておくと安心です。特に、源泉所得税の納付にかかわる給与担当者にとっては、納付書の作成時に必要な知識ですので、疑問点があれば早めに解決しておきましょう。

監修 アトラス総合事務所

アトラス総合事務所は、常にお客様の立場に立ったサービスと明瞭な料金設定で、税務から労務、法務に至るまで法人・個人事業経営を総合サポートしています。インターネットを使えば遠距離サポートも問題ありません。お気軽にお問い合わせください。

勤怠管理をカンタンに行う方法

従業員の打刻情報の収集、勤怠情報の確認、休暇管理に毎日膨大な時間を割いていませんか?

こうした手続きは勤怠管理システム「freee勤怠管理」を使うことで、効率良く行えます。

freee勤怠管理は打刻、勤怠収集、勤怠・休暇管理を一つのサービスで管理可能

勤怠打刻はタイムカードやエクセルを利用し従業員に打刻作業を実施してもらったのちにエクセルなどに勤怠情報をまとめ勤怠・休暇管理を行なっていませんか?

勤怠管理システム「freee勤怠管理」では、従業員に行なってもらった勤怠打刻情報を全て自動で収集し勤怠情報の一覧をリアルタイムで作成します。

そこから勤怠情報の確認・修正が行える他に休暇管理も同時に実施することができます。

さらにそこからワンクリックで給与計算・給与明細発行を実施することができるので、労務管理にかける時間を劇的に削減することが可能です。

気になった方は是非勤怠管理システム「勤怠管理」をお試しください。