年末調整とは、1年間の給与総額が確定する年末に、毎月の給与や賞与から差し引かれた源泉徴収税額と実際に支払う所得税額の差額を精算する手続きのことです。

役員・正社員だけでなく、パートやアルバイトといった雇用形態でも、条件を満たせば年末調整が必要となります。しかし、パートやアルバイトで働く人にとって、年末調整の手続きは複雑でわかりにくいと感じるかもしれません。

本記事では、パート・アルバイトでも年末調整が必要となる条件や、最新の控除額を踏まえた各種類の書き方、注意点についてわかりやすく解説します。

▶︎ 2026年の年末調整については、まずはこちらの2記事!

【2025年最新】年末調整とは?対象者や必要書類、手順までわかりやすく解説

【2025年最新】年末調整の書き方まとめ!書類別にわかりやすく解説(記入例つき)

目次

- 年末調整とは

- パートやアルバイトも年末調整の対象

- 扶養の基準となる「123万円の壁」と「130万円の壁」とは

- 123万円の壁

- 130万円の壁

- 106万円の壁(2026年10月に撤廃)

- パート・アルバイトの年末調整に必要な書類と書き方

- 給与所得者の扶養控除等(異動)申告書の書き方

- 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 特定親族特別控除申告書 兼 所得金額調整控除申告書の書き方

- 給与所得者の保険料控除申告書の書き方

- パート・アルバイトの年末調整のケース別記入例

- 1. アルバイトを掛け持ちするフリーターの場合

- 2. 扶養内で働く主婦(夫)の場合

- 3. 学生アルバイトの場合

- パート・アルバイトの年末調整における注意点

- 年末調整をしない場合

- 12月までにパート・アルバイトを辞めた場合

- パート・アルバイトを掛け持ちしている場合

- パート・アルバイト以外の副業をしている場合

- まとめ

- 2025年の年末調整を簡単に行う方法

- よくある質問

【労務担当者必見】freeeで今年の年末調整業務を簡単に

複雑な「令和7年度 税制改正」

今年こそ記入/入力ミスから解放されませんか?

freeeの年末調整なら3ステップで簡単申告2025年の年末調整の業務量を大幅に削減できます。

労務担当者の皆さん!ぜひ一度、無料で資料ダウンロードしてみてください!

(※本資料は労務担当者向けです。)

年末調整とは

年末調整とは、1年間の給与総額が確定する年末に、毎月の給与や賞与から差し引かれた源泉徴収税額と実際に支払う所得税額の差額を精算する手続きのことです。

会社員やパート・アルバイトなどの給与所得者は、毎月の給与から一定率の所得税が差し引かれています。しかし、この時点での税額はあくまで概算です。

年末に生命保険料控除や基礎控除、扶養家族の状況などを反映して正確な所得税額を再計算し、源泉徴収額との差額を調整します。払いすぎた税金があれば還付され、不足があれば追加で徴収されます。

パートやアルバイトも年末調整の対象

年末調整は正社員だけでなく、パートやアルバイトとして働く人も対象です。勤務先に「給与所得者の扶養控除等(異動)申請書」を提出しており、以下のいずれかの要件を満たしていれば年末調整が行われます。

- 1年を通じて勤務している人

- 年の中途で就職し、年末まで勤務している人

- 年の中途で退職した人のうち、以下に該当する人

- 死亡により退職した

- 著しい心身の障害のため退職した人で、その退職の時期からみて、本年中に再就職ができないと見込まれる

- 12月中に支給期の到来する給与の支払いを受けてから退職した

- いわゆるパートタイマーとして働いている人で、本年中に支払いを受ける給与の総額が123万円以下である(退職後本年中に他の勤務先などから給与を受け取ると見込まれる場合を除く)

- 海外支店への転勤などにより、非居住者(国内に住所も1年以上の居所も有しない人)となった

扶養の基準となる「123万円の壁」と「130万円の壁」とは

年末調整で配偶者(特別)控除や扶養控除などの各種所得控除を申告すると、要件を満たす場合に税負担を軽減できます。

ただし、これらの控除には、申告者本人や配偶者、扶養親族の収入・所得に一定の要件があります。とくにパートやアルバイトとして働きながら、配偶者や親族の扶養に入っている場合は、123万円の壁や130万円の壁を正しく理解しておくことが大切です。

なお、所得税の基準は2025年度税制改正により見直されており、従来の103万円基準とは異なります。

| 金額基準 | 基準を超えた場合の影響 |

|---|---|

| 123万円 | ・扶養控除の対象外になる場合がある ・配偶者控除や扶養控除の判定に影響する |

| 130万円 | ・社会保険の扶養から外れ、自身で社会保険に加入する必要が生じる |

123万円の壁

年収が123万円を超えると、扶養控除の判定に影響が出る場合があります。2025年度税制改正により、扶養基準は従来の103万円から123万円に引き上げられました。

ここでいう年収は給与だけでなく、年金や不動産収入なども含めた、その年1年間の収入をもとに判定されます。

給与収入のみであれば、給与所得控除の最低額は65万円、基礎控除は合計所得金額に応じて58万円が基本となります。給与収入123万円以下であれば、課税所得が発生しないケースがあるのです。

なお、年収123万円以下で所得税額が0円であっても、「給与所得者の扶養控除等(異動)申告書」を勤務先に提出している場合は、年末調整が行われます。

また、扶養に入っている本人の収入が増えると、配偶者控除や扶養控除の適用可否に影響するため、世帯全体の税負担にも注意が必要です。

130万円の壁

年収が130万円を超えると、健康保険の扶養から外れ、原則として自分で社会保険に加入することが必要です。あわせて、国民年金第3号被保険者の資格から外れる可能性もあるため、保険料負担が発生します。

この場合、勤務先の社会保険に加入するか、自分で国民健康保険と国民年金に加入することになります。手取り収入を考える際は、税金だけでなく社会保険料の負担も含めて確認することが重要です。

106万円の壁(2026年10月に撤廃)

130万円の壁とは別に、一定の条件を満たすパート・アルバイトには「106万円の壁」もあります。

厚生年金保険と健康保険の加入要件を満たすと、年収が106万円を超えるかどうかにかかわらず、勤務先の社会保険への加入義務が生じる場合があります。

主な要件は、賃金が月額8.8万円以上、週の所定労働時間が20時間以上、学生ではないこと、勤務先が一定規模以上であることなどです。

ただし、この106万円の壁は2026年10月に撤廃が決定しており、今後の制度変更にも注意が必要です。

パート・アルバイトの年末調整に必要な書類と書き方

パート・アルバイトの年末調整で必要な書類は以下のとおりです。

- 給与所得者の扶養控除等(異動)申告書

- 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書

- 給与所得者の保険料控除申告書

このほか、住宅ローン控除(住宅借入金等特別控除)を受ける場合は、勤務先から案内される住宅借入金等特別控除申告書の提出が必要です。

年末調整に必要な書類の提出時期は、一般的に11月頃から12月上旬です。提出期限は勤務先によって異なるため、社内案内を必ず確認しましょう。

年末調整の書類作成は複雑ですが、freee人事労務なら年末調整の提出書類の自動作成や電子申告が可能です。

【関連記事】

【2025年最新】年末調整の書き方まとめ!書類別にわかりやすく解説(記入例つき)

2025年(令和7年)度の年末調整の変更点とは?対応の注意点なども解説

年末調整の期限はいつまで?提出スケジュールも解説

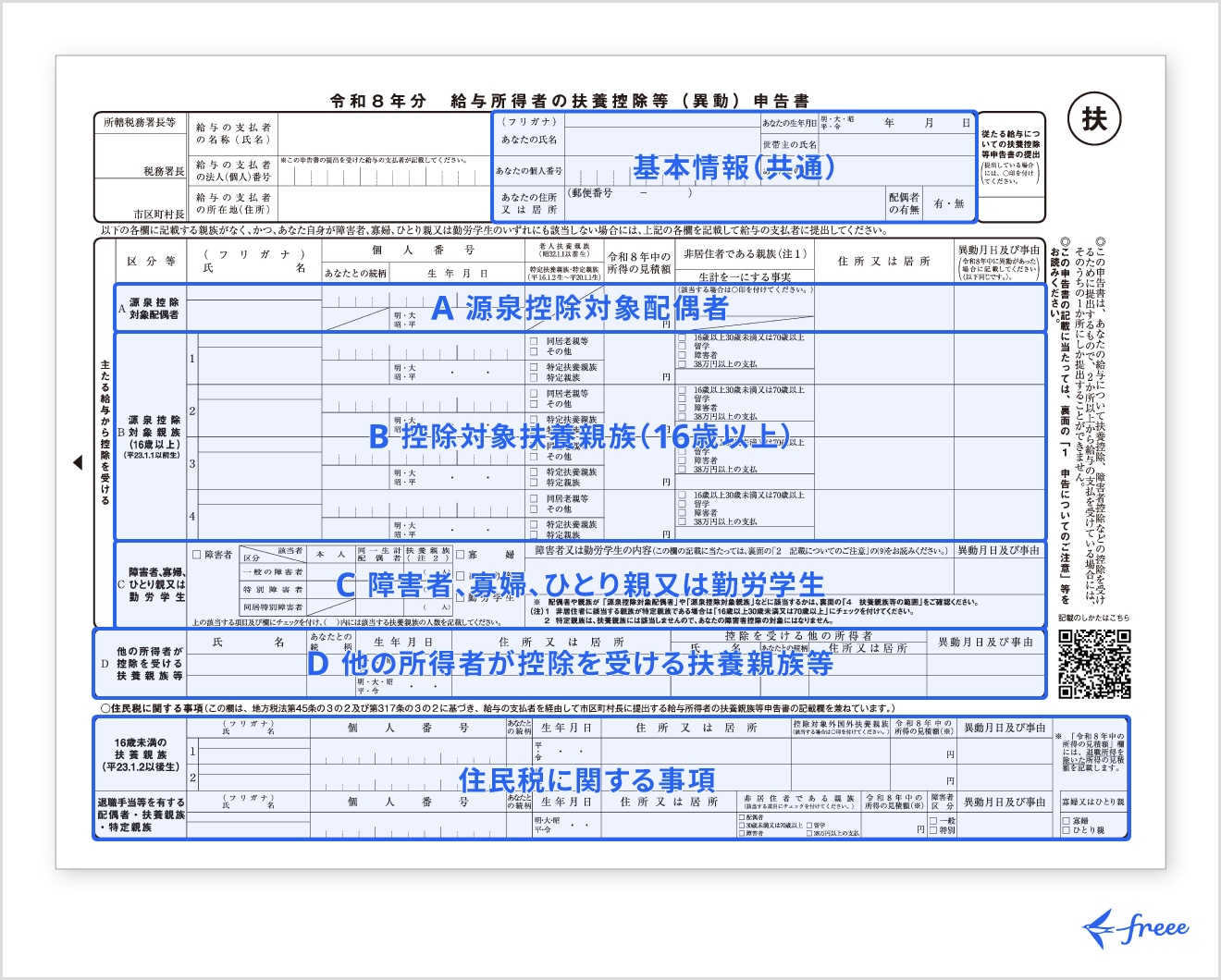

給与所得者の扶養控除等(異動)申告書の書き方

ここでは、配偶者の扶養の範囲内で働いているケースを例に、各申告書の書き方を解説します。

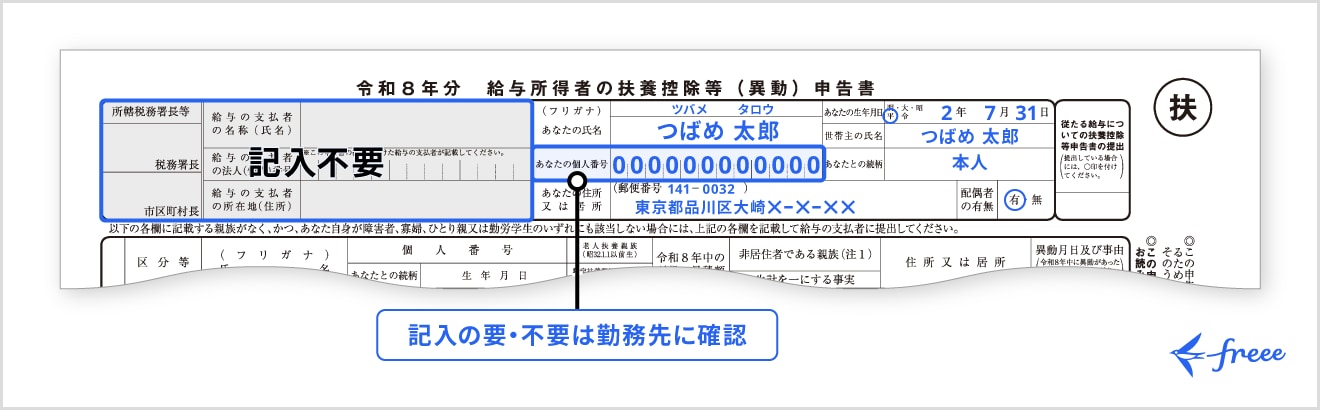

「給与所得者の扶養控除等(異動)申告書」(以下、扶養控除申告書)は、給与所得者が扶養や一定の人的控除の適用を受けるために提出する書類です。年末調整を受ける給与所得者は、勤務先に提出するのが原則です。

扶養控除申告書では、扶養控除や障害者控除、寡婦控除、ひとり親控除、勤労学生控除などの控除を申告できます。パートやアルバイトとして扶養の範囲内で働いている人は、通常、上部の基本情報欄を中心に記入します。

記入する主な項目は、次のとおりです。

- あなたの氏名

- 個人番号(マイナンバー)

- 住所または居所

- 生年月日

- 世帯主の氏名

- あなたとの続柄

- 配偶者の有無

マイナンバーの記入要否は、勤務先の運用に従ってください。

また、所轄税務署長や給与支払者に関する欄は、通常は勤務先が記入するか、従業員が記入不要です。

扶養している配偶者や親族がいる場合は、状況に応じて該当欄にも記入します。

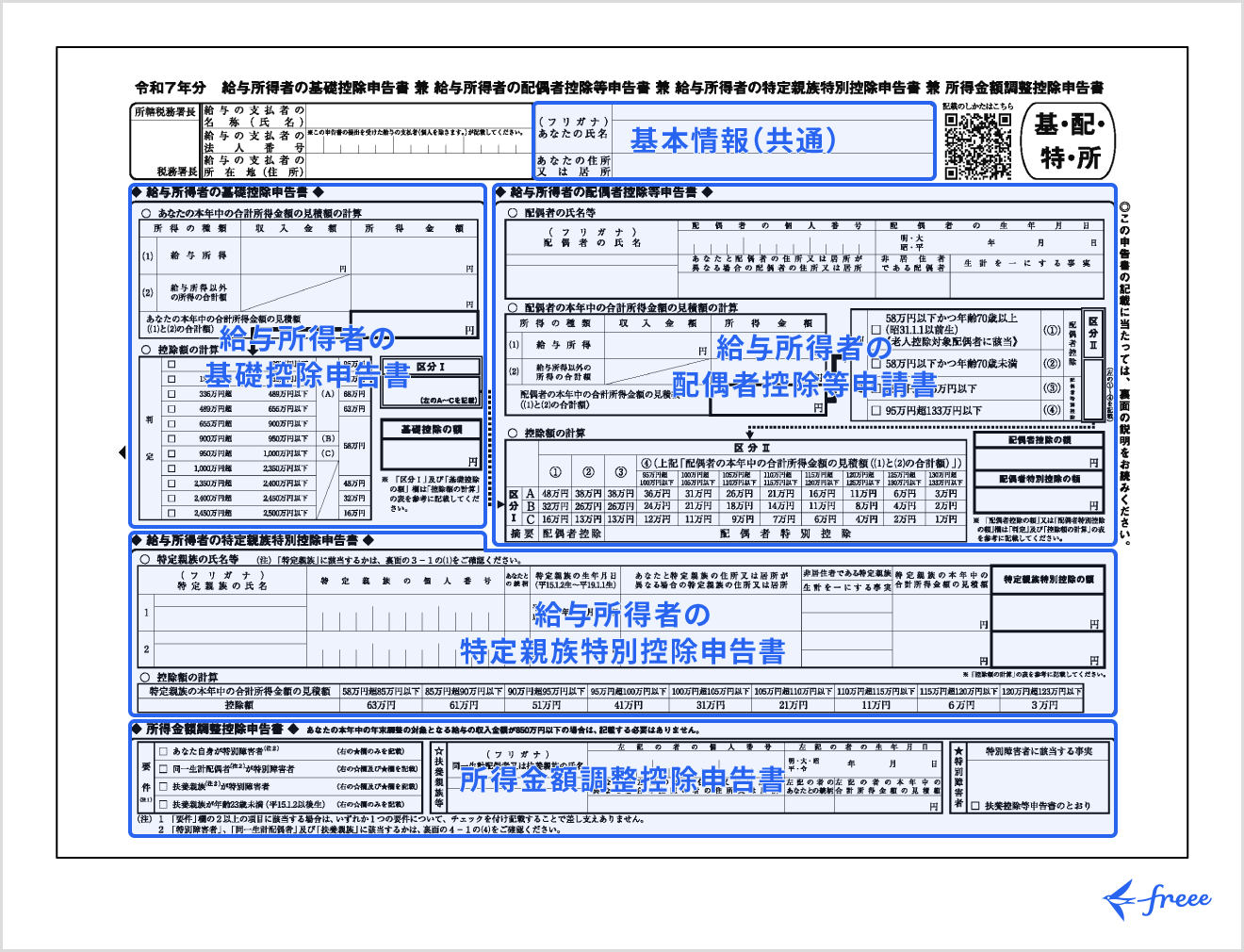

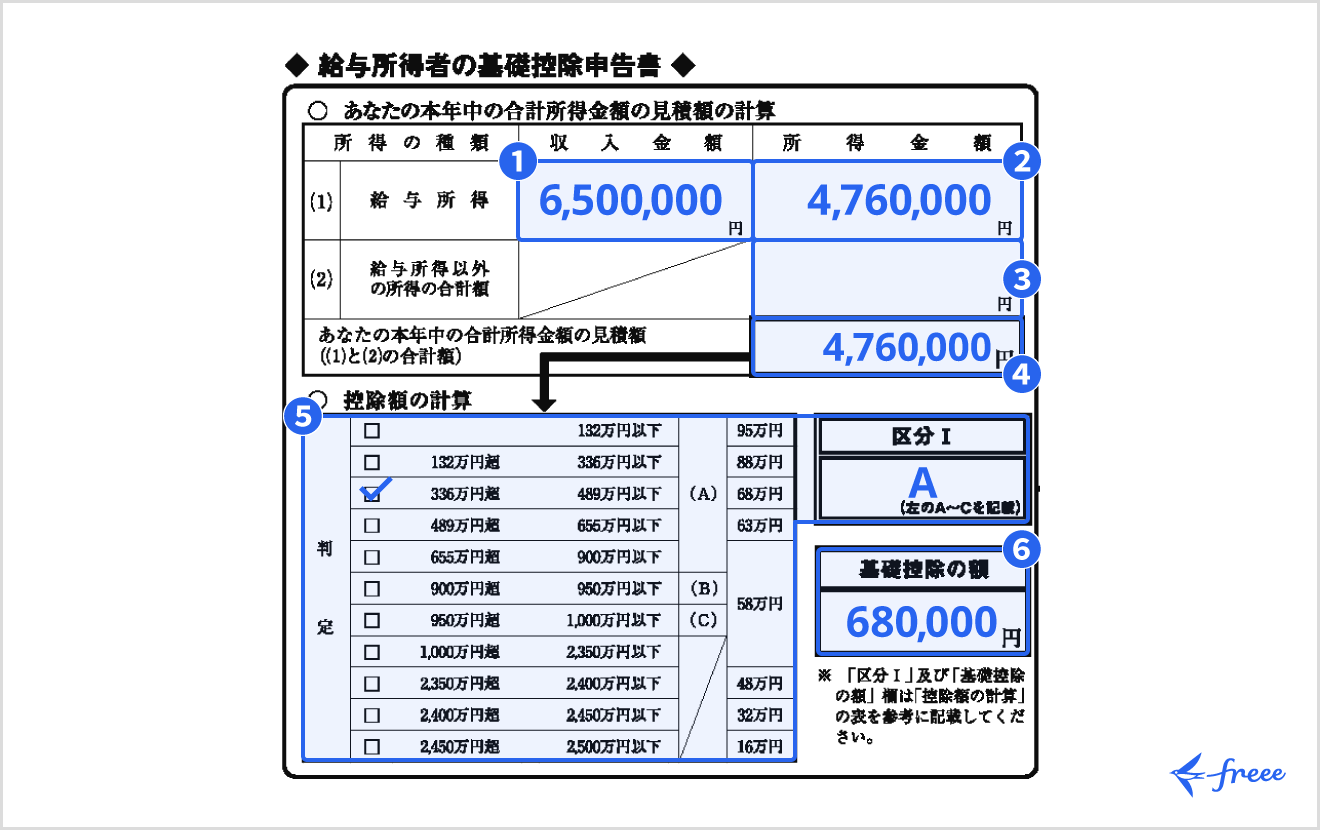

給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 特定親族特別控除申告書 兼 所得金額調整控除申告書の書き方

「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 年末調整に係る定額減税のための申告書 兼 所得金額調整控除申告書」は、年末調整で基礎控除や配偶者控除等を申告するための書類です。

パート・アルバイトで扶養内勤務の人は、主に「給与所得者の基礎控除申告書」(以下、基礎控除申告書)を記入します。ここからは、具体的な書き方を解説します。

① 給与所得に関する収入⾦額

その年の1月から12月までに受け取る見込みの給与収入額を記入します。年末調整の提出時点では12月分が未確定のことも多いため、見込み額で記入します。

② 給与所得に関する所得⾦額

①の給与収入額から、給与所得控除額を差し引いた金額を記入します。所得金額は、以下のような年間の給与収入額に応じた計算式に当てはめて算出します。

| 給与の収入金額(ⓐ) | 給与所得の金額 |

|---|---|

| 1円以上、162万5,000円以下 | 65万円 |

| 162万5,001円以上、180万円以下 | (ⓐ)× 40% ₋ 10万円 |

| 180万1円円以上、190万円以下 | (ⓐ)× 30% + 8万円 |

| 190万1円以上、360万円円以下 | (ⓐ)× 20% + 44万円 |

| 360万1円以上、 660万円以下 | (ⓐ)× 10% + 110万円 |

| 660万1円 以上、850万円以下 | 195万円 |

| 850万円超 | (ⓐ)- 195万円 |

たとえば扶養内でパート・アルバイトをしており、1年間の給与収入が80万円ある場合の所得金額は、上の表に当てはめると次のとおりの計算式で求められます。

800,000円 - 650,000円 = 150,000円

③ 給与所得以外の所得の合計額

副業などによる給与以外の収入がある場合は、その所得の合計額を記入します。売上ではなく、必要経費を差し引いた所得額を記入してください。該当がなければ0円です。

④ 本年中の合計所得⾦額の⾒積額

②の給与所得の所得⾦額と、③の給与所得以外の所得の合計額を合わせた、本年中の合計所得⾦額の⾒積額欄を記⼊します。

⑤ 控除額の計算と区分

④の金額を⑤の判定表に当てはめ、該当する区分にチェックを入れます。配偶者控除や配偶者特別控除を受ける場合は、該当する記号を記入します。

⑥ 基礎控除の額

⑤で判定した基礎控除額を記入します。基礎控除は所得金額に応じて段階的に変わり、扶養内で働く人でも一律ではありません。

この申告書には配偶者控除等申告書、特定親族特別控除申告書、所得金額調整控除申告書の欄もありますが、扶養内でパート・アルバイトとして働く人は、該当欄が空欄になることが一般的です。

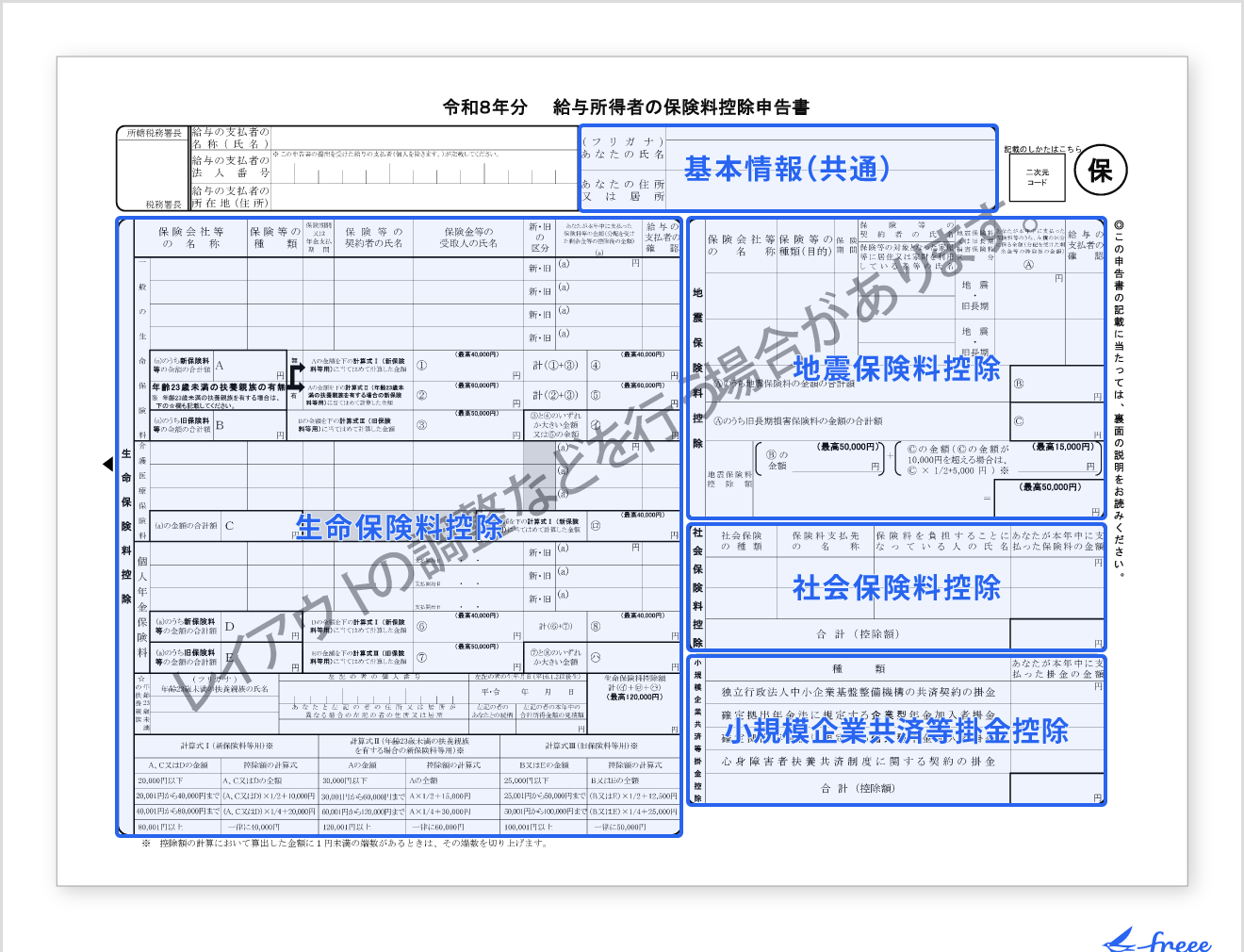

給与所得者の保険料控除申告書の書き方

「給与所得者の保険料控除申告書」(以下、保険料控除申告書)は、生命保険料や地震保険料、社会保険料、小規模企業共済等掛金などを申告するための書類です。

保険料控除申告書は、申告対象となる保険料控除がなければ提出する必要はありません。また、扶養内でパートやアルバイトとして働く場合は、基本的に提出は不要です。ただし、会社によっては提出を求められる場合があるため勤務先に確認しておきましょう。

申告対象となる保険料控除がないものの、保険料控除申告書の提出が必要な場合には、申告書の上部にあるあなたの氏名および住所の欄のみ記入し、完了となります。勤務先の名称や住所については、勤務先が事前に記載している場合が一般的です。

なお、保険料控除を申告する場合には必要事項を記載のうえ、控除金額を証明する書類を添付しなければなりません。具体的には以下のような書類です。

- 生命保険料や地震保険料、小規模企業共済等掛金の支払金額を証する書類※

- 社会保険料のうち国民年金保険料等については、その支払金額を証する書類

※旧生命保険料の場合は、支払金額から剰余金や割戻金の額を差し引いた残りが9,000円を超える場合に添付

保険料控除申告書の書き方については別記事「【2025年最新】年末調整の書き方まとめ!書類別にわかりやすく解説(記入例つき)」で詳しく解説していますので、あわせてご覧ください。

パート・アルバイトの年末調整のケース別記入例

年末調整の書類は複雑に見えるかもしれませんが、自身の状況に近いケースを参考にすれば迷わず記入を進められます。今回は、パート・アルバイトとして働く人に多い以下のケースを紹介します。

- アルバイトを掛け持ちするフリーターの場合

- 扶養内で働く主婦(夫)の場合

- 学生アルバイトの場合

1. アルバイトを掛け持ちするフリーターの場合

複数のバイト先がある場合、年末調整はもっとも給与が多い1社のみで行います。その際、基礎控除申告書には、すべてのバイト先の収入を合計した金額で所得を計算し、記入する必要があるので注意しましょう。

① すべてのアルバイト先の「年間収入」の見込み額を合計する

まず、その年の1月〜12月までに受け取る予定の収入(総支給額)を、すべてのバイト先について合算します。

(例)A社:120万円、B社:50万円 = 合計収入:170万円

② 合計収入から「給与所得の金額」を計算する

①で計算した合計収入をもとに「給与所得の金額」を算出します。「②給与所得に関する所得⾦額」の速算表で確認しましょう。

(例)年収170万円の場合、給与所得控除額は65万円

③ 「基礎控除申告書」に記入する

①の金額から②の金額を差し引くと、申告書に書くべき金額がわかります。今回の場合は、「170万円(総支給額) - 65万円(給与所得控除額) = 105万円」となります。

2. 扶養内で働く主婦(夫)の場合

年収123万円以下で配偶者の扶養に入っている場合は、「基礎控除申告書」の部分だけを記入します。右側の「配偶者控除等申告書」は、空欄で構いません。扶養していることの申告は、配偶者が自身の会社で行います。

① 自分の「所得」を計算する

まず、申告書に記入する自身の「所得」の金額を計算します。

(例)年間の収入(総支給額)が100万円の場合

1,000,000円(収入) - 650,000円(給与所得控除) = 350,000円(所得)

② 「基礎控除申書」に所得を記入する

書類の左側「給与所得者の基礎控除申告書」のエリアに、①で計算した内容を書き写します。

給与所得の「収入金額」:1,000,000円

給与所得の「所得金額」:350,000円

合計所得金額の見積額:パート収入以外になければ、所得金額と同じ350,000円

③ 「控除額の計算」欄を記入する

②で書いた「合計所得金額の見積額」をもとに、表を埋めます。

- 判定欄:所得132万円以下なので、「(A) 132万円以下」のボックスにチェックを入れる

- 区分Ⅰ:判定欄の右に書いてある「A」を書き写す

- 基礎控除の額:判定欄に書いてある金額を書き写す

3. 学生アルバイトの場合

年収が150万円以下の学生は、「勤労学生控除」を申告すれば税負担を軽減できます。この申告は「給与所得者の扶養控除等(異動)申告書」で行います。

ただし、以下のように条件があります。

- 所得の合計が85万円以下で、かつ勤労に基づく所得以外の所得が10万円以下

- 給与所得のみの場合、年収が150万円以下であれば、給与所得控除65万円を差し引いた所得金額が85万円以下

① 「C 障害者、寡婦、ひとり親又は勤労学生」の欄を見つける

書類の中段あたりにある「C」と書かれた欄の中に、「勤労学生」の項目があります。

② 「勤労学生」のチェックボックスにチェックを入れる

忘れずに記載しましょう。

③ 右側の詳細欄に必要事項を記入する

チェックボックスの右側にある空欄に、以下の3つの情報を記入します。

- 学校名:通っている学校の正式名称(例:〇〇大学)

- 入学年月日:その学校に入学した年月日(例:令和5年4月1日)

- 所得の種類と見積額

- 所得の種類:「給与所得」と記載

- 所得の見積額:年間の所得の見込額を計算して記入

パート・アルバイトの年末調整における注意点

パートやアルバイトが年末調整を行う際には、自身の働き方・状況によって手続き方法が異なる場合があるため注意が必要です。状況を正しく把握し、適切に準備を進めましょう。

年末調整をしない場合

パートやアルバイトの従業員が年末調整の書類を提出しなかった場合、本来受けられるはずの生命保険料控除などが適用されず、納付する税金が多くなってしまう恐れがあります。

これは、所得税に限らず住民税にも影響します。住民税額は、控除が適用された後の所得額にもとづいて決まるため、控除が受けられないと翌年に納める住民税額も上がってしまうのです。

ただし、年末調整をしなかった場合も、自身で確定申告をすれば控除や還付を受けられます。ただし、確定申告には書類作成の手間がかかります。提出期限(例年2月16日〜3月15日)もあるため、注意しましょう。

12月までにパート・アルバイトを辞めた場合

年の途中でパートやアルバイトを辞め、年内に再就職をしなかった場合は、辞めた勤務先で年末調整は行われません。その場合は、自身で確定申告をする必要があります。

翌年の2月16日から3月15日までの間に、退職時に受け取った源泉徴収票をもとに確定申告を行いましょう。なお、払いすぎた所得税を返してもらう還付申告だけであれば、翌年の1月1日から向こう5年の間に還付申告書を提出する必要があります。

パート・アルバイトを掛け持ちしている場合

複数の勤務先でパートやアルバイトを掛け持ちしている場合、もっとも収入が多い勤務先に「給与所得者の扶養控除等(異動)申告書」を提出し、年末調整を行います。そのほかの掛け持ち先の給与分については年末調整ができないため、確定申告をする必要があります。

ただし、掛け持ちしている勤務先からの給与収入の合計が20万円以下なら確定申告は不要です。

パート・アルバイト以外の副業をしている場合

パートやアルバイト以外の副業で収入を得ていた場合、その所得額が年間で20万円を超えていれば、年末調整とは別に自身で確定申告をする必要があります。

パートやアルバイト以外の副業とは、フリマアプリを使った個人取引や内職、業務委託による在宅ワークなどが該当します。一般的に、副業による所得は「雑所得」として扱われるケースが一般的です。なお、「事業所得」として申告できる場合もあるため、迷った場合は税務署に確認しましょう。

なお事業所得の場合は、手続きなどの条件を満たしていれば確定申告の際に青色申告特別控除が適用され、最大65万円が控除される点がメリットです。

まとめ

雇用形態がパートやアルバイトであっても、要件を満たす場合は年末調整を行う必要があります。年末調整は、払い過ぎた所得税の還付を受けられる可能性のある重要な手続きです。

書類の作成に関してはハードルの高さを感じるかもしれませんが、本記事で解説した手順に沿って進めれば決して難しいものではありません。自身の状況に応じて正しく書類を作成し、適切な税金の精算につなげましょう。

なお、freee人事労務は年末調整の提出書類の自動作成、電子申告が可能です。面倒な書類作成を手早く済ませたいなら、活用を検討してみましょう。

2026年の年末調整を簡単に行う方法

年末調整の計算や従業員からの書類の回収、年調減税への対応などに追われていませんか?

年末調整や源泉徴収票の作成はもちろん、こうした手続きは年末調整ソフト「freee人事労務」 を使うことで、簡単に行えます。

年末調整の計算と従業員への用紙の配布・収集・確認をペーパーレス化

従業員はPCやスマホから情報を入力・確認するため、紙を大量に配る必要がなく、年末調整担当者が紙の情報を転記する手間が一切かからなくなります。

2026年の年末調整にも対応

2026年の年末調整に対応が必要な「所得税103万の壁・住民税100万の壁・学生アルバイト等の特定親族特別控除」にも年末調整ソフト「freee人事労務」 は対応予定です!

気になる方は、是非お試しください。

よくある質問

パート・アルバイトで年末調整しないとどうなる?

年末調整の対象者が手続きをしなかった場合、生命保険料控除などが受けられず、本来よりも多くの所得税や住民税を納めることになる可能性があります。

詳しくは記事内の「年末調整をしない場合」をご覧ください。

パート・アルバイト収入が123万円以下なら年末調整しなくてもよい?

年収が123万円以下でも、「給与所得者の扶養控除等(異動)申告書」を提出していれば年末調整の対象となります。この場合、所得税はかかりませんが、手続きは行われます。その年の所得税額が0円であることを正式に確定させるのに必要な手続きだからです。

詳しくは記事内の「扶養の基準となる「123万円の壁」と「130万円の壁」とは」をご覧ください。

パート・アルバイトの年末調整に必要な書類は?

主に「給与所得者の扶養控除等(異動)申告書」と「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書」の2つが必要です。ご自身で保険料を支払っている場合は、加えて「給与所得者の保険料控除申告書」も提出します。

詳しくは記事内の「パート・アルバイトの年末調整に必要な書類と書き方」をご覧ください。

参考文献

- 国税庁「No.2665 年末調整の対象となる人」

- 国税庁「家族と税」

- 厚生労働省「『年収の壁』への対応」

- 国税庁「令和8年分 給与所得者の扶養控除等(異動)申告書」

- 国税庁「A2-1 給与所得者の扶養控除等の(異動)申告」

- 国税庁「令和7年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 年末調整に係る定額減税のための申告書 兼 所得金額調整控除申告書」

- 国税庁「A2-3 給与所得者の保険料控除の申告」

- 国税庁「No.1175 勤労学生控除」

- 国税庁「No.1900 給与所得者で確定申告が必要な人」

- 国税庁「【確定申告・還付申告】」

- 国税庁「No.2030 還付申告」

- 国税庁「所得税法における「業務」の範囲について」

- 国税庁「No.2072 青色申告特別控除」