労働保険とは、一定の要件を満たす従業員を雇っている企業が必ず加入しなければいけない保険です。労働保険の保険料は、企業によって毎年前払いされており、毎年行う労働保険料の申告と納付のことを「労働保険の年度更新」といいます。

ここでは、改めて労働保険とは何かを解説し、労働保険の年度更新の手続きや労働保険料の納付方法、支払時期など、知っておきたい事項をまとめました。「労働保険概算保険料申告書」と「確定保険料算定基礎賃金集計表」の書き方についてもご紹介します。

▶︎ 社会保険の計算方法については、まずはこちらの記事!

目次

雇用保険の手続きや保険料の計算がラクに

freee人事労務なら、従業員データや勤怠データから給与を自動で計算、給与明細を自動で作成。

社会保険料や雇用保険料、所得税などの計算も自動化し、給与振込も効率化します!

ぜひ一度、お試しください!

労働保険とは

労働保険は、雇用保険と労災保険を合わせた総称です。いずれも厚生労働省の管轄ですが、受付の窓口が異なります。

社会保障の枠組みから解説します。社会保障は以下の通り大きく5つに分けられます。

- 健康保険(怪我や風邪の時に助けてくれる)

- 厚生年金保険(老後に助けてくれる)

- 介護保険(介護が必要な時に助けてくれる)

- 雇用保険(失業時や収入減少時に助けてくれる)

- 労災保険(業務中の怪我から助けてくれる)

上記の5つの社会保障を「広義の社会保険」と言います。

労働保険の年度更新につきましては、動画でも解説しております。文字ではなく音声で聞きたいという方は下記の動画をご覧ください。

「狭義の社会保険」は以下の3通りです。

- 健康保険(怪我や風邪の時に助けてくれる)

- 厚生年金保険(老後に助けてくれる)

- 介護保険(介護が必要な時に助けてくれる)

残された、下記の社会保障を「労働保険」と呼びます。

- 雇用保険(失業時や収入減少時に助けてくれる)

- 労災保険(業務中の怪我から助けてくれる)

狭義の社会保険と労働保険は保険料変更の手続きに違いがあります。

狭義の社会保険の保険料変更手続きは、算定基礎届や月額変更届で行われますが、労働保険の保険料変更手続きは、労働保険の年度更新によって変更されます。

雇用保険

雇用保険とは、従業員の失業に備えて会社が加入する保険で、窓口はハローワーク(公共職業安定所)となります。雇用保険は失業手当のほかにも教育給付金など、いくつかの手当にも関係する保険となります。

1週間の所定労働時間が20時間以上で、31日以上の雇用見込みがある労働者が加入対象となります。

雇用保険は社員やアルバイトといった雇用形態にかかわらず、上記の条件にあてはまれば必ず加入する必要があります。また、雇用保険料は、会社と従業員がそれぞれの割合に応じて負担します。

より具体的に知りたい方は、以下の関連記事をご覧ください。

雇用保険の加入条件と加入手続きの仕方と必要書類などを解説

労災保険

労災保険は、仕事が原因で従業員がケガをしたり病気になったりしたときに備えて、会社が加入する保険です。正式には「労働者災害補償保険」といいます。労働災害によって仕事ができず、給与を受け取れない従業員に対して、生活費や治療費に困ることのないよう、給与の代わりとなる保険給付を行います。

労災保険については会社が全額負担することになりますので、従業員の給与から天引きされることはありません。労災保険の窓口は、労働局や労働基準監督署です。

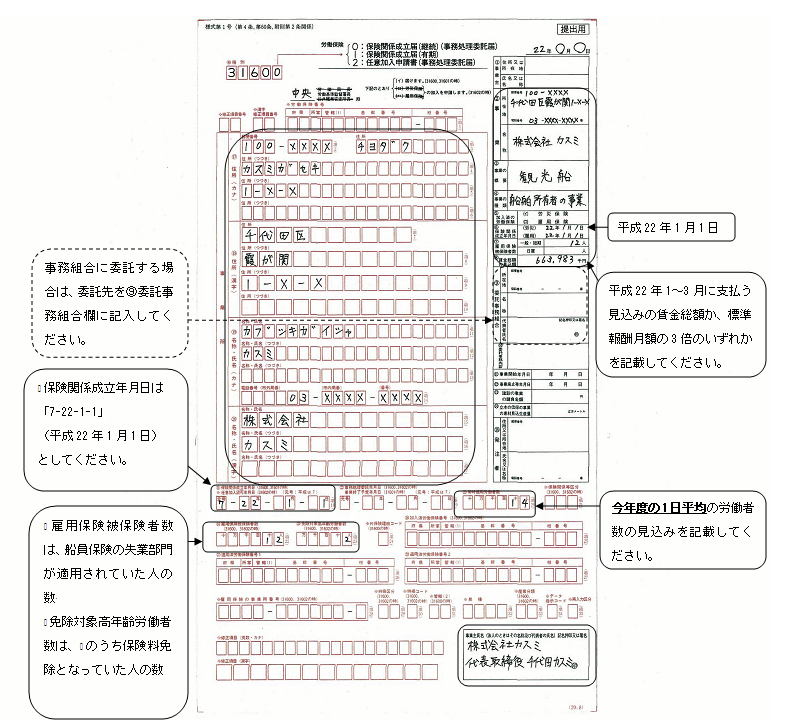

労働保険加入のためには、保険関係成立届の提出が必要

あなたの会社が従業員を雇い入れ、労働保険が適用される事業者となったら、「保険関係成立届」を提出する必要があります。提出先は、労働基準監督署です。その後、所轄のハローワークに「雇用保険適用事業所設置届」を提出し、事業所設置の手続きを行います。

引用元:厚生労働省

労働保険の適用条件

労働保険のうち、労災保険は従業員(パートやアルバイトも含む)を1人でも雇えば適用となります。雇用保険は、週の労働時間が20時間以上、且つ31日以上雇用の継続が見込まれる従業員(パートやアルバイトも含む)を1人でも雇うと適用になります。

もし、従業員に増減や入れ替わりがあった場合、その手続きは原則としてハローワークで行い、特別の場合を除いて、労働基準監督署に申し出る必要はありません。

労働保険の年度更新とは

労働保険料は、年に一度、その年度の見込み給与を基に雇用保険料と労災保険料を算定・申告し、会社がまとめて前払いします。これを「労働保険の年度更新」と呼びます。年度更新の際にまとめて支払った額を、月単位で従業員の給料から徴収していく形となります。

年度更新の流れ

年度更新の計算を行うのは6月となります。6月になったら、4月から3月の1年間に必要な労働保険料の計算をして前払いをします。

具体例として、2018年9月に設立された事業所の年度更新の流れは以下のようになります。

・2018年9月 会社設立時点

その時点での従業員数を基に、2017年3月までの全従業員分の労働保険料(雇用保険料+労災保険料)を概算し、前払いします。

・2019年6月 最初の年度更新(労働保険料の支払い)時期

5月末~6月頃、労働保険料申告書が所轄の労働局より事業所宛に送られた際に、会社設立時に概算し前払いした労働保険料に、過不足金がなかったかを精算します。精算した額は、今回の前払い金額に反映します。

その時点での従業員数を基に、2019年4月から2020年3月までの1年間に必要となる労働保険料を概算し、前払いします。納付は基本的に一括で行いますが、分割払いが認められる場合もあります。

・2020年6月 2度目の年度更新

2019年6月に概算し、前払いした労働保険料に、過不足金がなかったか精算します。

2020年4月から2021年3月までの1年間に必要となる労働保険料を概算し、前払いします。

以上のように、年に一度、1年分の前払いと前年分の精算を行うのが、労働保険の年度更新手続きの流れとなります。

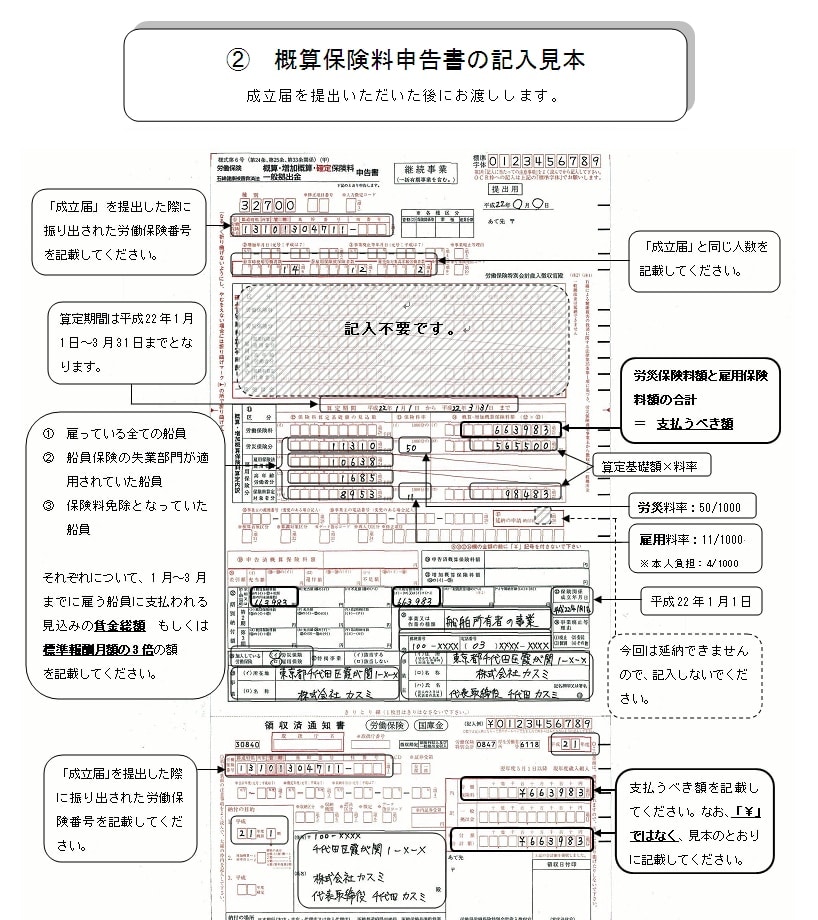

労働保険概算保険料申告書の書き方

労働保険概算保険料申告書には、その年度に従業員に支払う見込みの賃金総額を記入します。労災保険はすべての従業員が加入するものですが、雇用保険は正規雇用者と週所定労働時間が20時間以上で定められた条件を満たす従業員が加入することができます。

加入条件に該当する被保険者の見込み賃金を求め、労災保険は労災保険料率を、雇用保険は雇用保険料率を乗じて、それぞれの保険料を求めます。

引用元:厚生労働省

引用元:厚生労働省

申告書には、常時雇用している従業員数及び雇用保険に加入する従業員数、高年齢労働者(その保険年度の初日に満64歳以上だった人の人数)、計算で求めた労災保険料と雇用保険料、会社情報などを記入すれば完成です。

労災保険と雇用保険の被保険者となる対象は異なるため、賃金の総額を求める際は金額も変わってきます。そのため、労災保険と雇用保険、それぞれを分けて計算する必要があります。

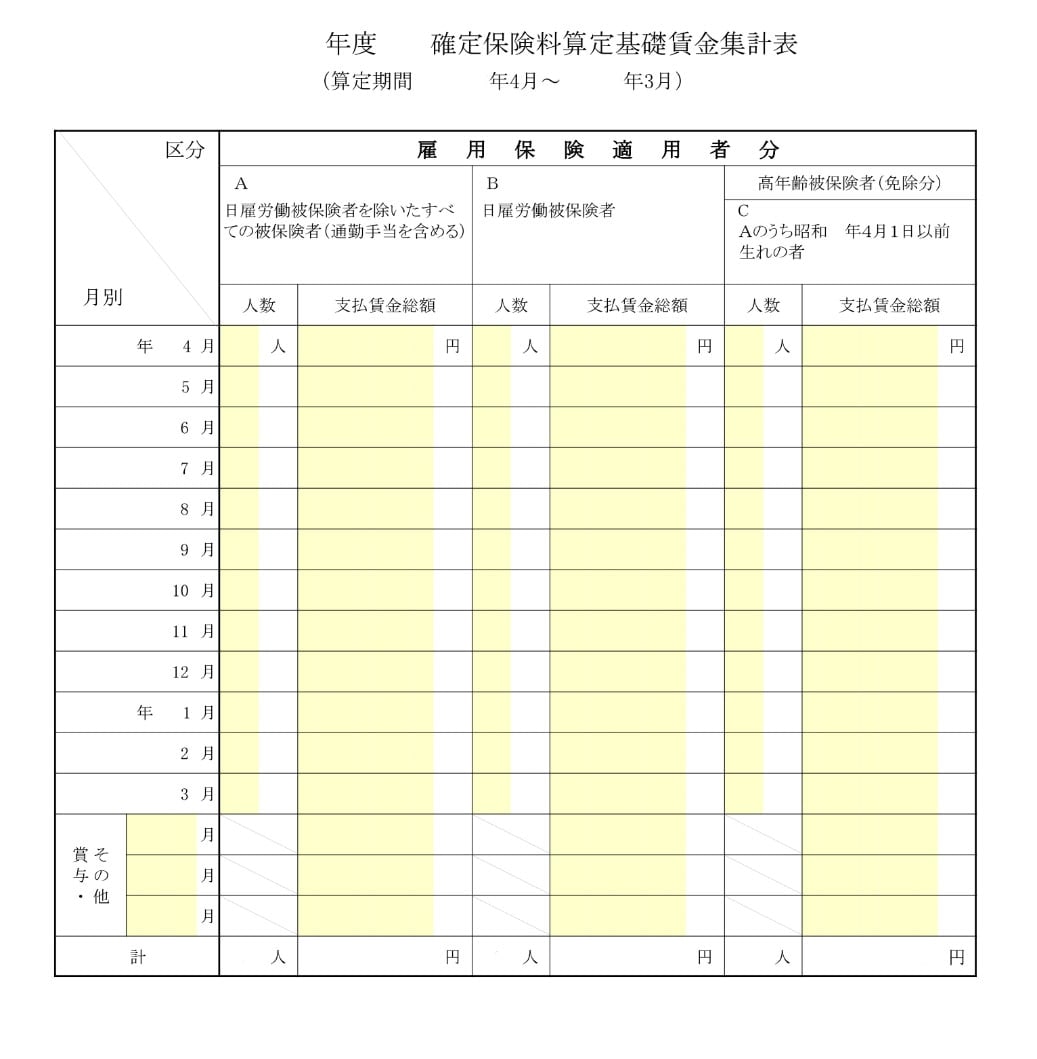

確定保険料算定基礎賃金集計表とは

確定保険料とは、その年度に実際に支払った賃金の総額を計算して求めた、概算でない確定の労働保険料です。年度更新で最も大切なのが、この確定保険料を算出するための賃金総額の集計です。

確定保険料算定基礎賃金集計表の作成方法

確定保険料算定基礎賃金集計表を作成するためには、まず前年度の賃金台帳を用意します。この賃金台帳は、短期間のアルバイトやパートなどすべての従業員を含んだ物です。

次に、高年齢労働者やアルバイト、パートタイムなどの労働者が雇用保険の加入条件を満たし、被保険者資格があるかどうか確認し、取締役や役員などについても該当者がいないか確認します。

一般被保険者で、保険年度の初日に64歳以上だった人は雇用保険料免除の対象になるため、雇用保険の免除対象になる高年齢労働者を特定し、労災保険と雇用保険の対象になる被保険者の人数及び賃金を集計します。

集計の際は、短期アルバイト労働者の賃金などの漏れがないか、年度の途中で退職した従業員はいないかなど、見落としがないよう注意が必要です。なお、賃金の集計は非常に複雑なため、自動計算ソフトなどを使用して行われることもあります。

引用元:厚生労働省

賃金に含まれるもの

賃金には基本給のほか、ボーナスや通勤手当、扶養手当、時間外手当など、給与に上乗せして支給される、さまざまな手当も含まれます。

休業手当や前払いの退職金なども含まれますので、対象者がいないか確認が必要です。役員報酬や災害見舞金などの一時金、出張旅費、退職金、傷病手当金などは含みません。

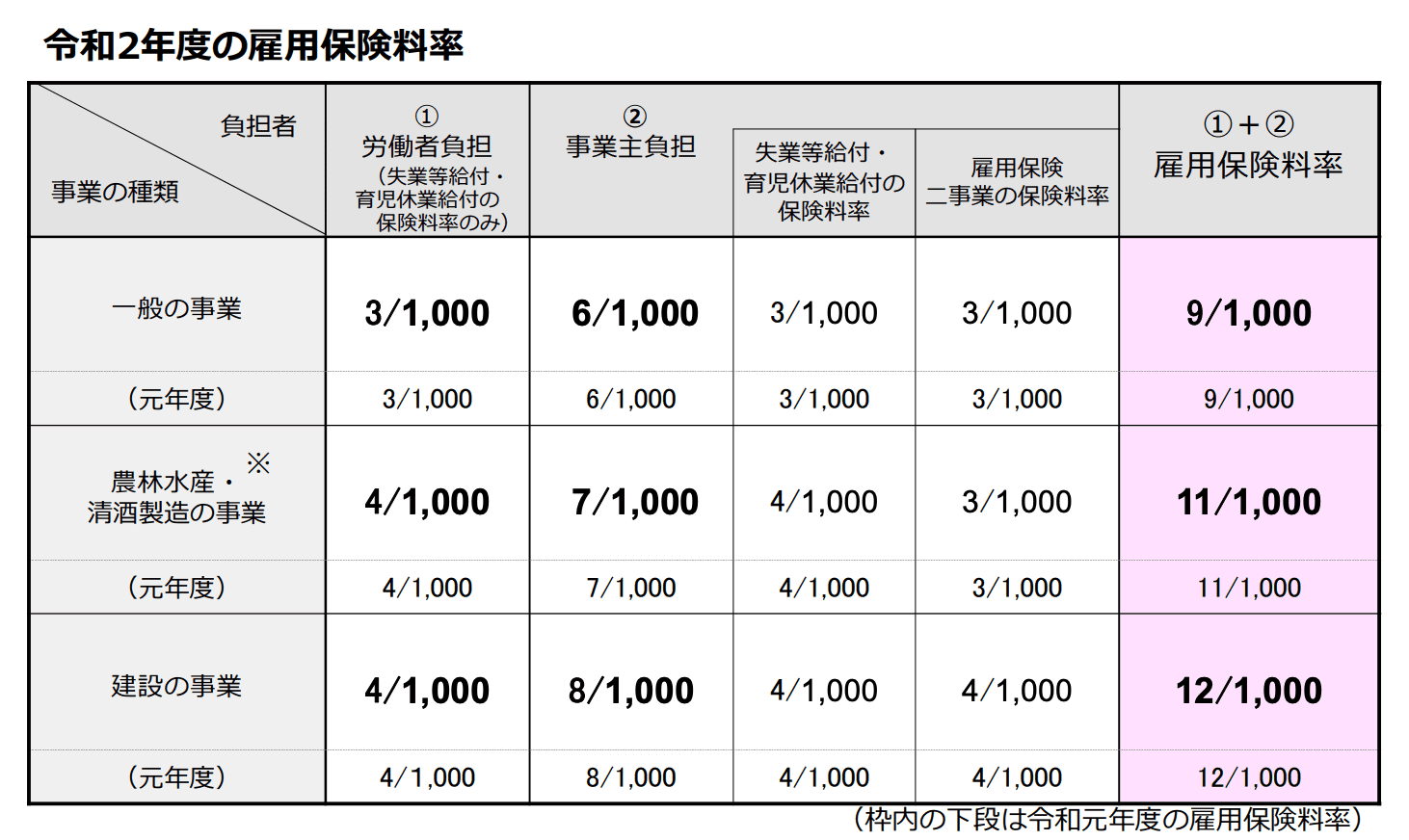

労働保険料(雇用保険料・労災保険料)の計算方法

納付する労働保険料は、集計して求めた賃金の総額に、労災保険料率と雇用保険料率をそれぞれ乗じて求めます。

労災保険料=労災保険対象従業員の賃金総額×労災保険料率

雇用保険料=雇用保険対象従業員の賃金総額×雇用保険料率

この式で求めた労災保険料と雇用保険料の合計が労働保険料です。

労働保険料は、年度によって改定される可能性がありますので、必ず最新の料率をご確認ください。

<2020年度の労災保険料率>

| 林業 | 60/1000 |

| 食料品製造業 | 6/1000 |

| 金融・保険・不動産業 | 2.5/1000 |

| 交通運輸事業 | 4/1000 |

| 定置網漁業・海面魚類養殖業 | 38/1000 |

| 農業 | 13/1000 |

| ビルメンテナンス業 | 5.5/1000 |

| 卸売・小売・飲食・宿泊業 | 3/1000 |

前年度の金額をそのまま使えるのは?

継続して事業を行っている場合、前年度と本年度では賃金総額にそれほど大きな差が生じない場合も多いと思います。

そのような場合は、前年度に計算して求めた賃金総額をそのまま使用して構いません。具体的には、申告年度の賃金総額見込額が、前年度に支払った賃金総額の100分の50以上、100分の200以下であれば、そのまま使用できます。

詳しくは、厚生労働省のページをご覧ください。

労働保険関係各種様式|厚生労働省

労働保険料の納付について

労働保険概算保険料申告書を用意できたら、保険料の申告と納付を行います。納付方法や期限、注意点をまとめてみました。

労働保険料の納付方法

労働保険料は、原則として労災保険料と雇用保険料に分けず、一括で納付します。

例外として概算保険料が40万円以上である場合や、労災または雇用保険の一方のみに加入していて保険料が20万円以上である場合は、保険料の分割納付が可能です。

口座振替を使うと窓口で納付を行う手間が省けるだけでなく、振替日が9月になるため資金繰りが難しい場合などにも安心です。

また、もし年度の途中で賃金が大幅に増える場合は、年度途中であっても増加概算保険料を納付しなければなりません。

労働保険料の期間・期限

年度更新の申告及び納付期間は、毎年6月1日~7月10日となります。

※令和2年度労働保険料の申告・納付期限が令和2年度8月31日まで延長されました。労働保険料の納付先

保険料の申告は、所轄の労働局または労働基準監督署で行いますが、保険料の納付は、郵便局や銀行などの金融機関のほか、インターネット上でも行うことが可能です。

口座振替の場合は、申告書を労働局か労働基準監督署に提出します。手続きが遅れて申告・納付が間に合わなかった場合、政府が保険料を決定し、保険料の10%分の追徴金を課せられることがありますので注意しましょう。

まとめ

年に1回行われる労働保険料の年度更新の際には、労災保険と雇用保険の加入対象者を確認しながら、見落としなどがないように集計・計算をしましょう。

勤怠管理をカンタンに行う方法

従業員の打刻情報の収集、勤怠情報の確認、休暇管理に毎日膨大な時間を割いていませんか?

こうした手続きは勤怠管理システム「freee勤怠管理」を使うことで、効率良く行えます。

freee勤怠管理は打刻、勤怠収集、勤怠・休暇管理を一つのサービスで管理可能

勤怠打刻はタイムカードやエクセルを利用し従業員に打刻作業を実施してもらったのちにエクセルなどに勤怠情報をまとめ勤怠・休暇管理を行なっていませんか?

勤怠管理システム「freee勤怠管理」では、従業員に行なってもらった勤怠打刻情報を全て自動で収集し勤怠情報の一覧をリアルタイムで作成します。

そこから勤怠情報の確認・修正が行える他に休暇管理も同時に実施することができます。

さらにそこからワンクリックで給与計算・給与明細発行を実施することができるので、労務管理にかける時間を劇的に削減することが可能です。

気になった方は是非勤怠管理システム「勤怠管理」をお試しください。