監修 北 光太郎 きた社労士事務所

「配偶者控除」と「配偶者特別控除」は、納税者に特定の条件を満たす配偶者がいる場合に、納税者の所得から一定金額が差し引かれる制度です。

令和7年度の税制改正により、基礎控除と給与所得控除が引き上げられ配偶者控除や配偶者特別控除が適用される基準が変わります。

それぞれ適用される条件が異なり、配偶者控除もしくは配偶者特別控除の対象となる場合は、年末調整の際に「給与所得者の配偶者控除等申告書」を勤務先へ提出する必要があります。

本記事では、両制度の概要とその違い、年末調整における配偶者控除等申告書の書き方について詳しく解説します。

▶︎ 2025年の年末調整については、まずはこちらの2記事!

【2025年最新】年末調整とは?対象者や必要書類、手順までわかりやすく解説

【2025年最新】年末調整の書き方まとめ!書類別にわかりやすく解説(記入例つき)

目次

- 配偶者控除・配偶者特別控除とは

- 配偶者控除と配偶者特別控除との違い

- 配偶者控除が適用される条件

- 法律上、婚姻関係が認められていること

- 納税者と生計を一にしていること

- 年間の合計所得金額が58万円以下であること

- 配偶者が青色申告者の専従給与を受け取っていないこと、白色事業専従者でないこと

- 配偶者特別控除が適用される条件

- 配偶者自身が既に配偶者特別控除を適用していないこと

- 配偶者自身が別の親族の扶養家族控除を適用していないこと

- 年末調整時の配偶者控除等申告書の書き方

- ① 配偶者の基本情報

- ② 配偶者の本年中の合計所得金額の見積額

- ③ 配偶者控除・配偶者特別控除の判定

- ④ 配偶者控除・配偶者特別控除の額

- 配偶者控除・配偶者特別控除で受けられる控除額

- 「年収の壁」との関係性

- 123万円の壁

- 160万円の壁

- 201万円の壁

- 配偶者控除・配偶者特別控除に関する注意点

- 生命保険や損害保険の満期保険金も収入に含まれる

- 扶養控除とは異なる

- 2025年の年末調整を簡単に行う方法

- まとめ

- よくある質問

【労務担当者必見】freeeで今年の年末調整業務を簡単に

複雑な「令和7年度 税制改正」

今年こそ記入/入力ミスから解放されませんか?

freeeの年末調整なら3ステップで簡単申告2025年の年末調整の業務量を大幅に削減できます。

労務担当者の皆さん!ぜひ一度、無料で資料ダウンロードしてみてください!

(※本資料は労務担当者向けです。)

配偶者控除・配偶者特別控除とは

「配偶者控除」と「配偶者特別控除」は、納税者に特定の条件を満たす配偶者がいる場合に、納税者の所得から一定金額が差し引かれる制度です。

年末調整で配偶者(特別)控除の適用を受けるには、「給与所得者の配偶者控除等申告書」を勤務先に提出する必要があります。

配偶者控除と配偶者特別控除との違い

配偶者控除と配偶者特別控除は、どちらも納税者本人の税負担を軽減する制度ですが、配偶者の所得要件に下表のとおり違いがあります。

| 配偶者控除 | 配偶者特別控除 | |

|---|---|---|

| 配偶者の 年間合計所得金額 | 58万円以下 (給与収入のみの場合は123万円以下) | 58万円超~133万円以下 (給与収入のみの場合は123万円超~201万6,000円未満) |

出典:国税庁「No.1195 配偶者特別控除」

出典:国税庁「配偶者控除及び配偶者特別控除の見直しに関するFAQ」

配偶者控除は、配偶者の年間合計所得が58万円以下(給与収入のみの場合は123万円以下)のときに適用される制度です。ただし、納税者本人の合計所得金額が1,000万円を超える場合には適用できません。控除額は最大で38万円となります。

一方、配偶者特別控除は、配偶者の年間合計所得が58万円を超え133万円以下(給与収入のみの場合は123万円超201万6千円未満)のときに適用される制度です。配偶者の所得が増えるにつれて段階的に控除額が減少し、最大38万円から最小1万円まで変動します。配偶者特別控除も納税者本人の合計所得金額が1,000万円を超える場合は適用されません。

つまり、配偶者の所得が「58万円以下」であれば配偶者控除が、「58万円超133万円以下」であれば配偶者特別控除が適用されます。そのため、両方の控除を同時に受けることはできない仕組みとなっています。

配偶者控除が適用される条件

配偶者控除を受けるためには、納税者本人の合計所得金額が1,000万円以下(給与所得のみの場合は年収1,195万円以下、所得金額調整控除の適用がある場合は1,210万円以下)でなければなりません。

さらに、配偶者が以下の条件を満たしている必要があります。

配偶者控除適用のための配偶者の条件

- 民法上の規定で配偶者と認められていること(内縁関係の方は該当しません)

- 扶養者と生計を一にしていること

- 1年間の所得額が58万円以下であること(給与所得のみの場合は、年収123万円以下)

- 青色申告者の事業専従者として、年間一度も給与の支払いを受けていない、または白色申告の専業専従者ではないこと

出典:国税庁「No.1191 配偶者控除」

法律上、婚姻関係が認められていること

配偶者控除は、戸籍上配偶者と認められている場合にのみ利用できます。

事実上のパートナー、内縁のパートナー、婚約しているが結婚していないなどの場合は、配偶者控除を受けることはできません。

納税者と生計を一にしていること

同一生計とは、納税者本人が配偶者と生活費や学費、医療費などを共有していることを指します。

したがって、納税者が単身赴任などで別居していても、配偶者が納税者本人の収入で生活していれば、同一生計を維持しているとみなされます。

年間の合計所得金額が58万円以下であること

配偶者控除を受けるには、控除対象となる配偶者の合計所得金額が58万円以下(給与所得のみの場合は年収123万円以下)でなければなりません。これがいわゆる「123万円の壁」です。

ただし、123万円を超えても、後述する「配偶者特別控除」を適用できれば控除額がゼロになることはありません。

配偶者が青色申告者の専従給与を受け取っていないこと、白色事業専従者でないこと

配偶者が青色事業専従者給与を受け取っていたり、白色申告者の事業専従者控除の対象であったりする場合は、配偶者控除・配偶者特別控除を受けることができません。そのため、納税者が個人事業主の場合は注意が必要です。

青色事業専従者給与について詳しく知りたい場合は別記事「専従者給与とは?青色事業専従者や控除を受ける条件についても解説」をご覧ください。

さらに、対象となる配偶者がその年の12月31日時点で70歳以上の場合には、通常より多くの控除が受けられます。これは「老人控除対象配偶者」に該当することで、控除額が上乗せされるためです。

出典:国税庁「No.1191 配偶者控除」

配偶者特別控除が適用される条件

配偶者特別控除が適用されるための納税者本人の条件は、配偶者控除と同様です。

配偶者の条件も基本的に配偶者控除と同様ですが、以下のとおり、所得額や扶養親族であるかどうかなどの制限が設けられているなどの違いがあります。

配偶者特別控除適用のための配偶者の条件

- 民法上の規定で配偶者と認められていること(内縁関係の方は該当しません)

- 扶養者と生計を一にしていること

- 青色申告者の事業専従者として、給与の支払いを受けていないこと

- 白色申告の事業専従者ではないこと

- 年間に受け取った合計所得が58万円超から133万円以下であること

- 配偶者が配偶者特別控除を適用していないこと

- 配偶者が別の親族の扶養親族として源泉徴収されていないこと

出典:国税庁「No.1195 配偶者特別控除」

ポイントとなるのは、配偶者の年間合計所得金額が58万超133万円以下(給与所得のみの場合は年収123万円超201万6,000円未満)である場合は、配偶者特別控除が適用されるという点です。これがいわゆる「201万円の壁」です。

配偶者控除のルールでは、配偶者の給与収入が123万円を超えた途端に控除額がゼロになります。

控除額が減るということは、その分税金の額も増えるということです。そのため、配偶者の給与収入が増えることで、かえって家計全体の手取り収入が減少する逆転現象が生じてしまいます。

そこで、控除額が突然ゼロになるのではなく、段階的に減っていくよう用意されたのが配偶者特別控除です。ただし配偶者控除とは異なり、70歳以上の配偶者についての控除額の上乗せはありません。

そのほか、以下の2つが配偶者特別控除のみの条件です。

配偶者自身が既に配偶者特別控除を適用していないこと

配偶者特別控除は、夫婦間で相互に受けることはできません。夫婦のどちらか片方のみが適用を受けられます。

なお、配偶者控除は所得税法の条文上では夫婦間で相互に適用できますが、税額には影響がありません。

配偶者自身が別の親族の扶養家族控除を適用していないこと

配偶者が、配偶者自身の実父母などの親族の扶養親族として所得控除を適用されている場合は、配偶者特別控除の適用対象外となります。また、配偶者が公的年金等を受給している親族を扶養親族として申告し、控除を適用されている場合も同様に、配偶者特別控除の適用はされません。

この条件に当てはまるケースは一般的に多くはありませんが、配偶者が別の親族を扶養に入れている場合は注意しましょう。

出典:国税庁「No.1195 配偶者特別控除」

年末調整時の配偶者控除等申告書の書き方

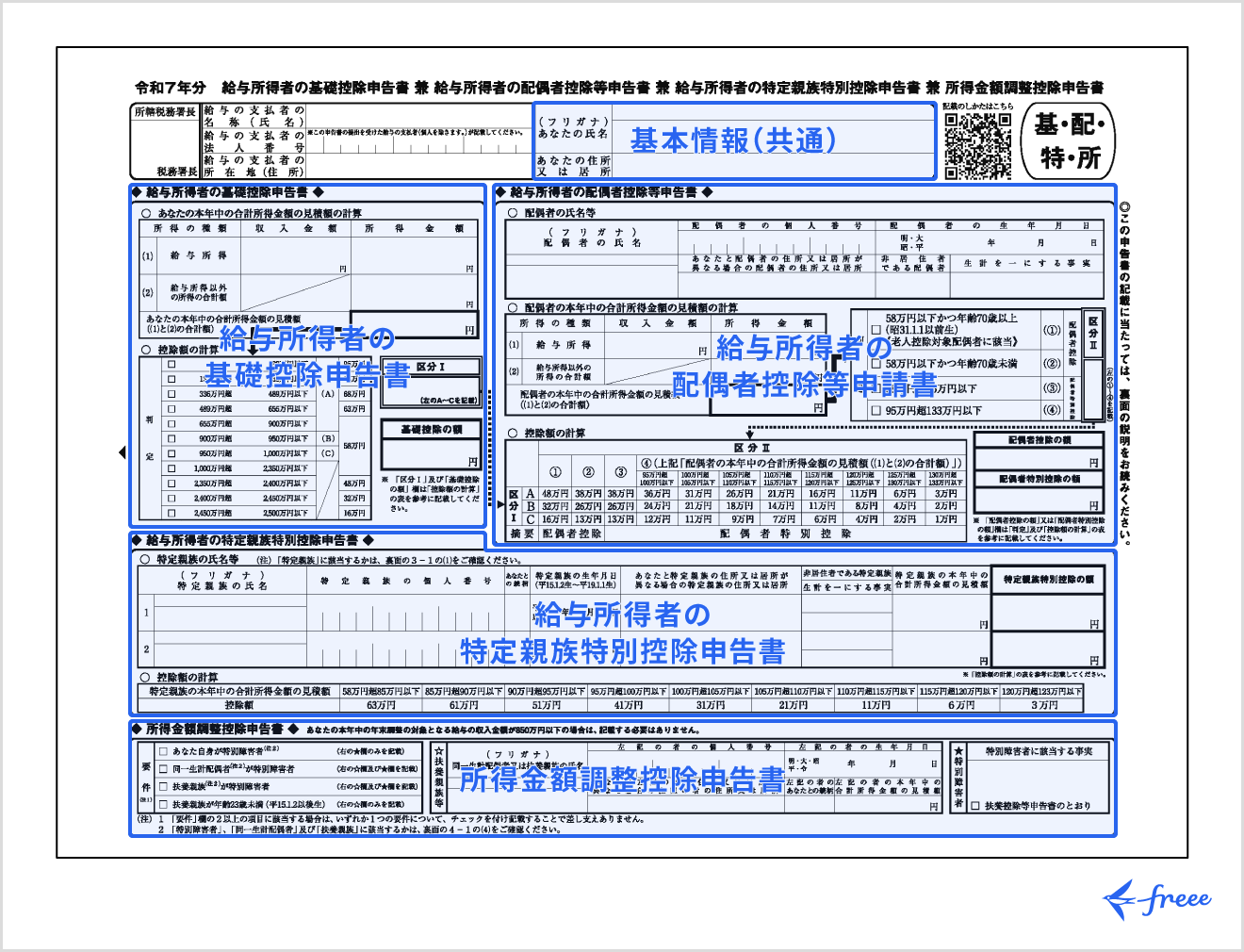

年末調整で配偶者控除もしくは配偶者特別控除の適用を受けるためには、年末調整時に「給与所得者の配偶者控除等申告書 兼 年末調整に係る定額減税のための申告書(同一生計配偶者に係る申告)」を勤務先へ提出する必要があります。

未提出や記載内容に誤りがあった場合には年末調整での控除を受けられず、自身で確定申告を行う必要がありますので、注意しましょう。

出典:国税庁「令和7年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書兼 年末調整に係る定額減税のための申告書 兼 所得金額調整控除申告書」

2025年(令和7年度)からは、税制改正により配偶者控除の額が引き上げられました。これに伴い、所得が58万円以下か58万円超かで判定が分かれることになります。

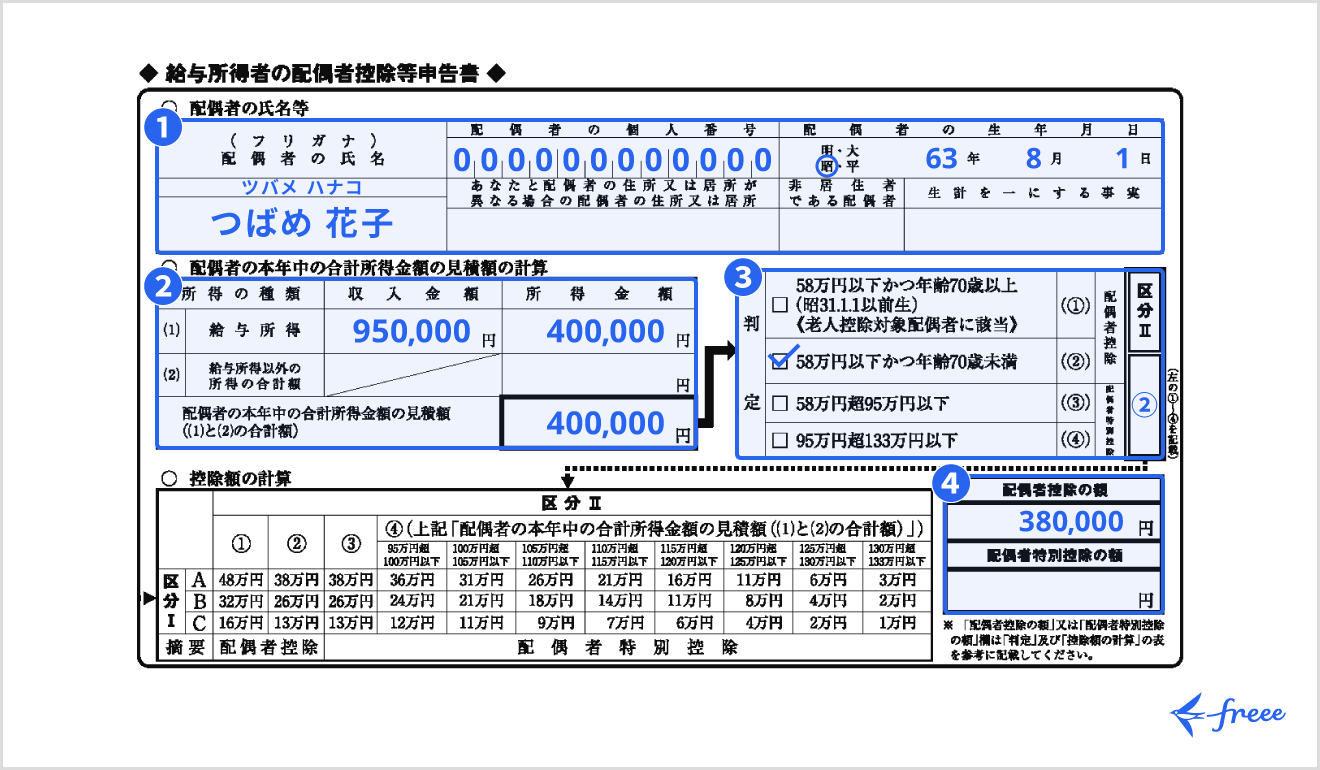

① 配偶者の基本情報

配偶者の名前、フリガナ、個人番号(マイナンバー)、生年月日を記載します。会社によっては個人番号(マイナンバー)の記載が不要な場合もあるため、勤務先に確認しましょう。

配偶者と別居している場合は、配偶者の住所を「あなたと配偶者の住所又は居所が異なる場合の配偶者の住所又は居所」欄に記入します。

配偶者が海外に住んでいるなど日本国内に居住していない場合には「非居住者である配偶者」欄に◯を付けます。

「生計を一にする事実」欄には、その年に納税者本人から配偶者(非居住者)に送金した金額の合計を記載します。

② 配偶者の本年中の合計所得金額の見積額

配偶者の給与所得の収入金額、所得金額、給与以外の所得金額を記載し、「配偶者の本年中の合計所得金額の見積額」にその所得金額の合計を記載します。

たとえば、給与所得のみで収入金額(年収)が95万円であれば、給与所得控除の65万円を差し引いた30万円が給与所得の所得金額となり、「配偶者の本年中の合計所得金額の見積額」も30万円となります。

出典:国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について」

③ 配偶者控除・配偶者特別控除の判定

②の「配偶者の本年中の合計所得金額の見積額」に記入した金額と配偶者の年齢をもとに、該当箇所にチェックマーク(✓)を付け、「区分Ⅱ」にその記号(①~④)を記載します。

④ 配偶者控除・配偶者特別控除の額

「基礎控除申告書」の「区分Ⅰ」と③の「区分Ⅱ」を表に当てはめ、控除額を確認します。

「区分Ⅱ」が①または②の場合は「配偶者控除の額」欄に、③または④の場合は「配偶者特別控除の額」欄に、④で確認した控除額を記載します。

配偶者控除等申告書を含め、年末調整書類の書き方について詳しくは別記事「【2025年最新】年末調整の書き方まとめ!書類別にわかりやすく解説(記入例つき)」をご覧ください。

配偶者控除・配偶者特別控除で受けられる控除額

納税者本人の所得が900万円以下の場合、配偶者控除や配偶者特別控除で受けられる控除額は、配偶者の年収が160万円(給与所得のみの場合)までは38万円です。配偶者の年収が160万円を超えると、配偶者特別控除の控除額は徐々に減っていきます。

配偶者に障害がある場合には、配偶者控除のほかに障害者控除27万円(特別障害者の場合は40万円、同居特別障害者の場合は75万円)が併用できます。

また、納税者本人の合計所得金額が900万円を超え1,000万円以下(給与所得だけの収入が1,095万円を超え1,195万円以下)の場合は控除額が減額されます。そして合計所得金額が1,000万円を超えると配偶者控除、配偶者特別控除の対象外となります。

詳しくは、以下の表でご確認ください。

| 納税者本人の合計所得金額 (給与所得だけの場合の所得者の給与等の収入金額) | (参考) 配偶者が給与所得だけの場合の配偶者の年収 | ||||

|---|---|---|---|---|---|

| 900万円以下 (1,095万円以下) | 900万円超 950万円以下 (1,095万円超1,145万円以下) | 950万円超 1,000万円以下 (1,145万円超1,195万円以下) | |||

| 配偶者控除 | |||||

| 配偶者の合計所得金額が58万円以下 | 38万円 | 26万円 | 13万円 | 123万円以下 | |

| 老人控除対象配偶者 | 48万円 | 32万円 | 16万円 | ||

| 配偶者特別控除 | |||||

| 配偶者の合計所得金額が58万円超95万円以下 | 38万円 | 26万円 | 13万円 | 123万円超 160万円以下 | |

| 95万円超 100万円以下 | 36万円 | 24万円 | 12万円 | 160万円超 165万円以下 | |

| 100万円超 105万円以下 | 31万円 | 21万円 | 11万円 | 165万円超 170万円以下 | |

| 105万円超 110万円以下 | 26万円 | 18万円 | 9万円 | 170万円超 175万円円以下 | |

| 110万円超 115万円以下 | 21万円 | 14万円 | 7万円 | 175万円円超 180万円以下 | |

| 115万円超 120万円以下 | 16万円 | 11万円 | 6万円 | 180万円超 185万円以下 | |

| 120万円超 125万円以下 | 11万円 | 8万円 | 4万円 | 185万円超 190.4万円未満 | |

| 125万円超 130万円以下 | 6万円 | 4万円 | 2万円 | 190.4万円以上 197.2万円未満 | |

| 130万円超 133万円以下 | 3万円 | 2万円 | 1万円 | 197.2万円以上 201.6万円未満 | |

| 133万円超 | 0円 | 201.6万円以上 | |||

※所得金額調整控除が適用される場合は、()内の金額に15万円を加えてください。所得金額調整控除とは、納税者本人が特別障がい者に該当する場合や、納税者に23歳未満の扶養家族がいる場合などに給与所得から一定金額が差し引かれる制度のことです。

出典:国税庁「家族と税」

「年収の壁」との関係性

配偶者控除・配偶者特別控除の適用を受けるにあたっては、配偶者の給与収入についての3つの「壁」に注意してください。一般に「123万円の壁」「160万円の壁」「201万円の壁」と呼ばれるものです。

123万円の壁

「123万円の壁」は、配偶者控除の所得制限が根拠です。配偶者の年間の給与収入が123万円を超えると配偶者控除を受けられなくなり、配偶者特別控除の適用に移行します。そうすると、70歳以上の配偶者について控除額の上乗せ措置がなくなってしまいます。

160万円の壁

「160万円の壁」は、配偶者特別控除が減額されるラインが根拠です。配偶者の年間の給与収入が160万円を超えたところから、控除額が段階的に減額されます。

201万円の壁

「201万円の壁」は、配偶者特別控除が消滅するラインが根拠です。配偶者に年間201万6,000円以上の給与収入がある場合、控除額がゼロになります。

配偶者控除・配偶者特別控除に関する注意点

年末調整で配偶者控除・配偶者特別控除を申告する際は、注意点が存在します。

具体的には、以下の2点に注意しましょう。

- 生命保険や損害保険の満期保険金も収入に含まれる

- 扶養控除とは異なる

配偶者の合計所得金額や満期保険金の受取状況によって、配偶者控除を受けることができない場合があります。

生命保険や損害保険の満期保険金も収入に含まれる

配偶者(特別)控除で定められた配偶者の合計所得金額は、パートやアルバイトで得た所得に限られません。年金や生命保険、損害保険の返戻金収入なども含まれます。

つまり、配偶者がアルバイトで得た年収がちょうど123万円だったとしても、満期保険金から必要経費を差し引いて年末に所得があれば、合計所得金額が58万円を超えるため、配偶者控除を受けることができません。

満期保険金が振り込まれることが事前に分かっている場合は、配偶者(特別)控除を受けるために、配偶者のパートやアルバイトのシフトを調整する必要があります。

出典:公益財団法人 生命保険文化センター「Q.個人年金保険の年金を受け取って所得税がかかるときの計算方法は?」

出典:公益財団法人 生命保険文化センター「Q.満期保険金に所得税がかかる場合の計算方法は?」

扶養控除とは異なる

配偶者控除・配偶者特別控除はどちらも扶養親族を対象とした所得控除ですが、制度としては別ものです。

まず、配偶者控除・配偶者特別控除は配偶者のみを対象としているのに対し、扶養控除は配偶者以外の親族を対象とし、人数制限もありません。また配偶者控除・配偶者特別控除には納税者本人の所得制限がありますが、扶養控除にはありません。

扶養控除について、詳しくは「【令和6年分】給与所得者の扶養控除申告書(マル扶)とは?書き方や注意点を解説」をご覧ください。

出典:国税庁「No.1180 扶養控除」

2026年の年末調整を簡単に行う方法

年末調整の計算や従業員からの書類の回収、年調減税への対応などに追われていませんか?

年末調整や源泉徴収票の作成はもちろん、こうした手続きは年末調整ソフト「freee人事労務」 を使うことで、簡単に行えます。

年末調整の計算と従業員への用紙の配布・収集・確認をペーパーレス化

従業員はPCやスマホから情報を入力・確認するため、紙を大量に配る必要がなく、年末調整担当者が紙の情報を転記する手間が一切かからなくなります。

2026年の年末調整にも対応

2026年の年末調整に対応が必要な「所得税103万の壁・住民税100万の壁・学生アルバイト等の特定親族特別控除」にも年末調整ソフト「freee人事労務」 は対応予定です!

気になる方は、是非お試しください。

まとめ

配偶者控除と配偶者特別控除は、特定条件を満たす配偶者がいる場合に所得控除を受けられる制度ですが、それぞれ適用される条件が異なります。また、適用された後の控除額にも違いがあります。

また配偶者(特別)控除は、年末調整で「給与所得者の配偶者控除等申告書」を勤務先に提出することで適用申告ができます。正しく控除を受けるために、配偶者の所得額などを把握し、年末調整で適切に申告を行いましょう。

よくある質問

配偶者控除・配偶者特別控除が適用される配偶者の所得額は?

配偶者控除は、配偶者のその年の合計所得金額が58万円以下(給与所得のみの場合は年収123万円以下)、配偶者特別控除はその年の合計所得金額が58万円超133万円以下(給与所得のみの場合は年収123万円超201万6,000円未満)である場合に適用されます。

詳しくは記事内「配偶者控除が適用される条件」「配偶者特別控除が適用される条件」で解説しています。

配偶者控除・配偶者特別控除で受けられる控除額は?

配偶者控除は納税者本人の所得額に応じて38万円から13万円(配偶者が70歳以上の場合は48万円から16万円)、配偶者特別控除は納税者本人と配偶者の所得額に応じて38万円から1万円が控除されます。

詳しくは記事内「配偶者控除・配偶者特別控除で受けられる控除額」をご覧ください。

監修 北 光太郎

きた社労士事務所 代表

中小企業から上場企業まで様々な企業で労務に従事。計10年の労務経験を経て独立。独立後は労務コンサルのほか、Webメディアの記事執筆・監修を中心に人事労務に関する情報提供に注力。法人・個人問わず多くの記事執筆・監修をしながら、自身でも労務専門サイトを運営している。