勤労学生控除は、働いている学生が受けられる所得控除制度です。年末調整で勤務先に勤労学生控除を申告し適用されると、その年の課税所得額が減り、所得税と翌年請求される住民税の納付額を抑えられます。

本記事では、勤労学生控除の概要や対象となる条件、2025年の税制改正による変更点、年末調整での申告書の書き方などを解説します。勤労学生に当てはまる方や、企業の年末調整業務に関わる方は、ぜひ参考にしてください。

▶︎ 2025年の年末調整については、まずはこちらの2記事!

【2025年最新】年末調整とは?対象者や必要書類、手順までわかりやすく解説

【2025年最新】年末調整の書き方まとめ!書類別にわかりやすく解説(記入例つき)

目次

- 年末調整における勤労学生控除とは

- 勤労学生控除の控除額

- 勤労学生の103万の壁とは

- 2025年税制改正による勤労学生控除の変更点

- 勤労学生控除の対象となる条件

- 特定の学校に通っている

- 勤労による給与所得などの所得がある

- 1年間の合計所得金額が85万円以下

- 1年間の給与所得以外の所得金額が10万円以下

- 年末調整で勤労学生控除を受けるメリット

- 住民税の非課税枠が広がる

- 所得税と住民税が軽減される

- 年末調整で勤労学生控除を受けるデメリット

- 年末調整での勤労学生控除の申告方法

- 複数会社から給与収入を得ている場合

- 年末調整での勤労学生控除申告書類の書き方

- ①基本情報を記入

- ②「C 障害者、寡婦、ひとり親又は勤労学生」欄に必要事項を記入

- 勤労学生控除の減税額シミュレーション

- 勤労学生控除を申告する際の注意点

- 確定申告が必要な場合がある

- 在学証明書を発行してもらう必要がある

- まとめ

- 2025年の年末調整を簡単に行う方法

- よくある質問

【労務担当者必見】freeeで今年の年末調整業務を簡単に

複雑な「令和7年度 税制改正」

今年こそ記入/入力ミスから解放されませんか?

freeeの年末調整なら3ステップで簡単申告2025年の年末調整の業務量を大幅に削減できます。

労務担当者の皆さん!ぜひ一度、無料で資料ダウンロードしてみてください!

(※本資料は労務担当者向けです。)

年末調整における勤労学生控除とは

勤労学生控除とは、アルバイトなどで働く勤労学生が受けられる所得控除制度です。勤労学生控除を受けることで課税所得額が減るため、それに応じて所得税と住民税の納付額を減らせます。

また、勤労学生控除は、2025年度税制改正により適用範囲が広がりました。これまで給与収入が130万円以上だと控除対象外でしたが、改正後は150万円以下まで認められる可能性があります。アルバイト収入が増えても控除を受けやすくなり、学生にとってより利用しやすい制度となっています。

勤労学生控除を受けるには、年末調整もしくは確定申告で控除の適用を申請します。年末調整で申告する場合には、「給与所得者の扶養控除等(異動)申告書」に必要項目を記載し、勤務先に提出する必要があります。

年末調整については、以下の記事で詳しく解説しています。

【関連記事】

年末調整とは?概要・手順や確定申告との違いをわかりやすく解説

勤労学生控除の控除額

勤労学生控除が適用された場合、課税所得から差し引かれる控除額は以下のとおりです。

2025年の税制改正では、対象となる合計所得金額の上限が85万円に引き上げられました。ただし、控除額そのものに変更はありません。

控除額はあくまで課税所得から差し引かれる金額であり、必ずしも27万円(または26万円)分がそのまま税金の軽減額になるわけではない点に注意が必要です。

勤労学生の103万の壁とは

「103万円の壁」とは、年間の給与収入が103万円を超えると所得税がかかる基準を指します。これは給与所得控除55万円と基礎控除48万円を合計した金額が103万円となることに由来しています。学生の場合も同様に、収入が103万円を超えると所得税や住民税が発生する可能性が高いため、アルバイト収入の目安とされてきました。

2025年度の税制改正では、この103万円の壁について見直しが行われました。とくに、19歳から22歳の学生アルバイトについては、親の扶養控除に関連する基準額が「150万円の壁」へと引き上げられています。これにより、従来よりも多く働いても扶養控除を維持できるようになり、学生本人や扶養者の税負担が軽減される見通しです。

2025年税制改正による勤労学生控除の変更点

2025年の税制改正では、学生アルバイトに影響する「扶養控除」と「勤労学生控除」の要件が見直されました。所得税の基礎控除が改正されたことに伴い、親の扶養に入れるかどうかを判定する「扶養親族等」の所得要件も変更されています。

これにより、従来は「103万円の壁」と呼ばれていた収入ラインが「150万円の壁」に引き上げられ、学生やその扶養者にとってより柔軟に働ける環境が整いました。

さらに、勤労学生控除の条件も緩和され、対象となる合計所得金額は従来の75万円以下から85万円以下へ引き上げられています。給与収入のみの場合であれば、年収150万円以下までが勤労学生控除の対象となるため、アルバイト収入が増えても控除を受けられる範囲が広がりました。

freee人事労務は、年末調整の提出書類の自動作成や電子申告が可能です。最新の法改正にも対応しており、経理担当者の作業負担を削減できます。

勤労学生控除の対象となる条件

勤労学生控除を受けるには、いくつかの条件が存在します。具体的には、その年の12月31日時点で以下4つの条件をすべて満たしている人が対象となります。

勤労学生控除適用のための条件

- 特定の学校に通っている(大学・専修学校・職業訓練法人など)

- 勤労による給与所得などの所得がある

- 1年間の合計所得金額が85万円以下

- 1年間の給与所得以外の所得金額が10万円以下

勤労学生控除の対象になる条件を確認しないまま控除申請をしても対象外となり、申請が承諾されない可能性があります。申請する本人が勤労学生控除の対象になるかどうか、条件を事前に確認することが重要です。

出典:国税庁「No.1175 勤労学生控除」

特定の学校に通っている

「特定の学校」とは、以下に該当する教育機関を指します。

- 学校教育法に規定する小学校、中学校、高等学校、大学、高等専門学校など

- 国、地方公共団体、私立学校法の第3条に規定する学校法人、同法第64条第4項に規定する法人、これらに準ずる一定の者により設置された専修学校または各種学校のうち一定の課程を履修させるもの

- 職業能力開発促進法の規定による認定職業訓練を行う職業訓練法人で一定の課程を履修させるもの

高校や大学のほか、専門学校や職業訓練校などに通う学生も控除の対象となります。

勤労による給与所得などの所得がある

勤労学生控除を受けるには、アルバイトやパートなど、自身の労働によって得た給与所得が必要です。長期バイトや短期バイト、単発バイトなどによる給与も含まれます。

一方で奨学金収入や仕送りなどは、自身の勤労に基づかない収入は勤労による所得には含まれません。

出典:国税庁「No.1175 勤労学生控除」

1年間の合計所得金額が85万円以下

所得とは、収入から必要経費(給与所得者の場合は給与所得控除)を差し引いた額のことです。勤労学生控除を受けるには、給与所得だけでなく、雑所得などを含むその年の合計所得金額が85万円以下でなければなりません。

たとえば、アルバイトなどで給与収入がある場合、年収(給与の総支給額)が150万円以下であればこの条件を満たしていることとなります。年収150万円から給与所得控除が65万円差し引かれ、年間の合計所得金額が85万円以下となるためです。

1年間の給与所得以外の所得金額が10万円以下

その年に給与所得以外の所得がある場合は、その金額が10万円以下であることが求められます。

給与所得以外の所得とは、次のようなものが該当します。

年末調整で勤労学生控除を受けるメリット

年末調整で勤労学生控除を適用することで、支払う税金が軽減されます。具体的なメリットは、以下のとおりです。

勤労学生控除によるメリット

- 非課税枠の上限が引き上げられる

- 所得税と住民税が軽減される

住民税の非課税枠が広がる

住民税の非課税枠は通常108万円ですが、勤労学生控除を活用すると住民税の非課税枠が134万円まで拡大します。これは、給与所得控除(65万円)、基礎控除(43万円)、勤労学生控除(26万円)を合計した金額によるものです。

所得税については、基礎控除と給与所得控除を合算した160万円が従来通りの基準となり、勤労学生控除を適用しても非課税枠が広がるわけではありません。勤労学生を適用した際の非課税枠の合計は下表のとおりです。

| 所得税 | 住民税 | |

|---|---|---|

| 給与所得控除 | 65万円(190万円以下) | 65万円(190万円以下) |

| 基礎控除 | 最大95万円 | 最大43万円 |

| 勤労学生控除 | 27万円 | 26万円 |

| 非課税枠の上限 | 160万円 | 134万円 |

出典:東京都主税局「個人住民税」

出典:国税庁「No.1199 基礎控除」

出典:国税庁「No.1410 給与所得控除」

出典:国税庁「No.1175 勤労学生控除」

出典:国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について」

出典:総務省「個人住民税について」

所得税と住民税が軽減される

勤労学生控除を受けることによって課税所得額が減額となり、所得税と住民税が軽減されます。

たとえば、住民税(所得割)の税率は、課税所得金額の10%です(地域によって異なる場合あり)。住民税における勤労学生控除額は26万円のため、この10%相当額である2万6,000円の減税効果が見込めます。

出典:総務省「個人住民税」

出典:東京都主税局「個人住民税|7 個人住民税の所得控除」

年末調整で勤労学生控除を受けるデメリット

2025年の税制改正により、扶養親族の所得要件が見直されました。その結果、勤労学生が親の扶養に入っている場合でも、年収が150万円を超えると扶養から外れる恐れがあります。

これは、勤労学生控除の条件のひとつに「合計所得金額85万円以下」が定められているためです。年収が150万円を超えると、この条件を満たさなくなり、親が扶養控除を受けられなくなります。その分、親の税負担が増える点には注意が必要です。

出典:国税庁「No.1180 扶養控除」

出典:国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について」

年末調整での勤労学生控除の申告方法

給与所得に対して勤労学生控除の適用を受けるためには、年末調整で申告が必要です。

多くはアルバイトを始めた際に勤務先から「給与所得者の扶養控除等(異動)申告書」の記入と提出を求められるので、勤労学生控除に関する記入欄に必要事項を記入し提出します。

アルバイトを始めた際に記入を求められなかった場合は、その年の11月〜12月頃、年末調整が行われる際に申告書を記入し勤務先に提出します。

その後は年末調整が始まる11月〜12月頃に、申告書の記載事項の変更があるかの確認がされるため、変更があればこのときに申告しましょう。

申告書を提出しなければ年末調整ができず、自身で確定申告をしなければならなくなるため、勤務先から年末調整の案内がなかった場合は、年末調整をしてもらえるよう依頼してください。

出典:国税庁「No.1175 勤労学生控除」

複数会社から給与収入を得ている場合

複数の会社から給与収入を得ている場合、年末調整だけでなく、自身で確定申告の手続きもしなければなりません。

これは、年末調整はひとつの勤務先でしか行えず、複数の勤務先で給与収入がある場合は、それらを合算して税務署へ申告する必要があるためです。

まず、収入の柱となっている勤務先で年末調整を行い、そこで勤労学生控除の適用を受けます。年末調整後に交付される源泉徴収票に、勤労学生控除適用の旨が記載されているか確認しましょう。

そのほかの勤務先からは、年末調整していない源泉徴収票を受け取ります。すべての勤務先の源泉徴収票をもとに、確定申告の申告書に必要事項を記載し、所定の方法で税務署に提出をします。

年末調整での勤労学生控除申告書類の書き方

年末調整での勤労学生控除の申告には、「給与所得者の扶養控除等(異動)申告書」を用います。申告書の書き方は以下のとおりです。

【関連記事】

2025年(令和7年)度の年末調整の変更点とは?対応の注意点なども解説

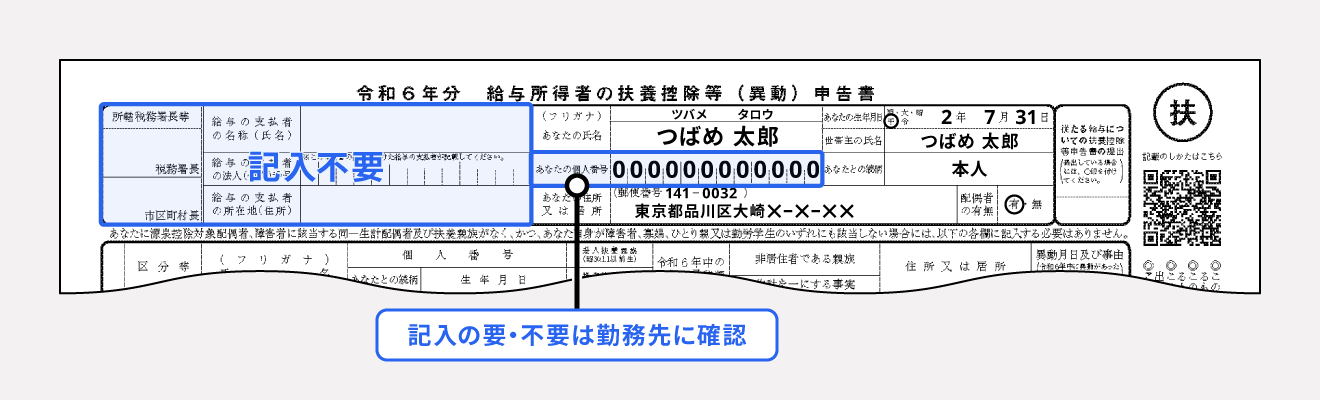

①基本情報を記入

まずは、申告書最上部の基本情報欄を記入します。

基本情報欄の左側に位置する「所轄税務署長等」および「給与の支払者」に関する欄については、勤務先が記入するケースが一般的なため、記入は不要です。

右側の欄に申告者本人の以下の情報を記入します。

- 氏名

- 個人番号(マイナンバー)

- 住所

- 生年月日

- 世帯主の氏名

- 本人と世帯主の続柄

- 配偶者の有無

個人番号(マイナンバー)は、会社によっては記入が不要なケースもあります。事前に勤務先に記入の要不要を確認しましょう。

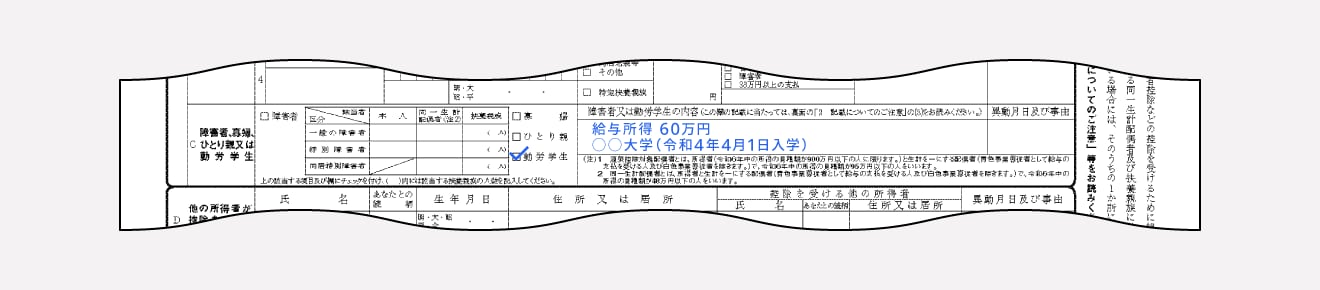

②「C 障害者、寡婦、ひとり親又は勤労学生」欄に必要事項を記入

「C 障害者、寡婦、ひとり親又は勤労学生」にある「勤労学生」にチェックを入れます。さらに、「障害者又は勤労学生の内容」にはその年の所得の種類と見積もり額、学校名と入学年月日をそれぞれ記入します。

年末調整の申告書の書き方を詳しく知りたい方は、以下の記事をご覧ください。

【関連記事】

【2025年最新】年末調整の書き方まとめ!書類別にわかりやすく解説(記入例つき)

▶freee人事労務では年末調整の提出書類の自動作成や電子申告が可能です。法改正にも即対応しており、経理担当者の負担を減らします。詳しくはこちらをご覧ください。

勤労学生控除の減税額シミュレーション

勤労学生控除によって税額がどれくらい減るかは、その年の収入によって変わります。

例として、その年のアルバイト収入が150万円の専門学校生を想定して試算をします。なお、計算を簡略化するため、住民税の調整控除額などは考慮していません。

前述のとおり、勤労学生控除が適用となることで非課税枠は所得税で160万円、住民税で134万円となります。

勤労学生控除適用時の税額計算方法

年収 -(給与所得控除 + 基礎控除 + 勤労学生控除)= 課税所得額

課税所得額 × 税率 = 税額

【所得税額】

1,500,000(円)-(650,000円 + 950,000円 + 270,000円)= 0(円)

0(円)× 5% = 0(円)

【住民税額】

1,500,000(円)-(650,000円 + 430,000円 + 260,000円)= 160,000(円)

160,000(円)× 10% = 16,000(円)①

一方、勤労学生控除を受けない場合、以下のとおり計算できます。

【所得税額】

1,500,000(円)-(650,000円 + 950,000円)= 0(円)

0(円)× 5% = 0(円)②

【住民税額】

1,500,000(円)-(650,000円 + 430,000円)= 420,000(円)

420,000(円)× 10% = 42,000(円)③

① -(② + ③)= - 26,000(円)

よって、勤労学生控除適用による減税額は、2万6,000円です。

勤労学生控除を申告する際の注意点

勤労学生控除を受けるには、確定申告が必要になるケースや扶養者の税負担が増えるリスクなど、事前に知っておきたい注意点があります。

とくに、アルバイト収入や在籍状況によっては、申告者本人が控除が受けられないだけでなく、扶養者にも影響する可能性があるので、事前に注意点を確認しておきましょう。

確定申告が必要な場合がある

勤労学生控除を受ける際に、以下の場合では自分で確定申告を行わなければならない場合があります。

確定申告が必要なケース

- アルバイトなどを掛け持ちしている場合

- 年末調整を行っている場合で勤労学生控除の申請を行っていない場合など

詳しくは、「年末調整の勤労学生控除の書き方・申告方法を解説【令和6年(2024年)版】」で解説します。

在学証明書を発行してもらう必要がある

勤労学生控除を受けるためには、対象となる学校に在籍していることを証明する「在学証明書」を提出する必要があります。なお、年末調整では勤務先に11月〜12月頃、確定申告の場合は翌年2月16日〜3月15日までに税務署へ提出しなければなりません。

在学証明書は学校の事務局や学生課で発行してもらえますが、申請から交付まで時間がかかることもあるため、余裕をもって依頼しておくことが大切です。とくに、年末調整の時期は申請が集中することがあるため、早めに準備を進めておくと安心です。

まとめ

勤労学生控除とは、アルバイトなど勤労をしている学生が一定の条件に当てはまる際に所得控除を受けられる制度のことです。控除を受けることで課税所得が減り、所得税や住民税の負担を軽減できます。

また、2025年の税制改正で非課税枠が広がり、学生にとってより利用しやすい制度となりました。ただし、扶養から外れる可能性や確定申告が必要になるケースなど注意点もあるため、条件をよく確認したうえで申告を行うことが大切です。

2026年の年末調整を簡単に行う方法

年末調整の計算や従業員からの書類の回収、年調減税への対応などに追われていませんか?

年末調整や源泉徴収票の作成はもちろん、こうした手続きは年末調整ソフト「freee人事労務」 を使うことで、簡単に行えます。

年末調整の計算と従業員への用紙の配布・収集・確認をペーパーレス化

従業員はPCやスマホから情報を入力・確認するため、紙を大量に配る必要がなく、年末調整担当者が紙の情報を転記する手間が一切かからなくなります。

2026年の年末調整にも対応

2026年の年末調整に対応が必要な「所得税103万の壁・住民税100万の壁・学生アルバイト等の特定親族特別控除」にも年末調整ソフト「freee人事労務」 は対応予定です!

気になる方は、是非お試しください。

よくある質問

年末調整における勤労学生控除とは?

勤労学生控除とは、学生でありながら働く納税者が一定の条件に当てはまる際に、所得金額を一部差し引くことができる制度です。

年末調整で勤労学生控除を受けるためには、「給与所得者の扶養控除等(異動)申告書」に必要項目を記載し、勤務先に提出します。

詳しくは記事内「年末調整における勤労学生控除とは」で解説しています。

勤労学生控除を申請するメリットは

年末調整で勤労学生控除を申請することで所得控除(所得税27万円、住民税26万円)を受けられるため、非課税枠の上限が最大160万円まで引き上げられます。また、勤労学生控除を受けることで課税所得額が減り、所得税と住民税の減額ができます。

詳しくは記事内「年末調整で勤労学生控除を受けるメリット」をご覧ください。

2025年度税制改正による勤労学生控除の変更点は?

2025年の税制改正により勤労学生控除の要件が緩和されました。合計所得金額の上限が75万円から85万円に引き上げられ、給与収入のみの場合は年収150万円以下までが対象となります。従来よりも多くの学生アルバイトが控除を受けられるようになり、学業と両立しながら働きやすい環境が整備されました。

詳しくは記事内「2025年税制改正による変更点」をご覧ください。