「給与所得者の扶養控除等(異動)申告書」(以下、扶養控除申告書)は、従業員の所得税法上の扶養状況を勤務先に申告し、該当する所得控除を受けるための書類です。

会社は扶養控除申告書に記載された従業員の扶養状況をもとに、毎月の給与計算や年末調整を行います。扶養控除申告書は、雇用形態に関わらず、給与所得のあるすべての従業員が勤務先に提出しなければなりません。

本記事では、扶養控除申告書の概要や受けられる所得控除の詳細のほか、申告書の具体的な書き方を解説します。2025年度税制改正によって設置される新しい控除制度についても紹介します。

▶︎ 2025年の年末調整については、まずはこちらの2記事!

【2025年最新】年末調整とは?対象者や必要書類、手順までわかりやすく解説

【2025年最新】年末調整の書き方まとめ!書類別にわかりやすく解説(記入例つき)

目次

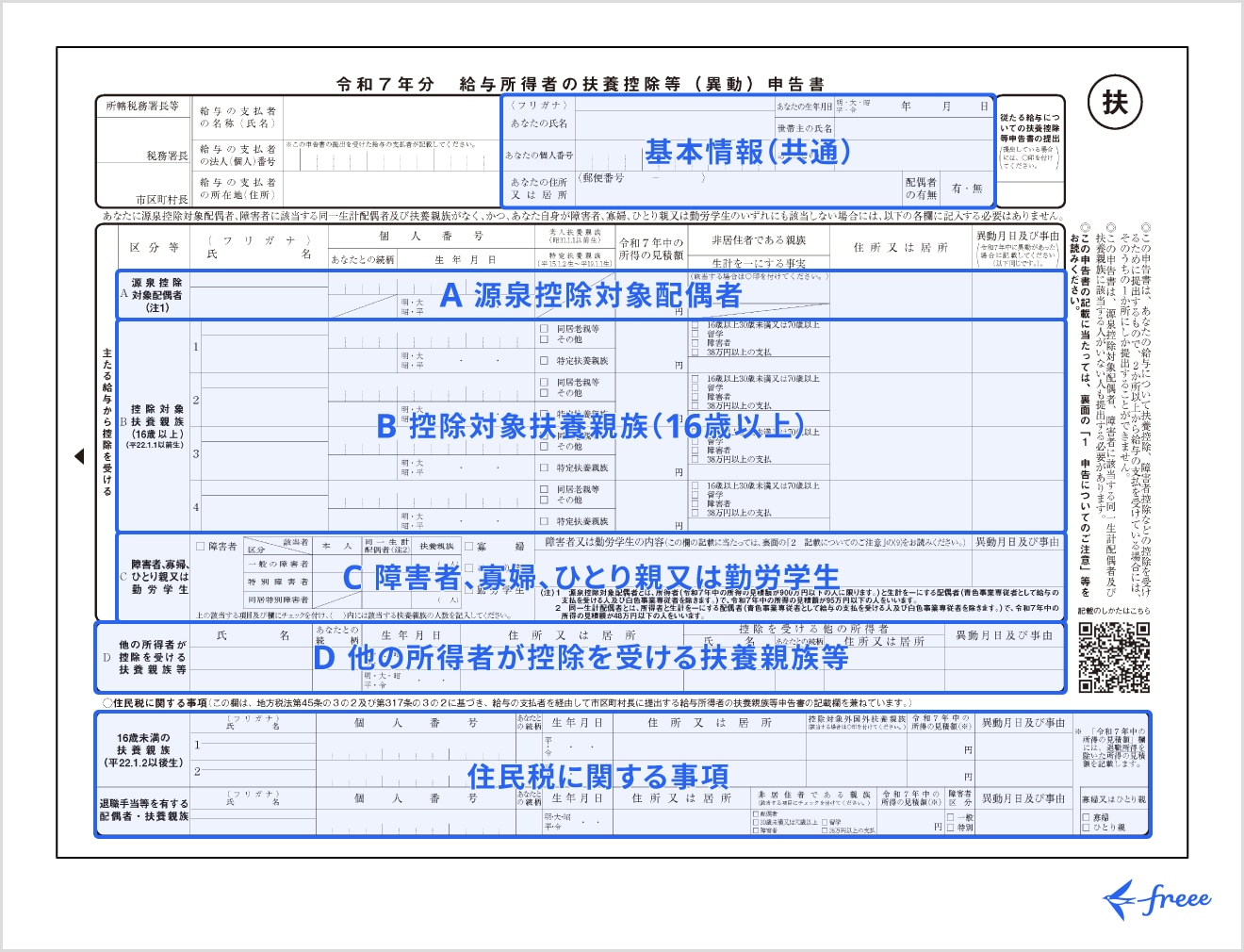

扶養控除申告書とは

扶養控除申告書とは、年末調整で勤務先に提出する書類のひとつで、給与所得者が扶養控除等の所得控除および年末調整を受けるために必要な申告書です。

扶養控除申告書の正式名称は「給与所得者の扶養控除等(異動)申告書」といいます。この法定様式の右上に丸で囲われた「扶」が印字されていることから、「マル扶」とも呼ばれることもあります。

給与所得者が毎月の給与から差し引かれている源泉徴収税額は、あくまで概算値です。年末調整で正確な所得税額を算出するために、扶養控除申告書をはじめとする書類を提出する必要があります。

扶養控除申告書の申告内容をもとに定められた控除額が所得額から差し引かれ、所得税額が決定します。

扶養控除の申告について、国税庁のサイトでは以下のように概要が説明されています。

給与の支払を受ける人(給与所得者)が、その給与について扶養控除などの諸控除を受けるために行う手続です。なお、「給与所得者の扶養控除等(異動)申告書」は、個人住民税の「給与所得者の扶養親族申告書」と統合した様式となっています。

また、扶養控除申告書は年末調整そのものを受けるために必要となる書類であり、すべての給与所得者が勤務先に提出しなければなりません。

扶養控除申告書を提出せずに年末調整を受けられなかった場合、正確な所得税額が算出できず、還付を受けることができません。年末調整が受けられなかった場合には、翌年に自身で確定申告を行う必要があります。確定申告の期間は、例年2月16日〜3月15日です。

【関連記事】

年末調整とは?概要・目的・手順から必要書類までわかりやすく解説

【2024年最新】年末調整の書き方まとめ!書類別にわかりやすく解説(記入例つき)

扶養控除申告書を提出する人と提出時期

扶養控除申告書を勤務先に提出する必要があるのは、一般的に会社員や公務員だけでなく、パートやアルバイトといった非正規の従業員も含めた給与所得者全員です。

扶養している人がいなくても、年末調整を受ける給与所得者全員が扶養控除申告書を勤務先に提出しなくてはなりません。これは提出された扶養控除申告書をもとに、控除となる可能性のある保険があるかどうかを会社側が確認するためです。

扶養控除申告書の提出時期は、以下のいずれかとなります。

どちらの場合でも、書類の交付とともに勤務先から明確な提出期日を伝えられるので、期日に間に合うように提出しましょう。

従業員から扶養控除申告書が提出されると、会社は翌年の1月以降に支払う毎月の給与から、天引きで所得税の源泉徴収を行います。

出典:e-Gov法令検索「所得税法 第百九十四条」

出典:国税庁「[手続名]給与所得者の扶養控除等の(異動)申告」

扶養控除申告書で申告できる所得控除

扶養控除申告書で申告できる所得控除は、源泉控除対象配偶者や扶養控除などです。それぞれ控除の対象となる要件や、控除額が定められています。

源泉控除対象配偶者

扶養控除申告書では、源泉控除対象配偶者の申告ができ、その多くは配偶者控除や配偶者特別控除の対象となります。

以下の要件をすべて満たす場合、源泉控除対象配偶者の申告ができます。

源泉控除対象配偶者の要件

- 申告者の所得金額が900万円以下であること

- 申告者と生計を一にしていること

- 配偶者の合計所得金額が123万円以下であること

- 配偶者が青色事業専従者として給与の支払いを受けていない、または白色事業専従者でないこと

出典:国税庁「令和7年分扶養控除等(異動)申告書」

配偶者(特別)控除とは、所得税法上の控除対象となる配偶者(源泉控除対象配偶者)がいる場合に受けられる所得控除のことです。配偶者(特別)控除となる対象と控除額は、2025年申告分より以下のとおりとなります。

| 控除の種類 | 合計所得金額の要件 (収入が給与だけの場合の収入金額)※1 | 控除額 |

|---|---|---|

| 配偶者控除 | 58万円以下 (123万円以下) | 38万円 (一般の控除対象配偶者) |

| 48万円 (老人控除対象配偶者)※2 | ||

| 配偶者特別控除 | 58万円超133万円以下 (123万円超201万5,999円以下) | 38万円 (配偶者特別控除の対象となる配偶者) |

※1 特定支出控除の適用がある場合、表の金額とは異なる

※2 源泉控除対象配偶者の年齢が70歳以上の場合、老人控除対象配偶者が適用される

出典:国税庁「令和7年度税制改正による 所得税の基礎控除の見直し等について(源泉所得税関係)」

出典:国税庁「高齢者と税(年金と税)」

出典:国税庁「No.1191 配偶者控除」

出典:国税庁「No.1195 配偶者特別控除」

なお、配偶者(特別)控除は、扶養控除申告書ではなく「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」という書類に必要事項を記載し、年末調整で勤務先へ提出することで申告できます。

【関連記事】

年末調整の配偶者控除・配偶者特別控除の書き方まとめ【令和6年(2024年)版】

源泉控除対象配偶者に似ているものとして「同一生計配偶者」があります。同一生計配偶者に当てはまるのは、以下の要件をすべて満たす配偶者です。

同一生計配偶者の要件

- その年(扶養控除申告書を提出した年)の12月31日時点で、申告者と生計を一にしていること(その年の途中で死亡した場合には、その死亡の日時点)

- 配偶者の合計所得金額が58万円以下であること

- 配偶者が青色申告者の事業専従者として給与の支払を受けていないこと(または白色申告者事業専従者でないこと)

出典:国税庁「◆同一生計配偶者」

同一生計配偶者には、申告者本人の所得金額の要件がありません。配偶者の所得金額48万円を基準として、同一生計配偶者に該当するかどうかが判断されます。

扶養控除

申告者本人に扶養親族がいる場合に受けられる所得控除が、扶養控除です。扶養親族とは、その年の12月31日で、次の要件のすべてにあてはまる人を指します。

扶養親族の要件

- 配偶者以外の親族(6親等内の血族及び3親等内の姻族)または都道府県知事から養育を委託された児童(いわゆる里子)や市町村長から養護を委託された老人

- 納税者(申告者)と生計を一にしている

- 年間の合計所得金額が58万円以下である

- (給与のみの場合は給与収入が123万円以下)

- 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないまたは白色申告者の事業専従者でない

出典:国税庁「No.1180 扶養控除」

扶養控除の控除額は、扶養親族の年齢や同居の有無などによって異なります。2025年申告分以降の扶養控除となる対象と控除額は、以下のとおりです。

| 対象 | 控除額 | |

|---|---|---|

| 一般の控除対象扶養親族 (16歳以上19歳未満、23歳以上70歳未満) | 38万円 | |

| 特定扶養親族 (19歳以上23歳未満) | 63万円 | |

| 老人扶養親族 (70歳以上) | 同居老親等以外の者 | 48万円 |

| 同居老親など等 | 58万円 | |

一般の控除対象扶養親族は、扶養親族のうち、その年の12月31日時点で16歳以上の人を指します。

特定扶養親族は、控除対象扶養親族のうちその年の12月31日時点で19歳以上23歳未満の人です。なお、2025年度税制改正により、居住者と生計を一にする19歳以上23歳未満の扶養親族がいる世帯の負担を軽減するため、「特定親族特別控除」という新しい控除が作られました。

これは、従来の扶養控除(年収123万円以下が対象)とは別に、子のアルバイト収入などが年収123万円を超え160万円以下の場合でも、親が一定の所得控除を受けられる制度です。控除額は子の所得に応じて以下のとおり変動します。

| 特定親族の合計所得金額 (収入が給与だけの場合の収入金額)※ | 控除額 |

|---|---|

| 58万円超85万円以下 (123万円超150万円以下) | 63万円 |

| 85万円超90万円以下 (150万円超155万円以下) | 61万円 |

| 90万円超95万円以下 (155万円超160万円以下) | 51万円 |

| 95万円超100万円以下 (160万円超165万円以下) | 41万円 |

| 100万円超105万円以下 (165万円超170万円以下) | 31万円 |

| 105万円超110万円以下 (170万円超175万円以下) | 21万円 |

| 110万円超115万円以下 (175万円超180万円以下) | 11万円 |

| 115万円超120万円以下 (180万円超185万円以下) | 6万円 |

| 120万円超123万円以下 (185万円超188万円以下) | 3万円 |

※ 特定支出控除の適用がある場合、表の金額とは異なる

この控除を受けるためには、年末調整の際に新たに「給与所得者の特定親族特別控除申告書」の提出が必要になる予定です。

出典:国税庁「令和7年度税制改正による 所得税の基礎控除の見直し等について(源泉所得税関係)」

老人扶養親族は、控除対象扶養親族のうち、その年の12月31日時点の年齢が70歳以上の人を指します。

同居老親などは、老人扶養親族のうち、自身や配偶者の直系尊属(父母、祖父母など)で自身や配偶者と同居を常としている人です。老人ホームなどへ入所している場合などは当てはまりません。

出典:国税庁「No.1180 扶養控除」

その他の控除

扶養控除申告書で申告できるその他の控除は、次の4つがあります。

- 障害者控除

- 寡婦控除

- ひとり親控除

- 勤労学生控除

障害者控除

申告者本人や同一生計配偶者、扶養親族が障害者である場合、障害者控除が適用されます。

障害者控除における障害者の区分は、障害者、特別障害者、同居特別障害者の3つに分かれます。障害者控除の対象となる障害者の範囲は以下のとおりです。

障害控除の対象範囲

- 精神上の障害により、自分で有効的な意思表示ができない人(特別障害者)

- 児童相談所、知的障害者更生相談所、精神保健福祉センター、または精神保健指定医から知的障害者と判定された人(重度の知的障害者と判定された場合は、特別障害者に該当)

- 精神障害者保健福祉手帳の交付を受けている人(障害等級が1級と記載されている場合は、特別障害者に該当)

- 身体障害者手帳に、身体上の障害がある人として記載されている人(障害の程度が1級または2級と記載されている場合は、特別障害者に該当)

- 65歳以上で精神または身体に障害があり、(1)(2)または(4)に準ずるものとして市町村長や福祉事務所長の認定を受けている人(特別障害者に準ずるものとして市町村長、特別区区長や福祉事務所長の認定を受けている場合は、特別障害者に該当)

- 戦傷病者手帳の交付を受けている人(障害の程度が恩給法に定める特別項症から第3項症までの方は、特別障害者に該当)

- 原子爆弾被爆者に対する援護に関する法律の規定により厚生労働大臣の認定を受けている人(特別障害者)

- その年の12月31日時点で、6ヶ月以上にわたって身体の障害により寝たきり状態で、自力で排便ができないなど複雑な介護が必要な人(特別障害者)

出典:国税庁「No.1160 障害者控除」

障害者控除の控除額は、以下のとおり所得税と住民税で異なります。

| 所得税の控除額 | 住民税の控除額 | |

|---|---|---|

| 一般の障害者 | 27万円 | 26万円 |

| 特別障害者 | 40万円 | 30万円 |

| 同居特別障害者(同一生計の配偶者か扶養親族が特別障害者) | 75万円 | 53万円 |

出典:東京都主税局「個人住民税」

同居特別障害者とは、特別障害者である同一生計配偶者または扶養親族のうち、申告者自身または配偶者または申告者と生計を一にする親族のいずれかと同居している者です。

寡婦控除

申告者本人が寡婦に当てはまる場合、寡婦控除が適用されます。2020年の税制改正によって2019年以前の「一般の寡婦」「特別の寡婦」という区分がなくなり「寡婦控除」に統一され、控除額も一律で27万円となりました。

寡婦とは、原則としてその年の12月31日時点で後述の「ひとり親」に該当せず、次のいずれかに当てはまる人をいいます。

寡婦の要件

- 夫と離婚した後婚姻をしておらず、扶養親族がいる人で、合計所得金額が500万円以下の人

- 夫と死別した後婚姻をしていない人または夫の生死が明らかでない一定の人で、合計所得金額が500万円以下の人(この場合は扶養親族の要件はなし)

出典:国税庁「No.1170 寡婦控除」

なお、申告者本人に事実婚関係(またはそれと同様の事情にある)と認められる人がいる場合は寡婦控除の対象となりません。

ひとり親控除

申告者本人がひとり親に当てはまる場合、ひとり親控除が適用されます。ひとり親控除は2020年分から適用開始された控除区分で、2025年度の控除額は58万円です。

ひとり親とは、その年の12月31日時点で、婚姻をしていないまたは配偶者の生死の明らかでない人のうち、以下3つの要件すべてに当てはまる場合を指します。

ひとり親の要件

- 申告者と事実上婚姻関係と同様の事情にあると認められる一定の人がいないこと

- 生計を一にする子がいること(この場合の子どもは、その年分の総所得金額等が58万円以下であり、他の人の同一生計配偶者や扶養親族になっていない人に限られる)

- 合計所得金額が500万円以下であること

出典:国税庁「No.1171 ひとり親控除」

勤労学生控除

申告者本人が高校や大学、専門学校などに通いながらアルバイトなどをしている場合、一定条件を満たせば勤労学生控除が受けられます。

2025年分からは、年間の給与収入の上限が、従来の103万円以下から150万円以下に大幅に引き上げられ、「勤労学生控除」の所得要件も、合計所得金額75万円以下から85万円以下に引き上げられます。

勤労学生控除を受けられる条件は、以下のとおりです。

勤労学生控除の対象要件

- 特定の学校に通っている

- 勤労による給与所得などの所得がある

- 1年間の所得金額が85万円以下

- 1年間の給与所得以外の所得金額が10万円以下

出典:国税庁「No.1175 勤労学生控除」

出典:国税庁「令和7年度税制改正による 所得税の基礎控除の見直し等について(源泉所得税関係)」

勤労学生控除の控除額は、以下の表のとおりです。

扶養控除申告書の書き方

扶養控除等を受けるためには、扶養控除申告書を正しく記載する必要があります。ここでは、扶養控除申告書の各欄の書き方を解説します。

出典:国税庁「令和7年分扶養控除等(異動)申告書」

年末調整の各申告書の書き方や2025年分の申告書の変更点については、以下の記事で解説しています。

【関連記事】

【2024年最新】年末調整の書き方まとめ!書類別にわかりやすく解説(記入例つき)

【2024年最新】令和6年分の年末調整の変更点まとめ!注意すべきポイントを解説

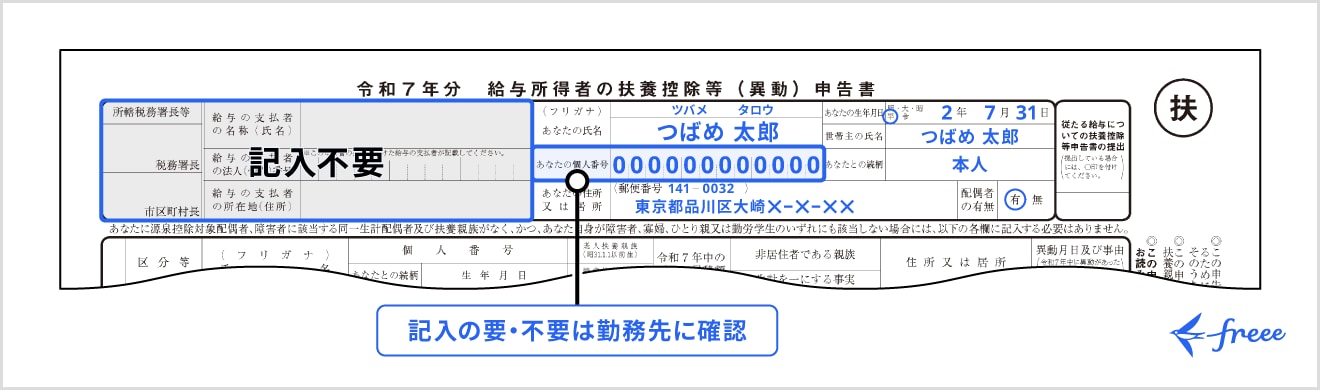

基本情報

用紙最上部の欄は、年末調整を受けるすべての従業員が記載すべき項目です。氏名や個人番号(マイナンバー)、住所など申告者本人の以下の基本情報を記入します。

- 氏名

- 個人番号(マイナンバー)

- 住所または居所

- 生年月日

- 世帯主の氏名

- 世帯主と申告者の続柄

- 配偶者の有無

個人番号(マイナンバー)は、会社によって記入が不要な場合があります。記入の要不要については、勤務先に確認しましょう。

申告者に扶養対象の配偶者や親族がいない場合には、基本情報以降の欄への記入は必要ありません。基本情報のみを記入し、勤務先に提出します。

A 源泉控除対象配偶者

源泉控除対象配偶者に該当する配偶者がいる場合には、記入例のとおり、以下の項目について配偶者の情報を記入します。

①氏名など基本情報

配偶者の氏名、個人番号(マイナンバー)、生年月日を記載します。

②令和7年中の所得の見積額

配偶者の2025年の所得額を見積もり額で算出し、記載します。

所得額は年間の収入額から必要経費(給与所得の場合は給与所得控除)、公的年金等控除額を差し引いて算出します。

たとえば、配偶者がパートタイム労働者として年間123万円の給与収入を得ていた場合、計算式は以下のとおりです。

1,230,000円(年間の収入額)ー 650,000円(給与所得控除額) = 580,000円(給与所得額)

この場合、記入例のように「580,000」と記載します。

出典:国税庁「No.1410 給与所得控除」

③非居住者である親族

配偶者が非居住者の場合は、○印を付けます。該当する場合は、親族関係書類の添付などが必要です。

居住者とは、国内に住所を有し、または現在まで引き続き1年以上居所を有する個人のことです。居住者以外の個人は、非居住者と規定されます。

出典:国税庁「No.2875 居住者と非居住者の区分」

④住所又は居所

源泉控除対象配偶者の住所または居所を記載します。申告者本人と同じ住所(居所)であれば、「同上」と記入します。

⑤異動月日及び事由

源泉控除対象配偶者がその年に異動した場合、異動月日と事由を記載します。

たとえば、結婚の場合は「○月○日結婚のため」、配偶者が産休に入った場合は「○月○日産休のため」、配偶者が死亡した場合は「○月○日死亡のため」と記載します。

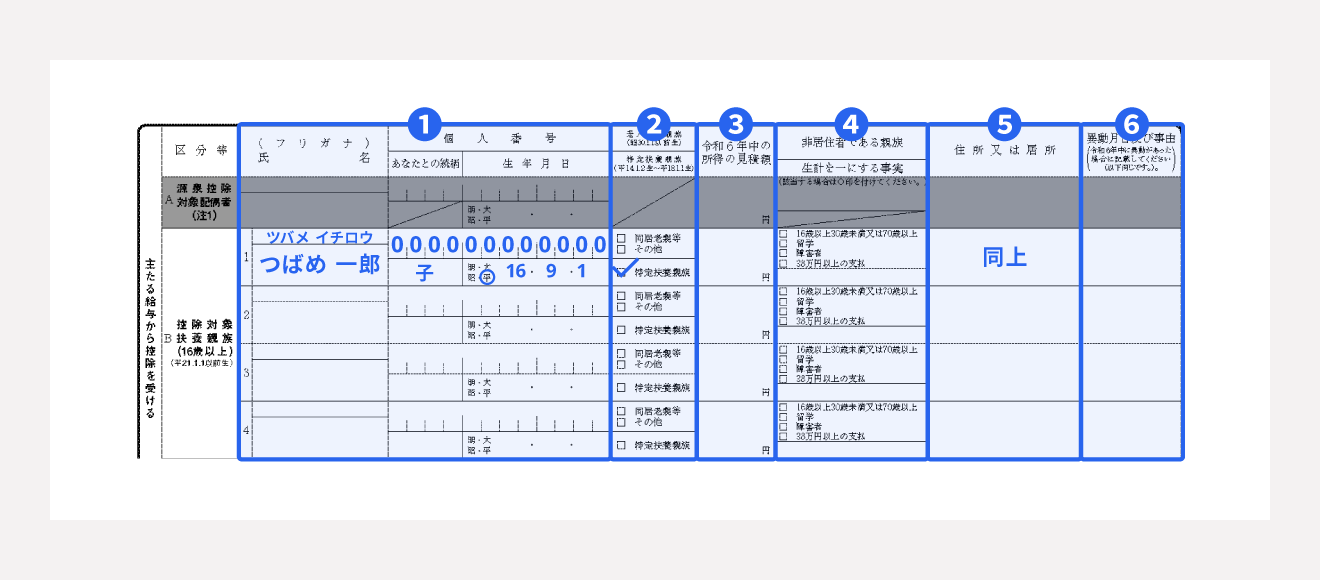

B 控除対象扶養親族(16歳以上)

満16歳以上(2009年1月1日以前生まれ)の扶養親族がいる場合、「B 控除対象扶養親族(16歳以上)」欄に該当者の情報を記入します。

①氏名など基本情報

扶養親族の氏名、申告者本人との続柄、個人番号(マイナンバー)、生年月日を記載します。

②老人扶養親族または特定扶養親族

その扶養親族が老人扶養親族または特定扶養親族に該当する場合に、該当欄にチェックをします。

扶養親族の年齢が70歳以上の場合は老人扶養親族に該当するため、「同居老親等」または「その他」にチェックを付けます。

- 同居老親等:自身または自身の配偶者の直系尊属で、自身または自身の配偶者のいずれかと同居を常としている

- その他:上記以外

扶養親族の年齢が19歳以上23歳未満の場合は特定扶養親族に該当します。上記の記入例では特定扶養親族に該当するため、チェックを付けています。

③令和7年中の所得の見積額

扶養親族の2025年の所得額を見積もり額で算出し、記載します。

所得額は収入金額から必要経費(給与所得の場合は給与所得控除)、公的年金等控除額を差し引いて算出します。

④非居住者である親族と生計を一にする事実

扶養親族が非居住者であり、以下の項目に該当する場合には、該当欄にチェックを付けます。

- 16歳以上30歳未満または70歳以上である(16歳以上30歳未満又は70歳以上)

- 30歳以上70歳未満かつ、留学している(留学)

- 30歳以上70歳未満かつ、障害者である(障害者)

- 30歳以上70歳未満かつ、扶養親族に年間38万円以上の支払いをしている(38万円以上の支払)

いずれの場合でも、扶養親族が非居住者であることを証明する親族関係書類等の添付が必要です。また、「留学」にチェックを付けた場合は、留学ビザなど留学していることが証明できる書類を添付します。

直下の欄には「生計を一にする事実」として、2025年中にその扶養親族に送金等をした金額の合計額を記載します。

⑤住所又は居所

配偶者の住所または居所を記載します。申告者と同じ住所(居所)であれば、「同上」でも問題ありません。

⑥異動月日及び事由

2025年中に異動があった場合に、異動月日と事由を記載します。

たとえば、扶養親族が死亡した場合は「○月○日死亡」と記載します。その年の中途で扶養親族が死亡した場合でも、死亡時点で「扶養控除」で記載した条件を満たせば、その年の配偶者控除を受けられます。

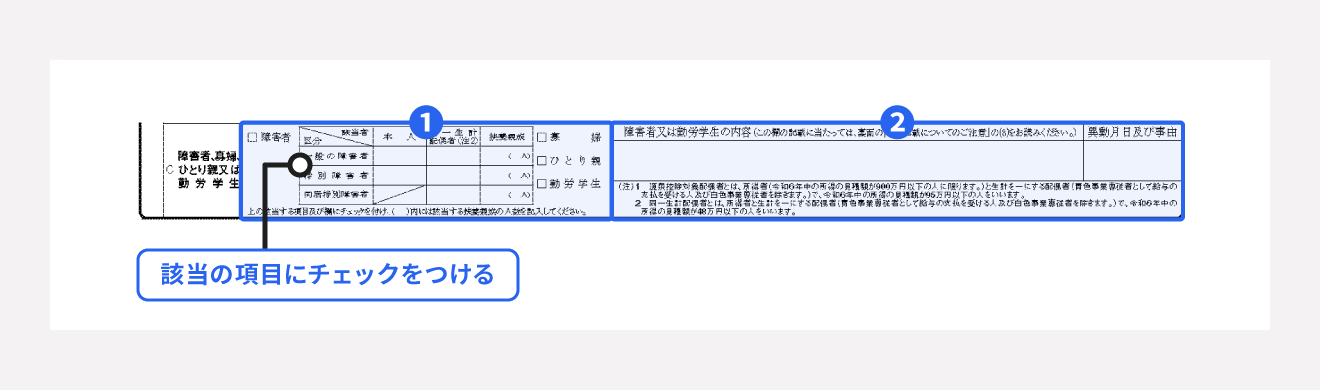

C 障害者、寡婦・ひとり親又は勤労学生

「C 障害者、寡婦・ひとり親又は勤労学生」では、該当する欄にチェックを入れ必要事項を記載することで、障害者控除、寡婦控除、ひとり親控除、勤労学生控除の適用を申告できます。それぞれ、①および②の欄に以下のとおり記入します。

障害者の場合

①チェック欄

申告者本人や同一生計の配偶者が障害者に該当する場合にはチェックを付け、扶養親族に該当者がいる場合にはあてはまる箇所にチェックを入れ、人数を記入します。

②障害者又は勤労学生の内容

左側でチェックした障害者に該当する事実や、その人の氏名を記載します。障害者に該当する事実とは、たとえば障害の状態や交付を受けている手帳などの種類と交付年月日、障害の程度(等級)など障害者に該当する事実です。

障害者控除に関する申告書の記載方法について詳しく知りたい場合は、以下の記事もご覧ください。

【関連記事】

年末調整における障害者控除の概要と申告書の書き方を解説【令和6年(2024年)版】

寡婦・ひとり親の場合

①チェック欄

申告者本人が寡婦やひとり親に該当する場合は、該当箇所にチェックを入れます。

寡婦またはひとり親の場合は、②への記入は不要です。

勤労学生

①チェック欄

申告者本人が勤労学生に該当する場合はチェックを入れます。

②障害者又は勤労学生の内容

勤労学生に該当する事実を記載します。勤労学生に該当する事実とは、その年中の所得額(勤労の事実)と、通学する学校名や入学年度(学生である事実)などです。

勤労学生控除に関する申告書の記載方法について詳しく知りたい場合は、以下の記事もご覧ください。

【関連記事】

年末調整の勤労学生控除の書き方・申告方法を解説【令和6年(2024年)版】

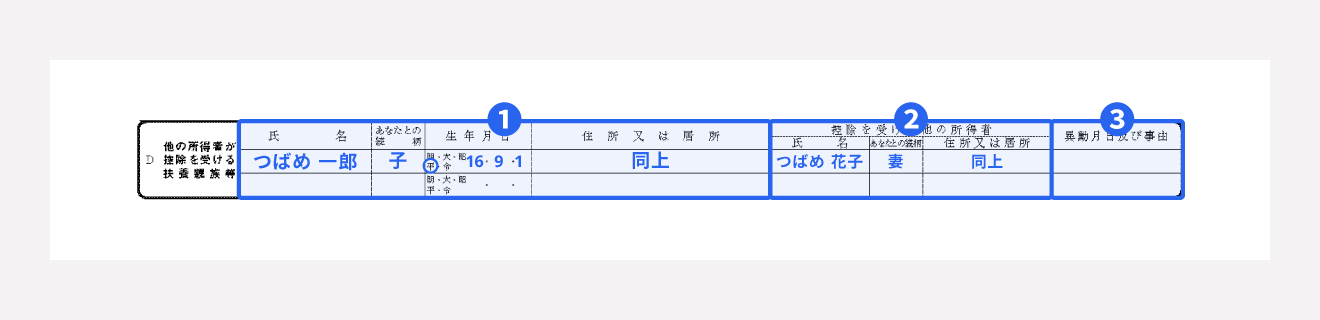

D 他の所得者が控除を受ける扶養親族等

同世帯に所得者が複数いる場合、どの所得者の扶養親族などとしても問題ありません。たとえば、共働きで子どもを扶養親族としていなかった場合などで記載する欄となります。

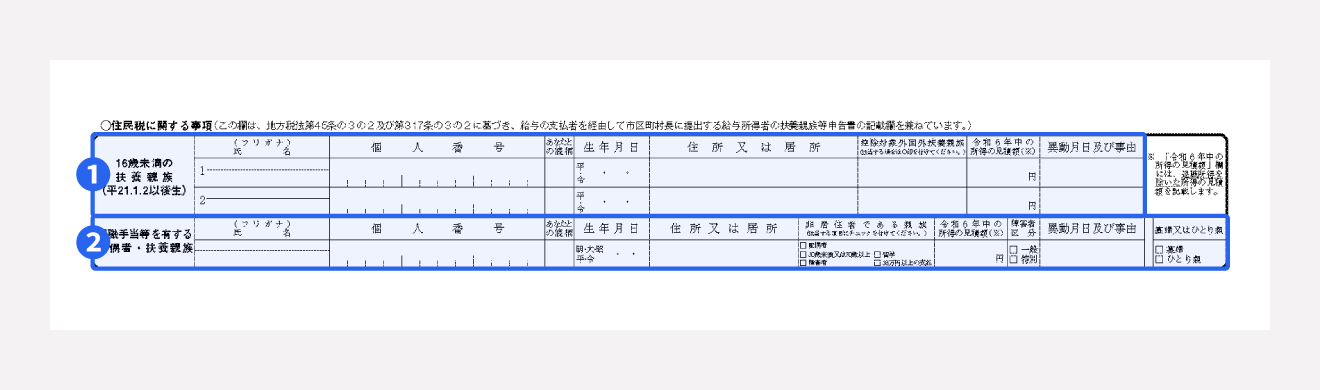

住民税に関する事項

最下部の「住民税に関する事項」には、16歳未満の扶養親族や退職手当等を有する配偶者・扶養親族がいる場合に必要事項を記入します。

①16歳未満の扶養親族

2010年1月2日以降に生まれた扶養親族がいる場合は、その扶養親族に関する以下の情報を記入します。

- 氏名

- 個人番号(マイナンバー)

- 申告者との続柄

- 生年月日

- 住所または居所

- 控除対象外国外扶養親族かどうか

- 令和7年中の所得の見積額※

- 異動月日および事由

※「令和7年中の所得の見積額」欄には、退職所得を除いた所得の見積額を記載

16歳未満の扶養親族については、2011年分以降の年末調整では、16歳未満の扶養親族に対する所得税の扶養控除の適用はありません。しかし、16歳未満の扶養親族の有無は住民税の申告に必要であることから、記入が必要です。

②退職手当等を有する配偶者・扶養親族

また、退職手当等を有する配偶者・扶養親族は、2023年分以降の扶養控除申告書に新たに追加された欄です。各種控除の対象となる配偶者・扶養親族に退職手当等の退職所得が見込まれる場合は、退職所得を除いた所得の見積額等を申告しなければなりません。

住民税は所得税と異なり、税額の計算に用いる合計所得額に退職所得を含まないことから、正しい税額の計算のために当欄が設けられました。

当欄には、該当する配偶者・扶養親族に関する以下の情報を記入します。

- 氏名

- 個人番号(マイナンバー)

- 申告者との続柄

- 生年月日

- 住所または居所

- 非居住者の区分

- 令和7年中の所得の見積額※

- 障害区分

- 異動月日および事由

- 寡婦またはひとり親かどうか

※「令和7年中の所得の見積額」欄には、退職所得を除いた所得の見積額を記載

年末調整は効率化できる

年末調整業務は、扶養控除などさまざまな制度と関係するため複雑になりがちです。このように従業員の負担になりやすい年末調整業務は、人事労務のシステムを導入することで効率化できる可能性があります。

年末調整ソフト「freee人事労務」では、書類作成・提出、各種申告書の作成の自動化が可能です。2025年の最新の年末調整にも対応しているので、安心して業務の効率化が図れます。

扶養控除申告書で注意すべきポイント

扶養控除申告書を記入・提出する際には、以下の注意点を押さえておきましょう。

年末調整には扶養控除申告書の提出が必須

扶養控除申告書は前述のとおり、年末調整そのものを受けるために必要な書類です。

提出しなければ年末調整を受けられず、毎月の給与から天引きされている源泉徴収税額が本来の所得税額より多かったとしても、還付金を受け取れません。その場合、過剰分を取り戻すには確定申告が必要になります。

また、扶養控除申告書を提出しなければ扶養控除等も適用されません。所得から扶養控除等が差し引かれなければ課税所得額が正しく計算されず、翌年の住民税や所得税が高くなります。

扶養控除申告書は、本申告書で申告できる各所得控除の対象でなくとも提出が義務付けられており、すべての給与所得者が期限内に勤務先へと提出することが重要です。

出典:国税庁「[手続名]給与所得者の扶養控除等の(異動)申告」

子どもの年齢に応じて控除額が変わる

扶養する子どもの年齢によって、扶養親族の区分が異なります。

子どもの年齢が16歳以上19歳未満であれば「一般の控除対象扶養親族」に、19歳以上23歳未満であれば「特定扶養親族」に該当します。一般の控除対象扶養親族の場合の控除額は38万円、特定扶養親族の控除額は63万円です。

なお、16歳未満は「年少扶養親族」という区分に該当し、扶養控除の対象外です。

出典:国税庁「No.1180 扶養控除」

1社にしか提出できない

扶養控除申告書は、主たる給与の支払を受けている勤務先1社にしか提出できません。仮に2ヶ所以上で勤務している場合は、最も給与が多い勤務先に提出します。

提出しなかった勤務先では年末調整は行われません。そのため、毎月の源泉徴収税額が「乙欄適用」となり自ずと高くなります。

また2ヶ所以上で勤務している場合は、確定申告で所得を合算して納税しなければならないことに注意が必要です。

2026年の年末調整を簡単に行う方法

年末調整の計算や従業員からの書類の回収、年調減税への対応などに追われていませんか?

年末調整や源泉徴収票の作成はもちろん、こうした手続きは年末調整ソフト「freee人事労務」 を使うことで、簡単に行えます。

年末調整の計算と従業員への用紙の配布・収集・確認をペーパーレス化

従業員はPCやスマホから情報を入力・確認するため、紙を大量に配る必要がなく、年末調整担当者が紙の情報を転記する手間が一切かからなくなります。

2026年の年末調整にも対応

2026年の年末調整に対応が必要な「所得税103万の壁・住民税100万の壁・学生アルバイト等の特定親族特別控除」にも年末調整ソフト「freee人事労務」 は対応予定です!

気になる方は、是非お試しください。

まとめ

扶養控除申告書は、年末調整を受けるために必要な書類であり、すべての給与所得者が勤務先に提出しなければなりません。

扶養控除申告書を提出しなければ所得税の扶養控除等の控除が受けられず、還付金や来年度の所得税・住民税に影響します。申告漏れがないよう必要事項を正しく記入し、必ず期限内に勤務先へ提出しましょう。

よくある質問

扶養控除申告書の提出義務がある人は?

扶養控除申告書を勤務先に提出する必要があるのは、会社員や公務員だけでなく、パートやアルバイト、非正規の従業員も含めた、年末調整の対象となるすべての給与所得者です。

詳しくは、記事内の「扶養控除申告書を提出する人と提出時期」をご覧ください。

扶養控除申告書を提出しないとどうなる?

扶養控除申告書を勤務先に提出しないと、扶養控除等の所得控除が受けられないだけでなく、年末調整そのものが受けられません。

年末調整が受けられなかった場合、毎月の給与から天引きされる源泉徴収税額が本来納めるべきの所得税額より高かったとしても、還付金を受け取れません。この場合、還付金を受け取るには、自身で翌年2月16日〜3月15日の期間に確定申告する必要があります。

詳しくは、記事内の「扶養控除申告書とは」で解説しています。

扶養控除申告書は2社以上に提出できる?

扶養控除申告書は、主たる給与の支払を受けている勤務先1社にしか提出できません。

2ヶ所以上で勤務している場合は、最も給与が多い勤務先に提出するのが一般的です。

詳しくは、記事内の「1社にしか提出できない」をご覧ください。