監修 中村 桂太

年末調整とは、毎月の給与や賞与から差し引かれた源泉徴収税額と、本来納めるべき所得税額の差分を精算する手続きのことです。

本来納めるべき所得税額と比較して、天引きされていた源泉徴収税額のほうが高ければ差分が還付され、少なければ差分が追加徴収されます。

本記事では、年末調整ソフトを提供するfreeeが、年末調整とは何かをわかりやすく解説します。

▶︎人事・労務の業務をラクにしたいならシェアNo.1のfreee人事労務!

目次

- 年末調整とは

- 年末調整の対象となる人

- 年の途中で転職をした場合

- 年の途中で年末調整を実施する必要がある人

- 年末調整の対象とならない人

- 年末調整と確定申告の違い

- 年末調整で受けられる控除

- 確定申告が必要な控除

- 年末調整の申告書を提出しないとどうなる?

- 所得税の過払い分が還付されない

- 各種控除が受けられない

- 翌年の住民税額が高くなる

- 自身で確定申告をしなければならなくなる

- 2025年(令和7年)度の税制改正による年末調整の変更点

- 年末調整で提出する申告書類

- ①給与所得者の扶養控除等(異動)申告書

- ②給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書

- ③給与所得者の保険料控除申告書

- ④給与所得者の(特定増改築等)住宅借入金等特別控除申告書 兼 (特定増改築等)住宅借入金等特別控除計算明細書

- 年末調整の流れと手順

- 源泉徴収票を提出・回収

- 申告書類を提出・回収

- 年末調整の計算

- 税務署や市区町村に申告書類を提出

- 2025年の年末調整を簡単に行う方法

- まとめ

- よくある質問

年末調整とは

年末調整とは、給与所得者が本来支払うべき正しい所得税額を算出し、その年の給与から差し引いた源泉徴収税額との差額を精算する手続きのことです。

会社員の場合、給与や賞与などから一定率の所得税が差し引かれ、本人に代わって会社が納付する仕組みがあります。これを「源泉徴収」といいますが、源泉徴収税額はあくまで概算であり、正確な納税額ではありません。

そのため、年末調整を行いその年の所得金額や控除額などを計算したうえで年間所得税額および控除額を確定し、本来の納税額と源泉徴収税額との過不足を算出します。源泉徴収税額の過払いがあれば差分は還付され、納税額に不足があれば追加で徴収されます。

例年、年末調整はその年の11月から翌年1月下旬にかけて行われます。従業員は11月に申告書の記入をし、勤務先へ提出するという流れが一般的です。

出典:国税庁「No.2665 年末調整の対象となる人」

年末調整の対象となる人

年末調整は「給与所得者であれば誰もが対象になる」というわけではなく、年末調整が不要な場合や、年の途中で年末調整が行われるケースなどもあります。

基本的に、会社に「給与所得者の扶養控除等(異動)申告書」を提出している従業員等が、年末調整の対象となります。

なお、従業員等とは、役員・正社員に限らず、事業主と雇用契約を結び、その契約に基づいて給与の支給を受けるすべての人(契約社員、アルバイト・パート含む)が該当します。

従業員等のうち、以下に当てはまる人が年末調整の対象者となります。

年末調整の対象者

- 1年を通じて勤務している人

- 年の途中で就職(転職)し、年末まで勤務している人

- 年の途中で海外勤務などにより非居住者となった人

- 年の途中で退職し、かつ次の4つのケースにあてはまる人

・死亡により、退職した人

・著しい心身障害により退職した人で、本年中に再就職できないと見込まれる人

・12月中の給与の支払いを受けたあとに退職した人

・パートタイム労働者が退職した場合で、その年の給与総額が123万円以下の人※

※退職後、その年の間に他の勤務先から給与を受け取る見込みがない場合

出典:国税庁「No.2665 年末調整の対象となる人」

年の途中で転職をした場合

年の途中で転職をした場合は、年末調整を行う時点の勤務先に必要書類を提出します。このときに前職の会社から交付された源泉徴収票も提出し、その年に支払われた給与収入を合算したうえで年末調整を受けます。

転職時期によっては、源泉徴収票の発行が年末調整に関する書類の提出期限(例年11月頃)に間に合わないかもしれません。 その場合は源泉徴収票を入手した後に、翌年に自身で確定申告をする必要があります。

源泉徴収票は、退職後1ヶ月以内に退職者へ発行することが所得税法で義務付けられています。源泉徴収票が、退職日から1ヶ月を過ぎても届かなかった場合は、速やかに退職した会社に問い合わせましょう。

出典:国税庁「No.7421 「退職所得の源泉徴収票」の提出範囲と提出枚数等」

年の途中で年末調整を実施する必要がある人

年末調整の対象者のうち以下の要件に該当する場合は、年の途中であっても年末調整が行われます。なお、年の途中で年末調整をした人は、年末に再度年末調整を行う必要はありません。

年の途中で年末調整が必要になる人

- 年の途中で海外勤務などにより非居住者となった人

- 年の途中で退職し、かつ次の4つのケースにあてはまる人

・死亡により、退職した人

・著しい心身障害により退職した人で、本年中に再就職できないと見込まれる人

・12月中の給与の支払いを受けたあとに退職した人

・パートタイム労働者が退職した場合で、その年の給与総額が123万円以下の人※

※退職後、その年の間に他の勤務先から給与を受け取る見込みがない場合

出典:国税庁「No.2665 年末調整の対象となる人」

年の途中で海外勤務などにより非居住者となった人

給与などの年間収入額が2,000万円以下の従業員(役員も含む)が1年以上にわたって海外赴任する場合は、海外に出発する日までに年末調整を受ける必要があります。

この際、保険料控除の対象は日本を出国する日までに支払った分に限られるので注意が必要です。

扶養控除や配偶者(特別)控除は、「出国時に控除の対象となっている人」のみが受けられます。控除の可否判定に用いるその年の合計所得金額については、出国時点で見積もりをした「その年の1月1日から12月31日までの合計所得金額」が採用されます。

出典:国税庁「No.2517 海外に転勤する人の年末調整と転勤後の源泉徴収」

死亡によって年の途中に退職した場合

死亡により退職した場合は、死亡日までに支給された給与の総額に基づき年末調整を行います。そのため、年末調整が実施されるのは「最後の給与が支払われた時点」となります。

死亡後に支払日が設定されている給与がある場合は、死亡者の給与所得ではなく相続財産に含まれることから、年末調整の対象にはなりません。

著しい心身の障害のため年の途中に退職し、再就職の見込みがない場合

著しい心身の障害のために退職し、年内に再就職する見込みがない場合は、年の途中であっても最終の給与を支払った時点で年末調整を受ける必要があります。

12月に支払われる給与などを受け取って年の途中に退職した場合

12月に支給される給与などを受け取って勤務先を退職した場合、年内に新たな給与を受け取る見込みがないため、再就職の有無にかかわらず、支払いを受けた会社でその年の年末調整を受けます。

その年の給与総額が123万円以下のパートタイム労働者で年の途中で退職した場合

年収が123万円以下のパートタイム労働者が年の途中で退職し、その後他の勤務先から給与を受け取る見込みがない場合には、年の途中であっても年末調整を行います。

退職後、新たな勤務先で給与を受け取る場合には、年末時点で所属している勤務先で年末調整を受けます。

年末調整の対象とならない人

給与所得者であっても、以下に該当する場合には年末調整の対象とはならないので注意が必要です。

年末調整の対象にならない人

- 1年間の主たる給与の収入が2,000万円を超える場合

- 災害に遭い、災害減免法によってその年の給与に対する所得税の徴収猶予や還付をすでに受けている場合

出典:国税庁「No.2665 年末調整の対象となる人」

年末調整の対象とならない人は、原則として翌年の2月16日から3月15日までの間に自身で確定申告を行う必要があります。

年末調整と確定申告の違い

年末調整と確定申告の大きな違いは「申告・納税手続きを行う人が誰か」という点です。

年末調整は「会社が」1年間の給与収入から各控除を行い、納税額を計算します。そして会社が、源泉徴収された所得税額との過不足を調整し、手続きを行います。

一方で確定申告は、「納税者本人が」所得税の税額を確定させるために全ての所得と控除を計算します。そして確定申告時に所得税の過不足を調整し、申請手続きを行います。

また、年末調整と確定申告では申告期間や、受けられる控除の種類に違いがあります。

| 年末調整 | 確定申告 | |

|---|---|---|

| 実施者 | 会社 | 納税者本人 |

| 対象者 | 給与所得者 | すべての人 |

| 時期 | 会社の一般的な作業期間は11月から翌年1月 ※翌年1月31日までに会社は申告書等の必要書類を税務署に提出 | 例年、翌年の2月16日から3月15日に確定申告書を提出 |

| 受けられる控除 | 雑損控除・医療費控除・寄附金控除・住宅ローン控除(初回)以外の控除 | すべての控除 |

給与所得者であっても、副業などの所得が20万円を超える場合や、医療費控除・寄附金控除・雑損控除がある場合などは、確定申告が必要です。そのほか、年末調整を受けられなかったり、年末調整の対象外であったりした給与所得者も、自身で確定申告を行います。

年末調整で受けられる控除

年末調整で受けられる控除は以下の13種類があります。給与所得のみ、かつ、受けたい控除が年末調整で申告可能なものであれば、確定申告は必要ありません。

| 受けられる控除の種類 | 控除の内容 |

|---|---|

| 基礎控除 | 合計所得金額が2,500万円以下の納税者 ※所得金額に応じて16万円~58万円控除される |

| 配偶者控除 配偶者特別控除 | 所得税法上の控除対象配偶者がいる ※配偶者特別控除は配偶者の給与により控除額が変動する |

| 扶養控除 | 16歳以上の子どもや親族を扶養に入れている |

| 寡婦控除 | 納税者本人が寡婦である |

| ひとり親控除 | 納税者本人がひとり親である |

| 社会保険料控除 | 1年間で支払った社会保険料がある |

| 生命保険料控除 | 加入している生命保険の保険料を支払った |

| 地震保険料控除 | 1年間で支払った地震保険料がある |

| 小規模企業共済等掛金控除 | 小規模企業共済や個人型年金(iDeCo)などの掛金がある |

| 勤労学生控除 | 納税者本人が勤労学生である |

| 障害者控除 | 納税者本人または同一生計配偶者、扶養親族が障害者である |

| 住宅ローン控除 (2年目以降) | 自宅の購入にあたり住宅ローンを支払っている (2年目以降が対象) |

確定申告が必要な控除

以下は年末調整では受けられない控除です。該当する場合は確定申告を行う必要があります。

| 受けられる控除の種類 | 控除の内容 |

|---|---|

| 寄付金控除 | ふるさと納税(ワンストップ特例を利用しない場合)や国や地方公共団体への寄付などを行った |

| 医療費控除 | 納税者本人や生計を一にする配偶者、扶養親族の医療費が一定額を超えた |

| 雑損控除 | 災害や盗難、横領により損害を受けた |

| 住宅ローン控除(初回) | 自宅の購入にあたり住宅ローンを支払っている(初回のみ) |

年末調整の申告書を提出しないとどうなる?

年末調整に必要な申告書を勤務先に提出しなかった場合、年末調整が受けられず、以下のようなデメリットがあるといえます。

年末調整の申告書を提出しないことで、源泉徴収税額の差分が還付されなかったり、各種控除が受けることができなくなったりするだけではなく、翌年の住民税額も高くなる可能性があります。

年末調整が受けられなかった場合のデメリット

- 所得税の過払い分が還付されない

- 各種控除が受けられない

- 翌年の住民税額が高くなる

- 自身で確定申告をしなければならなくなる

所得税の過払い分が還付されない

毎月の給与などから差し引かれている源泉徴収税額は、あくまで概算の金額です。年末調整を行いその年の正しい課税所得額を算出することで本来納めるべき所得税額が確定し、源泉徴収税額が過払いであった場合には、差分が還付されます。

しかし、年末調整を受けられなかった場合は正しい所得税額が算出されず、源泉徴収税を払いすぎていたとしても還付を受けることはできません。

各種控除が受けられない

年末調整の申告書の記載に誤りがあったり未提出であったりした場合には、扶養控除や配偶者控除など、本来受けられるはずであったさまざまな所得控除や税額控除が受けられません。

翌年の住民税額が高くなる

給与所得者の翌年の住民税額は、年末調整により所得控除を適用された課税所得税額をもとに算出されます。

そのため、年末調整の申告書に誤りがあったり未提出であったりした場合は、正しく各種控除が受けられず課税所得額が多くなり、支払う住民税も高くなります。

自身で確定申告をしなければならなくなる

申告書の提出漏れや記載内容の不備など、従業員自身のミスで年末調整ができなかった場合、各種控除や所得税の還付を受けるには、確定申告を行う必要があります。

確定申告は、従業員自身が翌年2月16日〜3月15日の期間に手続きをしなければなりません。

2025年(令和7年)度の税制改正による年末調整の変更点

2025年(令和7年)度の税制改正の影響で、2025年度の年末調整はいくつか変更点が生じます。

大きな変更点として挙げられるのは、基礎控除と給与所得控除の引き上げ、特定親族特別控除の創設です。これにより、従来の扶養親族の年収の上限である「103万円の壁」が「123万円の壁」へと引き上げられ手取りが増えるなどの効果が期待できるほか、大学生年代の子を持つ親に対する税負担が軽減されるなどのメリットが見込まれます。

詳しくは、以下の記事で解説しています。

【関連記事】

2025年(令和7年)度の年末調整の変更点とは?対応の注意点なども解説

年末調整で提出する申告書類

年末調整の際に必要な申告書は、以下の4点です。

| 対象者 | 年末調整で必要な申告書 |

|---|---|

| すべての給与所得者 | ①給与所得者の扶養控除等(異動)申告書 |

| 控除が適用される人のみ |

②給与所得者の保険料控除申告書 ③給与所得者の基礎控除、配偶者(特別)控除、特定親族特別控除及び所得金額調整控除申告書 ④給与所得者の(特定増改築等)住宅借入金等特別控除申告書 兼 (特定増改築等)住宅借入金等特別控除計算明細書 |

なお、上記のうち「給与所得者の(特定増改築等)住宅借入金等特別控除申告書 兼 (特定増改築等)住宅借入金等特別控除計算明細書」は、税務署より送付されます。

年末調整の申告書の書き方を詳しく知りたい方は、以下の関連記事をご覧ください。

【関連記事】

【2025年最新】年末調整の書き方まとめ!書類別にわかりやすく解説(記入例つき)

①給与所得者の扶養控除等(異動)申告書

「給与所得者の扶養控除等(異動)申告書」は、年末調整の対象となるすべての給与所得者が勤務先に提出する必要があります。

配偶者控除や扶養控除、障害者控除、寡婦控除、勤労学生控除などを申告するほか、住民税に関わる扶養控除の手続きにも使用します。

2016年からは個人番号(マイナンバー)の記載が義務付けられましたが、会社がすでにマイナンバーを記載した帳簿を作成している場合は、省略することが可能です。マイナンバー記載の有無については勤務先によって異なるため、担当者に問い合わせてください。

出典:国税庁「給与所得者の扶養控除等の(異動)申告」

給与所得者の扶養控除等(異動)申告書の書き方について知りたい方は別記事「扶養控除申告書の書き方を記入例つきで解説【令和7年(2025年)版】」をご覧ください。

②給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書

出典:国税庁「令和7年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書」

「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特定控除申告書 兼 所得金額調整控除申告書」は、基礎控除、配偶者(特別)控除、所得金額調整控除を申告するための書類です。

控除対象者のみが提出する書類ですが、このうち基礎控除はその年の合計所得金額が2,500万円以下の人であれば対象となるため、ほとんどの給与所得者が提出しなければなりません。

出典:国税庁「No.1199 基礎控除」

出典:国税庁「給与所得者の基礎控除、配偶者(特別)控除及び所得金額調整控除の申告」

③給与所得者の保険料控除申告書

「給与所得者の保険料控除申告書」は、生命保険料や地震保険料などの保険料控除を申告するための書類です。申告対象となる控除がある場合のみ、必要事項を記入し勤務先に提出します。2024年分より「生命保険料控除」「地震保険料控除」「社会保険料控除」の続柄の記入が不要になりました。

生命保険料、地震保険料のほか、自身で社会保険料を支払っている場合も本申告書を提出します。また、iDeCo(個人型確定拠出年金)に加入している人は、この申告書のうち「小規模企業共済等掛金控除」の欄を使用し控除を申告します。

出典:国税庁「[手続名]給与所得者の保険料控除の申告」

生命保険料控除の書き方について知りたい方は別記事「生命保険料控除とは?適用限度額や年末調整の書き方、計算方法についてわかりやすく解説」をご覧ください。

④給与所得者の(特定増改築等)住宅借入金等特別控除申告書 兼 (特定増改築等)住宅借入金等特別控除計算明細書

住宅ローン控除(住宅借入金等特別控除)を申請するための書類です。マイホームを建築・購入したり増改築したりした際に組んだ住宅ローンについて控除を受けられます。

収入が給与所得のみの会社員が住宅ローン控除を利用する場合、控除を受ける最初の年は確定申告でのみ申告ができます。ただし2年目以降は、年末調整で手続きを行います。2年目以降は、以下の書類についてもあわせて提出が必要です。

- 年末調整のための(特定増改築等)住宅借入金等特別控除証明書

- 住宅取得資金に係る借入金の年末残高等証明書

出典:国税庁「年末調整で(特定増改築等)住宅借入金等特別控除の適用を受ける方へ」

住宅ローン控除申請の書類の書き方について知りたい方は別記事「令和6年最新 住宅借入金等特別控除申告書の書き方まとめ!住宅ローン控除などを解説」をご覧ください。

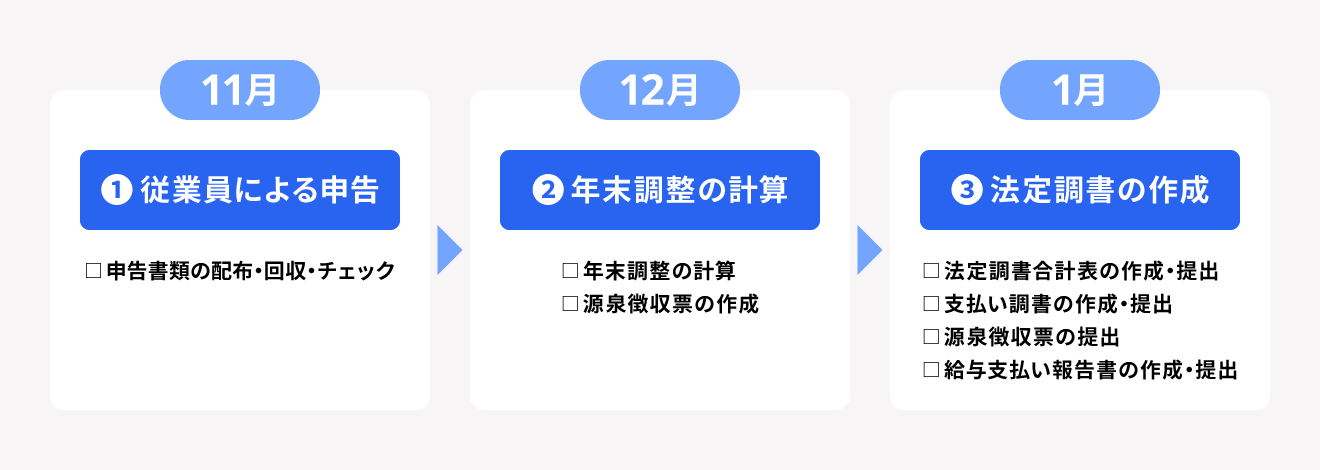

年末調整の流れと手順

年末調整の手続きは、11月から翌年1月下旬にかけて行われることが一般的です。

具体的な流れは、以下をご確認ください。

源泉徴収票を提出・回収

源泉徴収票には1年の収入や控除額、納付した所得税額が記載されています。各控除申告書に記載する内容が含まれているため、年末調整の際に必要です。

源泉徴収票は通常、勤務先の会社が用意しますが、年の途中で転職した従業員は前の勤務先で発行された源泉徴収票を年末調整時点で所属する勤務先に提出しなければなりません。

その年1年間をとおして同じ会社に勤務している場合には、源泉徴収票の提出は不要となります。

就業中の勤務先から源泉徴収票を求められたらすぐに提出できるよう、あらかじめ前職の源泉徴収票を用意しておきましょう。原則、源泉徴収票は退職日から1ヶ月以内に会社から交付されることになっています。前職の源泉徴収票がなければ年末調整ができません。

源泉徴収票が1ヶ月を過ぎても手元に届かない場合は、速やかに前職の担当者に問い合わせましょう。

出典:国税庁「No.7421 「退職所得の源泉徴収票」の提出範囲と提出枚数等」

申告書類を提出・回収

一般的には、10月中旬〜下旬に申告書が勤務先から従業員に配布され、11月ごろに勤務先から記入・提出を求められます。ただし、提出時期は会社によって異なるため、詳細は勤務先に確認しておきましょう。

年末調整の計算

従業員から提出された申告書をもとに、会社は従業員ごとに本来納めるべき所得税額を計算し、源泉徴収税額との差分を算出します。

計算は以下の流れで行われます。

年末調整の計算の流れ

①その年の給与収入を計算

② ①から給与所得控除を差し引き給与所得を計算

③ ②から所得控除を差し引き課税所得を計算

④課税所得から所得税を確定

⑤所得税額と年間の源泉徴収税額から過不足を算出

①その年の給与収入を計算

その年(1月〜12月)に支払われた給与や賞与の総額を計算します。以下では、年間の給与収入額が700万円、同一生計配偶者1名の場合を例に解説します。

② ①から給与所得控除を差し引き給与所得を計算

給与収入から給与所得控除を差し引き、給与所得を計算します。給与所得控除額は、給与収入額によって以下のとおり定められています。

| 給与収入額 | 給与所得控除額 | |

|---|---|---|

| 2025年(令和7年) | 2024年(令和6年)まで | |

| 162万5,000円まで | 65万円 | 55万円 |

| 162万5,001円から180万まで | 収入金額 × 40% - 10万円 | |

| 180万1円から190万まで | 収入金額 × 30% + 8万円 | |

| 180万1円から360万まで | 収入金額 × 30% + 8万円 | |

| 360万1円から660万まで | 収入金額 × 20% + 44万円 | |

| 660万1円から850万まで | 収入金額 × 10% + 110万円 | |

| 850万1円以上 | 195万円(上限) | |

今回の場合、計算式は以下のようになります。

7,000,000(円)-(7,000,000円 × 10% + 1,100,000円)= 5,200,000(円)

よって、この場合の給与所得額は520万円です。

③ ②から所得控除を差し引き課税所得を計算

「給与所得者の扶養控除等(異動)申告書」「給与所得者の保険料控除申告書」「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書」に記載された情報に基づいて、控除の額を計算します。

たとえば、基礎控除(63万円)、配偶者控除(38万円)、扶養控除(38万円)が適用となる方の場合、合計で124万円が控除されます。

380,000(円) + 630,000(円) + 380,000(円) = 1,390,000(円)

所得控除額139万円を、給与所得(②)から差し引きます。

5,200,000(円) - 1,390,000(円) = 3,810,000(円)

よって、今回の場合では、381万円が課税所得額です。

④課税所得から所得税を確定

③で求めた課税所得の金額を以下の速算表にあてはめ、所得税の税率と控除額を確認し、計算します。

所得税率の速算表

| 課税対象の所得金額 | 税率 | 控除額 |

| 1,000円〜1,949,000円 | 5% | 0円 |

| 1,950,000円〜3,299,000円 | 10% | 97,500円 |

| 3,300,000円〜6,949,000円 | 20% | 427,500円 |

| 6,950,000円〜8,999,000円 | 23% | 636,000円 |

| 9,000,000円〜17,999,000円 | 33% | 1,536,000円 |

| 18,000,000円〜39,999,000円 | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

今回の場合は課税所得額381万円のため、税率は20%、控除額は42万7,500円です。よって、以下の計算式より、所得税額は334,500円であることが分かります。

3,810,000(円) × 20% - 427,500(円) = 334,500(円)

住宅ローン控除が適用される場合には住宅ローン控除額を、上記で求めた所得税額から直接差し引きます。

⑤所得税額と年間の源泉徴収税額から過不足を算出

④で確定した所得税額(年調年税額)よりも、その年の給与から差し引かれた源泉徴収税額が多い場合はその差額が還付され、少ない場合は追加で徴収されます。

ほとんどの会社では、その年の12月分または翌年1月分の給与支給とあわせて還付または徴収が行われます。

税務署や市区町村に申告書類を提出

年末調整の計算後、会社は従業員から提出された以下の年末調整書類を翌年1月末までに税務署または従業員の居住する市区町村に提出します。

- 源泉徴収票

- 法定調書合計表

- 報酬、料金、契約金及び賞金の支払調書(必要な場合のみ)

- 給与支払報告書

2026年の年末調整を簡単に行う方法

年末調整の計算や従業員からの書類の回収、年調減税への対応などに追われていませんか?

年末調整や源泉徴収票の作成はもちろん、こうした手続きは年末調整ソフト「freee人事労務」 を使うことで、簡単に行えます。

年末調整の計算と従業員への用紙の配布・収集・確認をペーパーレス化

従業員はPCやスマホから情報を入力・確認するため、紙を大量に配る必要がなく、年末調整担当者が紙の情報を転記する手間が一切かからなくなります。

2026年の年末調整にも対応

2026年の年末調整に対応が必要な「所得税103万の壁・住民税100万の壁・学生アルバイト等の特定親族特別控除」にも年末調整ソフト「freee人事労務」 は対応予定です!

気になる方は、是非お試しください。

まとめ

年末調整は、給与所得者の毎月の給与や賞与から差し引かれた源泉徴収税額と、本来納めるべき所得税額の差分を精算するための手続きです。例年11月〜翌年1月にかけて手続きが行われますが、年の途中であっても年末調整が行われるケースもあります。

年末調整のプロセスには従業員側の作業と会社側の作業がそれぞれ発生します。流れを把握し、適切な控除や還付が受けられるように対応しましょう。

よくある質問

年末調整の対象になるのはどんな人?

「給与所得者の扶養控除等(異動)申告書」を会社に提出している従業員のうち、一定の要件にあてはまる人が年末調整の対象となります。

詳しくは、記事内の「年末調整の対象となる人」をご覧ください。

年末調整と確定申告の違いは?

年末調整と確定申告は、「所得税額を確定する手続き」という点では共通しているものの、その目的はそれぞれ異なります。年末調整は「給与所得者1年間の所得税額を計算し、過不足を精算するための手続き」であるのに対して、確定申告は「所得税額を確定させる手続き」です。

詳しくは、記事内の「年末調整と確定申告の違い」をご覧ください。

年末調整のスケジュールは?

年末調整は通常、その年の11月から翌年1月下旬にかけて手続きが行われます。従業員が行う作業と会社が行う作業のどちらもあるため、自分がすべきことやスケジュールについて把握しておく必要があります。

詳しくは、記事内の「年末調整の流れと手順」をご覧ください。

年末調整をやらないとどうなる?

年末調整を行わないと、従業員に次のようなデメリットが生じます。

- 所得税の過払い分が還付されない

- 各種控除が受けられない

- 翌年の住民税額が高くなる

- 自身で確定申告をしなければならなくなる

詳しくは記事内「年末調整の申告書を提出しないとどうなる?」をご覧ください。

監修 中村 桂太

建設会社に長期在籍し法務、人事、労務を総括。特定社会保険労務士の資格を所持し、労務関連のコンサルタントを得意分野とする。 ISO9001及び内部統制等の企業内体制の構築に携わり、 仲介、任意売却、大規模開発等の不動産関連業務にも従事。1級土木施工管理技士として、土木建築全般のコンサルタント業務も行う。