賃金台帳とは、 従業員の勤務時間及び支払われた賃金の詳細が記載された帳簿のことで、企業はこれの記録・管理を義務付けられています。

賃金台帳は記載される内容や記載しなければならない従業員の範囲、その保管期限なども法律で細かく定められているため、記載項目を把握し正確に記録する必要があります。

本記事では、賃金台帳の概要や記載項目、給与明細との違いについて詳しく解説します。また、保存期間や保存方法についてもまとめています。

目次

給与計算を自動化してラクに

freee人事労務なら給与計算を自動化し計算の手間を削減!

給与明細も1クリックで発行でき、初めてでも使いやすいです!

ぜひ一度、無料で資料ダウンロードしてみてください!

賃金台帳とは

賃金台帳とは、従業員に支払う給与の支払い状況や、勤務時間を記載した帳簿のことです。

労働基準法で定められている「法定三帳簿」のひとつであり、従業員を雇用するすべての企業(事業所)に作成・保管が義務付けられています。

法定三帳簿とは?

- 労働者名簿:日雇いの労働者を除く従業員の名簿

- 賃金台帳:給与の支払いを受けたすべての従業員の給与と勤務時間を記載した帳簿

- 出勤簿:出勤簿やタイムカードなどの勤務時間の記録

出典:厚生労働省「労働者を雇用したら帳簿などを整えましょう」

賃金台帳の対象となる従業員は、その企業(事業所)で働くすべての従業員が対象です。

雇用期間や勤務形態で記載項目に差はありますが、正社員・契約社員・アルバイト(パート)・短期雇用労働者など、雇用形態に関係なくすべての従業員の給与や勤怠情報を記載しなければなりません。

また、賃金台帳は従業員を雇用している事業所ごとに作成が必要です。複数の事業所が存在する企業は、事業所ごとに賃金台帳の作成が義務付けられます。

賃金台帳と給与明細の違い

賃金台帳と給与明細の記載内容は一部重複するものの、全く別物です。

給与明細は、企業が従業員一人ひとりに給与の総額とその内訳を通知するための書類です。 一方、賃金台帳は企業が作成・保存を義務付けられている帳簿のため、その目的や細かい記載ルールが異なります。

具体的には以下のような違いがあります。

| 賃金台帳 | 給与明細 | |

|---|---|---|

| 記載内容 |

|

|

| 法的根拠 | 労働基準法 | 所得税法 |

| 会社での保管 |

5年間 (当分の間は3年間) | 不要 |

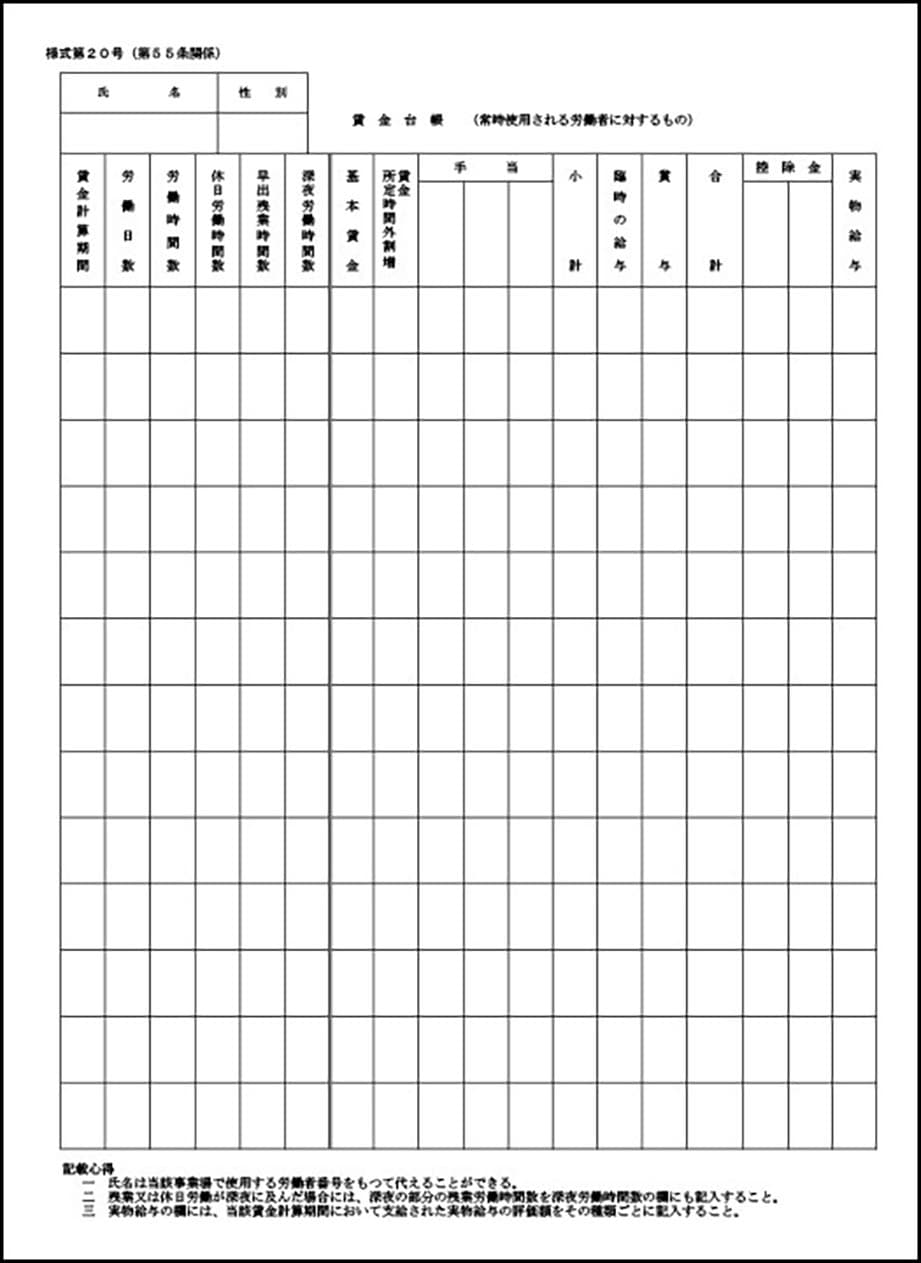

賃金台帳の記載項目

賃金台帳は、労働者ごとに以下の項目を正確に記載する必要があります。

賃金台帳の記載項目

- 従業員の名前と性別

- 賃金の計算対象期間

- 勤務日数と勤務時間数

- 時間外勤務時間数

- 深夜・休日勤務時間数

- 基本給や手当などの種類とその額

- 税金や保険の控除項目とその額

ここでは、それぞれの項目の詳細を解説します。

従業員の名前と性別

給与を支払われたすべての従業員の名前と性別を記入します。また、社員番号などを設定している企業であればそれも合わせて記載しましょう。

名前だけでなく性別も合わせて記載するのは、その賃金台帳がどの従業員の帳簿かを明確にするためです。

賃金の計算期間

賃金の計算期間とは、給与計算の対象期間のことです。賃金計算期間(締め日)は企業が自由に設定できますが、原則、以下の要件に従う必要があります。

- 毎月一定の期日に給与を支払う

- 1ヶ月に最低1回以上給与を支払う

ただし、日雇いの従業員については、この項目の記入は不要です。

【記入例】

- 月末締めの場合:2022年11月1日~11月30日

- 15日締めの場合:2022年11月16日~12月15日

労働日数と勤務時間数

賃金の集計期間内すべての労働日数と勤務時間数を記入します。なお、記入する労働日数と勤務時間は以下の内容を含みます。

労働日数と勤務時間数に含む内容

- 残業を含めた実際に勤務したすべての時間

- 有給休暇を取得した分の日数や時間

上記の内容は、出勤記録など正確な情報を基に記入しましょう。また、有給休暇分の日数や時間がどのくらいであったのかがわかるようにします。

時間外勤務時間数

時間外勤務時間の項目は、原則労働基準法の法定勤務時間を超える勤務時間について記載します。法定勤務時間とは、1日8時間・週40時間までの勤務時間のことです。

ただし、1日の労働契約時間が7時間であるなど、勤務形態や雇用契約によって時間外と認められる時間があればそちらの時間を記入します。

取締役員などの経営に関わる人は、一般の従業員と労働条件が異なるため、時間外勤務時間数の記入は不要です。なお、法定勤務時間数を超えて働く場合は、36協定の締結が必要なので注意しましょう。

【関連記事】

「36協定とは」残業時間の上限は何時間まで?

深夜・休日勤務時間数

時間外勤務時間数と同じように、深夜残業時間や休日出勤時間についても記入します。

深夜勤務時間の対象となる時間は、午後10時から朝5時まで、休日出勤は法定休日、または法定外休日(雇用契約上の休日)です。

深夜・休日勤務時間はもちろん、時間外労働には割増賃金の支払いが義務付けられています。正しく賃金が支払われているかを確認するための証拠になりますので、必ず正確な時間を記入しましょう。

ただし、取締役員などの経営に関わる人は一般の従業員と労働条件が異なるため、記入が必要なのは深夜勤務時間数のみです。

基本給や手当などの種類とその額

支払われる給与や手当は、課税所得や非課税所得、または割増賃金などが正しく支払われているか確認するため、項目ごとに記入しなければなりません。

記入項目

-

基本給

・ 時給や日給で雇用されている人は「時給(日給)×勤務時間数(労働日数)」で算出した給与額 - 残業手当(所定時間外割増手当)

- 住宅手当や通勤手当、役職手当などの各種手当

- 臨時手当

- ボーナス

労働基準監督署からの調査時には、勤務時間や時間外手当が正しく計算されているかだけでなく、基本給が各事業所の地域の最低賃金を下回っていないかも合わせて確認されます。

税金や保険の控除項目とその額

控除項目の記入欄には、以下の項目を記入します。

控除項目の記入例

- 所得税と住民税(源泉徴収税額)

- 健康保険料、厚生年金保険料などの社会保険料額

- 会社独自の取り組みによる控除など(企業年金など)

- 欠勤などで減額した給与

- その他、給与から控除されているもの

出典:厚生労働省「労働者名簿及び賃金台帳の調整と記録の保存(第107条~第109条)」

賃金台帳の作成方法

賃金台帳は厚生労働省で開示されているテンプレートもありますが、記載項目やそのルールが守られていれば、作成方法や保管方法は自由です。ここでは、賃金台帳の代表的な作成方法について解説します。

厚生労働省のテンプレート

厚生労働省の主要様式ダウンロードコーナーから賃金台帳のテンプレートが取得できます。

厚生労働省のテンプレートは、常時雇用されている従業員と日雇いの従業員で様式が異なるため、テンプレートを使用する場合は必ず種類を確認しましょう。

日雇い労働者に対する賃金台帳のテンプレートはこちらを使用します。

表計算ソフト

Excelなどの表計算ソフトを使用し、厚生労働省のテンプレートやオンライン上で参考に、または自社独自のテンプレートを作成することも可能です。

従業員ごとや年度別に関連書類とまとめて管理することもできるため、賃金台帳の保管が容易になります。

会計ソフト

会計ソフトで賃金台帳を作成することも可能です。

freee人事労務では、人事・労務にまつわる業務をまとめて行えるため、業務の効率化につながります。また、法改正にも対応しているため、賃金台帳以外の帳簿も適切に作成・保管ができます。

賃金台帳の保管期間と保管方法

賃金台帳の保管期間と保管方法は、労働基準法によって定められています。

2020年の改正労働基準法により、一部変更されているため注意が必要です。

賃金台帳の保管期間

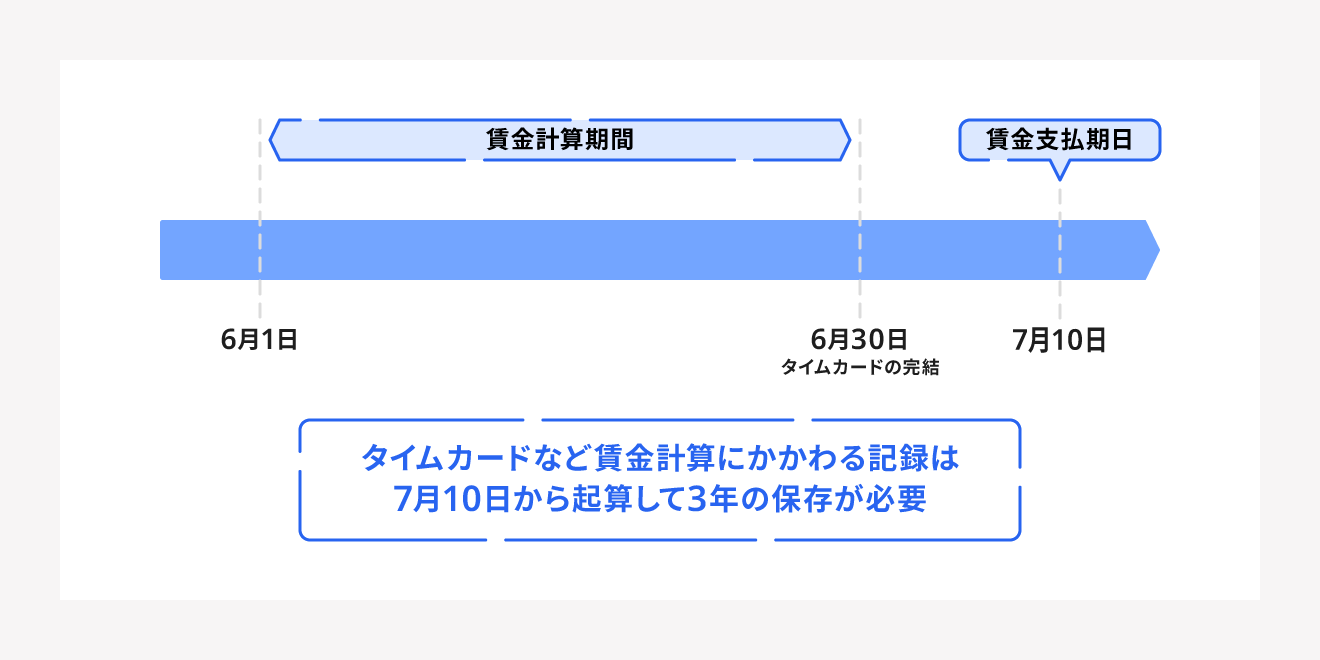

2020年の改正労働基準法にて賃金台帳の保管期限は3年から5年に延長されました。ただし、当分の間は経過措置として3年が適用されています。

保管期限は「最後に賃金台帳に記載した日」または「最後に賃金台帳に記載した日がその記録に関わる賃金の支払い期日より前」であれば、支払い期日から起算します。

以前は、最後に記録した日から起算されていましたが、こちらも改正労働基準法で変更されました。

賃金台帳の保管方法

賃金台帳の保管方法は紙・電子どちらでも問題ありません。ただし、電子保存の場合は、以下の項目が満たされている必要があります。

賃金台帳を電子保存する場合の条件

- 画面に表示し、印刷できる

- 労働基準監督官の臨検時にすぐに提出できる

- 間違ってまたは故意に消去、書き換えがされない

- 長期間保存できる

電子保存は紙媒体での保存と違い、書類の印刷や保管場所などのコストはありませんが、パソコン上またはクラウド上で管理するからこそ、セキュリティ対策は万全にしなくてはなりません。

賃金台帳に関する規定が守られていない場合

賃金台帳に関する規定が守られていない、または故意に違反した場合は労働基準法第120条により30万円以下の罰金が科せられます。

罰金が科せられる例として、以下のものが挙げられます。

- 賃金台帳の記載項目が不足している

- 賃金台帳を作成していない

- 賃金台帳の作成方法や保存方法が法的基準を満たしていない

一般的に故意または、労働基準監督署からの是正勧告に従わないなど、悪質であると判断されなければすぐに罰則が適用されることはありません。

まずは、法令に沿った賃金台帳の作成と保管をし、是正勧告を受け取ったら是正の期日までに適切に対応しましょう。

出典:e-Gov法令検索「労働基準法」

まとめ

賃金台帳とは、従業員を雇用するすべての企業(事業所)に作成・保管が義務付けられています。労働基準法で定められている記載項目を適切に記載しなければなりません。

賃金台帳は記載項目や、帳簿を作成しなければならない従業員の範囲などがほかの帳簿とは異なるため、帳簿に不備がないように、一つひとつ要件を確認して正確に賃金台帳の作成、保管を行いましょう。

勤怠管理をカンタンに行う方法

従業員の打刻情報の収集、勤怠情報の確認、休暇管理に毎日膨大な時間を割いていませんか?

こうした手続きは勤怠管理システム「freee勤怠管理」を使うことで、効率良く行えます。

freee勤怠管理は打刻、勤怠収集、勤怠・休暇管理を一つのサービスで管理可能

勤怠打刻はタイムカードやエクセルを利用し従業員に打刻作業を実施してもらったのちにエクセルなどに勤怠情報をまとめ勤怠・休暇管理を行なっていませんか?

勤怠管理システム「freee勤怠管理」では、従業員に行なってもらった勤怠打刻情報を全て自動で収集し勤怠情報の一覧をリアルタイムで作成します。

そこから勤怠情報の確認・修正が行える他に休暇管理も同時に実施することができます。

さらにそこからワンクリックで給与計算・給与明細発行を実施することができるので、労務管理にかける時間を劇的に削減することが可能です。

気になった方は是非勤怠管理システム「勤怠管理」をお試しください。

よくある質問

賃金台帳と給与明細の違いとは?

賃金台帳と給与明細の記載内容は一部重複するものの、その目的や細かい記載ルールが異なります。給与明細は従業員に渡すものなので、賃金台帳を代用することはできません。詳しい違いについて知りたい方はこちらをご覧ください。

賃金台帳は何のために必要?

賃金台帳の作成・保存は労働基準法で定められており、従業員を雇用するすべての企業(事業者)が作成しなければなりません。従業員へ給与の支払い状況や勤務時間を正しく管理するために必要な帳簿です。詳しくはこちらをご覧ください。

賃金台帳に記載する内容とは?

賃金台帳は労働者ごとに、以下の項目を適正に記載する必要があります。

・従業員の名前と性別

・賃金の計算対象期間

・勤務日数と勤務時間数

・時間外勤務時間数

・深夜、休日勤務時間数

・基本給や手当などの種類とその額

・税金や保険の控除項目とその額

項目ごとの詳しい記載内容についてはこちらをご覧ください。