年末にもらう源泉徴収票、ただ保管しているだけになっていませんか?

源泉徴収票とは、1年間(1月1日〜12月31日)に会社から支払われた給与の総額(年収)と、あなたが納付した所得税額、適用された控除などが記載された公的な書類です。転職やローンの審査など、収入を証明する重要な役割を果たします。

本記事では、源泉徴収票の基本的な役割から各項目の見方、発行されるタイミング、紛失時の対処法までを網羅的に解説します。源泉徴収票に記載された数字の意味を正しく理解し、ご自身の収入や税金について説明できるようになります。

▶︎ 源泉徴収票の発行ならシェアNo.1のfreee人事労務

目次

- 源泉徴収票とは?自分の所得税の状況を把握できる書類

- おさらい:源泉徴収の仕組み

- 源泉徴収票と給与支払報告書の違い

- 源泉徴収票はいつ発行される?

- ①年末調整の計算後

- ②退職時

- ③確定申告時

- ④収入証明が必要なとき

- 源泉徴収票の見方

- ①支払金額

- ②給与所得控除後の金額(調整控除後)

- ③所得控除の額の合計額

- ④源泉徴収税額

- 源泉徴収票の複雑な業務はシステムで自動化しませんか?

- 源泉徴収票がもらえないケースとその対処法

- 会社が発行してくれない・倒産した

- 前職から源泉徴収票を受け取っていない

- 前職の源泉徴収票が年末調整に間に合わない

- 源泉徴収票を紛失した

- 源泉徴収票作成や労務管理をカンタンに行う方法

- まとめ

- よくある質問

源泉徴収票の作成をボタン1つで安心・確実に

freee人事労務なら、社会保険料や雇用保険料、所得税などの計算も自動化し、給与明細を自動で作成。源泉徴収票もボタン1つで作成できます!

ぜひ一度、源泉徴収票を作成してみてください!

源泉徴収票とは?自分の所得税の状況を把握できる書類

源泉徴収票とは、1月1日〜12月31日の1年間に、会社が従業員に「支払った給与額」「源泉徴収した税額」「控除額」などを記載した書類のことです。年末調整が完了した後、または退職者が出た際に作成され、税務署や市区町村に提出されます。

源泉徴収票を見ると、1年間に会社から支払われた金額・納税した金額がわかるため、従業員が自身の所得税の状況を把握するためにも重要な書類です。

源泉徴収票は原則として、従業員1人につき、従業員用(1部)・税務署提出用(1部)・市区町村提出用(2部)の計4部を作成します。市区町村提出用は「給与支払報告書」という名称で、提出する年の1月1日時点で従業員が住民登録している市区町村に提出します。

年末調整時に作成する源泉徴収票は、毎年1月31日までに提出対象者分を税務署に提出しなければなりません。

おさらい:源泉徴収の仕組み

そもそも「源泉徴収」とは、給与・賞与から税金・保険料を徴収して、従業員の代わりに会社が納税する仕組みを指します。

会社が従業員に支払う報酬から所得税を差し引き、その金額を税務署に納付するため、従業員自らは確定申告を行う必要がありません。

源泉徴収においては、「年末調整」の手続きが必要となります。年末調整とは、「毎月の給与から源泉徴収した所得税の金額」と「本来徴収すべき1年分の所得税額」との差分を調整する手続きのことです。

具体的には、年末に会社が従業員の年間の所得を確定し、それまでに源泉徴収された税額と実際の税額を比較して、過剰に徴収された税金を還付したり、不足分を徴収したりします。これによって、従業員の納税額の申告を完了させることができます。

基本的に会社員の場合は、会社から都度の源泉徴収と年末の年末調整が行われるため、納税額を申告する「確定申告」は不要です。

ただし、副業での収入がある場合や収入金額(年収)が2,000万円を超えている場合など、一定の条件に該当する方は個人で確定申告をしなくてはいけません。

個人事業主の場合は、自分自身で計算して確定申告をする必要があります。

【関連記事】

源泉徴収とは?源泉徴収制度の基本や税額の計算方法などをわかりやすく解説

源泉徴収票と給与支払報告書の違い

源泉徴収票は従業員と税務署のほかに、市区町村に2部提出する必要があります。この市区町村に提出する2部の書類を「給与支払報告書」といいます。

源泉徴収票は納めた所得税を証明するため税務署へ提出し、給与支払報告書は住民税の計算のために市区町村へ提出する書類です。

| 源泉徴収票 | 給与支払報告書 | |

|---|---|---|

| 提出先 | 税務署 | 市区町村 |

| 税金の種類 | 所得税 | 住民税 |

| 電子申告サイト | e-Tax (国税電子申告・納税システム) | eLTAX (地方税ポータルシステム) |

給与支払報告書と源泉徴収票のフォーマットはほぼ同じですが、給与支払報告書には「普通徴収」と「特別徴収」を選択する項目があります。住民税は、給与支払報告書に基づいて計算されるようになります。

【関連記事】

従業員の住民税の計算方法は?会社側が行う対応まとめ

源泉徴収票はいつ発行される?

源泉徴収票は、必要なタイミングでいつでも発行することが可能です。一般的には、従業員に源泉徴収票が発行・交付されるタイミングがあります。

源泉徴収票が発行されるタイミング

- 年末調整の計算後

- 退職時

- 確定申告時

- 収入証明が必要なとき

①年末調整の計算後

年末調整の計算後のタイミングで源泉徴収票を渡すケースが一般的です。年末調整の計算後、12月後半から1月末の間に発行されます。

源泉徴収票は従業員に対する年末調整の「最終報告書」になるため、会社は年末調整の計算が完了したら、源泉徴収票を従業員に発行しなくてはなりません。

また、源泉徴収票は従業員と税務署に1部ずつ、市区町村には2部提出する必要があります。そのため会社は従業員1人に対して、合計で4部の源泉徴収票を発行します。

源泉徴収票の提出先と提出する部数

- 従業員:1部

- 税務署:1部

- 市区町村(給与支払報告書として):2部

税務署に提出する源泉徴収票は、前述の「従業員交付提出用の源泉徴収票」の書式に、マイナンバー(個人番号)を記載する項目が追加されています。

②退職時

会社は、退職した従業員に源泉徴収票を発行する義務があります。最後の給与や税金等の金額が決まってから発行になるため、退職から1ヶ月を目安に見ておくとよいでしょう。

このとき源泉徴収票に記載される金額は、退職する年の1月1日から、退職時点までに支払った給与や賞与、納付した所得税に基づきます。

なお、前職の源泉徴収票は、転職先の会社で行われる年末調整に必要です。保管しておき、転職先に自身で提出しましょう。

③確定申告時

退職した後に個人事業主になる人もいます。個人事業主は自分で所得を計算し、所得にかかる税金を計算・納税する必要があります。

その場合、納税額を算出し、税務署に確定申告を行います。このときに、前職で交付された源泉徴収票が必要になります。

また、個人事業主ではなく会社員の場合でも、年収が2,000万円を超える場合や、本業以外の副業で所得が20万円超になる場合は、確定申告をしなければなりません。

④収入証明が必要なとき

自動車や住宅の購入時に高額なローンを組む場合(金融機関などの審査)や、子どもを保育園に入園させる場合に収入証明が必要になることがあります。源泉徴収票は収入証明として有効な書類になります。

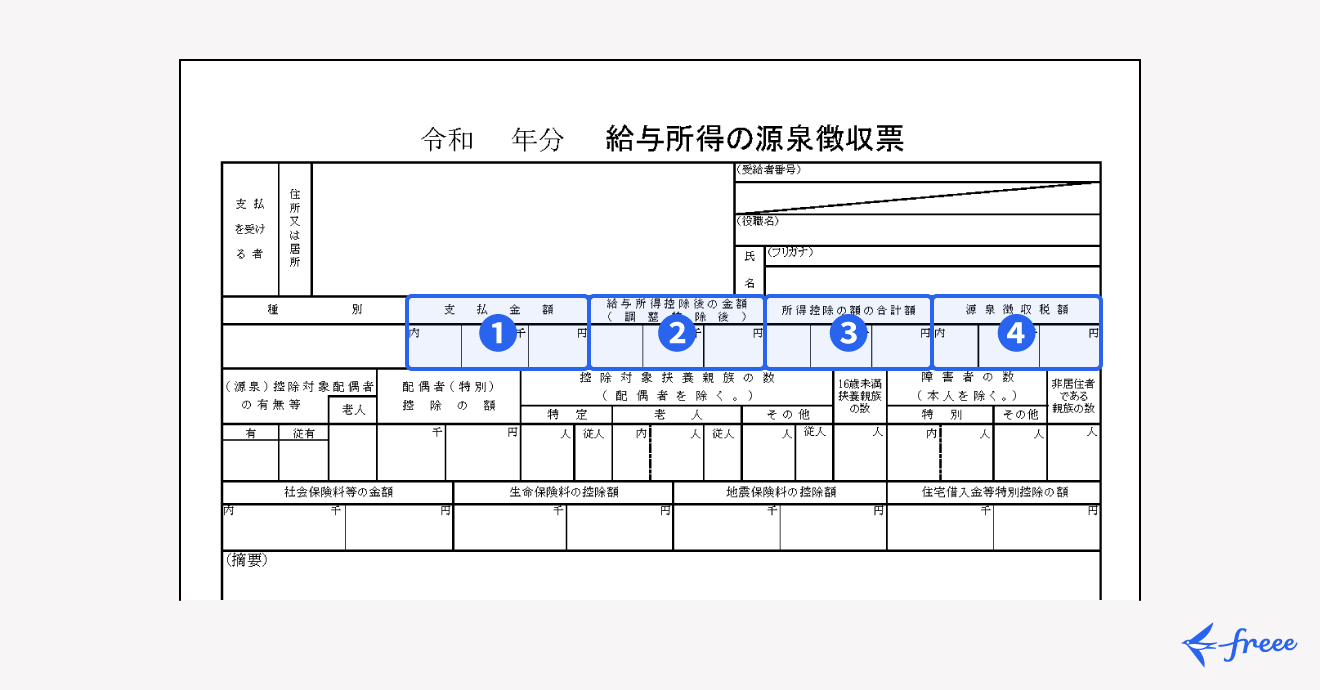

源泉徴収票の見方

ここでは、源泉徴収票の見方についてわかりやすく説明します。

具体的には「支払金額」「給与所得控除後の金額」「所得控除の額の合計額」「源泉徴収税額」に関して、それぞれ解説していきます。

①支払金額

支払金額には、給与や残業代、ボーナス(賞与)のほかにも、各種手当を含めた額面の総額が記載されます。

1月からの1年間に支給された給与の合計額が記載されるので、副業などをしていない場合、記載金額は年収とほぼ等しくなります。ただし以下の2点に注意しましょう。

非課税扱いの手当は支払金額の中に参入できない

非課税扱いの手当は、支払金額の中に算入してはいけません。非課税扱いとなる手当の中には、通勤費や、出張などで発生した費用などが含まれます。

前職の源泉徴収票は早めに発行してもらう

会社は、年の途中で他の会社から転職してきた従業員から、前職が発行した源泉徴収票を回収する必要があります。

前職が発行した源泉徴収票から、支払金額や徴収額の情報を得て、その年の支払金額を確定するためです。

もし前職の源泉徴収票を受け取っていない場合は、その従業員に発行してもらうよう依頼する必要があります。

②給与所得控除後の金額(調整控除後)

給与所得控除には、給与所得から控除される金額を記載します。

給与所得控除とは、給与を得ている人にも業務に関連する一定の支出があるという考え方に基づき、収入から自動的に一定額を経費とみなして差し引く制度のことです。これにより、納税額の基準となる課税所得が減少し、納税額が低くなることがあります。

個人事業主の場合は、事業に必要な文房具などの事務用品や交際費などの経費を収入から差し引いて確定申告することが可能です。

会社員にも業務に関連する支出があると考えられること、それを考慮して課税の公平性を保つことを目的に、給与所得控除後が設けられています。

給与所得控除の金額はそれぞれの年収(支払金額)によって変動します。

給与所得控除額

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) | 給与所得控除額 |

|---|---|

| 1,625,000円まで | 650,000円 |

| 1,625,001円から1,900,000円まで | |

| 1,900,001円から3,600,000円まで | 収入金額 × 30% + 80,000円 |

| 3,600,001円から6,600,000円まで | 収入金額 × 20% + 440,000円 |

| 6,600,001円から8,500,000円まで | 収入金額 × 10% + 1,100,000円 |

| 8,500,001円以上 | 1,950,000円(上限) |

出典:国税庁「源泉徴収のしかた 令和7年版」

出典:国税庁「令和7年度税制改正による 所得税の基礎控除の見直し等について(源泉所得税関係)」

「給与所得控除後の金額」の項目には、収入金額に対して上記の控除額を差し引いた金額が記載されます。

③所得控除の額の合計額

「所得控除の額の合計額」には、給与所得控除以外に次の2つの控除の合計額が記載されます。

計算対象期間における毎月の給与計算で控除してきた金額

毎月の給与から天引きされた社会保険料(健康保険料・厚生年金保険料・雇用保険料・企業共済掛金など)の年間合計額が含まれます。

年内で転職した場合など、計算対象期間内に前職分が含まれればそちらも合算されます。

年末調整で初めて控除される金額

配偶者控除や基礎控除など、年末調整で初めて記載する控除の合計額です。源泉徴収票の下部には、その内訳が記載されているので確認しましょう。

所得控除の額の合計額に含まれる控除には、以下のようなものがあります。

所得控除一覧

| 控除の種類 | 適用条件 | 控除額 |

|---|---|---|

| 雑損控除 | 災害や盗難、横領によって損害を受けた | 「(損害金額 + 災害等関連支出の金額 − 保険金等の額)− 総所得金額等 × 10%」と「(災害等関連支出の金額 − 保険金等の額)− 5万円」のいずれか多い方 |

| 医療費控除 | 一定額以上の医療費を支払った ※生計を同じくする配偶者やその他の親族も含まれる | (支払った医療費 − 保険金などで補填される金額)− 10万円※ ※その年の所得金額が200万円未満の人は所得金額 × 5% |

| 社会保険料控除 | 健康保険料や国民年金保険料などの社会保険料を支払った ※生計を同じくする配偶者やその他の親族も含まれる | 支払った保険料の合計 |

| 小規模企業共済等掛金控除 | 小規模企業共済の掛金を支払った | 支払った掛金の合計額 |

| 生命保険料控除 | 生命保険や介護医療保険、 個人年金保険で支払った保険料がある | 一定の方法で計算した金額

(最大12万円) |

| 地震保険料控除 | 地震保険料を支払った | 一定の方法で計算した金額

(最大5万円) |

| 寄附金控除 | ふるさと納税をはじめ、国・自治体や認定NPO法人などに対して寄附をした | 「寄附金支出合計額」と「総所得金額等 × 40%」のいずれか少ない方から2,000円差し引いた額 |

| 障害者控除 | 納税者や控除対象配偶者、扶養親族が障害者である | 一人につき、 ・障害者27万円 ・特別障害者40万円 ・同居特別障害者75万円 |

| 寡婦控除 | その年の12月31日時点で「ひとり親」に該当しない寡婦で一定の要件を満たしている (※)寡夫控除は2020年度分よりひとり親控除に変更 | 27万円 |

| ひとり親控除 | 納税者がひとり親で一定の要件を満たしている | 38万円 |

| 勤労学生控除 | 学校に行きながら働いている ※ただし、合計所得金額が85万円以下 | 27万円 |

| 配偶者控除 | 納税者の合計所得が1,000万円以下で、生計を同じくする配偶者の合計所得が58万円以下である

(給与のみの場合は給与収入が123万円以下) | 納税者本人の所得金額と控除対象配偶者の年齢に応じた金額

・一般控除対象配偶者は最大38万円 ・老人控除対象配偶者は最大48万円 (控除対象配偶者のうち年齢が70歳以上) |

| 配偶者特別控除 | 納税者の合計所得が1,000万円以下で、配偶者の合計所得が58万円超133万円以下である | 納税者本人の所得金額と控除対象配偶者の所得金額に応じた金額 最大38万円 |

| 扶養控除 | 16歳以上の子どもや両親などを扶養していて、被扶養者の合計所得金額が58万円以下である | ・一般控除対象扶養親族は38万円 ・特定扶養親族は63万円 (扶養親族が19歳以上23歳未満) ・老人扶養親族は最大58万円 |

| 基礎控除 | 原則、全ての人に適用 | 納税者の所得金額に応じた金額 (最大104万円) |

| 特定親族特別控除 | ⽣計を同じくする特定親族(19歳以上23歳未満、合計所得金額が58万円超123万円以下)がいる | 特定親族の合計所得金額に応じた金額 (特定親族一人につき、最大63万円) |

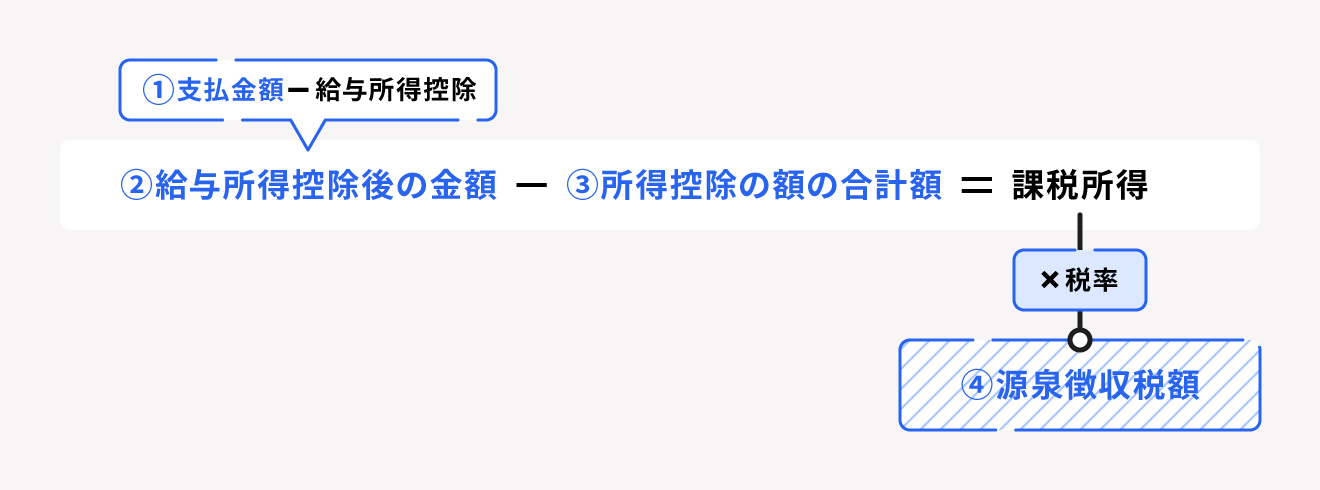

④源泉徴収税額

源泉徴収税額には、1年間で徴収した所得税の合計額が記載されます。源泉徴収税額は「(2)給与所得控除後の金額 -(3)所得控除の合計額」で算出が可能です。差し引かれた金額が課税対象となる金額となり、この金額に税率を掛けることで所得税の合計額が算出できます。

所得税額の計算式

所得税額 = 所得金額 × 税率 - 控除額

源泉徴収税額の税率と控除額は以下を参照してください。

所得税率の速算表

| 課税対象の所得金額 | 税率 | 控除額 |

| 1,000円〜1,949,000円 | 5% | 0円 |

| 1,950,000円〜3,299,000円 | 10% | 97,500円 |

| 3,300,000円〜6,949,000円 | 20% | 427,500円 |

| 6,950,000円〜8,999,000円 | 23% | 636,000円 |

| 9,000,000円〜17,999,000円 | 33% | 1,536,000円 |

| 18,000,000円〜39,999,000円 | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

源泉徴収税額の合計額を算出する計算式は、下記のようになります。

なお、年内に退職した場合、前職の会社から交付される源泉徴収票では②と③が空欄になっています。これは年末調整が行われる前の源泉徴収票のためです。

【関連記事】

所得税の計算方法は?税率・控除についてわかりやすく解説【令和6年最新】

源泉徴収票の複雑な業務はシステムで自動化しませんか?

従業員を雇用する企業にとって、源泉徴収に関連する業務は必須ですが、仕組みが複雑であるうえに速さと正確さが求められるため、負担になりがちです。

freee人事労務を導入すれば、毎月の給与計算データや従業員から回収した申告書情報をもとに、これらの計算から源泉徴収票の発行までを自動化できます。 詳しくはこちらをご覧ください。

源泉徴収票がもらえないケースとその対処法

会社は従業員に源泉徴収票を発行する義務がありますが、なにかしらの理由で源泉徴収票をもらえないケースも考えられます。

次の4つのケースに当てはまる場合、どのように対処するべきなのか、それぞれ解説していきます。

会社が発行してくれない・倒産した

原則として、会社には従業員に源泉徴収票を発行する義務があるため、会社都合で源泉徴収票を発行しないということは認められません。万が一、従業員から催促しても発行されない場合は、管轄する税務署からの指導が入ることがあります。

また、勤めていた会社が年末調整の前に倒産してしまったという場合は、担当者もいなくなり、源泉徴収票がもらえない可能性があります。その場合は、倒産後の処理を行う破産管財人に状況を確認してください。

会社が源泉徴収票を発行できない場合は、会社の所在地を管轄している税務署に「源泉徴収票不交付の届出書」を提出して、相談することをおすすめします。

前職から源泉徴収票を受け取っていない

前職の会社から源泉徴収票を受け取っていない場合は、会社の労務担当者に発行依頼をしてください。源泉徴収票の交付は会社の義務のため、発行を拒否すると所得税法違反に問われる恐れがあります。

万が一、会社が発行してくれない場合は、会社の所在地を管轄する税務署に「源泉徴収票不交付の届出書」を提出して相談しましょう。

前職の源泉徴収票が年末調整に間に合わない

前職での源泉徴収票の発行が年末調整に間に合わない場合は、自分で確定申告をしなければなりません。ただし、確定申告をする際にも源泉徴収票が必要になるため、確定申告の提出に間に合うように発行してもらいましょう。

会社が発行してくれない場合は、他のケースと同様に、会社の所在地を管轄する税務署に「源泉徴収票不交付の届出書」を提出して、相談する必要があります。

源泉徴収票を紛失した

源泉徴収票を紛失してしまったときは、会社や日本年金機構に依頼すれば再発行が可能です。

しかし、万が一会社が発行してくれない場合は、源泉徴収票がもらえないときのケースと同様に、会社の所在地を管轄する税務署に「源泉徴収票不交付の届出書」を提出して相談してください。

源泉徴収票作成や労務管理をカンタンに行う方法

源泉徴収票の作成はボタン1つで

気になった方は是非 freee人事労務の30日間無料お試し機能で源泉徴収票を作成してみてください!

まとめ

源泉徴収票とは、1年間の収入・控除額・納付した所得税額が記載された書類です。確定申告やローンの審査など、源泉徴収票が必要な場面は多いため、大切に保管してください。

また、会社側としても、従業員に代わって納めた所得税の金額がわかる書類です。金額や内訳にミスのないよう注意して源泉徴収票を作成・交付しましょう。

よくある質問

源泉徴収票とは?

源泉徴収票とは、1年間の収入・控除額・納付した所得税額が記載された書類のことです。

給与や賞与、各種手当に加えて、会社が代わりに納めた所得税額、配偶者控除や扶養控除・各種保険料なども記載されています。

詳しい見方については、記事内の「源泉徴収票の見方」をご確認ください。

源泉徴収票はいつ発行される?

源泉徴収票がないとどうなる

源泉徴収票がないと、会社で年末調整ができないため、自分で確定申告をする必要があります。ただし、確定申告をする際にも源泉徴収票が必要になるため、期日に間に合うように入手してください。

源泉徴収票が手元にない場合の対応については、記事内の「源泉徴収票がもらえないケースとその対処法」をご覧ください。

源泉徴収票がないと、会社で年末調整ができないため、自分で確定申告をする必要があります。ただし、確定申告をする際にも源泉徴収票が必要になるため、期日に間に合うように入手してください。

源泉徴収票が手元にない場合の対応については、記事内の「源泉徴収票がもらえないケースとその対処法」をご覧ください。