事業主は、基本的に源泉所得税を納める義務があります。その際に利用するのが「所得税徴収高計算書」と呼ばれる書類です。今回は、給与所得や退職所得に関連する所得税徴収高計算書を中心に紹介していきます。所得税徴収高計算書の入手方法や記載の仕方に加え、源泉所得税の納付方法および支払いが遅れた場合のリスクも含め、解説していきましょう。

所得税や住民税の計算を安心・確実に

freee人事労務なら、従業員情報や勤怠入力を基に自動で給与計算。

面倒な保険料や所得税の計算を自動化し、給与明細の作成まで行います!

ぜひ一度、お試しください!

「所得税徴収高計算書」とは

所得税徴収高計算書とは、事業主が定期的に源泉所得税を納める際に使用する納付書です。実際に利用する様式は、所轄税務署の窓口でもらうこともできますし、事業主の元へ郵送してもらうよう手配することも可能です。所得税徴収高計算書の様式は、国税庁のページでも紹介されています。

なお、源泉所得税の徴収対象となる所得の種類は全部で9種類にわたり、それぞれ使用する様式の種類が分かれています。どの納付書を選んだらよいかについては、前述の国税庁の公式サイトで確認することをおすすめします。

さらに、所得税徴収高計算書の給与所得および退職所得分の様式については2種類あり、源泉所得税の納付期限によって「一般用」と「納期特例分」に分かれています。以下では、これら2種類の様式についてみていきます。

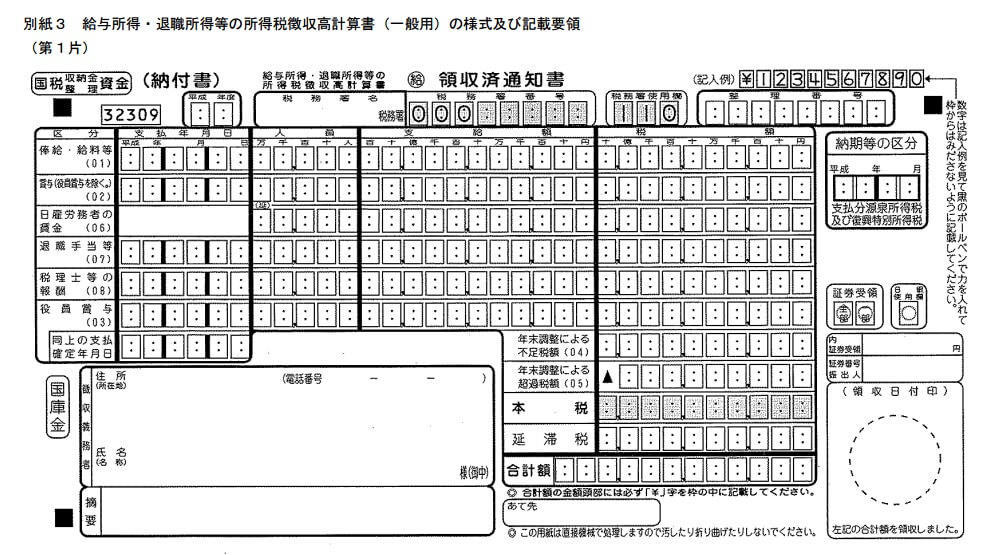

一般用の給与所得・退職所得等の所得税徴収高計算書

源泉所得税の支払いを毎月おこなう事業主が利用する様式は、一般用の所得税徴収高計算書(下図を参照)となります。給与の支払いを行なう事業主にとって、もっとも基本的な所得税徴収高計算書です。

引用元:国税庁

納期特例分の給与所得・退職所得等の所得税徴収高計算書

源泉所得税の支払いは、給与等の支払いをおこなった日の翌月10日までに完了するが原則です。しかし、給与の支払対象となる従業員が常時10人未満の事業主であれば、支払いの特例を選択することが可能です。特例では、給与や退職手当、あるいは税理士等の報酬や料金に関する源泉所得税を年2回にまとめて納付できます。

納期の特例を受けた事業主が利用する様式は、「給与所得・退職所得等の所得税徴収高計算書(納期特例分)」です。様式の詳細は、国税庁のページで確認することができます。

なお、特例の適用を受けたい事業主は、所定の届出様式「源泉所得税の納期の特例の承認に関する申請書」を提出し、税務署より事前に承認を受けなければなりません。申請書の様式は、国税庁のページで入手することができます。様式の各項目について具体的な記入方法も載っていますので、参考にしましょう。

ちなみに、特例制度に関する申請書の提出期限は特に設けられておらず、基本的には、申請書を提出した翌月に支払う給与等より適用開始となります。特例制度における源泉所得税の納付期限は、1月から6月分の支払給与等に関する分は7月10日、7月から12月までの支払給与等に関する分は翌年の1月20日です。

給与所得および退職所得用の「所得税徴収高計算書」の記入方法と注意点

記入する所得税徴収高計算書の種類を選んだ後は、納付書の様式に従って、「俸給・給料等」や「賞与」、「税理士等の報酬」など合計6つの区分ごとに、それぞれの項目の記入をおこないます。また、納付書の右端にある「納期等の区分」欄には、納期の特例を受けている事業主の場合、納期特例の対象期間の最初と最後の年月を記入しましょう。

納期の特例を受けない一般事業主の場合には、給与等を支給した翌月の年月のみ記入します。以下、各区分の記入時に気を付けるべき主な注意点を挙げました。

区分「俸給・給料等」

本区分には、給料や賃金といった通常の給与に加え、財産形成給付金のなかで、給与等の金額に相当するものも含めて記載します。なお、賞与と日雇労務者の賃金は、以下のように設けられている区分欄にそれぞれ記載しなければなりません。

「支払年月日」欄に記入に際し、同一の月内に給与等が複数回にわたり支払われている場合は、最終日を支払年月日として記載することになります。

区分「賞与」

役員賞与以外の賞与を記入する欄です。個人事業主の場合、必要経費に算入している賞与の額などを記載します。

区分「日雇労務者の賃金」

日々雇い入れしている労務者へ支払う賃金のうち、国税庁の「給与所得の源泉徴収税額表(日額表)」の「丙欄」を適用し、源泉徴収をおこなっている金額について記載します。なお、「人員」欄には、日雇労務者の延べ人数を記載しなければなりませんので、人員データを確認する際には注意が必要です。

※平成29年分の給与所得の源泉徴収税額表(日額表)は国税庁のページで確認することができます。

区分「退職手当等」

退職手当のほか、所得税法第31条の定めに基づき、退職手当等と同等とみなされる一時恩給などの一時金に関して、金額等を記載します。さらに、同じ年内に2ヶ所以上から退職手当等を受け取った受給者がいる場合には、「摘要」欄へその旨の記載も必要です。具体的には、所得税法第201条の第1項第2号および同条第3項に該当する受給者の人員や支給額、税額を記載します。

区分「税理士等の報酬」

「税理士等」には、外国法事務弁護士を含む弁護士のほか、公認会計士および会計士補、社会保険労務士や司法書士などへの報酬金額等を記載します。具体的に、どの士業への報酬が対象となるかは、国税庁のページ「税理士等の報酬」欄に具体的に列挙されています。

なお、土地家屋調査士や司法書士、海事代理士といった3つの業務に対する報酬額については、「摘要」欄に対象人員のほか、支給額と税額の記入も必要です。

区分「役員賞与」

ここでいう「役員賞与」とは、法人税法第2条第15号に基づいて支払われた役員賞与を意味しています。使用人兼務役員に対して支払われた使用人職務分の賞与は除かれますので注意しましょう。

支払いが確定した後、1年を経過した時点で未払いとなっている役員賞与に関して、源泉所得税を納付する場合には、納付書を別個に作成する必要があります。その際、「摘要」欄には「1年経過賞与分」と記載し、「支払年月日」欄は空欄のままで結構です。

源泉所得税の納付方法と納付遅れとなった場合のリスクとは

源泉所得税は、記入済みの所得税徴収高計算書と納付額を用意し、金融機関の窓口か所轄の税務署窓口で支払うことができます。なお、各窓口までの移動時間や手続きにかかる時間を短縮したい場合には、e-Taxソフトで徴収高計算書データを作成・送信し、電子納税をすると便利です。

源泉所得税を納付期限までに納められなかった場合、「不納付加算税」と「延滞税」が課されます。納付期限から1日のみの遅れであっても、これらの罰金を支払う義務が生じますので、日程には余裕を持って納付手続きをおこなうことが大切です。

不納付加算税の税率は、源泉所得税の10%が原則です。ただし、所得の種類別かつ法定納期限別の不納付加算税の金額が5,000円未満である場合には、通則法第119条第4項により、実質的に支払いが免除されます。

まとめ

定期的に源泉所得税を納めなければならない会社では、所得税徴収高計算書に記載するデータを正確かつ効率的にまとめられるよう、工夫が必要となります。給与や従業員データなど、必要なデータが抽出しやすいシステムや体制作りも、有効な解決策のひとつです。

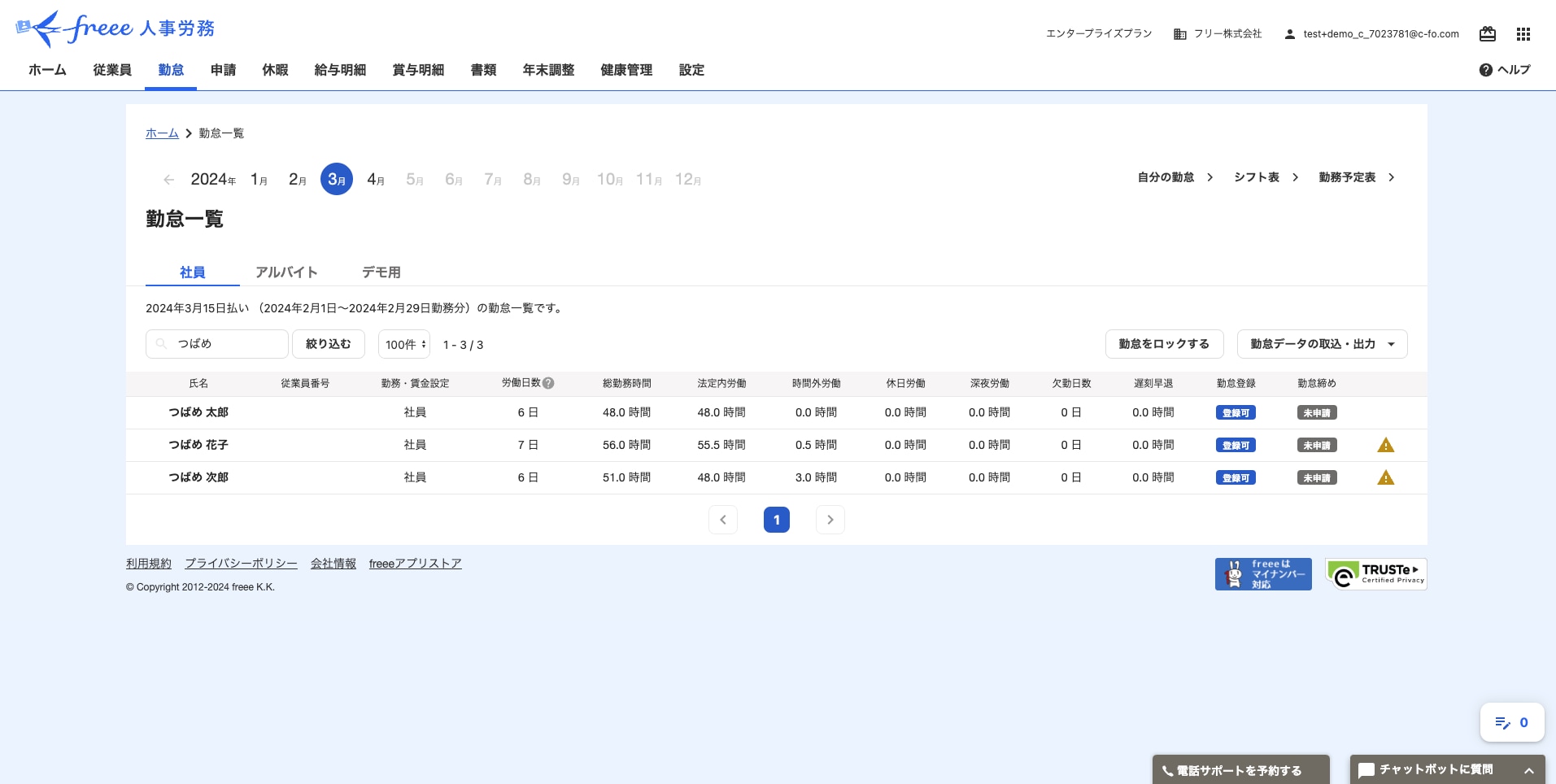

勤怠管理をカンタンに行う方法

従業員の打刻情報の収集、勤怠情報の確認、休暇管理に毎日膨大な時間を割いていませんか?

こうした手続きは勤怠管理システム「freee勤怠管理」を使うことで、効率良く行えます。

freee勤怠管理は打刻、勤怠収集、勤怠・休暇管理を一つのサービスで管理可能

勤怠打刻はタイムカードやエクセルを利用し従業員に打刻作業を実施してもらったのちにエクセルなどに勤怠情報をまとめ勤怠・休暇管理を行なっていませんか?

勤怠管理システム「freee勤怠管理」では、従業員に行なってもらった勤怠打刻情報を全て自動で収集し勤怠情報の一覧をリアルタイムで作成します。

そこから勤怠情報の確認・修正が行える他に休暇管理も同時に実施することができます。

さらにそこからワンクリックで給与計算・給与明細発行を実施することができるので、労務管理にかける時間を劇的に削減することが可能です。

気になった方は是非勤怠管理システム「勤怠管理」をお試しください。