国民年金の保険料は原則20歳~60歳まで支払いますが、厚生年金は60歳以降も支払います。本記事では、各保険料の支払い期間や支給額について解説します。

また、近年は厚生年金保険の適用範囲が拡大されるなど、公的年金制度を今後も継続させるべく制度の見直しがされているため、現在の制度からどのように変わるのか動向に注意しましょう。

▶︎人事・労務の業務をラクにしたいならシェアNo.1のfreee人事労務!

目次

社会保険料の計算や手続きを安心・確実に

freee人事労務なら、従業員情報や勤怠データを基に自動で給与計算します。

一人ひとりに合わせた社会保険料や雇用保険料、所得税を自動で計算するのでミスなく安心です。

ぜひ一度、お試しください!

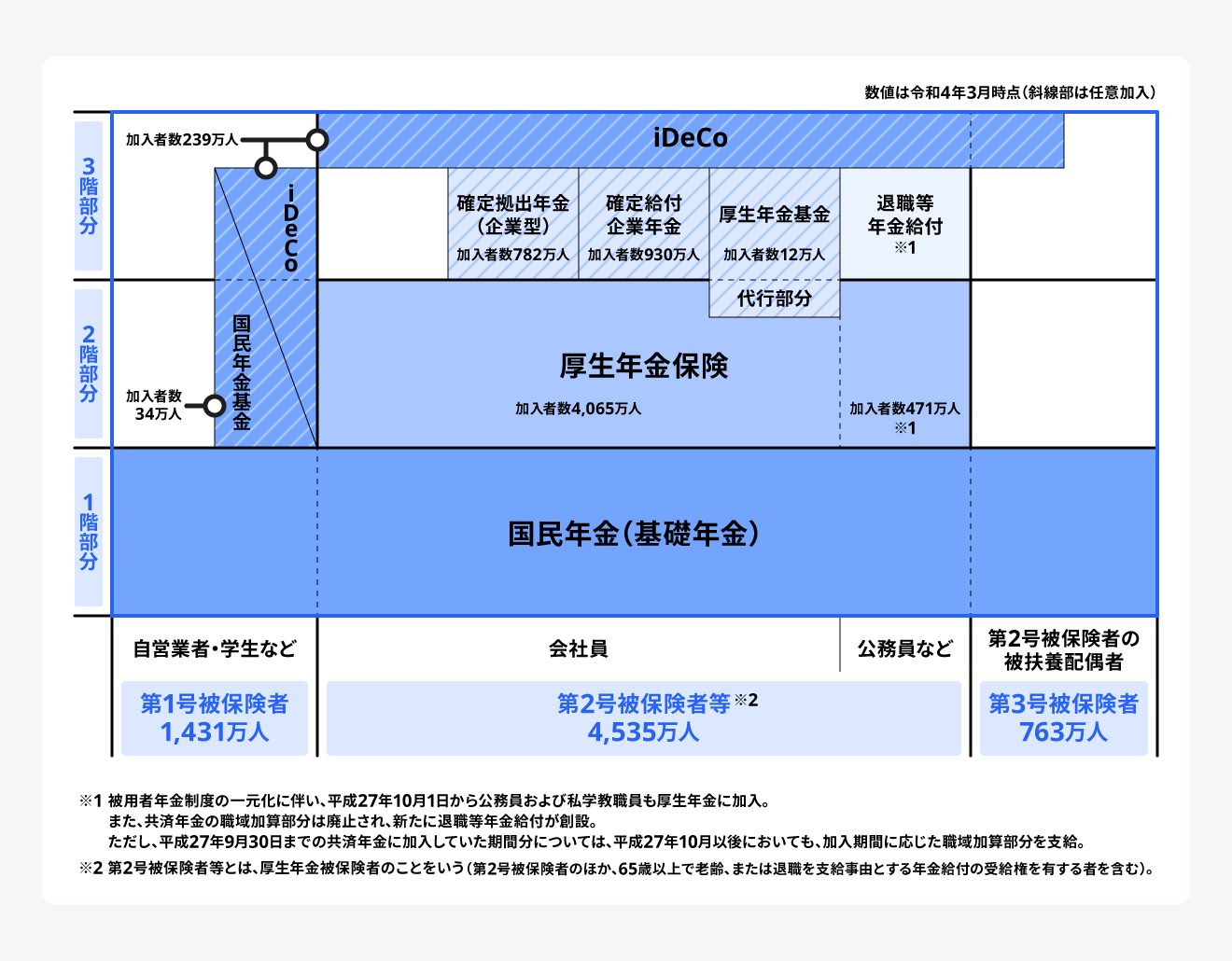

年金制度の仕組み

年金制度の被保険者の種別

- 第1号被保険者:自営業(フリーランス)や学生

- 第2号被保険者:会社員や公務員など

- 第3号被保険者:第2号被保険者の被扶養配偶者

年金制度の1階部分は国民年金、2階部分は第2号被保険者が加入する厚生年金保険です。

年金制度の3階部分は、私的年金保険としてiDeCo(個人型確定拠出年金)・企業型確定拠出年金・確定給付年金・厚生年金基金があります。

第1号被保険者は3階部分で、年金の上乗せを準備することも可能です。

国民年金の保険料はいつまで・いくら支払う?

国民年金の保険料は第1号被保険者・第3号被保険者の場合、原則20歳~60歳までの40年間、支払いが義務づけられています。保険料は年度ごとに調整されているため、一律の金額ではありません。2024年度の保険料は月16,980円でしたが、2025年度は530円引き上げられ、月17,510円です。

また、受給額の増額や受給資格が得られる保険料の支払期間を満たすため、60歳以降~65歳未満までは任意加入での支払継続も可能です。

なお、国民年金の保険料に月額400円の付加保険料を上乗せして納付すると、将来受け取れる金額を増やせます。

保険料は納付書を使って金融機関やコンビニなどから支払う以外に、口座振替やクレジットカード払いも可能です。一定期間分をまとめて前納すると、保険料が割引されます。

国民年金はいくらもらえる?

国民年金の老齢年金で受け取れる金額は、人口や所得水準などから調整されるため、一律で将来いくらもらえるとは決まっていません。

2025年度の新規裁定者(68歳到達年度前の受給権者)が受け取れる老齢基礎年金は、満額で月額69,308円です。

| 年度 | 2022年度 | 2023年度 | 2024年度 | 2025年度 |

|---|---|---|---|---|

| 国民年金受給額 (満額) | 64,816円/月 | 66,250円/月 | 68,000円/月 | 69,308円/月 |

受給額は保険料を納めた期間も反映されるため、納付していない期間がある場合、受給額は減少します。

第1号被保険者と任意加入被保険者であれば、付加年金が利用可能です。毎月400円の付加保険料を納めると、老齢基礎年金の年額に上乗せされた金額が受け取れます。

- 増加する受取額 = 200円 × 付加保険料納付月数

たとえば20年間(240ヶ月間)付加保険料を納めていると、老齢基礎年金の年額に上乗せされる金額は年間48,000円です。

ただし付加年金に加入している人は、国民年金基金に加入できません。

国民年金の任意加入制度とは

国民年金の任意加入制度とは、原則の加入期間である20歳から60歳までの間に、保険料の未納や免除、学生納付特例などがあったために、老齢基礎年金の受給資格期間を満たせない人、または満額の年金を受け取るための納付期間(40年間)に満たない人が、60歳以降も希望して国民年金に加入し、保険料を納めることができる制度です。

これは将来受け取る年金額を増やしたり、年金を受け取るための最低限の期間を確保したりするための重要な仕組みです。

任意加入の条件と手続き

国民年金の任意加入制度を利用するには、以下の条件をすべて満たす必要があります。

任意加入の条件

- 日本国内に住所がある60歳以上65歳未満の人

- 老齢基礎年金の繰り上げ支給を受けていない人

- 20歳から60歳までの保険料の納付期間が480ヶ月(40年)に満たない人

- 厚生年金保険や共済組合などに加入していない人(第2号被保険者ではないこと)

- 海外に住む20歳以上65歳未満の日本人(「特例による任意加入被保険者」として扱われる)

また、老齢基礎年金の受給資格期間(10年)を満たしていない場合には、特例として65歳以降70歳まで任意加入できる制度もあります(特例任意加入制度)。

任意加入を希望する場合、お住まいの市区町村役場の国民年金担当窓口、もしくはお近くの年金事務所で手続きを行います。手続きの際には、年金手帳やマイナンバーカード、本人確認書類などが必要です。制度の利用は、申し込みをした月から可能になります。

任意加入制度のメリットと注意点

任意加入制度は将来の年金受給額に直結するため、加入を検討する際はメリットと注意点を理解しておくことが大切です。

任意加入制度のメリット

- 未納期間や免除期間がある場合、任意加入で保険料を追納することで、老齢基礎年金の年金額が増額し、満額受給(40年納付)を目指せる

- 納付期間が10年未満で老齢基礎年金を受け取れない状態にある場合、任意加入によって期間を積み上げ、年金受給資格が得られる

- 第1号被保険者だった人は、任意加入期間中も付加年金(月々の定額保険料に加えて付加保険料を納めることで将来の年金額を増やす制度)を利用でき、さらに年金額を増やせる

任意加入制度の注意点

- 60歳以降も保険料の自己負担(全額)が発生するため、働いていない、または収入が少ない場合は、家計の負担となる可能性がある

- 年金を受け取れる年齢(原則65歳)を遅らせる繰り下げ受給を選択した場合も将来の年金額は増えるため、任意加入による増額と、繰り下げ受給による増額を比較検討する必要がある

- 任意加入期間は原則として65歳まで(特例で70歳まで)と上限が定められている

国民年金の保険料を支払わないとどうなる?

国民年金の保険料は20歳から60歳までの国民の義務であり、納付を怠ると以下のとおり将来の生活に重大な影響を及ぼす可能性があります。

もし経済的な理由で保険料の納付が難しい場合は、滞納する前に必ず年金事務所や市区町村の窓口に相談し、免除・納付猶予制度や学生納付特例制度といった公的な救済制度を利用できるか確認することをおすすめします。

老齢基礎年金が減額する

もっとも大きな影響は、将来受け取れる老齢基礎年金の金額が少なくなることです。

老齢基礎年金は、20歳から60歳までの40年間(480ヶ月)すべて保険料を納めることで満額が支給されます。つまり、未納期間があるとその期間に応じて年金額が減額されてしまいます。

さらに、保険料の納付期間が受給資格期間(10年)に満たない場合は、老齢基礎年金を一切受け取ることができなくなります。

障害年金・遺族年金が受け取れない可能性がある

国民年金は、老後の生活保障だけでなく、障害を負ったときや一家の働き手が亡くなったときの生活保障としての役割も担っています。以下の年金を受け取るためには、一定の保険料納付要件を満たしている必要があります。

- 障害基礎年金(病気やケガで障害を負った場合に支給される年金)

- 遺族基礎年金(国民年金に加入している人が亡くなった場合に、遺族に支給される年金)

納付を怠ると、万が一のことがあった場合に社会保障を受けられない可能性があります。

財産の差し押さえ(強制徴収)のリスクがある

納付すべき国民年金保険料を滞納し続けると、最終的に財産が差し押さえられる(強制徴収)リスクも考えられます。

納付期限が過ぎると、催告状や督促状が送られてきます。度重なる催告にも応じない場合、最終催告状が送られ、この時点で延滞金が発生します。最終催告にも応じず、滞納額が多いといった場合、年金事務所が財産調査を行い、預貯金や給与、不動産などが差し押さえの対象となります。

厚生年金の保険料はいつまで・いくら支払う?

厚生年金の保険料は、60歳を過ぎても企業に勤めていて加入資格があるなら、70歳到達まで支払います。70歳になると加入資格を失うため、保険料の支払いはありません。

ただし、要件を満たす人が70歳を過ぎても企業で勤める場合は、任意で厚生年金保険への加入が可能です。

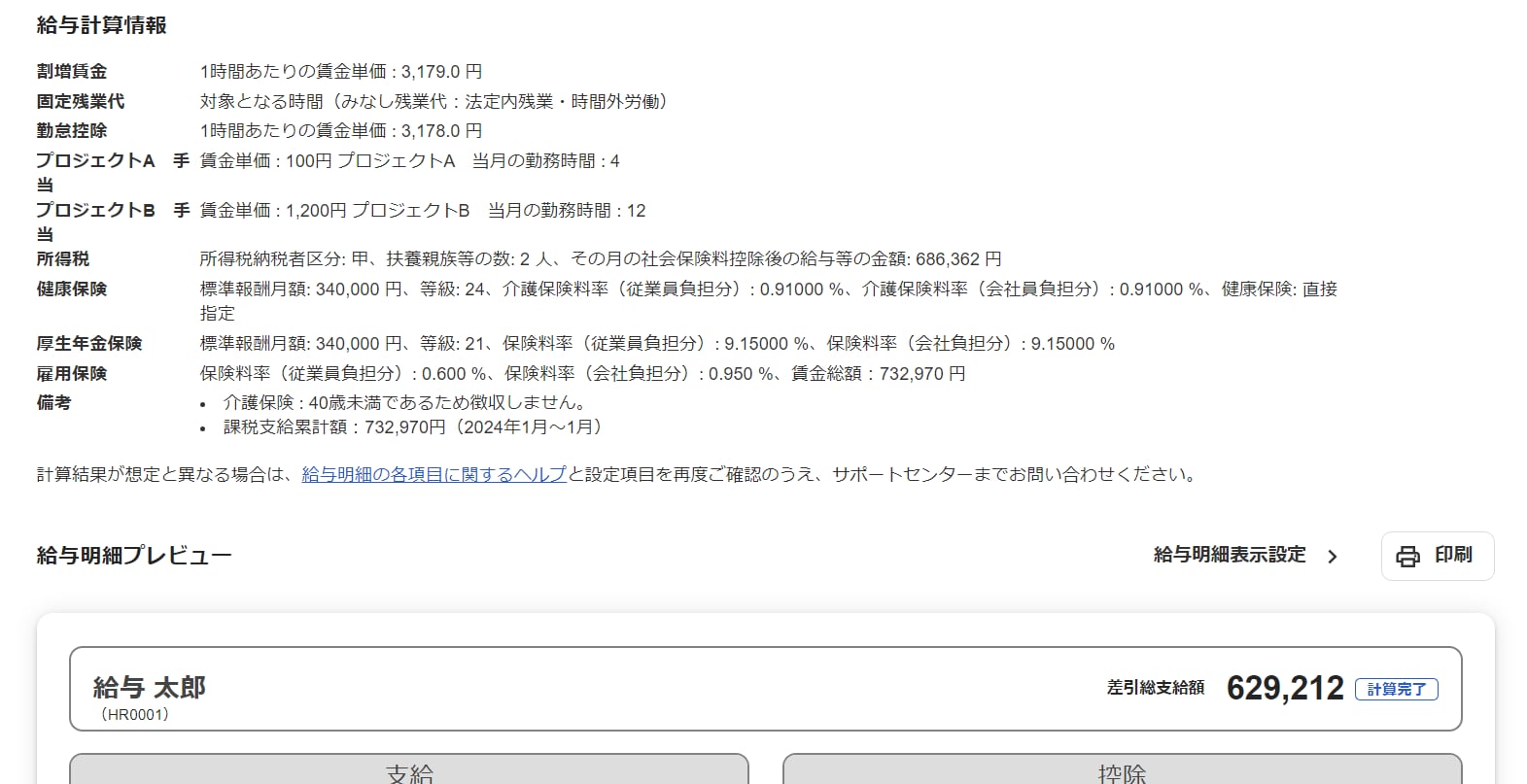

厚生年金の保険料は、収入によって支払う金額が変化します。厚生年金保険料の計算式は以下のとおりです。

- 厚生年金保険料 =(月々の給与 + 賞与)× 18.3%

保険料率は現在18.3%で固定されており、算出された保険料は事業主と被保険者が半分ずつ負担して支払います。

【関連記事】

厚生年金とは?総まとめ!制度と計算方法を分かりやすく解説

厚生年金はいくらもらえる?

老齢厚生年金がもらえるのは原則65歳からです。受給額は厚生年金に加入していた期間と報酬額に応じて、支払っていた保険料の金額で変化します。また、厚生年金へ加入していた期間がないと受け取れません。

国民年金を含めた老齢厚生年金の平均受給月額は、以下のとおりです。

| 年度 | 2019年度 | 2020年度 | 2021年度 |

|---|---|---|---|

| 厚生年金平均受給額(※) | 144,268円/月 | 144,366円/月 | 143,965円/月 |

※国民年金の基礎年金月額を含む

なお厚生年金の受給額は、以下の計算式で算出します。

- 厚生年金受給額 = 報酬比例部分 + 経過的加算 + 加給年金

報酬比例部分は、加入していた期間や過去の報酬などに応じて決まり、2003年3月以前と2003年4月以降の加入期間分に分けて計算します。

【A:報酬比例部分(2003年3月以前の加入期間分)】

平均標準報酬月額(※1) × 7.125 ÷ 1000 × 2003年3月以前の加入期間月数

【B:報酬比例部分(2003年4月以降の加入期間分)】

平均標準報酬額(※2) × 5.481 ÷ 1000 × 2003年4月以降の加入期間月数

※1平均標準報酬月額:各月の標準報酬月額の総額を2003年3月以前の加入期間で割って算出した額

※2平均標準報酬額:各月の標準報酬月額と標準賞与額の総額を2003年4月以降の加入期間で割って算出した額

就業をやめる年齢によって厚生年金はどう変わる?

65歳・70歳まで勤務を続けて厚生年金へ加入した場合、60歳で定年退職するよりも5年(60ヶ月)~10年(120ヶ月)長く保険料を支払います。

加入期間が長くなる分、老齢厚生年金を計算する際の報酬比例部分が増え、受け取れる年金額が増加します。

仮に平均標準報酬額が30万円で、65歳・70歳まで厚生年金へ加入した場合、増額する金額は以下のとおりです。

【65歳まで加入した場合の報酬比例部分の増額分】

30万円 × 5.481 ÷ 1,000 × 60ヶ月 = 98,658円

【70歳まで加入した場合の報酬比例部分の増額分】

30万円 × 5.481 ÷ 1,000 × 120ヶ月 = 197,316円

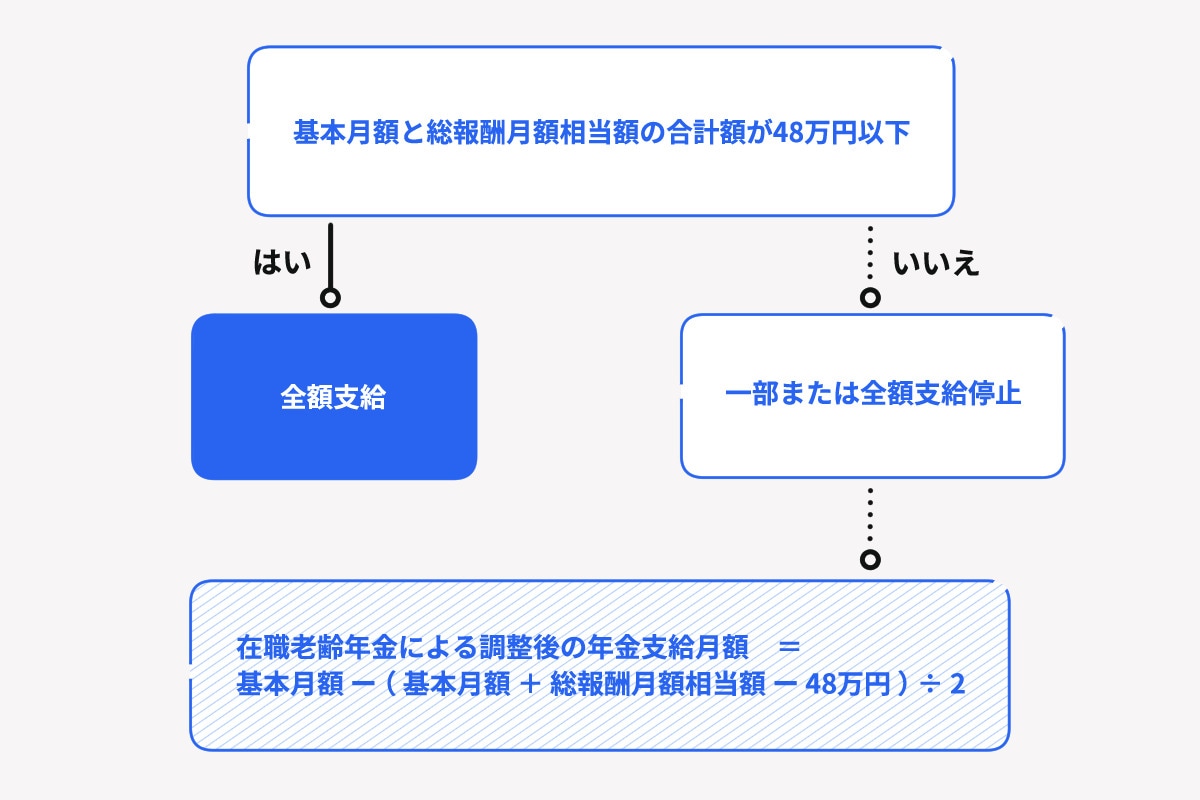

ただし以下に該当する場合は在職老齢年金といい、年金の一部または全額を支給停止されるケースがあります。

在職老齢年金が停止されるケース

- 年金を受け取りながら70歳未満で企業に勤めて厚生年金へ加入する場合

- 70歳以上で厚生年金の適用事業所に勤める場合

在職老齢年金は、厚生年金の額や給与・賞与に応じて支給停止されるかが決まり、基本月額と総報酬月額相当額で計算します。

基本月額は、加給年金額を除いた老齢厚生年金の月額です。総報酬月額相当額は、その月の標準報酬額に、その月以前1年間の標準賞与額の合計を12で割った金額を足して求めます。

【総報酬月額相当額の計算式】

(その月の標準報酬月額)+(その月以前1年間の標準賞与額の合計)÷ 12

基本月額と総報酬月額相当額の合計額が48万円以下ならば、在職老齢年金が支給されるのは全額です。しかし48万円を超える場合、年金受給額が調整され、在宅老齢年金の一部または全額を支給停止されます。

【調整後の年金受給月額】

基本月額 -(基本月額 + 総報酬月額相当額 - 48万円)÷ 2

支給停止または支給額の変更は、基本月額と総報酬月額相当額の合計が48万円を超える期間中は適用され続けます。

※65歳未満の方の令和4年3月以前の年金については、支給停止の計算方法が異なります。

厚生年金保険の適用範囲の拡大

2016年から従業員数501人以上の企業では正社員だけでなく、要件を満たすパート・アルバイト従業員も、厚生年金保険の加入対象になりました。

また、2024年10月からは従業員数51人以上の企業でも、要件を満たすパート・アルバイトが適用対象になりました。

適用対象に該当するパート・アルバイト従業員の条件は、以下のとおりです。

パート・アルバイト 厚生年金保険の適用要件

- 2ヶ月を超える雇用期間が見込まれる

- 週20時間以上の所定労働に就く

- 月額賃金88,000円以上(年収換算約106万円以上)受け取る

なお、学生は条件を満たしても厚生年金保険の適用範囲に含まれませんが、休学中や夜間学生は加入対象です。

社会保険の手続きや保険料の計算をラクにする方法

社会保険料の計算含む、給与計算事務全体を効率化

freee人事労務では、従業員情報や最新の料率にもとづいて、社会保険の計算をミスなく効率的に行えます。

また、勤怠管理をクラウド上で行うことで、勤怠データをリアルタイムに集計でき、ワンクリックで給与計算・給与明細の発行が完了します。

気になった方は是非労務管理システム「freee人事労務」をお試しください。

まとめ

国民年金の保険料は原則、20歳~60歳までの40年間支払い、会社員や公務員などで厚生年金に加入する場合は、70歳まで保険料を支払います。

国民年金は任意加入で65歳まで支払い続けることができ、保険料を支払う期間が長いほど、受給額も多くなります。一方で、保険料を納付していない期間がある場合などは、受給額も少なくなるため要注意です。

近年では少子高齢化や労働人口の減少を受けて社会保険の適用範囲が拡大されるなど、制度にも変化が生じています。年金の保険料や受給額などが変わる可能性もあるため、今後の動向に注目しましょう。

よくある質問

国民年金保険料はいつまで(何歳まで)支払う?

国民年金保険料の支払いは、原則60歳までです。

国民健康保険料をいつまで支払うか、詳しく知りたい方は「国民年金の保険料はいつまで・いくら支払う?」をご覧ください。

厚生年金保険料はいつまで(何歳まで)支払う?

厚生年金保険料の支払いは、加入資格があるなら70歳までです。

厚生年金保険料をいつまで支払うか、詳しく知りたい方は「厚生年金の保険料はいつまで・いくら支払う?」をご覧ください。