監修 好川寛 プロゴ税理士事務所

個人で飲食店を経営している場合、基本的には各年の所得について確定申告を行う必要があります。

確定申告の方法には青色申告と白色申告の2種類がありますが、飲食店では大きな節税効果が期待できる青色申告がおすすめです。

本記事では、飲食店が行う確定申告の流れや経費として計上できる費用の種類、注意点などを詳しく解説します。確定申告が不要なケースや青色申告のメリットも紹介するので、ぜひ参考にしてみてください。

目次

- 飲食店経営では確定申告が必要

- 確定申告しないとどうなる?

- 確定申告が不要なケース

- 2025年度の税制改正により基礎控除の内容が変更されました

- 飲食店における確定申告方法の種類

- 青色申告

- 白色申告

- 飲食店の確定申告には青色申告がおすすめ

- 飲食店における確定申告のやり方・流れ

- 1.帳簿書類の整理を行う

- 2.必要書類の準備をする

- 3.所得税額を計算し確定申告書を作成する

- 4.確定申告書、添付書類を税務署に提出する

- 5.所得税を納付する

- 飲食店が確定申告で経費にできる費用の種類

- 飲食店が確定申告する際のポイント・注意点

- 自宅兼店舗の家賃は家事按分する

- まかないは福利厚生費に計上できる場合がある

- 自家消費した分は売上に計上する

- 高額な設備投資等の費用は減価償却を行う

- 確定申告しない場合は住民税の申告が必要

- まとめ

- 確定申告を簡単に終わらせる方法

- よくある質問

freee会計で確定申告に必要な書類を自動作成!

freee会計は、○×形式の質問に答えていくだけで確定申告に必要な書類を自動作成できます。面倒な計算も自動化するので、会計知識のない人にもおすすめ!

飲食店経営では確定申告が必要

確定申告とは、1年間の所得に対する所得税を計算し、申告・納税する一連の手続きです。本業として飲食店経営をしている個人事業主は、年間の売上から必要経費を差し引いた所得金額が48万円を超える場合は、自身で確定申告を行わなければなりません。

所得税を計算するにあたっては、総所得金額等から「所得控除額」を差し引いた金額を課税対象の所得額として扱います。

所得税額の求め方

所得税額 =(総所得金額等 − 所得控除額)× 税率 − 税額控除額

合計所得金額が2,400万円以下の場合は、所得控除のひとつである「基礎控除」として48万円が控除されます。そのため、年間の所得が48万円以下であれば課税対象の所得額が0円となり申告は不要に、所得が48万円を超えれば課税所得額が生じるため申告・納税が必要になるのです。

会社員など給与所得がある人が副業として飲食店を経営する場合は、飲食店経営の年間所得を含む、本業の給与以外の所得の合計が20万円を超えると確定申告が必要です。

出典:国税庁「手順2 収入金額等、所得金額を計算する」

出典:国税庁「所得税のしくみ」

出典:国税庁「確定申告が必要な方」

確定申告しないとどうなる?

確定申告が必要であるにもかかわらず申告を行わなければ、ペナルティとして、本来納めるべき所得税とは別に延滞税や加算税が課される可能性があります。

また、無申告であることによって事業者としての信用が損なわれることも、大きなリスクです。追加の設備投資などを行うために融資を受けたい場合に、審査に通りにくくなったり、取引先との関係に影響が及んだりすることも考えられます。

確定申告が必要な場合は、必ず申告期間(原則、翌年の2月16日〜3月15日)内に申告・納税を行いましょう。確定申告に不安がある方は、会計ソフトの活用や税理士への相談を検討してみてください。

出典:国税庁「No.2024 確定申告を忘れたとき」

確定申告が不要なケース

個人事業主として飲食店経営をしていて、確定申告が不要なケースとしては次のふたつが挙げられます。

確定申告が不要なケース

- 年間の所得が48万円以下の場合

- 会社員として給与を受け取りながら副業で飲食店を営んでおり、年末調整済みの給与以外の所得が20万円以下の場合

年間の所得が基礎控除額(現在は48万円)以下の場合、つまり所得税額の計算において残額がない場合は、確定申告をする必要はありません。

ただし、青色申告で赤字が出た場合、確定申告を行うことで赤字を翌年以降3年間繰り越せる「純損失の繰越控除」が適用できるため、申告した方が有利なケースもあります。

また、1ヶ所または複数の勤務先から給与を受け取っていて、副業として飲食店を営んでいるケースでは、本業の給与以外の年末調整を受けていない給与所得・その他の所得の合計金額が20万円以下のときは確定申告が不要です。

2025年度の税制改正により基礎控除の内容が変更されました

2025年の税制改正で、基礎控除額の見直しが行われました。飲食店経営者の確定申告の要否を分ける基準として「48万円」を紹介しましたが、改正後はこの限りではありません。

2025年12月1日の施行日以降の基礎控除額は、以下のとおりです。

| 合計所得金額 | 基礎控除額 |

|---|---|

| 132万円以下 | 95万円 |

| 132万円超 336万円以下 | 88万円(2027年分以後は58万円) |

| 336万円超 489万円以下 | 68万円(2027年分以後は58万円) |

| 489万円超 655万円以下 | 63万円(2027年分以後は58万円) |

| 655万円超 2,350万円以下 | 58万円 |

なお、所得金額が2,350万円を超える場合の基礎控除額には、変更はありません。

出典:国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について」

出典:国税庁「No.1199 基礎控除」

飲食店における確定申告方法の種類

飲食店が行う確定申告の方法には、「青色申告」と「白色申告」の2種類があります。青色申告と白色申告の主な違いは、以下のとおりです。

| 青色申告 | 白色申告 | |

|---|---|---|

| 事前申請 | 必要 | 不要 |

| 節税効果 | 高い | 低い |

| 記帳形式 | 複式簿記 ※10万円の青色申告特別控除を受ける場合は簡易(単式)簿記 | 簡易(単式)簿記 |

| 作成・提出書類 | 多い | 少ない |

青色申告

青色申告とは、定められた帳簿を作成し、その記帳内容をもとに申告・納税を行う申告方法です。

基本的には取引の内容を複式簿記で記帳することが求められるため手間がかかりますが、青色申告特別控除をはじめとしたさまざまな税制上の優遇措置が受けられます。青色申告を選択し一定の要件を満たすことで適用を受けられる特典には、主に以下のようなものがあります。

青色申告の特典

- 「青色申告特別控除」として最大65万円を所得金額から差し引ける

- 家族への給与を経費にできる

- 赤字の繰越し・繰戻しができる

- 30万円未満の減価償却資産を取得した際、一括で経費計上できる

たとえば青色申告特別控除の要件を満たし、65万円の控除が受けられる場合、基礎控除(48万円)と合わせて113万円を所得金額から差し引くことができ、税負担を軽減できます。

ただし、青色申告を行うためには、決められた期日までに税務署に「所得税の青色申告承認申請書」を提出しなければなりません。青色申告承認申請書の提出期限は以下のとおりです。

青色申告承認申請書の提出期限

- 以前から事業を営んでいて白色申告から青色申告に変更したい人は、青色申告をしようとする年の3月15日まで

- 年度の途中で開業した場合は、開業日から2ヶ月以内

出典:国税庁「所得税の青色申告承認申請書」

出典:国税庁「No.2070 青色申告制度」

出典:国税庁「所得税の青色申告取りやめ届出書」

【関連記事】

青色申告とは? 白色申告との違いや確定申告のやり方をわかりやすく解説

白色申告

白色申告は、青色申告の承認を受けていない事業者が行う確定申告の方法です。比較的簡易な方法(単式簿記)で帳簿を作成し、その記帳内容をもとに申告・納税を行います。

青色申告に比べて税制上のメリットは少ないものの、記帳方法や手続きがシンプルで、申告の負担を軽減できます。

また、事前に届出を行う必要がないのも白色申告の特徴です。青色申告承認申請書を提出しなければ、その年の確定申告では自動的に白色申告を行うことになります。

【関連記事】

白色申告とは?青色申告との違いやメリット・やり方を解説

飲食店の確定申告には青色申告がおすすめ

青色申告におけるさまざまな税制上の優遇措置は、飲食店経営者にとっても大きなメリットとなります。

飲食店経営者にとっての青色申告のメリット

- 最大65万円の特別控除が受けられる

- 家族への給与を経費にできる

- 赤字の繰り越し・繰り戻しができる

- 30万円未満の資産取得の際に一括で経費計上できる

たとえば、家族が従業員として店を手伝っている場合、青色申告を選択して一定の条件を満たせば、家族に支払った給与を全額経費として計上できます。白色申告でも、事業に専従する人に関する控除はありますが、青色申告の方がより高い節税効果を期待できます。

また設備投資や原価の高騰などさまざまな要因で赤字が出た場合、青色申告を行うことで赤字の繰越し・繰戻しが可能です。

つまり、赤字を翌年以降に繰り越し、最大3年間にわたってその年の所得から控除したり、前年が黒字であった場合に赤字を前年に繰り戻し、前年の所得から控除して所得税の還付を受けたりできるのです(赤字の繰戻しができるのは、前年も青色申告を行っていた場合のみです)。

これらの点をふまえ、飲食店では青色申告による確定申告がおすすめです。

出典:国税庁「No.2070 青色申告制度」

出典:国税庁「No.2072 青色申告特別控除」

飲食店における確定申告のやり方・流れ

飲食店経営者が行う確定申告のやり方・流れは、以下のとおりです。

飲食店の確定申告の流れ

- 帳簿書類の整理を行う

- 必要書類の準備をする

- 所得税額を計算し確定申告書を作成する

- 確定申告書、添付書類を税務署に提出する

- 所得税を納付する

1.帳簿書類の整理を行う

確定申告を正しく行うためには、その年の売上やかかった経費などの各取引を正確に帳簿に記録し、それらを裏付ける書類を保管しておくことが重要です。

確定申告の時期が近づいてきたら、まずは日々の営業で作成・受領した請求書や領収書、伝票などの書類と帳簿を照らし合わせ、漏れなく記帳できているか改めて確認します。

青色申告を行う場合、以下の帳簿書類の作成・保管が求められます。

| 帳簿 | ・仕訳帳 ・総勘定元帳 ・現金出納帳 ・売掛帳 ・買掛帳 ・経費帳 ・固定資産台帳 など |

|---|---|

| 決算関係書類 | ・損益計算書 ・貸借対照表 ・棚卸表 など |

| 現金預金取引等 関係書類 | ・領収書 ・小切手控 ・預金通帳 ・借用証 など |

| 取引に関して作成・受領した その他の書類 | ・請求書 ・見積書 ・契約書 ・納品書 ・送り状など |

上記の帳簿書類は、一定期間の保存が義務付けられています。青色申告では、帳簿や決算関係書類、現金預金取引等関係書類は原則7年間、その他の書類は5年間の保存が必要です。

【関連記事】

帳簿とは?台帳との違い、主要簿と補助簿の分類を簡単に解説

2.必要書類の準備をする

飲食店の確定申告で必要な書類には、以下のようなものがあります。

飲食店の確定申告における必要書類

- 確定申告書

- 青色申告決算書(白色申告の場合は収支内訳書)

- マイナンバーカードまたは番号確認書類と身元確認書類

- 銀行口座番号がわかるもの(還付がある場合)

ほかに、社会保険料控除や生命保険料控除など控除の適用を受ける場合は、各控除についての申告に必要な書類も準備します。

確定申告の必要書類については、別記事「確定申告の必要書類・添付書類は? 準備するものをケース別にわかりやすく解説」もあわせてご確認ください。

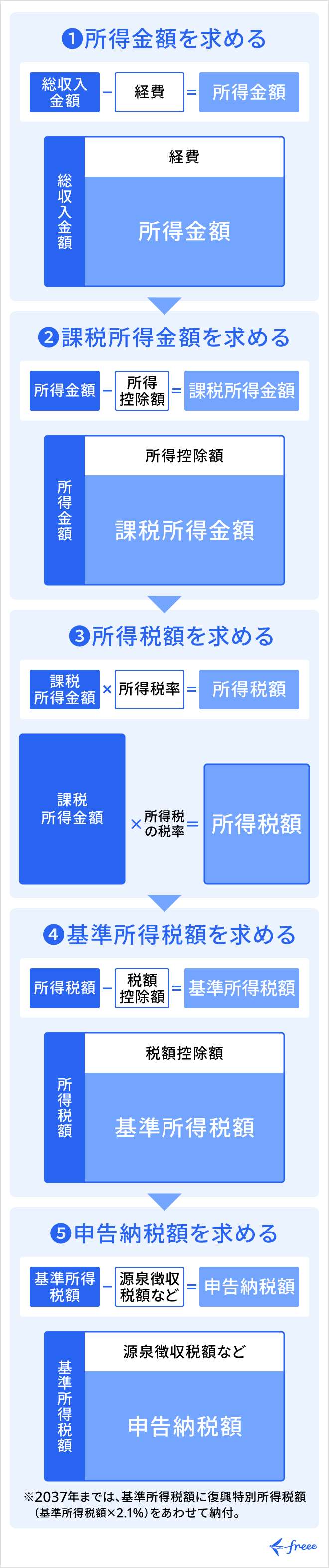

3.所得税額を計算し確定申告書を作成する

必要書類がそろったら所得税額を計算し、確定申告書を作成します。所得税額の計算には主に5つのステップがあります。流れは下図のとおりです。

ここからは、以下のケースを例として所得税を算出する方法を詳しく解説していきます。

- 飲食店経営による年間の総収入金額:1,000万円

- 事業の年間必要経費:600万円

- 青色申告特別控除:65万円

- 基礎控除:48万円

- 生命保険料控除:10万円

①所得金額を求める

年間の「所得金額」とは、年間の総収入金額から必要経費を差し引いた金額のことです。本業として飲食店経営を行い、その他の所得がない場合は、飲食店の年間の売上金額から必要経費を差し引いた金額がその年の所得金額にあたります。

青色申告特別控除の適用を受ける場合は、必要経費に加えて青色申告特別控除額も総収入金額から差し引かれます。

所得金額

= 総収入金額 − 必要経費 − 青色申告特別控除額

= 10,000,000 − 6,000,000 − 650,000

= 3,350,000円

出典:国税庁「No.2072 青色申告特別控除」

出典:国税庁「No.1350 事業所得の課税のしくみ(事業所得)」

②課税所得金額を求める

次に、所得金額から所得控除額を差し引いて「課税所得金額」を求めます。

課税所得金額

= 所得金額 − 所得控除額

= 3,350,000 − (480,000 + 100,000)

= 2,770,000円

なお所得控除とは、納税者の事情に応じて適切に所得税が計算されるように配慮した制度のことです。基礎控除や配偶者控除、生命保険料控除など16種類あり、それぞれに設けられた要件を満たすことで控除が受けられます。

【関連記事】

税金の控除制度とは? 所得控除・税額控除の種類や違いを解説

出典:国税庁「所得税のしくみ」

出典:国税庁「No.1100 所得控除のあらまし」

③所得税額を求める

次に、課税対象となる所得金額に対する所得税額を求めます。所得税額は、以下の速算表を活用し、課税所得金額に所得税率をかけ合わせて控除額を差し引くことで、簡単に求められます。

所得税率の速算表

| 課税対象の所得金額 | 税率 | 控除額 |

| 1,000円〜1,949,000円 | 5% | 0円 |

| 1,950,000円〜3,299,000円 | 10% | 97,500円 |

| 3,300,000円〜6,949,000円 | 20% | 427,500円 |

| 6,950,000円〜8,999,000円 | 23% | 636,000円 |

| 9,000,000円〜17,999,000円 | 33% | 1,536,000円 |

| 18,000,000円〜39,999,000円 | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

所得税額

= 課税所得額 × 税率 − 控除額

= 2,770,000 × 10% − 97,500

= 179,500円

④基準所得税額を求める

続いて、所得税額から税額控除額を差し引き「基準所得税額」を算出します。

税額控除とは、所得税額から直接控除額を差し引ける制度です。税額控除には、主に以下のようなものがあります。

- 住宅ローン控除(住宅借入金等特別控除)

- 配当控除

- 外国税額控除

今回のケースでは、税額控除に該当するものはありません。

出典:国税庁「所得税のしくみ」

出典:国税庁「No.1200 税額控除」

⑤申告納税額を求める

最後に、実際に納めるべき「申告納税額」を算出します。2037年までは、基準所得税額に復興特別所得税額(基準所得税額 × 2.1%)をあわせた金額を納めます。

復興特別所得税額

= 基準所得税額 × 2.1%

= 179,500 × 2.1%

= 3,759円

申告納税額

= 基準所得税額 + 復興特別所得税額 − 源泉徴収税額など※

= 179,000 + 3,759

= 182,759円

※飲食店では稀ですが、源泉徴収された売上があった場合にはここで差し引きます。

確定申告書を紙で取得して自身で計算・記入する方法もありますが、国税庁の「確定申告書等作成コーナー」を利用すれば、システム上の案内に沿って入力していくだけで簡単に確定申告書が作成できます。

出典:国税庁「所得税のしくみ」

4.確定申告書、添付書類を税務署に提出する

確定申告書と添付書類の作成が完了したら、期限までに所轄の税務署に提出します。提出期間と提出方法は、以下のとおりです。

| 提出期間 | 2月16日~3月15日 (開始日・終了日が土日祝日の場合は、その翌平日が開始日・終了日) |

|---|---|

| 提出方法 | ・e-Tax(電子申告) ・税務署への郵送 ・税務署の窓口への持参 |

「確定申告書等作成コーナー」で確定申告書を作成した場合は、そのままe-Taxで提出でき、税務署に実際に足を運ぶ必要はありません。

窓口に持参して提出する場合、申告期間の終了日が近くなると税務署が混み合うため、期間終了日までに余裕を持って申告を行いましょう。

出典:国税庁「申告書の提出方法」

出典:国税庁「No.2072 青色申告特別控除」

5.所得税を納付する

申告した所得税の納付期限は、確定申告の期限と同様、申告対象となる年の翌年3月15日までです。

所得税の納付方法には、以下の7種類があります。

所得税の納付方法

- 預貯金口座からの振替納税

- ダイレクト納付(e-Taxによる口座振替)

- インターネットバンキングやATMからの納付

- クレジットカード納付

- スマートフォンアプリ納付(金額に制限あり)

- コンビニ納付(金額に制限あり)

- 金融機関や税務署での窓口納付

なお、納付方法によっては納付税額に応じた決済手数料がかかることがあります。

出典:国税庁「【税金の納付】」

出典:国税庁「G-2-4 クレジットカード納付の手続」

飲食店が確定申告で経費にできる費用の種類

申告する所得税額の計算においては、総収入金額から「必要経費」を差し引いて所得金額を求めます。

必要経費として計上できるのは、事業で売上を得るために直接必要となった費用です。飲食店経営においては、以下のような費用を必要経費として計上できます。

| 勘定科目 | 費用の例 |

|---|---|

| 仕入高 | 原材料や商品を仕入れたときの費用(ただし、年末に残った食材等の在庫分は「棚卸資産」として経費から除外する) |

| 給与(給料賃金) | 従業員の給料や退職金、食費、現物給与(被服など) |

| 租税公課 | 印紙代や事業用物件の固定資産税、会費、組合費、賦課金 |

| 荷造運賃 | 商品の包装材料費や荷造りのための運賃、デリバリーサービス(Uber Eatsなど)の利用手数料など |

| 水道光熱費 | 水道・電気・ガス代 |

| 広告宣伝費 | 新聞や雑誌などの広告、チラシ、ショーウインドウの陳列装飾のための費用 |

| 通信費 | 飲食店で使用している電話料金、切手代 |

| 接待交際費 | 取引先を接待する飲食代や中元・歳暮の費用 |

| 損害保険料 | 店舗や厨房設備に対する火災保険、自動車の損害保険、さらに食中毒など万一のトラブルに備える各種保険料 |

| 修繕費 | 店舗や自動車、器具備品などの修理代 |

| 消耗品費 | 飲食店で使う文房具や包装紙・袋、割り箸、おしぼりなどの費用(10万円未満または使用可能期間が1年未満) |

| 減価償却費 | 建物や建物附属設備、器具備品、車両などの償却費 |

| 外注工賃 | 修理・加工を外注した場合の工賃 |

| 福利厚生費 | 従業員の慰安、医療、衛生、保健のための費用や従業員の保険料・掛金の事業主負担分 |

| 利子割引料 | 事業資金の借入金の利子、受取手形の割引料 |

| 地代家賃 | 店舗、工場、倉庫を借りている場合の家賃 |

| 支払報酬料 | 税理士や弁護士、公認会計士への報酬や料金 |

なお、勘定科目とは、費用がどのような取引で発生したものかをわかりやすく記帳するための、区分名のようなものです。詳しくは、別記事「勘定科目とは?仕訳方法や設定のポイントについてわかりやすく解説」をあわせてご確認ください。

飲食店が確定申告する際のポイント・注意点

飲食店の確定申告においては、以下のポイント・注意点を押さえておきましょう。

飲食店の確定申告におけるポイント・注意点

- 自宅兼店舗の家賃は家事按分する

- まかないは福利厚生費に計上できる場合がある

- 自家消費した分は売上に計上する

- 高額な設備投資等の費用は減価償却を行う

- 確定申告しない場合は住民税の申告が必要

自宅兼店舗の家賃は家事按分する

自宅の一部を飲食店の店舗として利用しているのであれば、家賃や光熱費の一部を経費として計上できます。

経費計上するにあたっては、該当する家賃や光熱費のうち事業に使用した分の割合を算出し、その分の金額を計上します。これを家事按分といいます。

たとえば、1階(50㎡)を店舗、2階(50㎡)を自宅として利用しており、30万円の家賃を払っている場合、事業使用割合は50%で、家賃30万円の50%にあたる15万円を毎月の経費として計上できます。

費用 × 事業使用割合

= 300,000円 × 50%

= 150,000円

なお、家事按分について詳しくは、別記事「家事按分とは?個人事業主が知っておくべき経費計上の仕方や計算方法についてわかりやすく解説」をあわせてご確認ください。

出典:国税庁「No.2210 必要経費の知識」

まかないは福利厚生費に計上できる場合がある

従業員へのまかないは、以下ふたつの条件を満たすことで福利厚生費として経費計上できます。

たとえば、1食あたりの材料費が400円(うち従業員の負担が200円)のまかないを月に15回支給している場合、店舗が従業員に支給する食事代は3,000円のため、福利厚生費への計上が可能です。

会社負担分

=(400円 − 200円)× 15回

= 3,000円

上記の条件を満たさなければ、会社負担分が「従業員の給与」として課税されます。

出典:国税庁「No.2594 食事を支給したとき」

自家消費した分は売上に計上する

自家消費とは、事業用の商品や食材を自分や家族のために消費することです。個人経営の飲食店では、店舗のために仕入れた食材を自分の夕食の材料にしたり、店舗で売っている商品を店内で家族に食べさせたりするケースが自家消費にあたります。

自家消費した際は、「仕入価格」または「販売価格の70%」のいずれか高いほうの金額を売上として計上しなければなりません。

出典:国税庁 確定申告書等作成コーナー「家事消費などの収入金額」

高額な設備投資等の費用は減価償却を行う

長期間の使用によって経年劣化が生じるような高額な資産については、購入した年に一括で経費にするのではなく、その費用を耐用年数に応じて分割して経費計上します。これを減価償却といいます。

飲食店では、冷蔵庫や製氷機などの厨房機器や、調理器具などが減価償却の対象にあたります。たとえば、24万円の冷蔵庫を購入した場合、冷蔵庫の減価償却資産としての耐用年数は6年であるため、24万円分を6年かけて経費として計上(償却)していきます。

なお、青色申告をしている場合は、年間300万円までであれば、30万円未満の減価償却資産をその年に一括償却することができます。

減価償却について詳しくは、別記事「減価償却とは?償却できる資産や計算方法、耐用年数をわかりやすく解説」をあわせてご確認ください。

確定申告しない場合は住民税の申告が必要

所得税の確定申告を行うと、その内容が自治体に連携されて住民税の計算が行われるため、住民税に関する計算や申告は不要です。

しかし、年間の飲食店事業の所得が48万円以下であるときなど、確定申告の義務がなく確定申告を行わない場合は、住民税の申告を行わなければなりません。

住民税の申告方法については別記事「住民税申告とは?申告方法や申告が必要・不必要な人などについて解説」をご確認ください。

出典:東久留米市「確定申告と住民税申告の違いについて知りたいです。確定申告をしたら住民税の申告もする必要がありますか。」

※2025年12月1日以降は、税制改正によって基礎控除の内容が変わります。

まとめ

飲食店を開業した場合は、年間の売上から必要経費を差し引いて算出した所得金額に応じて所得税額を求め、確定申告を行う必要があります。

日々の営業で発生した請求書や伝票などをきちんと保管したうえで記帳を行い、スムーズに確定申告ができるように準備しましょう。

飲食店経営者が行う確定申告では、青色申告を選ぶのがおすすめです。最大65万円の特別控除が受けられるほか、家族への給与を経費として計上できる、赤字の繰越し・繰戻しができるなどのメリットがあります。

確定申告をかんたんに終わらせる方法

確定申告の期間は1ヶ月です。それまでに正確な内容の書類を作成し、申告・納税しなければいけません。

ほかにも、青色申告の場合に受けられる特別控除で、最大65万円を適用するためにはe-Taxの利用が必須条件であり、はじめての人には難しい場面が増えることが予想されます。

そこでおすすめしたいのが、確定申告ソフト「freee会計」の活用です。

freee会計は、〇✕形式の質問で確定申告に必要な書類作成をやさしくサポートします。また、所得額や控除額の計算は自動で行ってくれるため、計算・入力ミスの削減できるでしょう。

ここからは、freee会計を利用するメリットについて紹介します。

1.銀行口座やクレジットカードは同期して自動入力が可能!

確定申告を行うためには、1年間のお金にまつわる取引を正しく記帳しなければなりません。自身で1つずつ手作業で記録していくには手間がかかります。

freee会計では、銀行口座やクレジットカードの同期が可能で、利用した内容が自動で入力されていきます。

日付や金額を自動入力するだけでなく、勘定科目も予測して入力してくれるため、日々の記帳がほぼ自動化でき、工数削減につながります。

2.現金取引の入力もカンタン!

会計ソフトでも現金取引の場合は自身で入力し、登録しなければなりません。

freee会計は、現金での支払いも「いつ」「どこで」「何に使ったか」を家計簿感覚で入力できるので、毎日手軽に帳簿付けが可能です。

自動的に複式簿記の形に変換してくれるため、会計処理の経験がない人でも正確に記帳ができます。

さらに有料プランでは、チャットで確定申告について質問ができるようになるので、わからないことがあったらすぐに相談できます。また、オプションサービスには電話相談もあるので、直接相談できるのもメリットの1つです。

freee会計の価格・プランについてはこちらをご覧ください。

3.〇✕形式の質問に答えるだけで各種控除や所得税の金額を自動で算出できる!

各種保険やふるさと納税、住宅ローンなどを利用している場合は控除の対象となり、確定申告することで節税につながる場合があります。控除の種類によって控除額や計算方法、条件は異なるため、事前に調べなければなりません。

freee会計なら、質問に答えることで控除額を自動で算出できるので、自身で調べたり、計算したりする手間も省略できます。

4.確定申告書を自動作成!

freee会計は取引内容や質問の回答をもとに確定申告書を自動で作成できます。自動作成した確定申告書に抜け漏れがないことを確認したら、税務署へ郵送もしくは電子申告などで提出して、納税をすれば確定申告は完了です。

また、freee会計はe-Tax(電子申告)にも対応しています。e-Taxからの申告は24時間可能で、税務署へ行く必要もありません。青色申告であれば控除額が10万円分上乗せされるので、節税効果がさらに高くなります。

e-Tax(電子申告)を検討されている方はこちらをご覧ください。

freee会計を使うとどれくらいお得?

freee会計には、会計初心者の方からも「本当に簡単に終わった!」というたくさんの声をいただいています。

税理士などの専門家に代行依頼をすると、確定申告書類の作成に5万円〜10万円程度かかってしまいます。freee会計なら月額980円(※年払いで契約した場合)から利用でき、自分でも簡単に確定申告書の作成・提出までを完了できます。

余裕をもって確定申告を迎えるためにも、ぜひfreee会計の利用をご検討ください。

よくある質問

飲食店で確定申告しなくていい場合は?

飲食店を営んでいる個人事業主で、所得金額が基礎控除額(48万円)を超えない場合は、基本的には確定申告をする必要がありません。また、会社員などの給与所得者で副業として飲食店を営んでいる場合は、本業の給与以外の所得が20万円以下であれば確定申告が不要です。

詳しくは、記事内「確定申告が不要なケース」をご確認ください。

※2025年12月1日以降は、税制改正によって基礎控除の内容が変わります。

飲食店を開業したら確定申告が必要?

飲食店を開業したら、年間の所得金額が48万円を超える場合は確定申告が必要です。

詳しくは、記事内「飲食店経営では確定申告が必要」をご確認ください。

※2025年12月1日以降は、税制改正によって基礎控除の内容が変わります。

飲食店が確定申告で経費にできる費用は?

飲食店が確定申告で経費として計上できる主な費用には、仕入れ費用や店舗の家賃、人件費などがあります。そのほかにも、広告宣伝費や備品の購入費用も経費として所得から差し引くことが可能です。

詳しくは、記事内「飲食店が確定申告で経費にできる費用の種類」をご確認ください。

監修 好川寛(よしかわひろし)

元国税調査官。国税局では税務相談室・不服審判所等で審理事務を中心に担当。その後、大手YouTuber事務所のトップクリエイターの税務支援、IT企業で税務ソフトウェアの開発に携わる異色の税理士です。