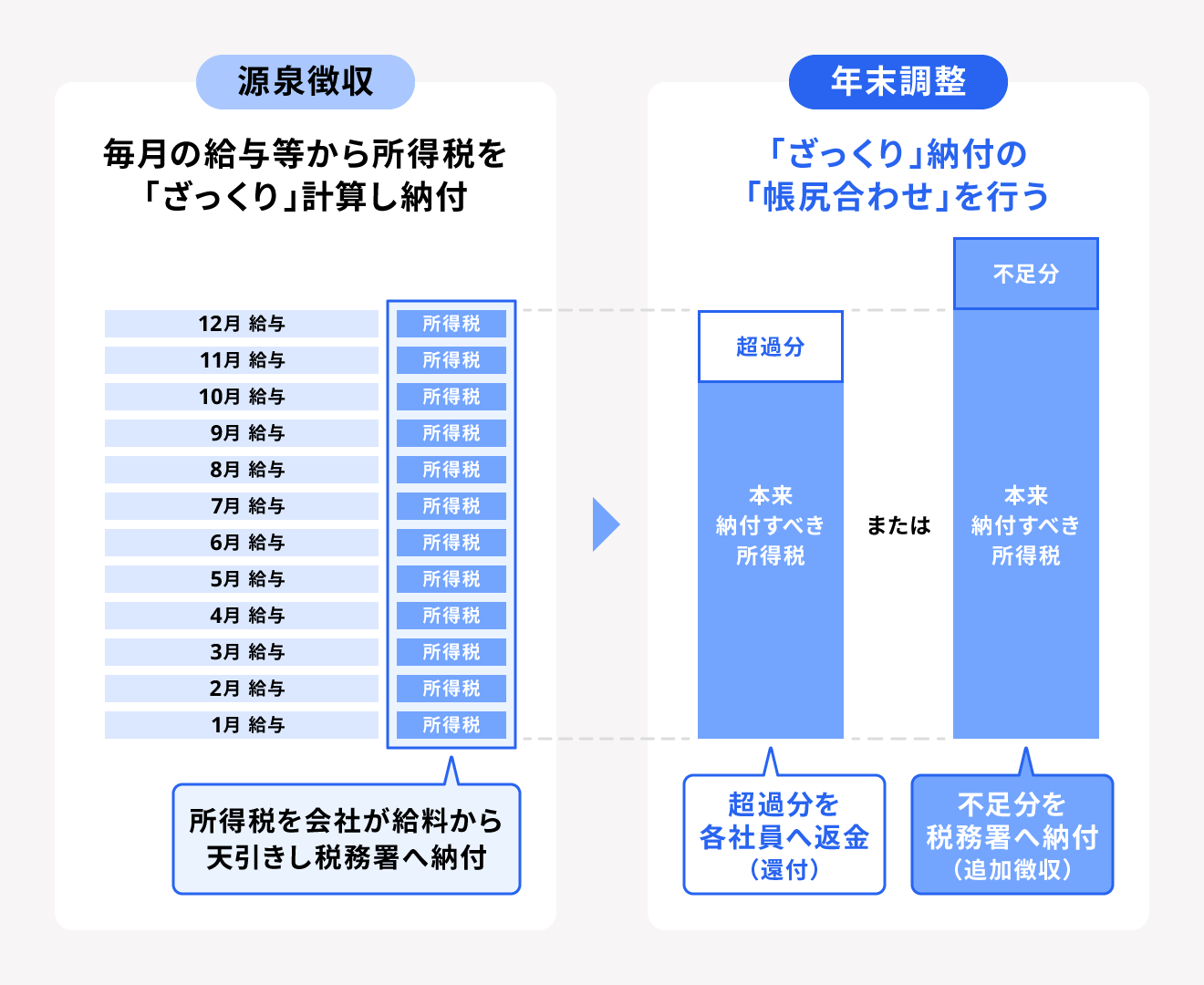

年末調整とは、給与所得者が支払う1年分の所得税額を算出し、毎月の給与から差し引かれていた源泉徴収税額との差額を精算する手続きです。

年末調整の結果、給与所得者がすでに納めていた源泉徴収税額よりも本来納めるべき所得税のほうが多かった場合に、差分を徴収されることを追加徴収といいます。

追加徴収が発生した場合、徴収額は通常その年の12月の給与から差し引かれ、給与明細には「年調不足税額」などの項目で表示されます。なお、不足分が残る場合には翌月以降の給与から徴収されます。

本記事では、年末調整における追加徴収の概要や、追加徴収される原因、実際に追加徴収となった場合の流れについてわかりやすく解説します。

▶︎ 2025年の年末調整については、まずはこちらの2記事!

【2025年最新】年末調整とは?対象者や必要書類、手順までわかりやすく解説

【2025年最新】年末調整の書き方まとめ!書類別にわかりやすく解説(記入例つき)

目次

【労務担当者必見】freeeで今年の年末調整業務を簡単に

複雑な「令和7年度 税制改正」

今年こそ記入/入力ミスから解放されませんか?

freeeの年末調整なら3ステップで簡単申告2025年の年末調整の業務量を大幅に削減できます。

労務担当者の皆さん!ぜひ一度、無料で資料ダウンロードしてみてください!

(※本資料は労務担当者向けです。)

年末調整の追加徴収とは

年末調整では、1年間の給与や賞与をもとに本来の所得税額を計算し、これまで源泉徴収で納めてきた税額との差額を精算します。多くの場合は、源泉徴収によって払い過ぎていた税金が還付されます。しかし、源泉所得税額よりも本来納めるべき所得税額のほうが多くなった場合は、追加で差額分を納めなければなりません。これを、「追加徴収」といいます。

会社員の場合、年間を通して給与が大幅に変動するケースはあまりないため、毎月ほぼ一定額の所得税を源泉徴収されています。しかし、年の途中で給与が増えたり、扶養親族が減ったりした場合、本来納めるべき税額が上がります。その結果、源泉徴収額の合計よりも税額が多くなり、年末調整で追加徴収として引かれるパターン(追加徴収)が発生します。

【関連記事】

年末調整とは?概要・目的・手順から必要書類までわかりやすく解説

年末調整の「追加徴収」と「追徴課税」の違い

追加徴収と混同されがちな言葉に「追徴課税」がありますが、これらは意味も使用される場面も異なります。

追加徴収は前述のとおり、年末調整を経て源泉徴収税額に不足があった場合に従業員の給与から所得税を追加で徴収することです。「追徴」または「徴収」という用語は多くの場合、追加徴収を意味します。

一方の追徴課税は、会社側が年末調整を誤り、正しい所得税額を税務署に納められなかった場合に発生します。後から誤りが発覚すると、不足分の税金に加えて、場合によってはペナルティを上乗せして支払う必要があります。追徴課税の対象範囲は過去3期分です。

出典:国税庁「No.2675 年末調整の過不足額の精算」

年末調整で追加徴収される原因

年末調整で追加徴収されるケースは、給与所得や事業所得の増額、年の途中で扶養親族が減った場合に発生します。年末調整で追加徴収されるケースを事前に把握することで、追加徴収が発生した場合の対応もスムーズに進めることが可能です。

ここでは、代表的な以下の3つのケースを解説します。

年末調整で追加徴収が発生するケース

- 給与や賞与の支給額が増えた場合

- 扶養親族が減った場合

- 受けられる控除が減った場合

給与や賞与の支給額が増えた場合

役職手当の追加や転職による昇給、会社・個人の業績に応じたボーナスの増額など、年の途中で給与や賞与が増えると追加徴収の原因になります。

源泉徴収では、「その従業員が年間に受け取る給与・賞与の概算額」に基づいて所得税を仮の額で計算しているため、年の途中で大幅な増額があると想定額を上回ります。その結果、追加徴収で本来の税額との差額が徴収されます。

出典:国税庁「第2 給与所得の源泉徴収事務」

【関連記事】

賞与(ボーナス)とは?平均額や社会保険料と所得税の計算方法について解説

源泉徴収とは?源泉徴収制度の基本や税額の計算方法などをわかりやすく解説

扶養親族が減った場合

納税者本人(年末調整を受ける従業員)に扶養親族がいる場合は、配偶者(特別)控除や扶養控除が適用され、所得税額が軽減されます。これらの控除は、その年の最初の給与の支払いを受ける前日までに勤務先に提出する「給与所得者の扶養控除等(異動)申告書」の内容に基づいて判断されます。

しかし、年の途中で配偶者や親族が扶養の条件から外れた場合、その控除は年末調整時(12月31日時点)に見直され、減額または適用外となります。たとえば、配偶者や扶養親族の年収が基準額を超えた場合は控除の対象外となり、「1年を通して扶養親族がいなかった」として計算されるため、追加徴収が発生する可能性があります。

なお、扶養親族の年収基準は2024年度まで103万円でしたが、2025年度の税制改正で所得税の基礎控除や給与所得控除が見直され、給与収入のうち123万~160万円が控除対象に変更されました。

あわせて「特定親族特別控除」も創設されているため、扶養に該当するかどうかは最新の適用要件を確認する必要があります。

出典:国税庁「第2 給与所得の源泉徴収事務」

出典:国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について」

【関連記事】

扶養とは? 扶養控除の条件や対象となる範囲などをわかりやすく解説

受けられる控除が減った場合

受けられる控除の数や控除額が減少した場合も、年末調整で追加徴収が発生する原因となります。

たとえば、生命保険を解約して保険料控除が受けられなくなったケースや、iDeCo(イデコ)の掛金を減額したケース、障害の程度が軽くなりそれまで受けていた障害者控除が適用されなくなったケースなどが挙げられます。

こうした変化によって控除額が減ると、源泉徴収額よりも本来納めるべき税額が多くなり、その差額分が追加徴収されることになります。

年末調整で追加徴収が発生した場合の対応

年末調整で追加徴収が発生すると、基本的にはその年の12月分の給与から不足分の所得税額がまとめて徴収されます。年末調整の追加徴収がある場合は、給与明細に「年末調整追加徴収」などの項目が設けられ、給与明細に金額が記載されます。

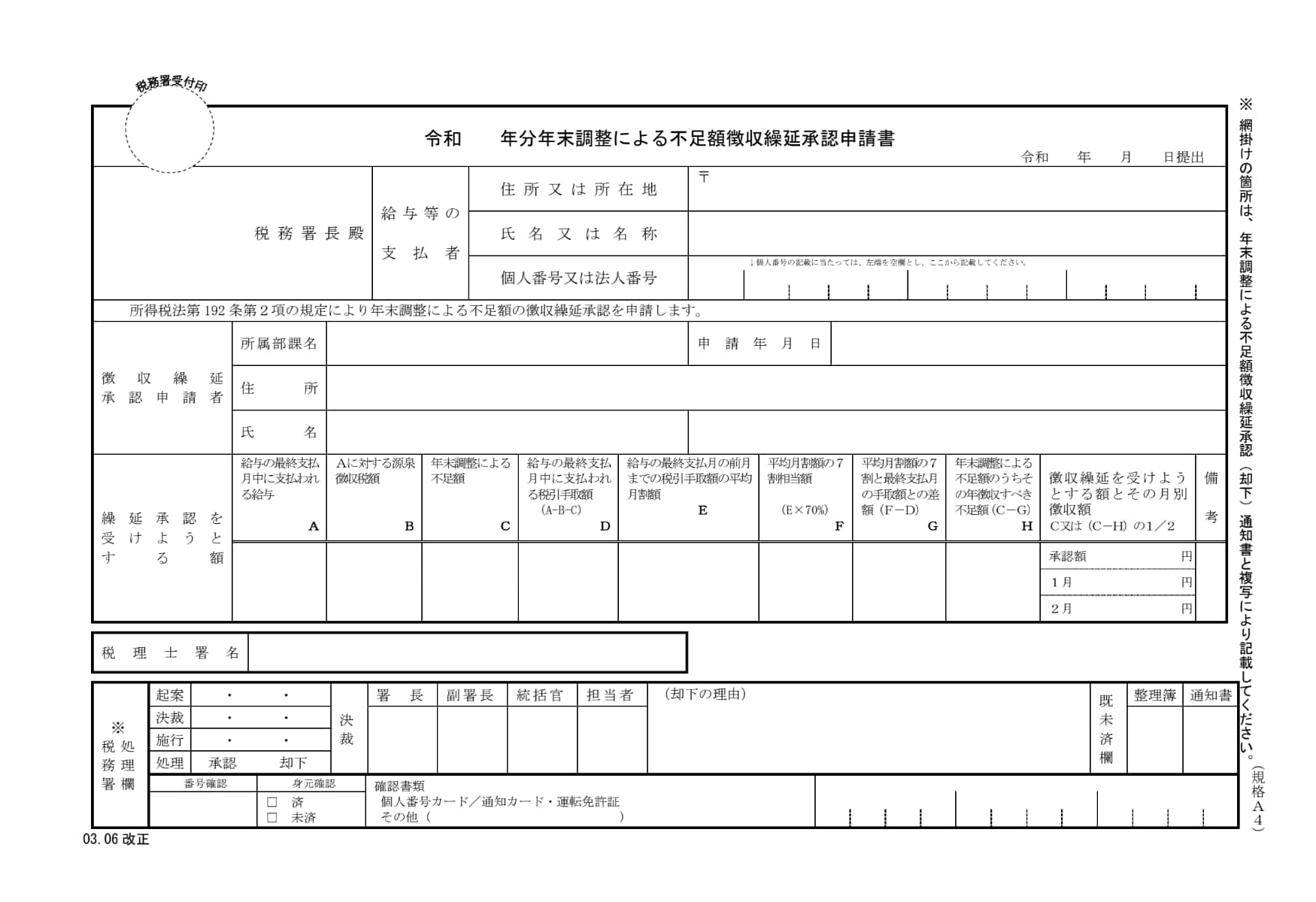

ただし、レアケースではあるものの、不足分の徴収によって12月の手取り額が大きく減る(その年の1~11月の手取り平均額の70%未満になる)従業員については、負担を考慮した「追加徴収額の繰延べ」も可能です。会社を通して「年末調整による不足額徴収繰延承認申請書」を所轄の税務署長に提出することで、不足分の徴収を翌年1月・2月に分けて繰延べることができます。

なお、追加徴収や繰り延べ申請の対応手続きは基本的に会社が行うため、従業員本人が手続きを行う必要はありません。

出典:国税庁「年末調整による不足額徴収繰延の承認申請」

不足額の徴収を繰り延べる場合の対応

不足分の徴収を繰延べたい場合は、「年末調整による不足額徴収繰延承認申請書」に必要事項を記載する必要があります。提出するにあたっては、以下の項目を確認しておきましょう。

| 項目 | 概要 |

|---|---|

| 対象者 | 不足額の全額を本年最後に支払う給与から徴収すると、12月分の税引後の給与の金額が本年1月から11月までの税引後給与の平均月割額の70%未満となる人で、繰延べの承認を受けようとする人 |

| 提出時期 | 承認を受けようとする年度の最後の給与が支払われる日の前日までに提出 |

| 提出方法 | 申請書を複写により作成のうえ、給与の支払者(勤務先)に提出 |

| 手数料 | 不要 |

| 提出先 | 給与の支払者(企業)を経由して、その支払者の所得税の納税地の所轄税務署長に提出 |

年末調整の追加徴収額の計算と精算の流れ

追加徴収となる額(差引不足額)は、会社の労務担当者が必要書類をもとに計算します。従業員がやるべきことは必要書類の提出のみです。

従業員が追加徴収額の計算を行うことはありませんが、「どのような計算で追加徴収が行われているのか」を理解しておくと、自身の給与の妥当性を認識できます。

ここでは、年末調整の追加徴収額の計算と、不足額精算までの流れを解説します。

STEP 1. 各種書類を確認し、控除額を計算する

年末調整時に必要となるのは、以下の書類4点です。会社の労務担当者はこれらの書類を確認し、各種控除額を計算します。

年末調整で必要となる書類

- 給与所得者の扶養控除等(異動)申告書

- 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書

- 給与所得者の保険料控除申告書

- 給与所得者の(特定増改築等)住宅借入金等特別控除申告書

出典:国税庁「各種申告書・記載例(扶養控除等申告書など)」

上記のうち、「給与所得者の扶養控除等(異動)申告書」は年末調整を受けるすべての給与所得者が提出しなければなりません。 そのほかの申告書については、基本的に対象者のみが勤務先に提出します。また、個人の状況によっては、上記書類以外に別途添付書類が必要となることもあります。

書類に不足があると年末調整が正しく行えないため、自身に必要な書類をあらかじめ確認しておきましょう。

年末調整の各申告書について詳しくは別記事「【2025年最新】年末調整の書き方まとめ!書類別にわかりやすく解説(記入例つき)」をご覧ください。

STEP 2. 年調年税額を計算する

会社の労務担当者は、以下の流れで従業員ごとに年調年税額を計算します。

年調年税額とは、年末調整により算出された本来納めるべき所得税(および復興特別所得税)の金額を指します。大まかな流れは以下のとおりです。

年調年税額の計算の流れ

- ①1年間の給与・賞与の合計額を求める

- ②給与所得控除額を①で求めた金額から差し引き「給与所得」を求める

- ③各種控除額を②で求めた金額から差し引き「課税所得」を求める

- ④③で求めた課税所得に税率をかけて所得税額(年調年税額)を求める

②で挙げた「給与所得控除」とは、給与所得者にとって必要経費にあたる控除です。①で求めた年間の給与・賞与の合計額から給与所得控除を差し引くことで、給与所得が求められます。

そして、給与所得額から各種控除を差し引くことで、税金が課せられる「課税所得」が求められます。この課税所得額に応じた税率をかけることで、所得税額(年調年税額)が求められます。

【関連記事】

給与所得とは?収入との違いや計算方法、関連する申告・届出を解説

STEP 3. 差引不足額を算出・精算する

STEP 1とSTEP 2で求めた金額を下記の計算式に当てはめ、差額を求めます。

年調年税額 - 毎月の徴収税額の合計額(源泉徴収額) = 差額

年調年税額に対して源泉徴収税額の合計額が少なかった場合、計算の値はプラスになり、差分が追加徴収となります。

逆に、年調年税額に対して源泉徴収税額の合計額が多い場合は計算の値がマイナスとなり、差分が従業員へ還付(返還)されます。

| 年調年税額<源泉徴収税額 | 税金の過払い。差額分を従業員に還付 |

|---|---|

| 年調年税額>源泉徴収税額 | 税金の支払い不足。差額分を従業員から追加徴収 |

不足額(追加徴収)が発生した場合、納付手続きは会社が行うため、従業員本人が個別に対応することはありません。ただし、追加徴収は12月の給与から行われ、手取り額がほかの月よりも少なくなるため、12月の収支管理には注意しましょう。

なお、freeeがクラウドで提供する「freee人事労務」では、年末調整の提出書類の自動作成や電子申告が可能です。詳しくはこちらをご覧ください。

年末調整の追加徴収後も確定申告が必要になるケース

年末調整は給与所得を対象とした手続きのため、給与以外に収入がある場合は追加で確定申告が必要になります。たとえ、年末調整で追加徴収や還付を受けていても、以下のようなケースでは別途申告が求められるため注意しましょう。

雑所得・副業収入がある

雑所得とは、公的年金や副業にかかる収入などを指します。これらの副業収入から、必要経費を差し引いた金額が20万円を超える場合は、確定申告が必要です。副業によるアルバイト収入やフリーランスでの報酬がこれに該当します。

給与以外の収入がある

不動産所得や譲渡所得、事業所得、そのほかの一時所得など、給与以外に収入がある場合も確定申告の対象です。いずれも年末調整とは別に税額を計算しなければなりません。

主な所得区分と課税額の計算方法は以下のとおりです。

| 給与以外の収入 | 課税額の計算方法 |

|---|---|

| 不動産所得 | 不動産所得による総収入金額 - 不動産所得に関する経費 |

| 譲渡所得(譲渡益) | {短期譲渡所得の収入金額 −(取得費 + 譲渡費用)}+{長期譲渡所得の収入金額 −(取得費 + 譲渡費用)} |

| 事業所得 | 事業所得による総収入金額 - 事業所得に関する経費 |

| 山林所得 | 山林所得による総収入金額 - 山林所得に関する経費 ー 特別控除額(最大50万円) |

| 一時所得 | 一時所得による総収入金額 - 一時所得に関する経費 - 特別控除額(最大50万円) |

これらの所得区分については別途ルールや控除が定められている場合があるため、必要に応じて確認してください。

譲渡所得については別記事「譲渡所得とは?所得税の税率や計算方法から確定申告のやり方まで解説」で詳しく解説しています。

【関連記事】

年末調整と確定申告の違いは?会社員で両方が必要になるケースも解説

まとめ

年末調整の追加徴収は、年の途中で給与が増加したり、扶養親族が減ったりした場合に発生する可能性があります。追加徴収される額は基本的にはその年の12月の給与からまとめて差し引かれます。

あらかじめ追加徴収が発生するケースを把握し、必要に応じて事前に追加徴収される税額を計算し備えておきましょう。

2026年の年末調整を簡単に行う方法

年末調整の計算や従業員からの書類の回収、年調減税への対応などに追われていませんか?

年末調整や源泉徴収票の作成はもちろん、こうした手続きは年末調整ソフト「freee人事労務」 を使うことで、簡単に行えます。

年末調整の計算と従業員への用紙の配布・収集・確認をペーパーレス化

従業員はPCやスマホから情報を入力・確認するため、紙を大量に配る必要がなく、年末調整担当者が紙の情報を転記する手間が一切かからなくなります。

2026年の年末調整にも対応

2026年の年末調整に対応が必要な「所得税103万の壁・住民税100万の壁・学生アルバイト等の特定親族特別控除」にも年末調整ソフト「freee人事労務」 は対応予定です!

気になる方は、是非お試しください。

よくある質問

年末調整の結果、税金を追加で支払うことになるのはなぜ?

年末調整では、1年間の給与や控除額をもとに「本来納めるべき所得税額」を計算します。

もし毎月の給与から差し引かれていた源泉所得税額が本来の所得税額を下回っていた場合、不足分を納める必要があります。これが「追加徴収」です。

追加徴収が発生するケースは、各従業員の状況によって異なります。

詳しくは、記事内の「年末調整で追加徴収される原因」をご覧ください。

年末調整における追加徴収の計算方法は?

計算は、「必要書類をもとに各種控除額を確認する」「年調年税額を計算する」「追加徴収額(不足額)を納付する」という流れで行われます。

詳しくは、記事内の「年末調整の追加徴収額の計算と精算の流れ」をご覧ください。