「103万の壁」は、所得税がかかり始める年収(給与収入)の基準です。これまでは給与所得控除と基礎控除の合計により、年収103万円までが所得税の非課税ラインとされていましたが、2025年の税制改正により控除額が見直され、この基準は160万円程度まで引き上げられました。

ただし、この変更は所得税に関するものであり、社会保険や扶養の基準とは別に考える必要があります。収入を増やしても必ずしも手取りが増えるとは限らないため、複数の年収の壁を踏まえて働き方を判断することが重要です。

本記事では、制度改正後の年収の壁の考え方と、106万・130万・150万の壁との違い、副業や個人事業主の場合の考え方まで整理しながら、年収の壁を踏まえた働き方のポイントをわかりやすく解説します。

目次

人事労務のすべてをfreeeひとつでシンプルに

freee人事労務は、入社手続きで取得した従業員ごとの保険料・税金と、打刻情報とを紐づけて自動で給与計算し、給与明細も自動で発行します!

ぜひ一度ご覧ください!

103万の壁とは

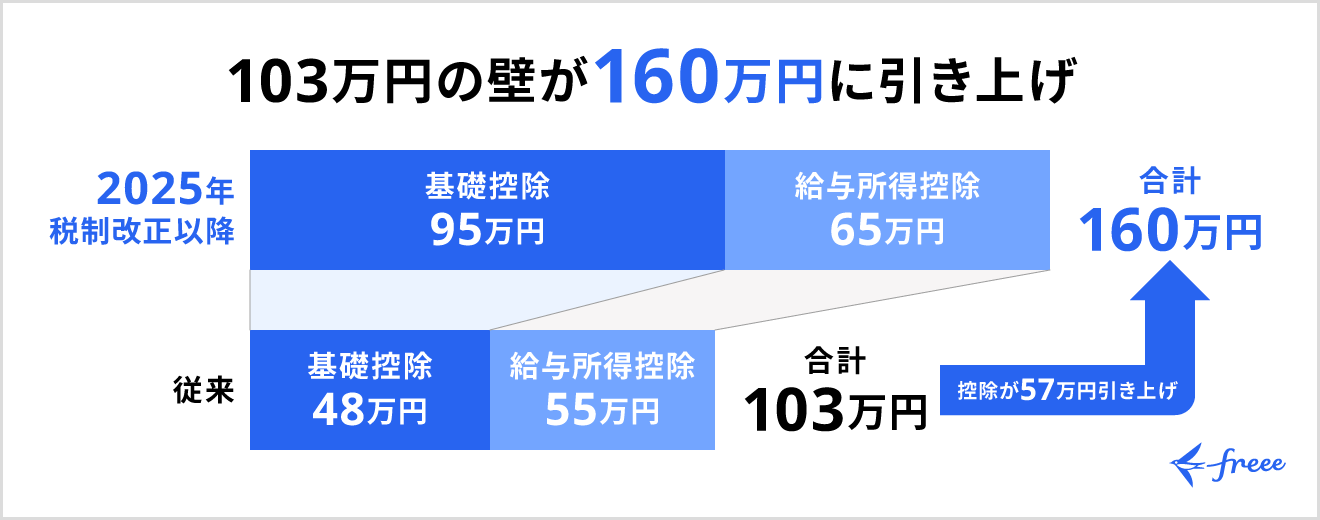

「103万の壁」は、これまで使われてきた所得税がかかり始める年収(給与収入)の基準です。税金を計算する際に年収から差し引ける、基礎控除額と給与所得控除額の合計に由来します。

103万円 = 基礎控除48万円 + 給与所得控除55万円

103万を超えたらどうなる?

年収が103万円を超えると、超えた分に対して所得税がかかります。たとえば年収104万円であれば、課税所得額は以下のように計算します。

課税所得額:1、040、000円 - (基礎控除480、000円 + 給与所得控除550、000円)= 10、000円

→103万円を超えた1万円分に対して所得税がかかる

扶養している側への影響

本人が親や配偶者の扶養に入っている場合、本人の年収によって扶養者側の控除額が変わります。収入額によっては、親が扶養控除を受けられなくなったり、配偶者控除の金額が変わったりして、扶養している側の税負担が増えることがあります。

また、税制とは別に、会社によっては家族手当の支給条件として、扶養家族の年収上限を設けている場合があります。年収が103万円を超えると手当の対象外になることもあるため、税金の変化だけでなく、扶養者の勤務先の制度もあわせて確認しておきましょう。

103万の壁はどう変わった?制度改正のポイント

2025年の税制改正により基礎控除と給与所得控除の見直しが行われ、所得税がかからない年収ラインが引き上げられました。改正後に押さえておきたいポイントは以下の3点です。

103万の壁引き上げによるポイント

- 所得税がかからない年収ラインが最大160万円に拡大

- 103万の壁引き上げによるメリット

- 103万の壁引き上げによって注意すべきポイント

ただし、この変更は所得税に関するものであり、社会保険や扶養の基準は別の制度で定められています。収入額だけで判断せず、複数の制度を踏まえて働き方を検討しましょう。

所得税がかからない年収ラインが最大160万円に拡大

税制改正により基礎控除と給与所得控除が見直され、所得税がかからない年収ラインは約160万円まで拡大されました。従来103万円以内に収入を抑えていた人にとっては、働く時間を増やしやすくなった点が大きな変化です。

ただし160万円はあくまで目安であり、扶養の有無や給与以外の収入によって課税ラインが変わる場合があります。自身の収入状況をもとに、どの水準で税負担が発生するかを確認しておきましょう。

103万の壁引き上げによるメリット

103万の壁が引き上げられたことによる主なメリットは、以下の3点です。

103万の壁引き上げによる働き手のメリット

- 働き方の自由度が高まる

- より多く働いても手取りを維持しやすい

- 実務経験やスキルを身につける機会を確保しやすい

従来は103万円を超えないよう収入を調整する必要がありましたが、引き上げ後は繁忙期にシフトを増やすなど柔軟に働きやすくなりました。就業時間が確保しやすくなった分、実務経験を積んだりスキルを磨いたりする機会も広がり、将来のキャリア形成にもつながります。

103万の壁引き上げによって注意すべきポイント

所得税の基準が引き上げられても、106万円・130万円といった社会保険の壁に変更はありません。年収が106万円や130万円を超えると社会保険料の負担が発生し、収入が増えても手取りが思うように増えないケースがあります。

とくに一定規模以上の企業で働く場合、年収106万円を超えると厚生年金や健康保険への加入が必要になることがあります。社会保険には将来の年金増や各種給付といったメリットもありますが、毎月の保険料負担が増える点は把握しておきましょう。

106万の壁・130万の壁については、後述の「年収の壁|106万・130万・150万の壁との違い」以降をご覧ください。

年収の壁|106万・130万・150万の壁との違い

年収の壁には103万円以外にも複数の基準があり、それぞれ影響する制度が異なります。

| 壁の種類 | 発生する影響 | 対象者 | |

|---|---|---|---|

| 106万の壁 (2026年10月以降は撤廃予定) | 社会保険 | 健康保険・厚生年金への加入義務が発生 | 週20時間以上勤務・学生でない人(2026年4月時点では従業員51人以上の企業・月額賃金8.8万円以上の要件あり。2026年10月から賃金要件撤廃予定) |

| 130万の壁 | 社会保険 | 扶養から外れ、勤務先の社会保険か国民健康保険・国民年金への加入が必要 | 家族の社会保険の扶養に入っている人 |

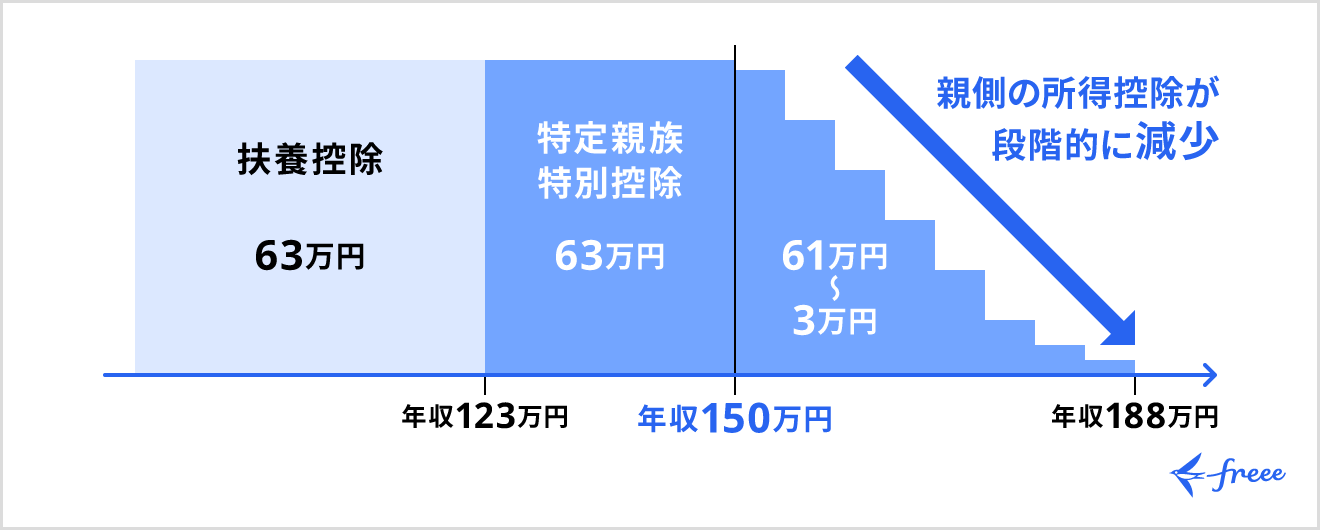

| 150万の壁 | 特定親族特別控除 | この金額を超えると特定親族特別控除の控除額が段階的に減少しはじめる | 19歳以上23歳未満の親族を持つ人 |

これらは税金とは別の仕組みで判断されるため、収入額だけを見て働き方を決めると手取りに想定外の影響が出ることがあります。

106万の壁とは

106万円の壁とは、一定の条件を満たした場合に勤務先の社会保険(厚生年金・健康保険)への加入が必要になる年収の目安です。2026年4月時点では、以下の条件をすべて満たす場合に加入義務が発生します。

2026年4月時点での社会保険加入条件

- 従業員51人以上の企業に勤務

- 週の所定労働時間が20時間以上

- 月額賃金が8.8万円以上(年収換算で約106万円)

- 雇用期間が2ヶ月を超える見込み

- 学生ではない

ただし、2026年10月からは賃金要件(月額8.8万円)が撤廃され、週20時間以上働く短時間労働者は収入にかかわらず社会保険の加入対象となります。さらに企業規模要件も2027年10月以降に段階的に撤廃される予定です。

加入すると保険料の負担は増えますが、将来の年金が増えるほか、病気やけがで働けなくなった際の保障が手厚くなります。

130万の壁とは

130万円の壁とは、家族の社会保険の被扶養者として認定されるかどうかを判断する収入の目安です。年収130万円未満であれば扶養の範囲内とされますが、年齢や障害の有無によって基準が異なる場合があります。

このラインを超えると扶養から外れ、国民健康保険と国民年金に自ら加入して保険料を負担する必要があります。106万円の条件に当てはまらない小規模な会社で働いている場合でも、130万円は重要な分岐点です。

収入がわずかに増えただけで保険料負担が発生し、手取りが想定より減るケースがある一方、収入を大きく増やす場合は壁を超えて働くことで手取り全体を増やせるケースもあります。

150万の壁とは

150万円の壁として現在機能しているのは、2025年の税制改正で新設された特定親族特別控除です。19歳以上23歳未満の子どもの収入が150万円以下であれば親は最大63万円の控除を受けられますが、150万円を超えると控除額が段階的に減少します。

なお、従来「150万円の壁」として知られていた配偶者特別控除の満額適用ラインは、同じく2025年の税制改正により160万円に引き上げられています。

150万円は「特定年代の子どもを持つ親の控除が減り始める目安」として捉えておきましょう。

個人事業主や副業では年収の壁の考え方が異なる

個人事業主や、パート・アルバイト以外の副業による収入がある場合、年収の壁の考え方が給与所得者とは異なります。

個人事業主・副業の年収の壁の考え方

- 個人事業主(事業所得)は所得で判断される

- 副業の場合は収入の種類によって変わる

収入の種類によって計算方法が変わるため、自分の収入の種類を把握しておきましょう。

個人事業主(事業所得)は所得で判断される

個人事業主の場合、税金や扶養の判定は年収(売上)ではなく所得で行われます。所得の計算は以下のとおりです。

所得(事業所得) = 売上 - 必要経費

給与所得者のような給与所得控除は適用されないため、基礎控除を基準に考えます。事業所得が基礎控除のラインを超えると所得税がかかるため、給与収入を前提とした103万円や160万円という基準はそのまま当てはまりません。

青色申告をしている場合は青色申告特別控除を受けられるため、実際に所得税がかかり始めるラインは申告方法によって変わります。売上だけでなく経費や申告方法まで含めて確認しておきましょう。

なお、社会保険(扶養)の判定基準は130万円で給与所得者と共通ですが、判定に使われるのは所得である点は変わりません。

副業の場合は収入の種類によって変わる

副業がある場合の年収の壁は、それぞれの収入が給与か否かによって合算方法が変わります。

【収入の組み合わせ別】所得の考え方

- 給与収入+給与収入:すべての給与所得を合計して判断

- 給与収入+事業所得:給与所得(給与額面-控除)と事業所得(売上-経費)を合算

業務委託やクラウドソーシングで得た収入は経費を差し引いた所得として計算されます。給与所得と事業所得がある場合は「合計所得金額」で扶養や税金の判定が行われるため、パート代を非課税の範囲内に抑えていても、副業で数万円の利益が出れば合計所得が壁を超えることがあります。

まとめ

年収の壁は、所得税がかからないラインだけで判断すると手取りに想定外の影響が出ることがあります。税制改正により非課税ラインは160万円に引き上げられましたが、106万円・130万円といった社会保険の壁は別の制度で定められており、これらを超えると保険料負担が発生し、収入が増えても手取りが伸びないケースがあります。

自分の働き方がどの壁に影響するかは、収入の種類や勤務先の規模、扶養の有無によって変わります。副業や個人事業の収入がある場合は、売上だけでなく経費や申告方法まで把握したうえで判断しましょう。

クラウド会計ソフト「freee会計」を活用すれば、銀行口座やクレジットカードと連携して取引を自動で記録でき、帳簿付けの負担を軽減できます。確定申告に必要な書類の作成もスムーズに進められるため、収支の把握から申告までを一元的に管理できます。

勤怠管理をカンタンに行う方法

従業員の打刻情報の収集、勤怠情報の確認、休暇管理に毎日膨大な時間を割いていませんか?

こうした手続きは勤怠管理システム「freee勤怠管理」を使うことで、効率良く行えます。

freee勤怠管理は打刻、勤怠収集、勤怠・休暇管理を一つのサービスで管理可能

勤怠打刻はタイムカードやエクセルを利用し従業員に打刻作業を実施してもらったのちにエクセルなどに勤怠情報をまとめ勤怠・休暇管理を行なっていませんか?

勤怠管理システム「freee勤怠管理」では、従業員に行なってもらった勤怠打刻情報を全て自動で収集し勤怠情報の一覧をリアルタイムで作成します。

そこから勤怠情報の確認・修正が行える他に休暇管理も同時に実施することができます。

さらにそこからワンクリックで給与計算・給与明細発行を実施することができるので、労務管理にかける時間を劇的に削減することが可能です。

気になった方は是非勤怠管理システム「勤怠管理」をお試しください。

よくある質問

103万の壁はどうなりましたか?

現在、103万の壁は税制改正により見直され、所得税がかからない年収ラインは約160万円まで引き上げられています。そのため、従来のように103万円以内に収入を抑える必要性は小さくなりました。

ただし、この変更は所得税に関するものであり、社会保険や配偶者控除の基準は別に存在します。

年収の壁はひとつではなく複数のラインで判断することが重要です。103万円の壁だけでなく、106万円や130万円なども含めて自分に影響する基準を確認しておきましょう。

パートと副業では年収の壁は違いますか?

パートと副業では、年収の壁の考え方が異なるため注意が必要です。

パートやアルバイトの場合は給与所得として扱われるため、年収ベースで税金や扶養の判定が行われます。一方、副業のうち業務委託やフリーランス収入は、収入から経費を差し引いた所得で判断されます。そのため、同じ収入額でも税金や扶養への影響が異なるケースもあるでしょう。

また、給与と副業の収入がある場合は、それぞれを合算して判断する必要があります。収入の種類ごとの違いを理解することが重要です。

学生アルバイトにも年収の壁はありますか?

学生アルバイトにも年収の壁はありますが、配偶者の場合とは仕組みが異なります。親の扶養に入っている場合、給与収入123万円を超えると扶養控除の対象外となり、親の税負担が増える可能性があります。

また、19歳以上23歳未満の大学生については特定親族特別控除が新設され、収入が増えても控除が段階的に減る仕組みに変わりました。一方で、学生本人には勤労学生控除があり、条件を満たせば給与収入が約150万円まで所得税がかからない場合もあります。

このように、学生の場合は通常の制度より複雑な場合があるため、「親の扶養」と「本人の税金」で基準を分けて理解することが重要です。