源泉控除対象配偶者とは、給与の源泉徴収税額を計算する際に考慮される配偶者の区分です。

この区分は、毎月の給与から差し引かれる所得税の計算に影響します。判断を誤ると、毎月の源泉徴収額が実態と乖離し、年末調整で想定外の追加徴税が発生することがあります。配偶者の収入や自身の所得をもとに、該当するかを正しく確認しておきましょう。

本記事では、配偶者が源泉控除対象配偶者に該当するかを判断したい人に向けて、基準となる所得条件や年収の目安、年末調整での申告方法をわかりやすく解説します。

目次

- 源泉控除対象配偶者とは

- 配偶者が源泉控除対象配偶者に該当するとどうなる?

- 配偶者が源泉控除対象配偶者に該当するケース

- ケース1:本人の給与収入が1、000万円/配偶者が専業主婦(主夫)

- ケース2:本人の給与年収が500万円/配偶者のパート収入が140万円

- 配偶者が源泉控除対象配偶者に該当しないケース

- 源泉控除対象配偶者・控除対象配偶者・同一生計配偶者の違い

- 控除対象配偶者

- 同一生計配偶者

- 源泉控除対象配偶者を判断する際の注意点

- 配偶者の年収による控除の違い

- 123万の壁:配偶者控除が適用されるライン

- 160万円の壁:配偶者特別控除が満額となるライン

- 201万円の壁:配偶者特別控除が受けられなくなるライン

- 源泉控除対象配偶者の申告方法

- まとめ

- 勤怠管理をカンタンに行う方法

- よくある質問

人事労務のすべてをfreeeひとつでシンプルに

freee人事労務は、入社手続きで取得した従業員ごとの保険料・税金と、打刻情報とを紐づけて自動で給与計算し、給与明細も自動で発行します!

ぜひ一度ご覧ください!

源泉控除対象配偶者とは

源泉控除対象配偶者とは、毎月の給与から差し引く所得税(源泉徴収)を計算する際に、配偶者を扶養人数の1人としてカウントできる配偶者の区分です。

この区分に該当すると、給与計算で使う「源泉徴収税額表」の扶養人数が増え、毎月天引きされる所得税が少なくなる可能性があります。適用されるのは、本人と配偶者の双方が一定の所得要件を満たす場合に限られます。

以下の条件をすべて満たしていれば、源泉控除対象配偶者として認められます。

源泉控除対象配偶者の条件

- 生計を一にする配偶者であること

- 給与所得者本人の合計所得金額が900万円以下であること

- 配偶者の合計所得金額が95万円以下であること(配偶者の所得が給与所得だけの場合は給与収入が160万円以下であること)

出典:国税庁「専門用語集|源泉控除対象配偶者」

具体的には、納税者本人が「給与所得者の扶養控除等(異動)申告書」に配偶者の情報を記載することで、勤務先の給与計算に反映されます。詳しくは後述の「源泉控除対象配偶者の申告方法」をご覧ください。

なお、青色申告者の事業専従者や白色申告者の専従者は、要件を満たしていても源泉控除対象配偶者には含まれません。

配偶者が源泉控除対象配偶者に該当するとどうなる?

配偶者が源泉控除対象配偶者に該当すると、毎月の給与から差し引かれる所得税が少なくなることがあります。

これは、給与計算で使用される「源泉徴収税額表」において、扶養する人数が多いほど天引きされる税額が低くなる仕組みになっているためです。配偶者が扶養人数に1人として加算されることで、同じ給与額であっても毎月の手取り額が増えることがあります。

ただし、この天引き額はあくまで年間の税額を見込みで分割したものです。最終的な所得税額は年末調整または確定申告で確定するため、年の途中で配偶者の収入が要件を超えた場合は、月々の天引き減少分が年末に追加徴収されることがあります。

配偶者の収入が見込みを超えそうであれば、速やかに勤務先へ連絡し、扶養控除等申告書の修正手続きを行いましょう。早めに対応することで、年末調整での追加徴税額を抑えられます。

配偶者が源泉控除対象配偶者に該当するケース

たとえば納税者本人・配偶者が以下のようなケースであれば、配偶者が源泉控除対象配偶者として認められます。

配偶者が源泉控除対象配偶者に該当する例

- ケース1:本人の給与収入が1、000万円/配偶者が専業主婦(主夫)

- ケース2:本人の給与収入が500万円/配偶者のパート収入が140万円

具体的な条件については、前述の「源泉控除対象配偶者とは」をご覧ください。

ケース1:本人の給与収入が1、000万円/配偶者が専業主婦(主夫)

源泉控除対象配偶者に該当するかどうかは「年収」ではなく「合計所得金額」で判断します。そのため、納税者本人の給与収入から給与所得控除を差し引いて、合計所得金額を確認します。

10、000、000円(給与収入)- 1、950、000円(給与所得控除) = 8、050、000円(合計所得金額)

これは、給与所得者本人の合計所得金額の条件である900万円以下という条件を満たします。さらに、配偶者は専業主婦(主夫)であり合計所得金額は0円のため、配偶者側の条件である95万円以下にも該当します。

出典:国税庁「No.1410 給与所得控除」

ケース2:本人の給与年収が500万円/配偶者のパート収入が140万円

パート収入は、給与収入として扱われます。よって、配偶者の給与収入は条件の160万円以下を満たしています。同じく、納税者本人の給与収入も500万円であり、合計所得金額900万円以下の条件を満たしていることがわかります。

配偶者が源泉控除対象配偶者に該当しないケース

本人または配偶者のどちらか一方でも所得制限を超えてしまうと、源泉控除対象配偶者には該当しません。具体的には、以下のようなケースが挙げられます。

配偶者が源泉控除対象配偶者に該当しない例

- ケース1:本人の給与収入が1、200万円(900万円超)/配偶者は専業主婦(主夫)

- ケース2:配偶者の給与収入が200万円(給与収入のみで160万円超)

源泉控除対象配偶者・控除対象配偶者・同一生計配偶者の違い

配偶者に関する税制上の区分には「源泉控除対象配偶者」以外に、「控除対象配偶者」と「同一生計配偶者」があります。これら3つの言葉は似ていますが、それぞれの違いは「どの手続きで使われる概念か」という点にあります。

| 区分 | 区分の内容 |

|---|---|

| 源泉控除対象配偶者 | 毎月の源泉徴収税額を決めるための区分 |

| 控除対象配偶者 | 最終的な配偶者控除を受けるための区分 |

| 同一生計配偶者 | 配偶者控除の判定の基礎となる区分 |

源泉控除対象配偶者は毎月の源泉徴収税額の計算に用いられ、控除対象配偶者と同一生計配偶者は年末調整・確定申告による年間精算や住民税の判定に用いられます。

控除対象配偶者

控除対象配偶者とは、年末調整や確定申告において、最終的な所得税の計算で「配偶者控除」の対象となる配偶者のことです。源泉控除対象配偶者と似ていますが、本人の所得制限がより広く設定されているのが特徴です。

上記の条件を満たすと、所得税の負担が軽減されます。

配偶者の合計所得金額が58万円以下であれば控除対象配偶者に該当し、配偶者控除を受けられます。この基準を超えた場合でも、合計所得金額が133万円以下であれば配偶者特別控除の対象となります。

配偶者特別控除について詳しく知りたい方は、別記事「配偶者控除と配偶者特別控除の違いは?年収の壁との関係や年末調整での書き方まとめ【令和7年(2025年)版】」をご覧ください。

同一生計配偶者

同一生計配偶者とは、納税者と生計が同一の配偶者のうち、年間の合計所得金額が58万円以下の人を指します。納税者本人の所得に条件はありません。

同一生計配偶者は、配偶者控除のように税額を直接減らすための区分ではありません。住民税の非課税判定や障害者控除の適用などでは扶養の人数によって基準が変わるため、「配偶者がいるかどうか」「扶養している人が何人か」を判断するための区分として用いられます。

たとえば、自治体の住民税では、一定の所得以下で「同一生計配偶者がいる」場合に非課税となる基準が設けられています。そのため、配偶者控除を受けていなくてもこの区分に該当すれば判定に影響する場合があるのです。

また、配偶者が障害者に該当する場合は、納税者本人の所得が高く配偶者控除を受けられないケースでも、「同一生計配偶者」として扱われることで障害者控除の対象になることがあります。

源泉控除対象配偶者を判断する際の注意点

源泉控除対象配偶者に該当するかどうかは、納税者本人と配偶者の双方について「合計所得金額」で判断します。

本人に給与収入のほか副業収入や事業所得があれば、給与所得と合算した合計所得金額が900万円以下かどうかを確認してください。

配偶者についても同様に、副業の報酬や事業所得、雑所得などがある場合は、それぞれの収入から必要経費を差し引いた所得を給与所得と合算し、合計所得金額が95万円以下に収まるかを確認しましょう。

なお、給与所得は「給与収入ー給与所得控除」で算出できます。

事業所得や雑所得などの計算方法について詳しく知りたい方は、別記事「所得とは?「収入(年収)」「手取り」との違いや所得の種類・計算方法を簡単に解説」をご覧ください。

配偶者の年収による控除の違い

配偶者の年収に応じて、受けられる控除の種類や金額は段階的に変化します。ここでは、以下の年収ラインに分けて123万の壁・160万の壁・201万の壁について制度の違いを解説します。

123万の壁:配偶者控除が適用されるライン

配偶者の給与収入が123万円以下(合計所得金額58万円以下)の場合、納税者本人は「配偶者控除」を受けられます。配偶者控除とは、一定額をそのまま所得から差し引ける控除で、本人の所得税・住民税の負担を直接軽減できます。

控除額は本人の所得金額によって異なり、合計所得900万円以下なら所得税で最大38万円、住民税で最大33万円の控除が受けられます。

なお、このラインは2025年の税制改正で引き上げられたもので、改正前は給与所得控除の最低保障額が55万円、基礎控除が48万円であったため、合計所得48万円以下(給与収入103万円以下)が条件でした。改正前の基準と混同しないよう、2025年以降は123万円が新たなラインである点を確認しておきましょう。

160万円の壁:配偶者特別控除が満額となるライン

配偶者の給与収入が123万円を超えると配偶者控除は受けられなくなりますが、160万円以下(合計所得95万円以下)であれば「配偶者特別控除」を満額で受けられます。配偶者特別控除とは、配偶者の所得が一定額を超えた場合でも、段階的に控除を受けられる制度です。

配偶者特別控除の満額は、本人の所得が900万円以下の場合に所得税で38万円、住民税で33万円で、配偶者控除と同水準の控除額です。

そのため、配偶者の年収が123万円をやや超えても、160万円以内であれば控除額が急に減るわけではありません。配偶者の収入が増えたからといって必ずしも損するわけではないため、収入と控除のバランスを確認しながら判断しましょう。

201万円の壁:配偶者特別控除が受けられなくなるライン

配偶者の給与収入が201万円を超えると(正確には201万6、000円)、配偶者特別控除は受けられなくなります。

「201万円の壁」の根拠は、配偶者特別控除の所得上限が133万円であることにあります。給与収入のみの場合は、給与所得控除を差し引いた後の所得で判定するため、年収201万5、999円までは控除対象に収まり、これを超えると配偶者特別控除は受けられません。

配偶者特別控除が満額となるライン(年収160万円)を超えた時点から控除額は段階的に減少し、201万円に近づくにつれてゼロに近づきます。その結果、所得税や住民税が増加し、納税者本人の手取り額にも影響を及ぼします。

201万円を下回る年収帯では控除額が段階的に減少するため、フルタイム転換を検討する際は手取り額全体で試算したうえで判断することが現実的です。

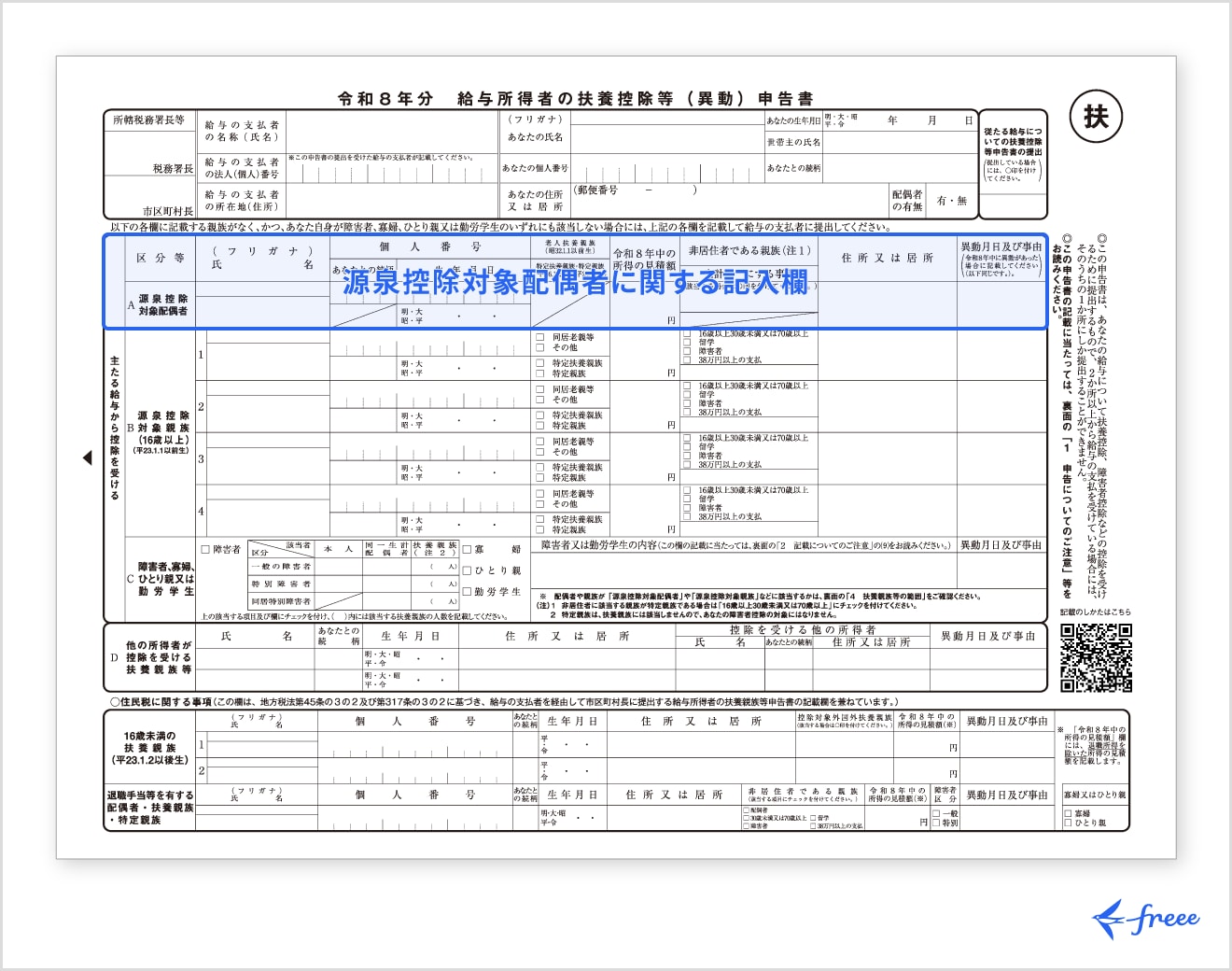

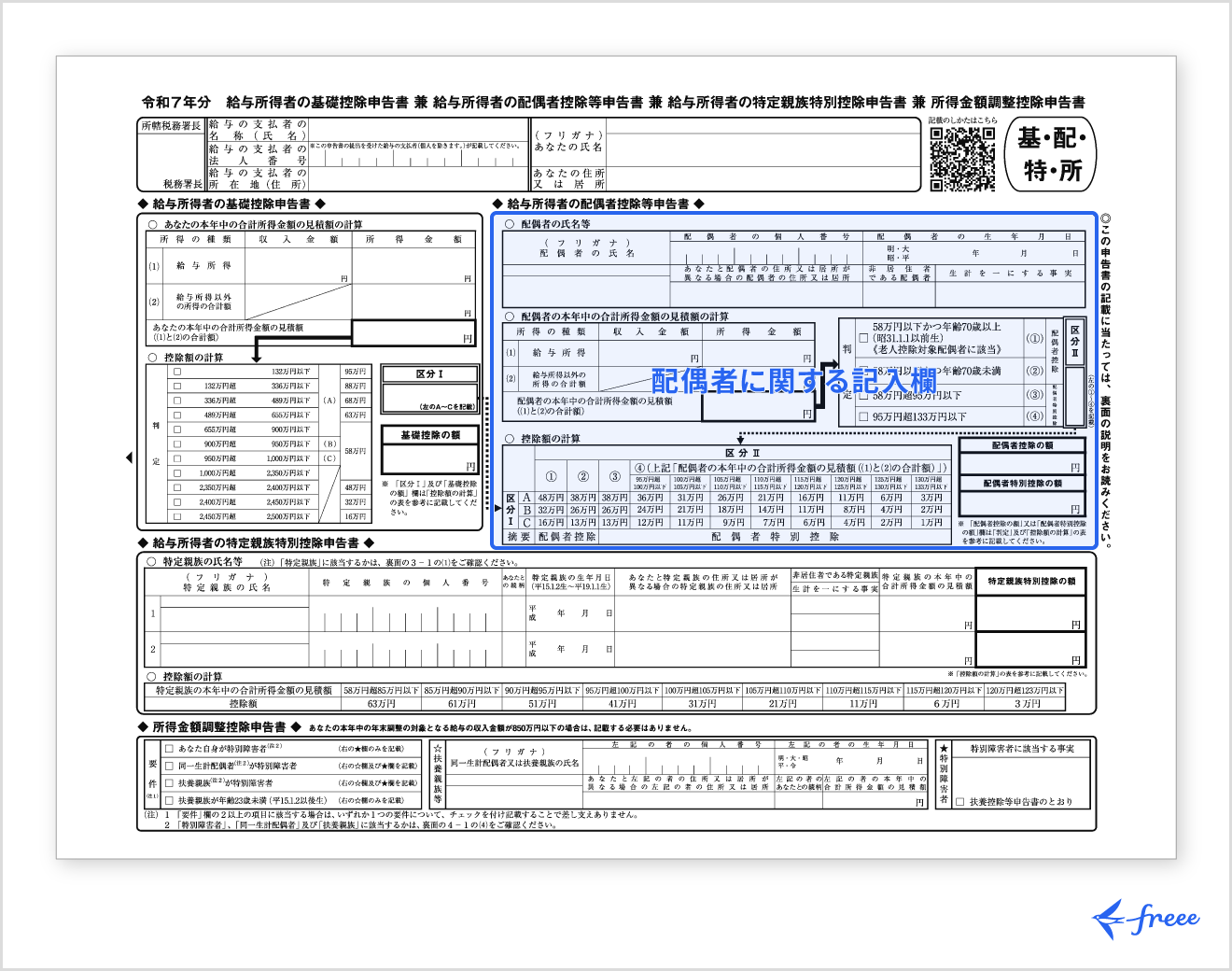

源泉控除対象配偶者の申告方法

源泉控除対象配偶者の申告には、2種類の書類が関わります。

「給与所得者の扶養控除等(異動)申告書」は、配偶者の情報を記載することで毎月の源泉徴収税額の計算に反映させるための書類です。年初に提出し、状況が変わった場合はその都度修正します。

年末調整では、これとは別に「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書」を提出し、配偶者控除または配偶者特別控除の最終的な控除額を確定させます。記入の際は配偶者の収入額ではなく、年間の合計所得金額で判断します。

まとめ

源泉控除対象配偶者とは、給与の源泉徴収税額を計算する際に用いられる配偶者の区分です。配偶者の合計所得や納税者本人の所得条件を満たすことで該当し、毎月の源泉徴収税額の計算に影響します。

最終的な税額は年末調整で確定するため、月々の手取りの変化はあくまで見込みベースの調整です。年収ではなく合計所得で判断する点、見込み所得で申告する点、そして本人・配偶者の双方に所得要件がある点を押さえておくことで、年末調整の手続きをスムーズに進められます。

配偶者の収入状況を誤って申告すると、年末調整で調整しきれず確定申告が別途必要になるケースもあります。申告前に配偶者のすべての収入を種類別に整理しておくことで、こうした手間を防げます。

勤怠管理をカンタンに行う方法

従業員の打刻情報の収集、勤怠情報の確認、休暇管理に毎日膨大な時間を割いていませんか?

こうした手続きは勤怠管理システム「freee勤怠管理」を使うことで、効率良く行えます。

freee勤怠管理は打刻、勤怠収集、勤怠・休暇管理を一つのサービスで管理可能

勤怠打刻はタイムカードやエクセルを利用し従業員に打刻作業を実施してもらったのちにエクセルなどに勤怠情報をまとめ勤怠・休暇管理を行なっていませんか?

勤怠管理システム「freee勤怠管理」では、従業員に行なってもらった勤怠打刻情報を全て自動で収集し勤怠情報の一覧をリアルタイムで作成します。

そこから勤怠情報の確認・修正が行える他に休暇管理も同時に実施することができます。

さらにそこからワンクリックで給与計算・給与明細発行を実施することができるので、労務管理にかける時間を劇的に削減することが可能です。

気になった方は是非勤怠管理システム「勤怠管理」をお試しください。

よくある質問

配偶者の所得はどうやって調べますか?

配偶者の所得は、給与明細や源泉徴収票をもとに確認できます。給与収入のみの場合は、年収から給与所得控除を差し引くことで合計所得を計算できます。

勤務先から交付される源泉徴収票には年間の給与額が記載されているため、それをもとに判断するとわかりやすいでしょう。

また、複数の収入がある場合は、それぞれの所得を合算して考える必要があります。年末調整では見込み所得で申告するため、年間収入の予測も重要になります。不明点がある場合は、勤務先の担当者や専門家に確認しておくと安心です。

年末調整の提出後に間違いに気づいたらどうすればいいですか?

年末調整の提出後に誤りに気づいた場合でも、修正が可能です。まずは勤務先に連絡し、再計算や修正対応ができるかを確認しましょう。

年末調整で対応できない場合は、確定申告を行うことで正しい税額に調整できます。たとえば、配偶者の所得が見込みより多かった場合や少なかった場合でも、最終的には申告で修正されます。

放置した場合、税額の不足が確定し、翌年以降に延滞税が生じる可能性があります。気づいた時点で勤務先または税務署に連絡し、早期に対応しましょう。