監修 前田 昂平(まえだ こうへい) 公認会計士・税理士

請求書とは、サービス・商品の販売者が購入者に対して、サービス・商品の対価を請求するための書類です。法的な発行義務はないものの、請求書は取引の円滑化や取引相手の帳簿処理の効率化につながるため、発行するのが一般的です。

本記事では、請求書の概要や全ての請求書・適格請求書それぞれに必要な記載事項、作成前に注意しておきたい点などを解説します。

目次

- 請求書とは

- 請求書はインボイス制度でどう変わったか

- 請求書の必要事項と書き方

- 請求書の必要項目

- 適格請求書に必要な項目

- 請求書の作成前に確認しておくべきこと

- 請求日(発行日)/支払期日

- 請求金額(仕事で発生する報酬額)

- 請求書の送付方法(FAX・郵送・メール送付)

- 振込手数料の負担者

- 消費税の扱い

- 請求書の作り方

- ExcelやWordで作成

- クラウド型やインストール型の会計ソフトを使って作成

- 請求書を作成する際の注意点

- 一定期間の保管が義務付けられている

- 自社が適格請求書発行事業者かどうかで発行する請求書が異なる

- 電子帳簿保存法の改正により取引によっては電子保存が必要

- まとめ

- 無料で請求書・見積書を発行したいならfreee請求書がおすすめ

- よくある質問

請求書とは

請求書とは、商取引において提供したサービス・商品の対価を、買い手に請求するために売り手が発行する証憑です。請求書の発行は法的に義務付けられていませんが、商取引をスムーズに進めるために発行するのが一般的です。

請求書は発行義務がない反面、証憑書類としての保管義務や仕入税額控除の根拠、発生した債権の証明といった、各税法や民法の適用を受けます。

請求書について詳しく知りたい方は、別記事「請求書とは?やりとりの流れや役割、作成方法について解説」をご覧ください。

請求書はインボイス制度でどう変わったか

インボイス制度(適格請求書等保存方式)とは、正確な適用税率(10%または8%)と消費税額などの記載要件を満たした適格請求書(インボイス)によって、正しい消費税額の納税や複数税率への対応を行う制度です。

インボイス制度により、2023年10月1日以降は適格請求書の要件を満たした書類でなければ、買い手は仕入税額控除が受けられなくなります。

適格請求書を発行できるのは、適格請求書発行事業者に登録した課税事業者のみです。免税事業者(消費税納税を免除された事業者)では発行できません。また、決められた事項を記載しなければ適格請求書として認められません。

インボイス制度以降、請求書は「適格請求書」または「適格請求書以外の請求書」のいずれかに区分できます。

【関連記事】

2023年10月から始まったインボイス制度とは?図解でわかりやすく解説!

消費税の仕入税額控除とは?基礎知識とインボイス制度での変更点をわかりやすく解説

請求書の必要事項と書き方

前述のとおり、インボイス制度開始以降、請求書は「適格請求書」と「適格請求書以外の請求書」に分けられます。それぞれで必要な記載項目が変わるため、発行する請求書が「適格請求書の要件を満たす必要があるかどうか」を事前に確認しておきましょう。

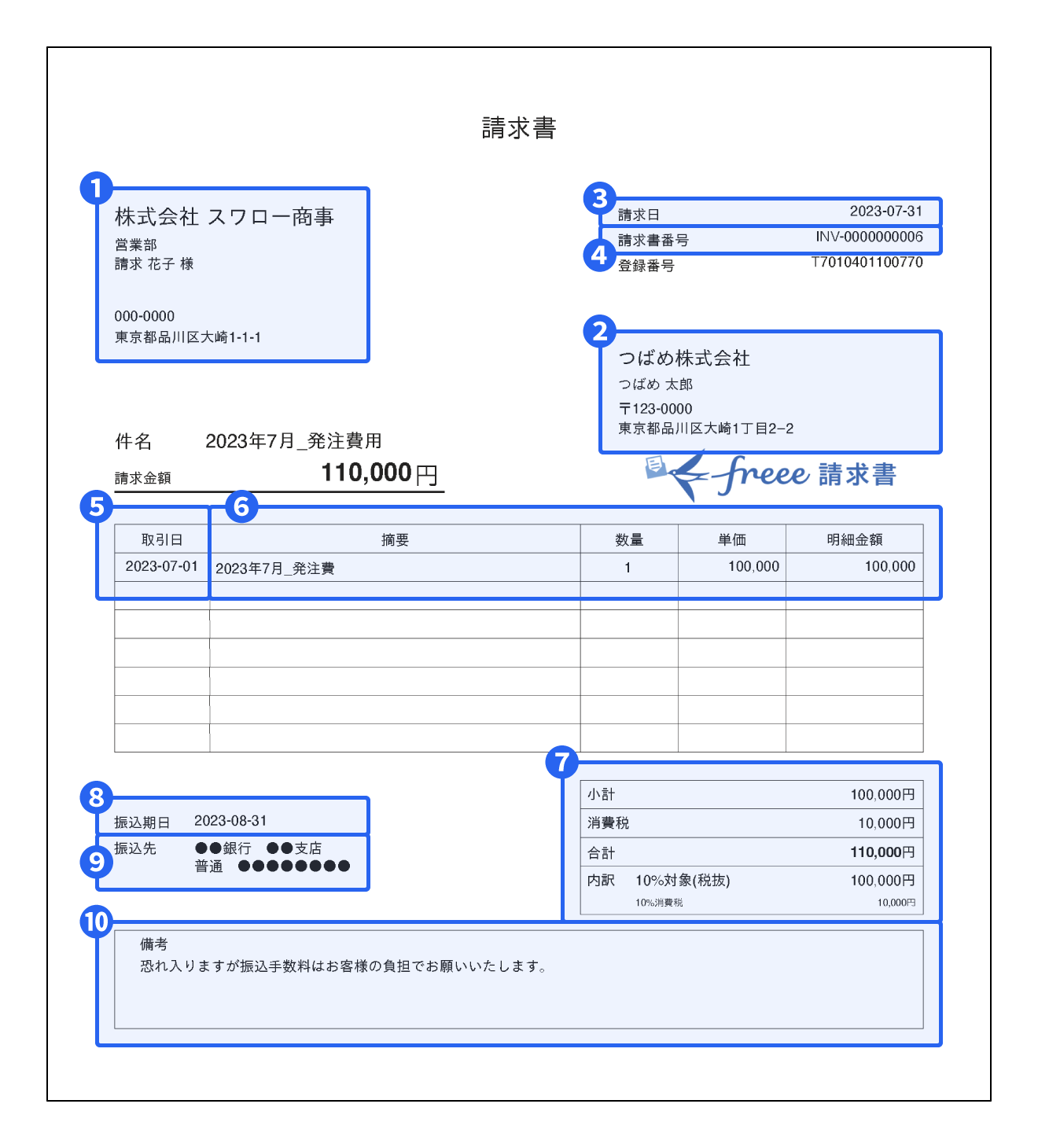

ここからはfreee請求書で作成したサンプル画像をもとに、基本的な請求書の書き方と、適格請求書の書き方を項目別に解説します。

請求書の必要項目

発行する請求書が適格請求書であるかどうかにかかわらず、全ての請求書に必要な記載項目は次のとおりです。

請求書に必要な項目

- ①宛名

- ②発行者情報

- ③請求日

- ④請求書番号

- ⑤取引年月日

- ⑥取引内容

- ⑦小計・消費税・合計金額

- ⑧振込期日

- ⑨振込先

- ⑩備考

以下で、それぞれの概要や書き方を紹介します。

①宛名

宛名には、受取側の企業名または個人名・屋号を記載します。敬称は個人宛であれば「様」、企業や部門宛であれば「御中」です。

宛名と敬称は1文字空けて表記することが一般的です。企業名を書くときは、前株と後株の確認を必ず行いましょう。宛名の下には、請求先の住所や郵便番号を1行ずつ改行して記載します(宛名の上でも可)。

企業名や担当者名の行は、ほかの文字より2回りほど大きくして下線を引くなど目立たせる工夫をしておくことで、誰宛の請求書なのかが一目でわかりやすくなります。

なお、敬称の「様」と「御中」は併用しません。個人名宛の場合、企業に対しての敬称は省略されます。

【宛名の記載例:企業・部署宛の場合】

〇〇〇株式会社 + 御中

または

〇〇〇株式会社 + 部署名 + 御中

住所

【宛名の記載例:担当者宛の場合】

〇〇〇株式会社 + 部署名 + 担当者名 + 様

住所

②発行者情報

請求書の送付側(発行側)の情報を記載します。請求書に関する問い合わせに対応できるよう、連絡先も一緒に書いておくのがよいでしょう。一般的な記載内容は以下のとおりです。

【法人の場合】

・企業名

・住所

・電話番号(FAX)

・担当者名

【個人事業主・フリーランスの場合】

・氏名または屋号

・住所

・電話番号

社印などの押印がなくても、請求書の効力に影響はありません。押印する場合は、社名もしくは氏名に少し重ねて押印しましょう。「社名と印鑑がセットであり、請求書が改ざん・複製されていない証明」になります。

③請求日

請求書を発行した日付を記載します。請求書の作成日や印刷日をそのまま書くのではなく、事前に取引先とすり合わせを行い、発行日と取引先の経理の締め日と合わせるのが一般的です。

請求書の発行日は、和暦と西暦どちらでも問題ありません。自社の基準や取引先の要望に合わせましょう。

【関連記事】

請求書の発行日はいつになる?発行のタイミングとあわせて解説

④請求書番号

請求書番号とは、請求書を発行する企業の社内管理を効率化するための番号です。各請求書に固有の通し番号を付与することで、請求書の識別や検索が容易になります。

社内管理用の番号のため、管理のしやすさを考慮し採番のルールは社内で統一しておきましょう。請求書番号・見積書番号・発注書番号など取引に関連する書類を統一すると、より管理が楽になります。

【関連記事】

請求書番号とは?ナンバーの付け方やメリットを解説

⑤取引年月日

取引年月日は、該当する取引が実際に行われた日のことです。掛売方式で請求書を発行する場合は、取引が行われた後に請求を行います。正確に請求するためにも、各取引には取引年月日も記載しましょう。

⑥取引内容

取引ごとに摘要・数量・単価・明細金額を記載します。これらを合計したものを「⑦小計・消費税・合計金額」に記載します。

⑦小計・消費税・合計金額

「小計」には税抜の合計金額、「消費税」には消費税の合計金額、小計と消費税との合算金額(税込の金額)を「合計」に記載します。

適格請求書の要件を満たすには、消費税の内訳を記載し、標準税率10%の合計金額と、軽減税率8%の合計金額の区別が必要です。

詳しくは、後述する適格請求書の記載要件「③税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率」で解説しています。

請求内容や金額を記載する際は、請求書を見た取引先が内容をスムーズに理解できるように工夫しましょう。

請求金額の書き方のポイント

- 複数の取引を1枚の請求書にまとめる場合は、請求内容別に記載する

- 消費税の小数点以下を切り捨てにするか切り上げにするかを事前に決めておく

- 物品などで数量がある場合は数量についても記載し、単価がわかるようにしておく

- 記載内容が多すぎる場合は、「一式」でまとめることも検討する

- 単位の表記は「円」「¥」のどちらかで統一する

- 軽減税率が適用された商品が区別できるよう、「※」などでわかるようにする

⑧振込期日

振込期日は、必ず取引先の支払いルールを確認したうえで決定します。翌月末に設定することが一般的です。日付は、和暦・西暦どちらでも構いません。

また、年末年始など普段の振込期日に金融機関が振り込みに対応していない場合は、仕事納めの日に合わせるなど柔軟に対応します。

⑨振込先

振込先情報を記入します。「金融機関名」「支店名」「口座種別」「口座番号」「口座名義(カタカナ)」などの口座情報を正確に記載します。銀行コードや支店コードを書いておくとより親切でしょう。

〇〇銀行 〇〇支店

普通口座 00000000

口座名義 〇〇 〇〇

⑩備考

備考欄には、振り込みに関係する補足情報を記載します。振込手数料に関する取り決めなどがあれば明記しておきましょう。

振込手数料は「振り込む側(買い手側)が負担する」という考え方が原則です。別途取り決めがある場合は、それに従う形で問題ありません。

取り決めなく振込側に負担してもらうときも、備考欄に「振込手数料は貴社にてご負担いただきますようお願いいたします」などと記載しておくことで、不要なトラブルを防げます。

【関連記事】

請求書の振込先の書き方は?注意点や振込手数料の取扱いについても解説

適格請求書に必要な項目

発行する請求書が適格請求書の要件を満たすためには前述の請求書に必要な項目に加え、以下4つの項目を記載しなければなりません。

- ①軽減税率の対象品目である旨

- ②適格請求書発行事業者の登録番号

- ③税率ごとに区分して合計した対価の額(税抜または税込)及び適用税率

- ④税率ごとに区分した消費税額等

上記の記載要件を満たさなければインボイスとして認められず、発注者側は仕入税額控除が適用できなくなります。適格請求書を発行する際には、記載漏れやミスのないよう十分に注意しましょう。

【関連記事】

インボイス制度施行後の決算での不備を防ぐポイントとは

①軽減税率の対象品目である旨

軽減税率の対象品目がある場合、取引内容に「※」などを記載し、取引内容の下部に「※軽減税率対象品目」など、該当の取引内容が軽減税率の対象である旨を明記します。

軽減税率の対象品目は、以下のどちらかに当てはまるものです。

軽減税率の対象品目

- 飲食料品の譲渡(食品表示法に規定する食品(酒税法に規定する酒類を除く)の譲渡をいい、外食等を除く)

- 定期購読契約が締結された週2回以上発行される新聞の譲渡

出典:財務省「Q&A ~身近な税について調べる~」

②適格請求書発行事業者の登録番号

適格請求書発行事業者の登録番号(インボイス登録番号)とは、適格請求書発行事業者として登録したときに発行されるT + 13桁の番号です。個人事業主は「T + 新規の13桁の番号」、法人は「T + 法人番号」が発行されます。適格請求書発行事業者の登録番号は、発行者情報の欄やその周辺に記載するのが一般的です。

③税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率

税率ごとに区分して合計した対価の金額を、税抜または税込でかつ適用税率ごとに記載します。たとえば税抜5万円の売上を出したときは、以下のように適用税率ごとに合計します。

8%対象:20,000円(税抜)または21,600円(税込)

10%対象:30,000円(税抜)または33,000円(税込)

④税率ごとに区分した消費税額等

対価と同じく、税率ごとに区分した消費税額等の合計金額も記載します。税抜5万円の売上を出したときの例は次のとおりです。

消費税額8%:1,600円

消費税額10%:3,000円

freee請求書では適格請求書等保存方式に対応した請求書の作成が無料でできます。ぜひご利用ください。

出典:国税庁「消費税の仕入税額控除の方式としてインボイス制度が開始されます」

請求書の作成前に確認しておくべきこと

請求書の記載内容は、請求する側の都合だけで決めるものではありません。以下の項目については、請求書を作成する前に取引先と決めておきましょう。

| 請求書の作成前に確認すべきこと | 要点 |

|---|---|

| 請求日(発行日)/支払期日 | 取引先の締め支払いに合わせた日付を記載する |

| 請求金額 | 単価ごとに書く、取引ごとにまとめるなど、記載ルールを決める |

| 請求書の送付方法 | 郵送、メール、FAXなど、双方が納得した方法を選ぶ |

| 振込手数料の負担者 | 原則として振込者が負担する |

| 消費税の扱い | 免税事業者は消費税を請求するか否か確認する |

請求日(発行日)/支払期日

いつ債権が発生し、いつまでに支払うかを確認する項目です。請求日(発行日)によって入金日が変わるため、重要な項目です。

請求日は請求書の作成日や印刷日にするのではなく、取引先の締め支払いに合わせた日付を記載するのが一般的です。支払う側の経理が請求書を処理する月に影響を与えるため、請求日は、必ず事前に取引先とすり合わせをしておきましょう。

請求日の合意が取れた上で、それに準じた支払期日を設定します。「請求日の翌月末支払い」などが一般的です。下請法の適用を受ける企業は、原則として成果物を受け取ってから可能な限り短い期間かつ60日以内での支払期日設定が必要です。

下請法の支払期日について詳しく知りたい方は、別記事「下請法の支払期日とは?問題となるのはどのような場合?具体例とともに解説」をご覧ください。

請求金額(仕事で発生する報酬額)

請求金額の算定基準は、商取引をスタートする前に明確にしておきます。単価ごとに記載する、取引ごとに請求する、1ヶ月分まとめて請求する、◯回仕事したら請求するなど、双方にとって都合がよい方法を選択しましょう。

商取引の契約の際に見積書を提出・受領しているケースが一般的です。見積書の内容と取引の内容に相違がない場合には、見積書の金額をそのまま請求書に転記して請求します。

請求書の送付方法(FAX・郵送・メール送付)

双方の業務負担を減らすためにも、事前に請求書の形式・送付方法をすり合わせておきましょう。PDFなどの電子データで請求書を送るときは、電子帳簿保存法に基づいて電子データのままで控えを保存しておく必要があります。

振込手数料の負担者

金融機関への振込手数料がかかる場合、どちらの負担になるかを事前に確認しておきましょう。民法第485条では「持参債務の原則」が定められており、振込手数料は支払う側(債務者)の負担が原則です。

出典:e-Gov法令検索「民法 第四百八十五条」

消費税の扱い

消費税は免税事業者であっても請求でき、インボイス制度の開始以降も同様です。

ただし、消費税額が明記されていないと取引先の経理担当者の勘違いを招き、振込金額に誤りが生じるおそれがあります。不要なトラブルを避ける意味でも、消費税を請求しない場合には、消費税額が0円である旨の記載はしておくのが望ましいでしょう。

請求書の作り方

請求書のフォーマットに法的な定めはなく、インターネット上から無料でダウンロードできるテンプレート(ひな形)を利用しても問題ありません。取引先からテンプレートやフォーマットを指定される場合は、そちらに従うのが無難でしょう。

請求書は手書きでも作成できますが、本記事では、電子データでの一般的な作成方法について解説します。

ExcelやWordで作成

インターネット上にあるExcelやWord形式の無料テンプレートを使用すれば、費用をかけずに請求書を作成できます。 ただし、手違いでの編集や改ざんをされるリスクを避けるため、ExcelやWordで作成したのちに必ずPDFや画像ファイルに変換したものを送付しましょう。

ExcelやWordで作成するメリット・デメリット

【メリット】

- 無料のテンプレートが豊富にある

- テンプレートに記載事項を打ち込んでいくだけで請求書ができあがる

【デメリット】

- 発行件数が増えるとデータの管理が煩雑になる

- 社印やロゴなどを都度設定する必要がある

- 法改正に応じてテンプレートを修正する必要がある

クラウド型やインストール型の会計ソフトを使って作成

市販のソフトウェアやクラウド会計ソフトを使用すると、請求書はもちろん、ビジネスシーンで利用頻度の高い見積書・納品書なども、取引ごとにまとめて作成ができます。

クラウド会計ソフト「freee請求書」では、請求書などの書類を無料で作成できるだけでなく、その後の郵送や入金管理もソフト内で完結できます。業務にかかる工数の軽減が期待できるでしょう。

会計ソフトで作成するメリット・デメリット

【メリット】

- 請求書のデザインカスタマイズが容易

- 請求書のデータ管理が一元化できる

- クラウド会計ソフトであれば税制改正に自動対応できる

【デメリット】

- ソフトを導入するためのコストがかかる

- インターネット環境がないと作業できない

請求書を作成する際の注意点

請求書を作成する際には、所得税法・法人税法に基づいた保管義務や、適格請求書等保存方式への対応などに注意しましょう。請求書を作成する際の注意点をまとめました。

一定期間の保管が義務付けられている

受け取った請求書と発行した請求書の控えは、一定期間保管することを所得税法や法人税法により義務付けられています。

保管期間は事業年度の確定申告書の提出期限の翌日から、法人の場合は7年間、個人事業主の場合は5年間です。

個人事業主でも消費税の課税事業者にあたる場合や、発行・受領した請求書が適格請求書の場合は、法人と同じく7年間の保管義務があります。

出典:e-Gov 法令検索「法人税法施行規則 第六十七条」

出典:e-Gov 法令検索「所得税法施行規則 第百二条」

出典:国税庁「適格請求書等の写しの保存」

自社が適格請求書発行事業者かどうかで発行する請求書が異なる

自社が適格請求書発行事業者として登録を受けている場合、取引相手(免税事業者を除く)から適格請求書の発行を求められたら、交付する義務があります。

もし適格請求書の要件を満たさない請求書を発行すると、サービス・商品の買い手側が仕入税額控除を適用できません。請求書を発行するときは、消費税関係の表示や登録番号の記載などに問題がないか事前にチェックしておきましょう。

電子帳簿保存法の改正により取引によっては電子保存が必要

2022年1月1日に改正電子帳簿保存法が施行され、電子取引で発行・受領した請求書は、必ず電子データのまま保存(電子取引データ保存)しなければならなくなりました。電子データの請求書を、紙に出力して保存することは認められません。

電子データで請求書を発行したときは、その控えを電子データで保存します。

紙で発行した請求書の控えや受け取った請求書は、引き続き紙のまま保存できます。紙で発行した請求書を電子保存する場合には、電子帳簿保存法の「スキャナ保存」の要件を満たす必要があります。

電子帳簿保存法で定められている電子取引データ保存やスキャナ保存の要件について詳しく知りたい方は、別記事「電子帳簿保存法とは?対象書類や保存要件・改正内容についてわかりやすく解説」をご覧ください。

まとめ

請求書の発行自体に法的な義務はないものの、取引内容の明確化や取引先の帳簿管理などの関係で商取引の際には発行するのが一般的です。発行する際は、金額や請求日などを取引先とすり合わせた上で、取引先に伝えるべき情報を明確に記載しましょう。

適格請求書等保存方式に対応する適格請求書は、通常の請求書の必要項目に加えていくつかの記載要件が定められています。また、請求書は保存期間が定められているほか、電子帳簿保存法の対象でもあります。適切な期間、正しい方法で保管できるようにしましょう。

無料で請求書・見積書を発行したいならfreee請求書がおすすめ

請求書や見積書の作成は、お金が絡む業務なので少しのミスが重大な問題に発展する場合もあります。請求・見積業務を負担に感じる方には、無料で請求書・見積書を発行できるfreee請求書の利用がおすすめです。

ここからはfreee請求書を利用するメリットについて紹介します。

フォーム入力で誰でも簡単に作成できる

freee請求書は見積書や発注書など、請求書以外にもさまざまな書類を簡単に作成することが可能です。

またフォームに沿って入力した内容がリアルタイムで書類上に反映されるため、プレビューを見ながら簡単に書類を作成できます。入力が必要な項目はあらかじめ設定されており、消費税(内税・外税)や源泉税なども自動計算されます。

freee請求書を利用することで、入力漏れや計算ミスなどを未然に防ぎ、正確な書類をスピーディに作成できるようになります。

2023年10月から開始されたインボイス制度にも対応

2023年10月からインボイス制度が施行されました。インボイス制度の制度施行に伴い、インボイス制度の要件を満たした適格請求書の交付、計算方法の変更、インボイスの写しの保存義務化など請求書業務の負担が増えることが予想されています。

freee請求書では、金額を入力するだけでインボイスの計算方法で自動計算し、適格請求書の項目も満たした請求書を作成・発行することが可能です。

また、作成した請求書は電子保存されるため、インボイスの写しの保存義務化にも対応できます。

テンプレートは40種類以上!自分にあった請求書・見積書を作成可能

freee請求書には40種類以上のテンプレートが用意されています。その中から自分にあったテンプレートを選択して書類を作成できます。書類に記載する項目はテンプレートから変更を行うことも可能です。

請求書や見積書の作成から管理までを効率化できるfreee請求書の使い方は動画でも解説しています。ぜひ参考にしてみてください。ぜひ参考にしてみてください。

会員登録不要で請求書のテンプレートを無料ダウンロードできるサービスも

freee請求書のほかにも、freeeでは請求書を無料で作成できるサービスを新たにご提供しています。会員登録不要で誰でも無料で請求書のテンプレートをダウンロードすることができます。

具体的に、freeeの無料テンプレート集でダウンロードできる書類には以下のようなものがあります。

<会計>

・請求書(インボイス制度対応)

・発注書

・納品書

・領収書

<人事労務>

・内定通知書

・在籍証明書

・顛末書 など

freeeの無料テンプレート集では、上記のほかにも無料でダウンロードできる書類を準備中です。ぜひこちらもご活用ください。

よくある質問

請求書を作成する際の注意点

請求書の記載要件そのものは定められていませんが、一般的な必要事項は、宛名、発行者情報、請求日、請求書番号、取引年月日、取引内容、小計・消費税・合計金額、振込期日、振込先、備考です。

適格請求書の場合は、これらの項目に加え、軽減税率の対象品目である旨、適格請求書発行事業者の登録番号、税率ごとに区分して合計した対価の額(税抜または税込)及び適用税率、税率ごとに区分した消費税額等の記載が必要です。

詳しくは記事内「請求書の必要事項と書き方」で解説しています。

請求書を作成する際の注意点

インターネット上からダウンロードできるExcel・Wordの無料テンプレートや、クラウド会計ソフトにある既存テンプレートを使うのが効率的です。クラウド会計ソフトなら、請求書以外にも見積書や納品書なども作成できます。

詳しくは記事内「請求書の作り方」をご覧ください。

監修 前田 昂平(まえだ こうへい)

2013年公認会計士試験合格後、新日本有限責任監査法人に入所し、法定監査やIPO支援業務に従事。2018年より会計事務所で法人・個人への税務顧問業務に従事。2020年9月より非営利法人専門の監査法人で公益法人・一般法人の会計監査、コンサルティング業務に従事。2022年9月に独立開業し現在に至る。