監修 好川寛 プロゴ税理士事務所

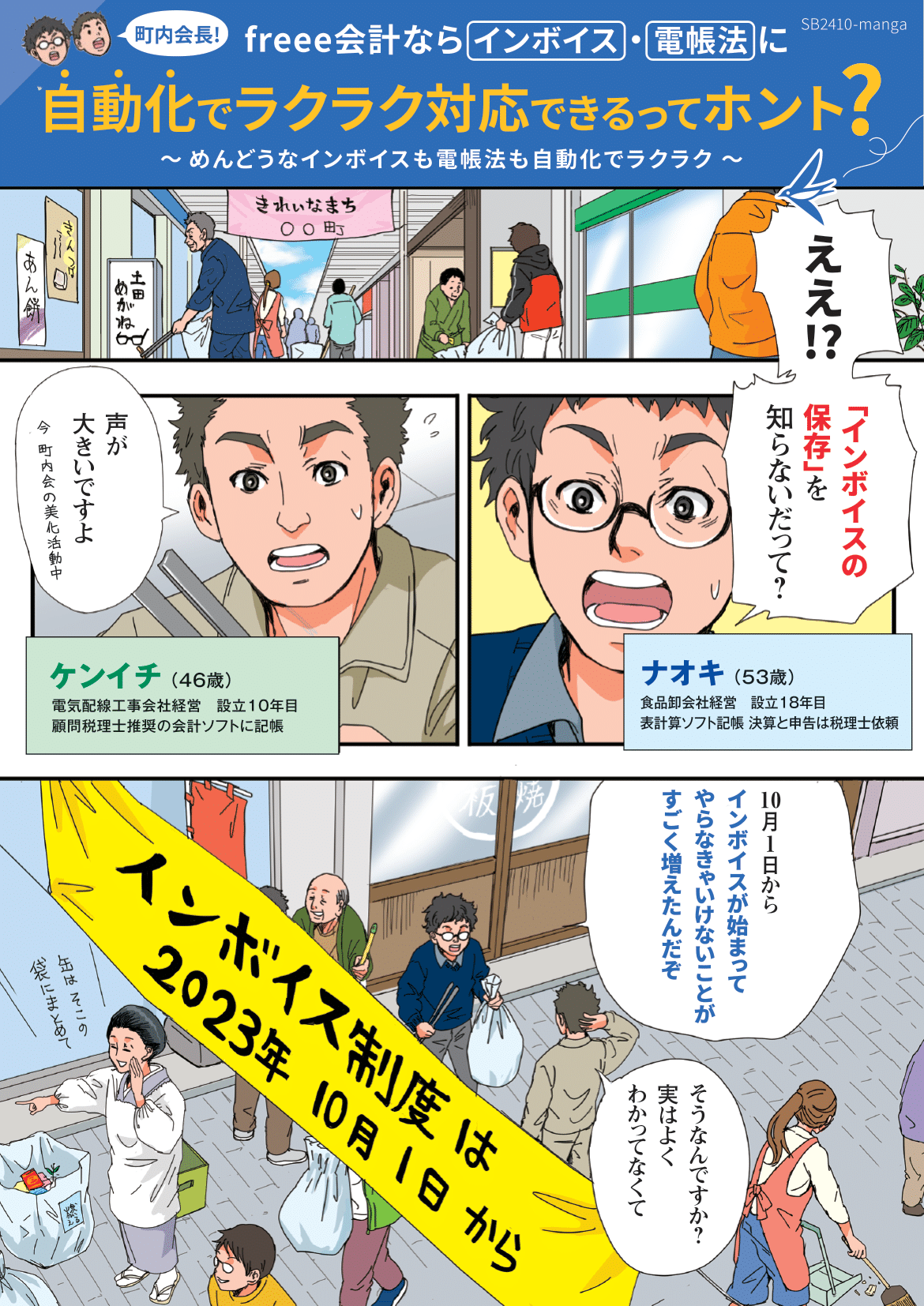

2023年10月1日からインボイス制度がスタートしました。インボイス制度は、取引における売り手・買い手、消費税の免税事業者・課税事業者それぞれで対応すべきことや影響が異なるため、自身の状況と照らし合わせて制度を理解する必要があります。

本記事では、インボイス制度に対応するために、売り手側と買い手側では何をすれば良いか、どうすれば効率化できるのかを、わかりやすく漫画で解説します。それぞれの立場でどうすれば業務の負担が減るのかを、クラウド会計ソフト「freee会計」の活用法もあわせてご紹介します。

▶️ 実務対応の方法をお悩みの方にはfreee会計おすすめ!

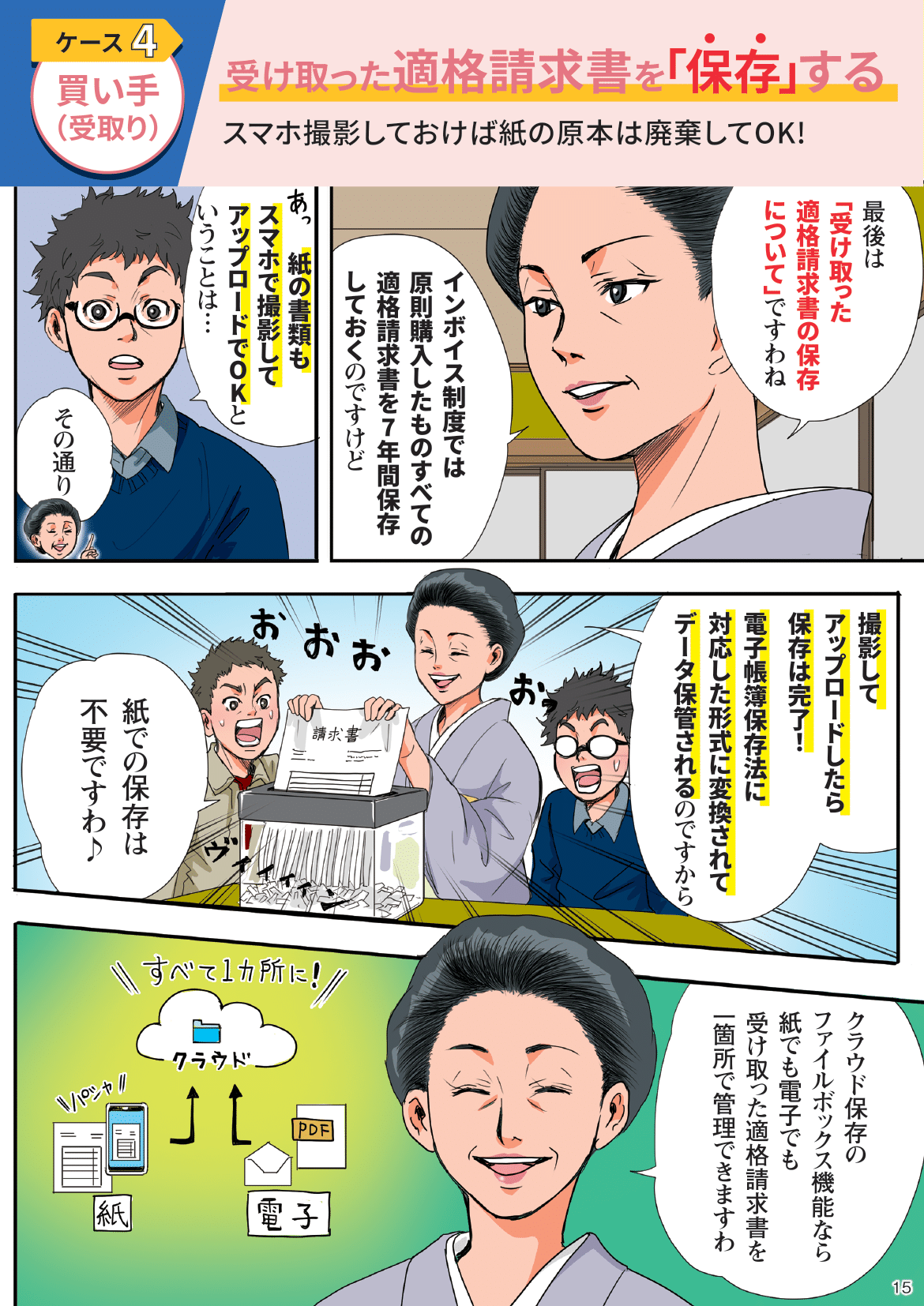

freee会計では、インボイス制度に対応した請求書(適格請求書)の作成・保存が同時にできます。さらに、受け取った適格請求書はスマホで撮影してアップロードすれば、勘定科目や日付の入力作業も登録番号の照合作業も、AIが自動で行います!詳しくはこちらをご覧ください。

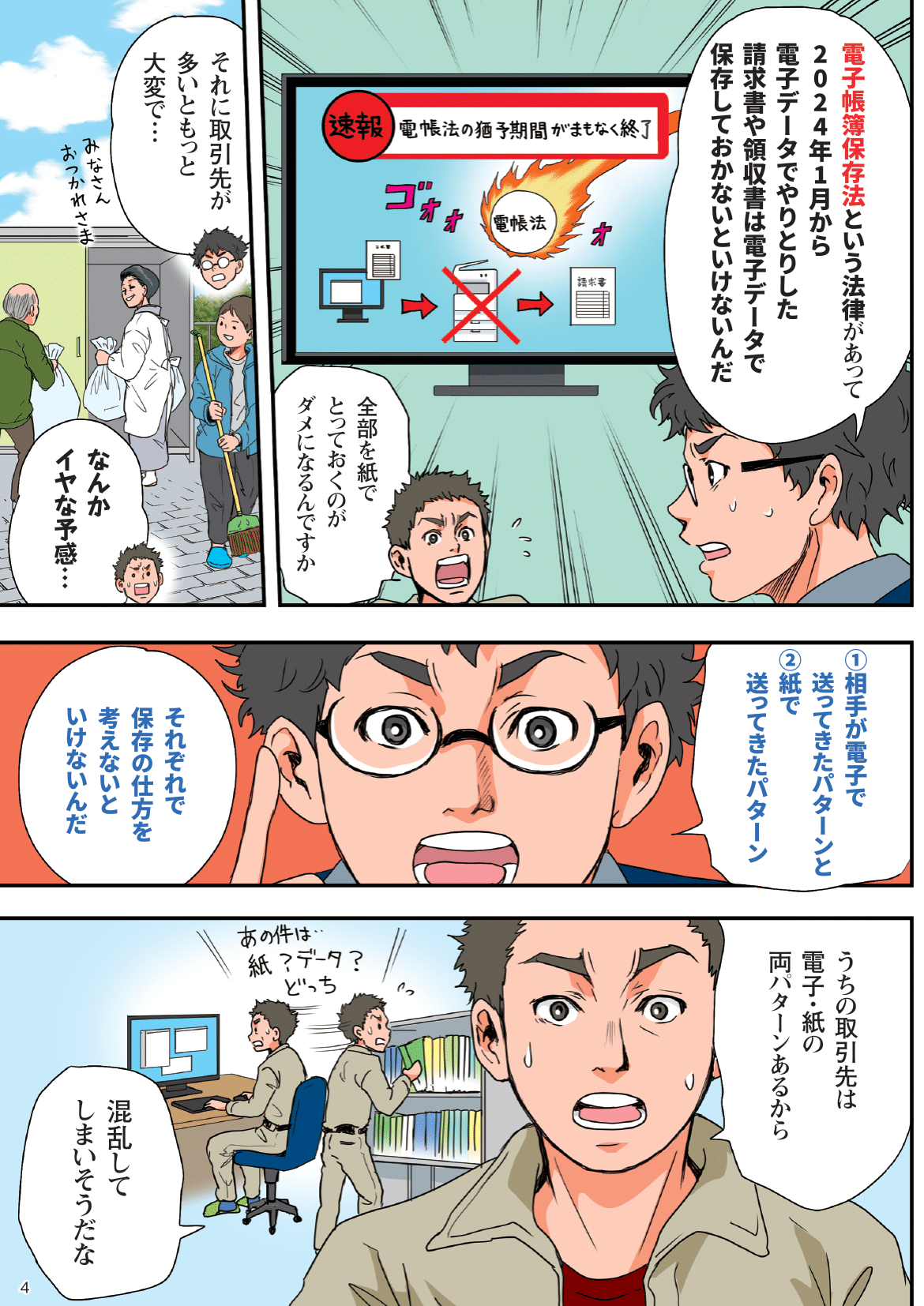

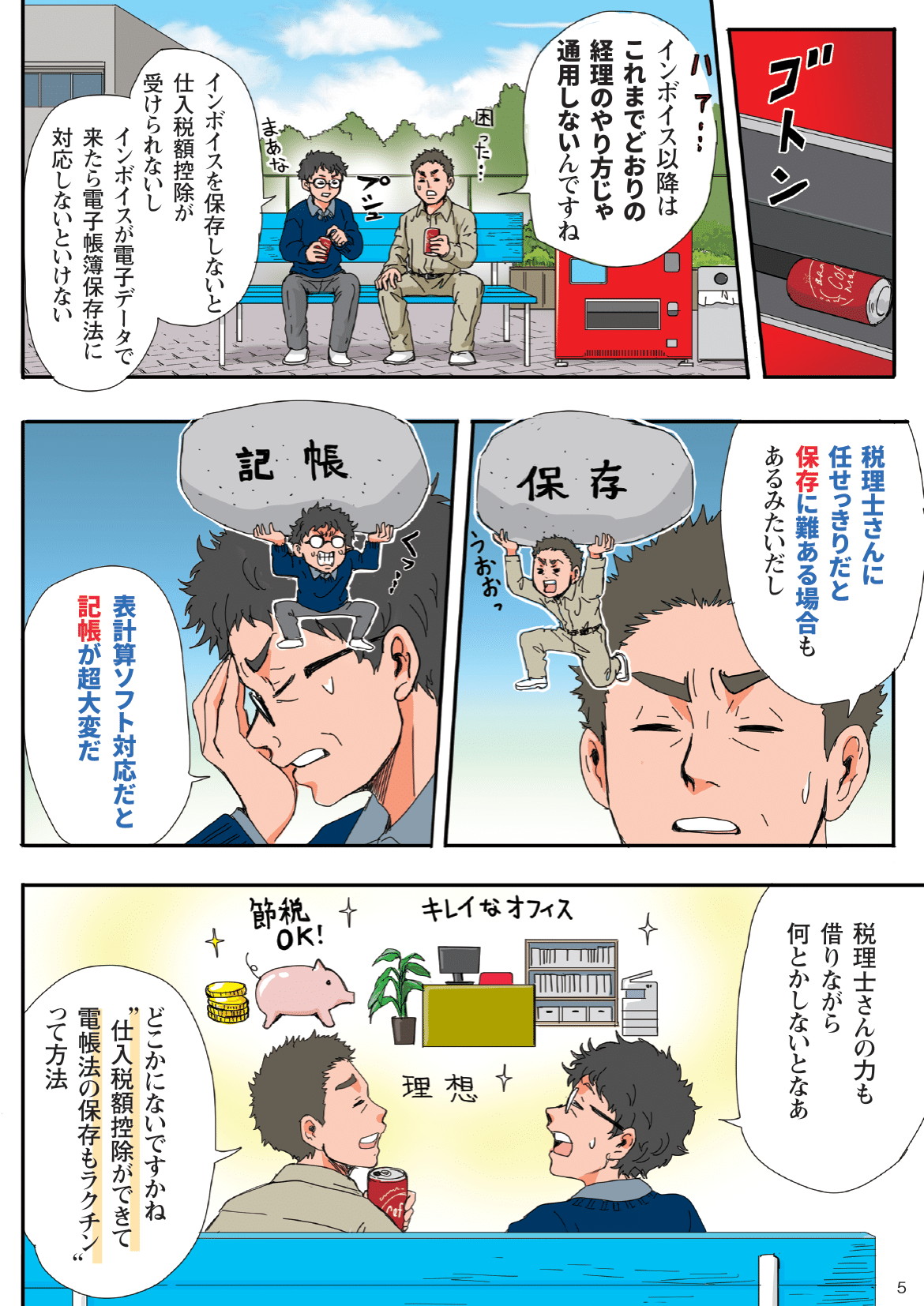

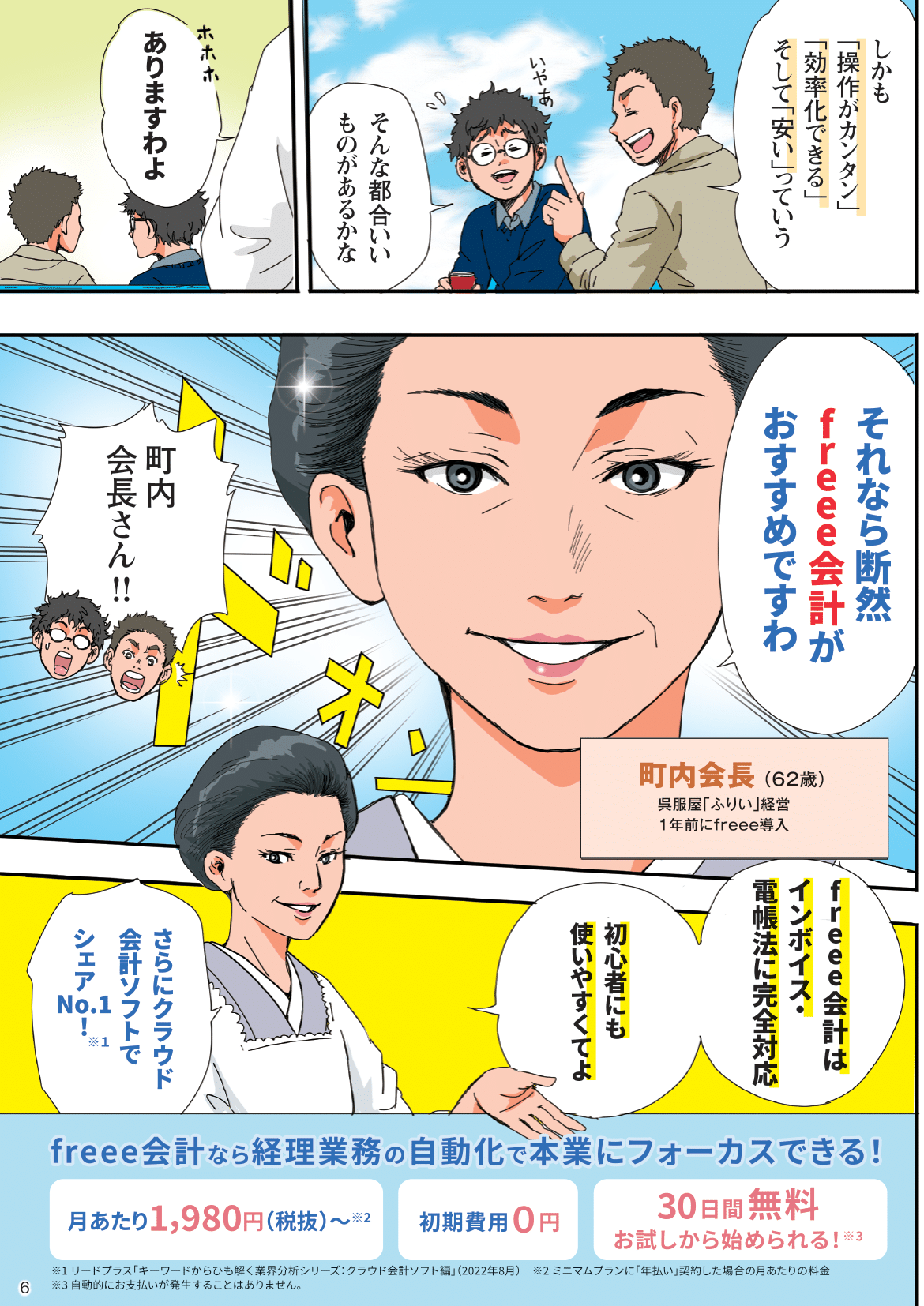

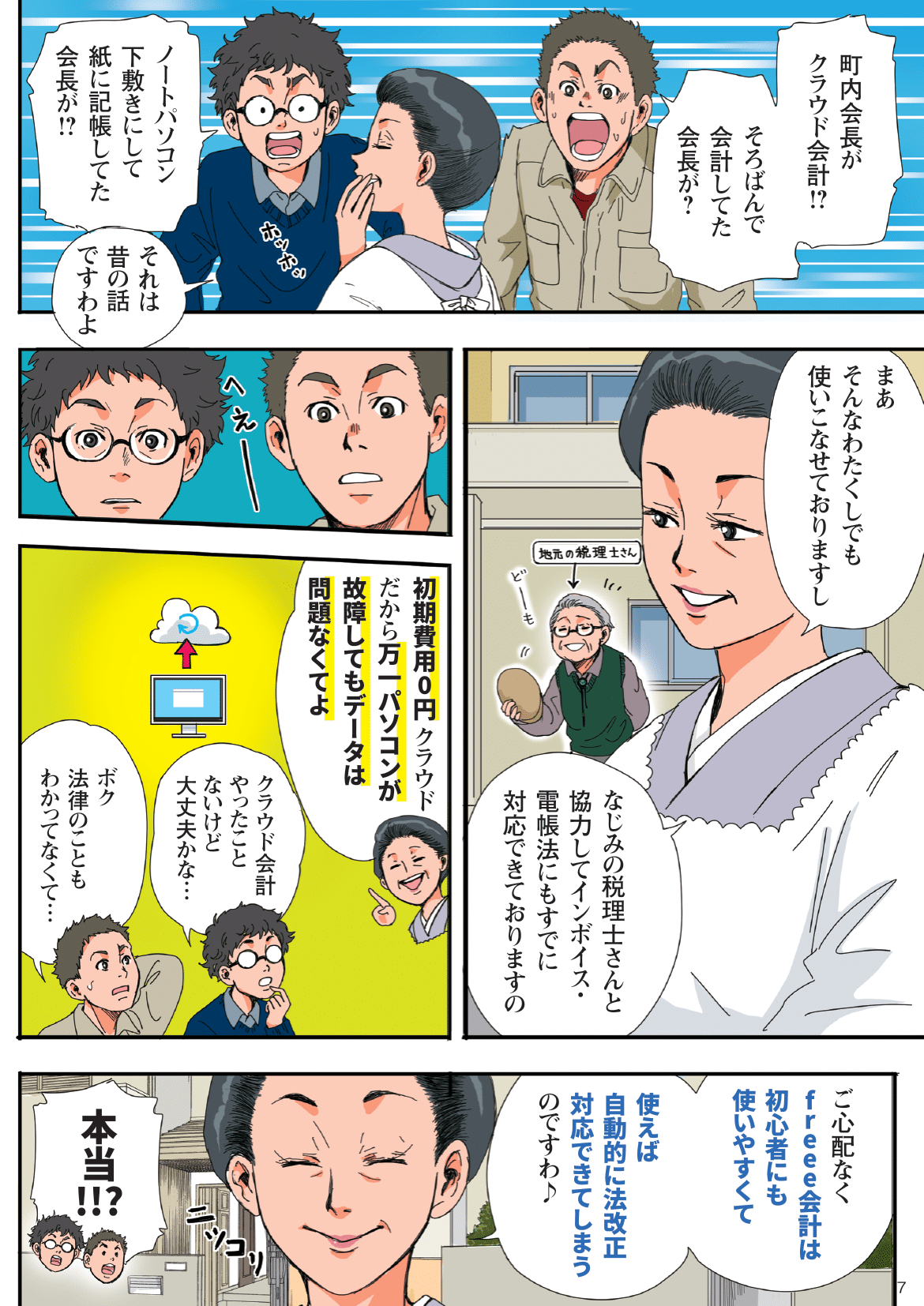

漫画で分かる!インボイス制度とは?

\freee会計について詳しく知りたい方はこちら/

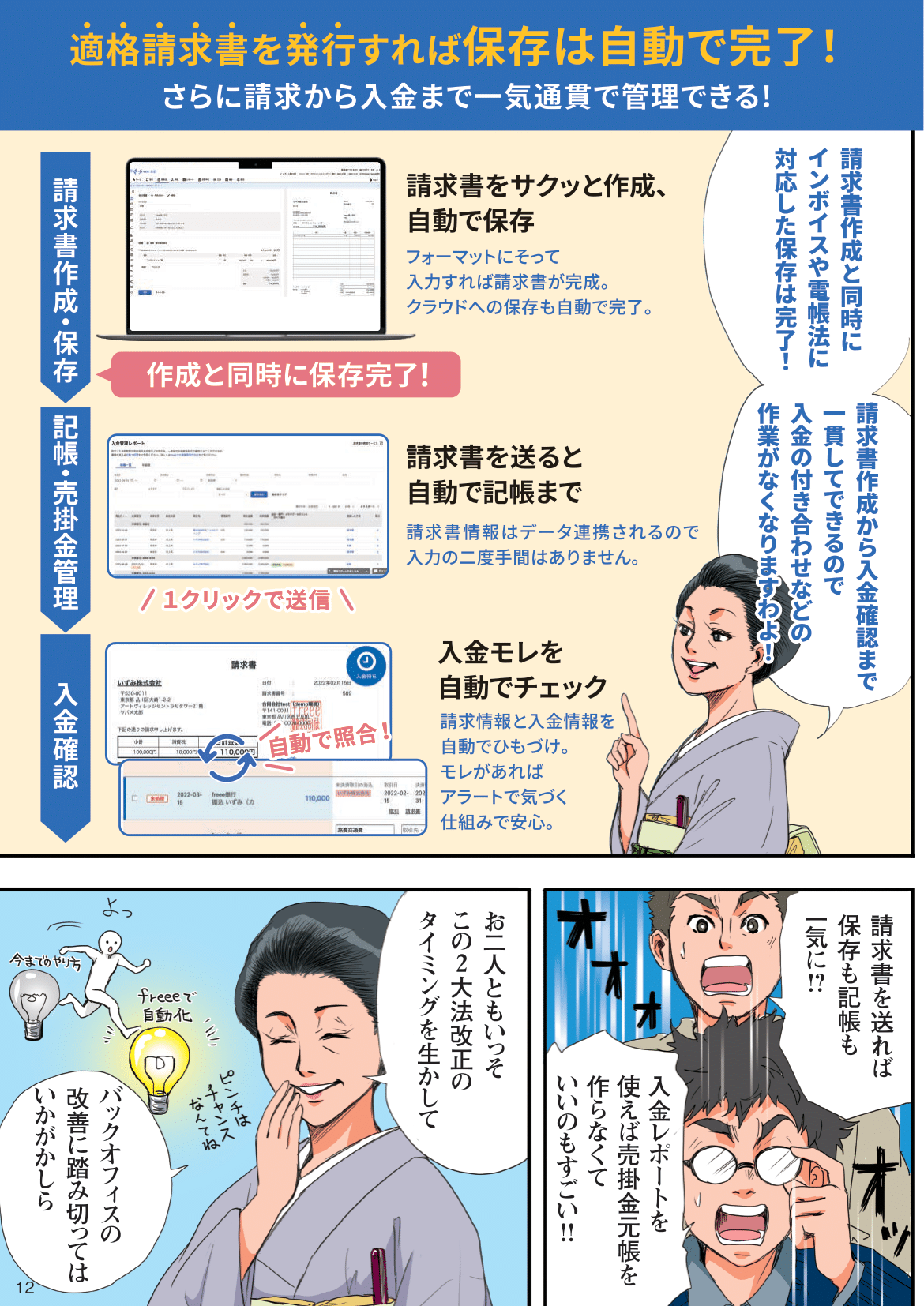

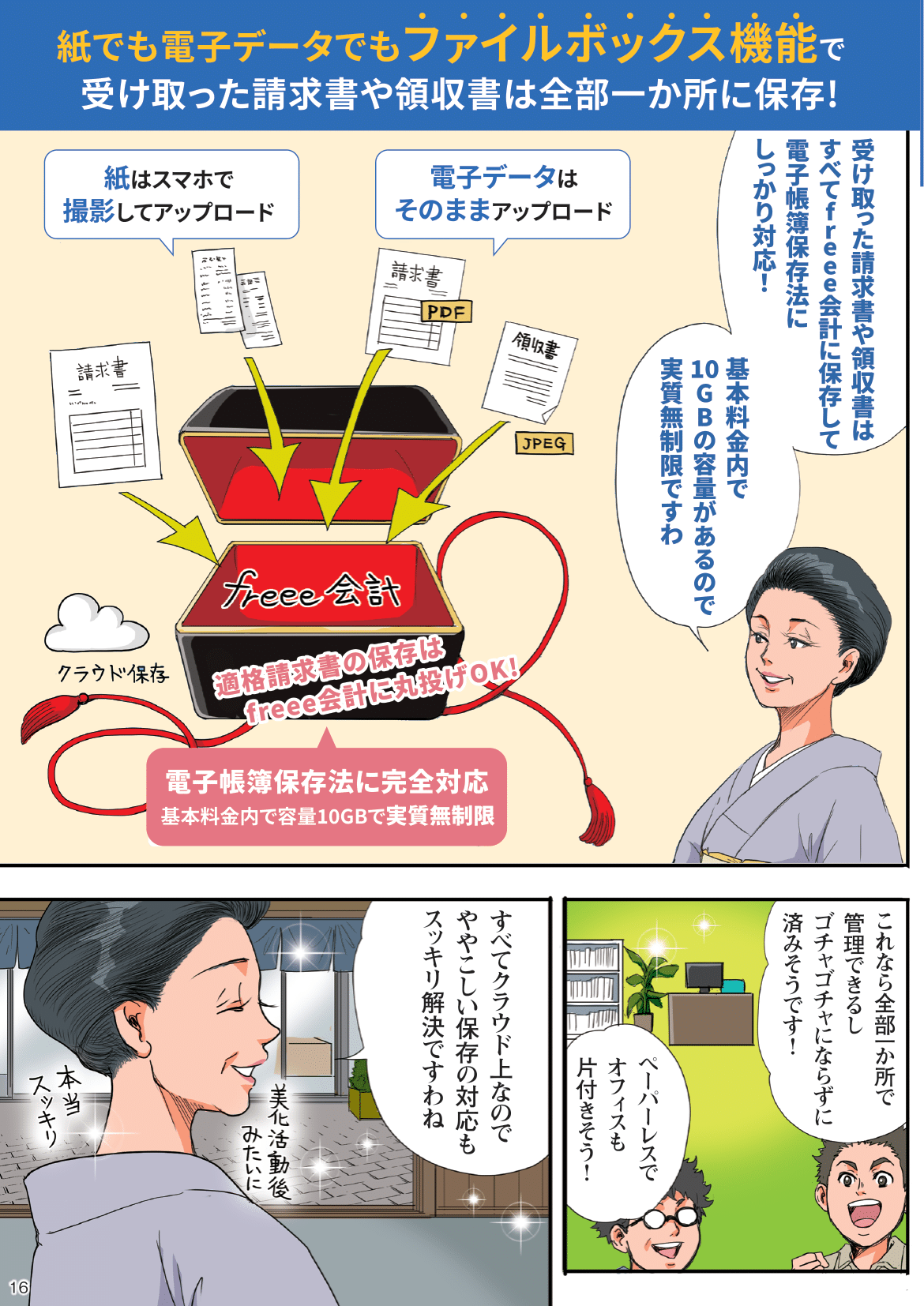

インボイス制度・電帳法はfreee会計でまとめて対応

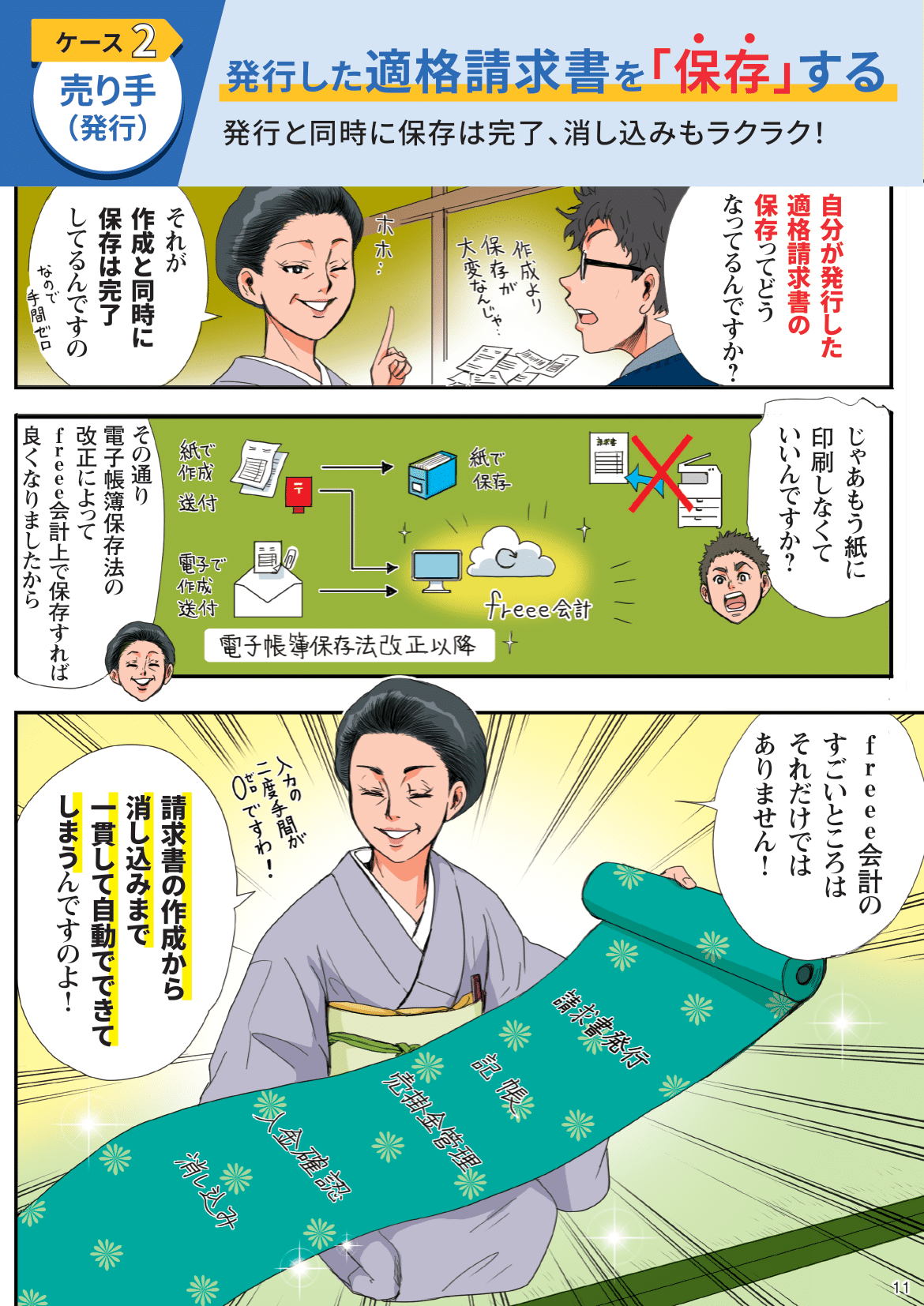

インボイス制度・電子帳簿保存法にまとめて対応します。

AIが請求書を解析して登録番号の照合や適格請求書の判別を自動化!

さらに、請求書の内容から日付や勘定科目を判別して記帳の効率化もできます。

freee会計を導入すれば、複雑な法令対応を進めながら、経理業務の効率化も進みます!

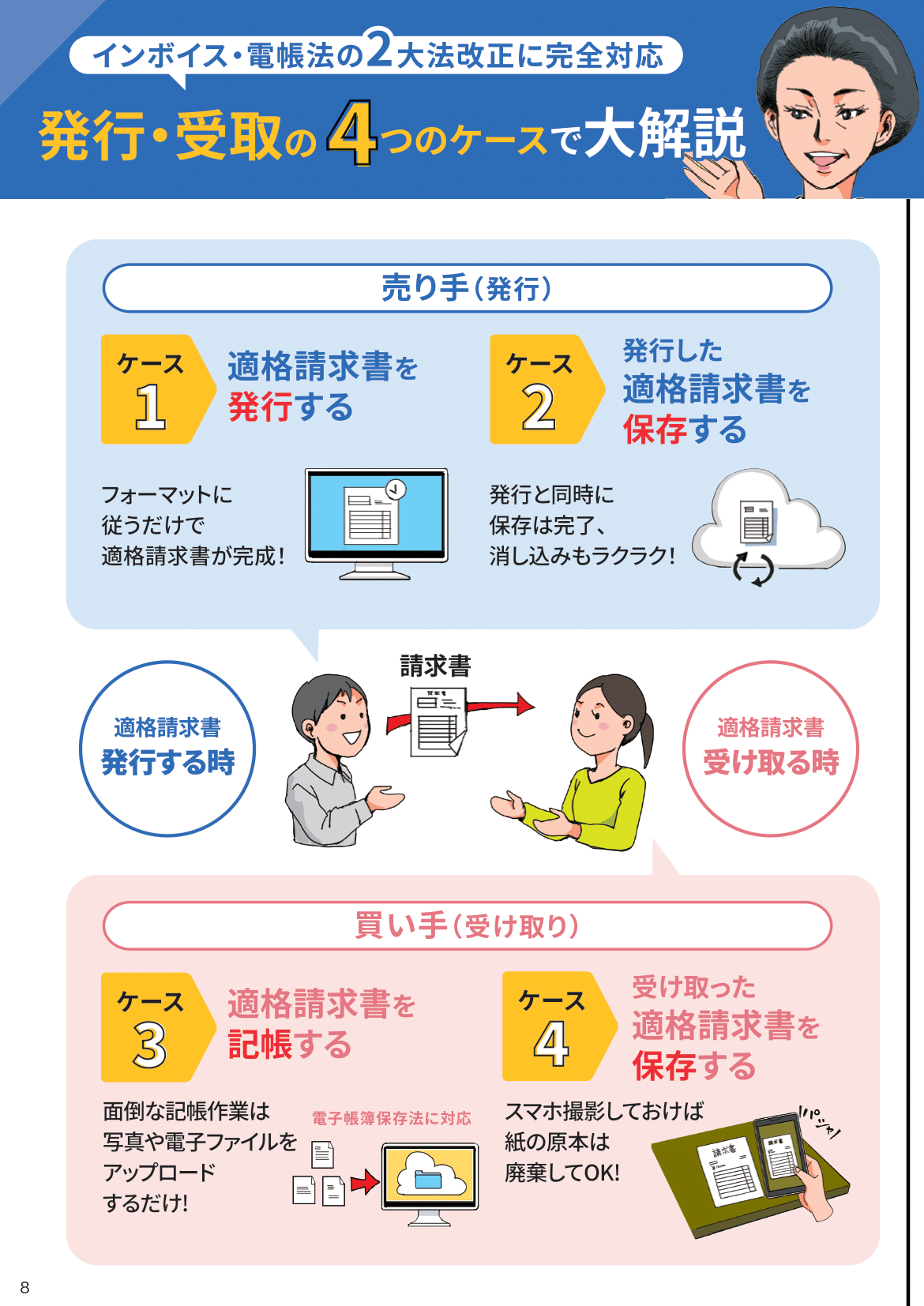

【まとめ】インボイス制度で何が変わる?

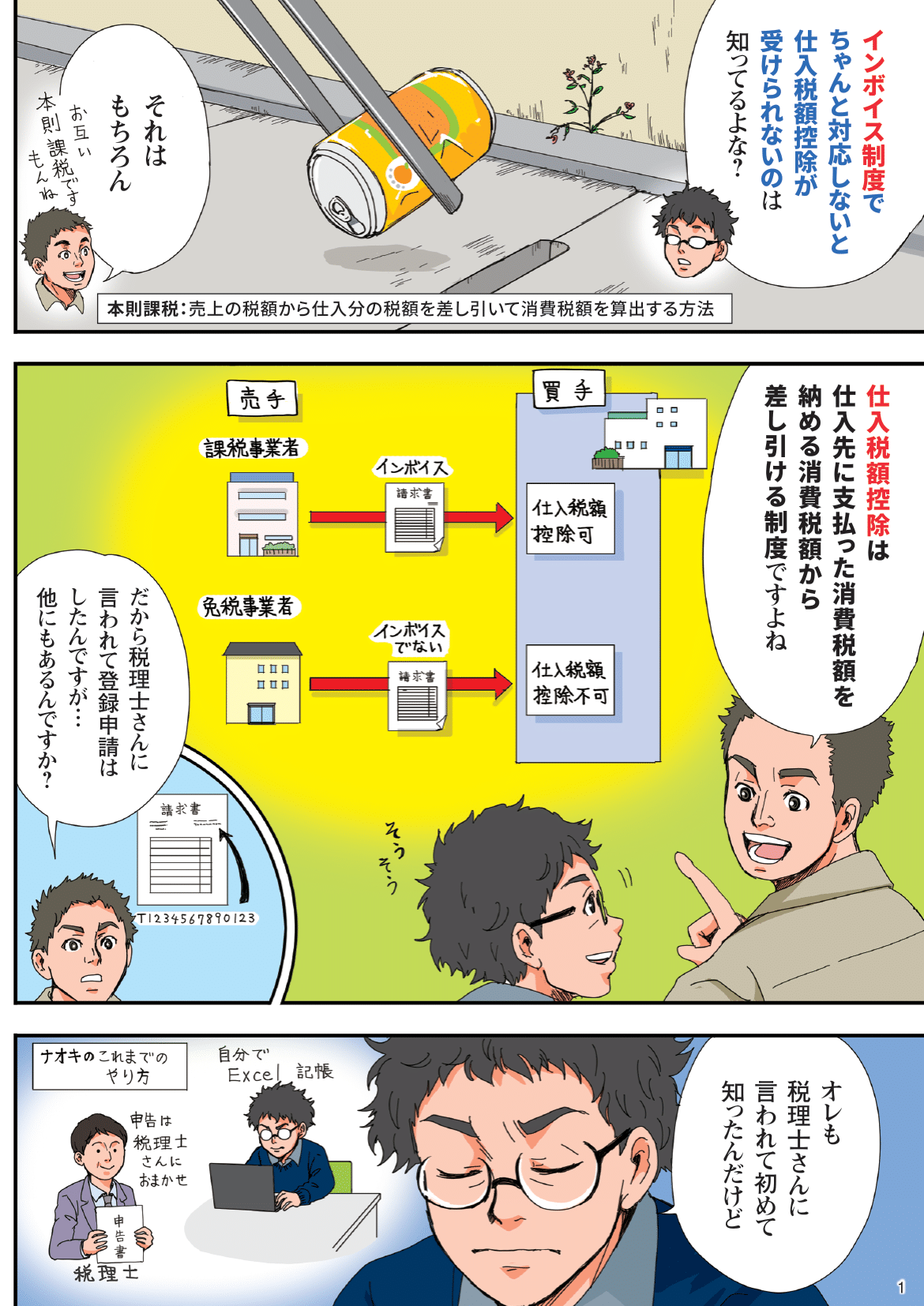

1. 仕入税額控除の適用要件が変わる

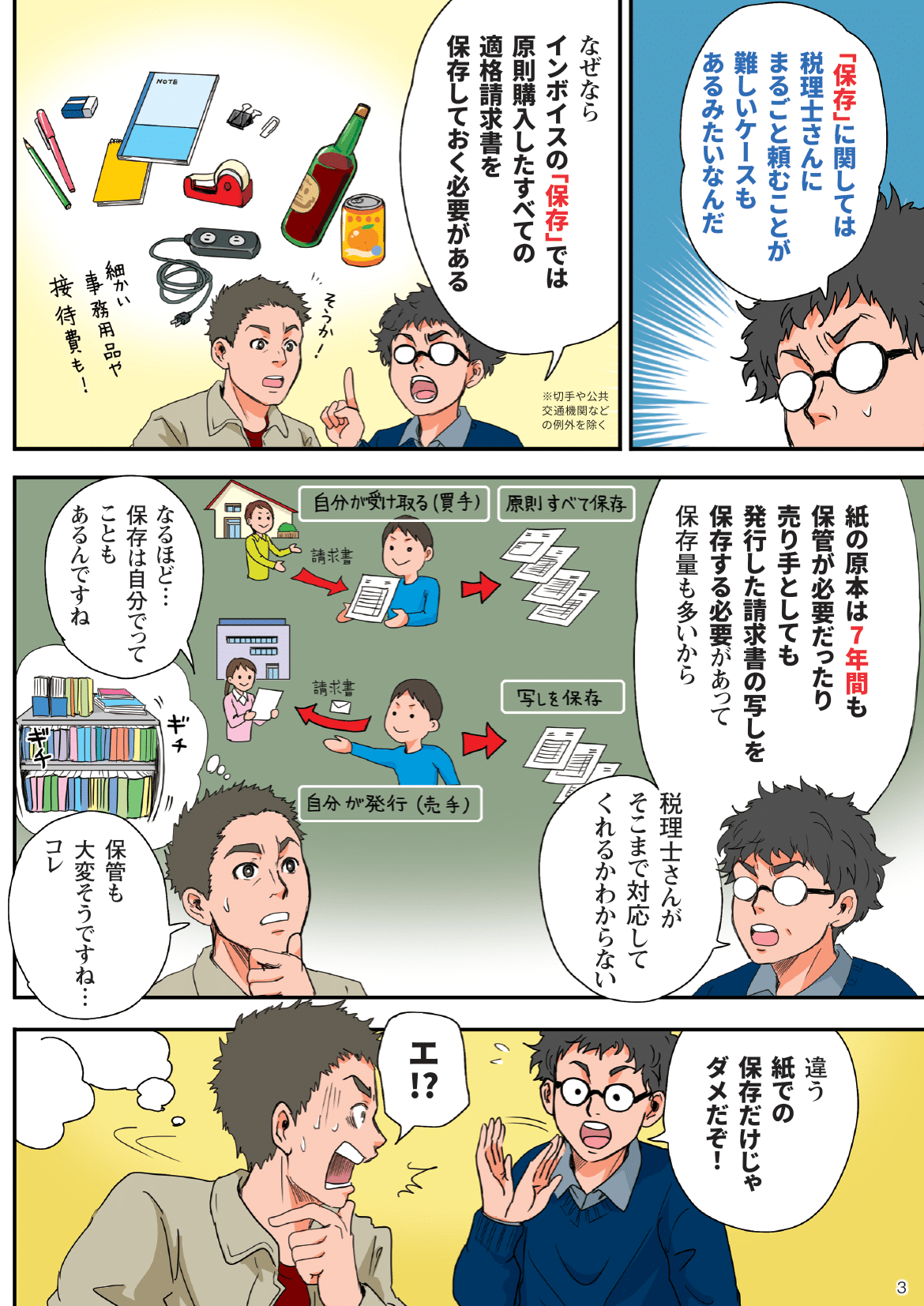

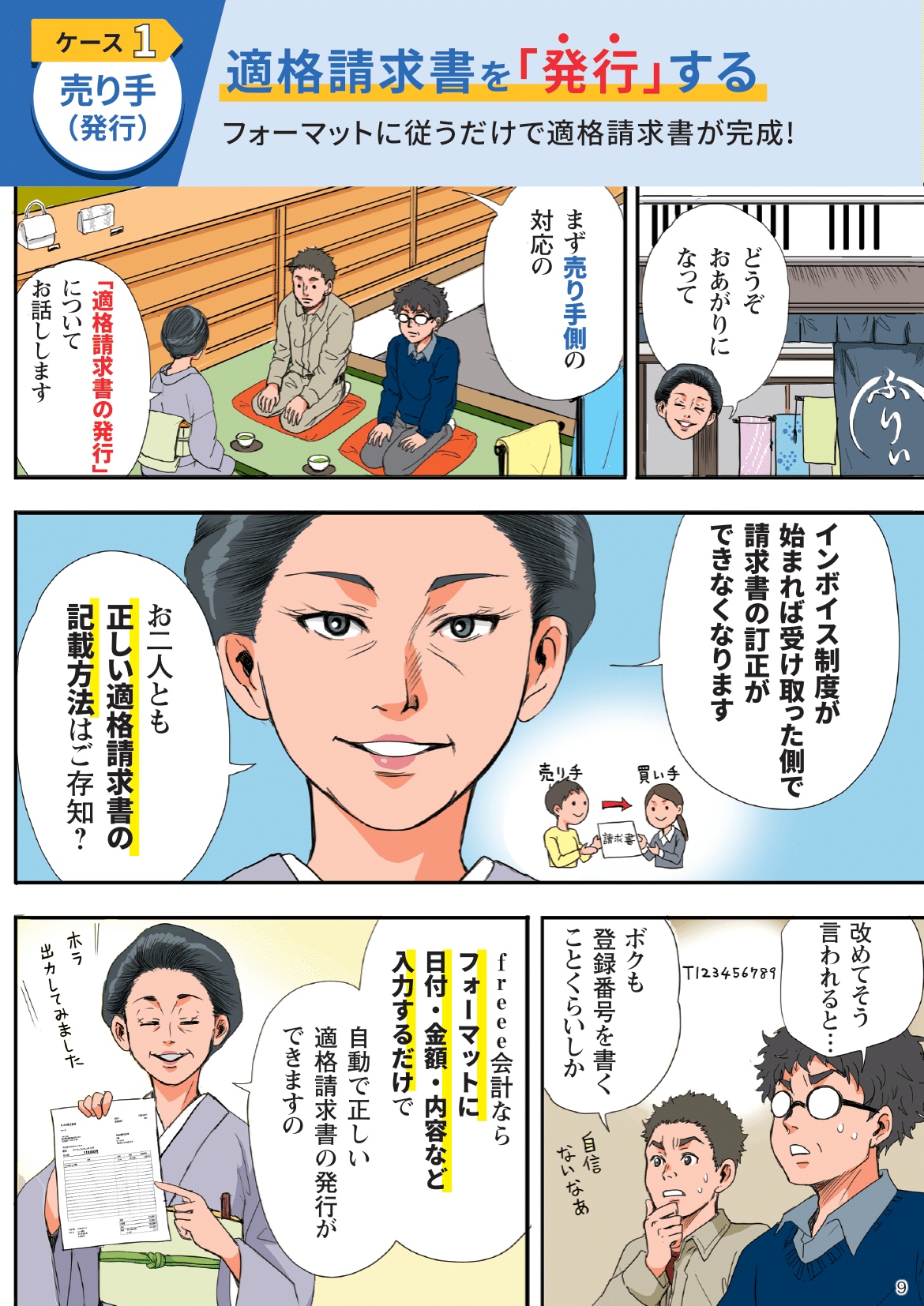

インボイス制度導入後は、一定の要件を満たした適格請求書(インボイス)を売り手が買い手に発行し、双方が適格請求書を保存することで、消費税の仕入税額控除が適用されるようになります。

つまり、適格請求書が発行された取引しか仕入税額控除が受けられません。

【関連記事】

2023年10月から始まるインボイス制度とは?図解でわかりやすく解説!

消費税の仕入税額控除とは?基礎知識とインボイス制度での変更点をわかりやすく解説

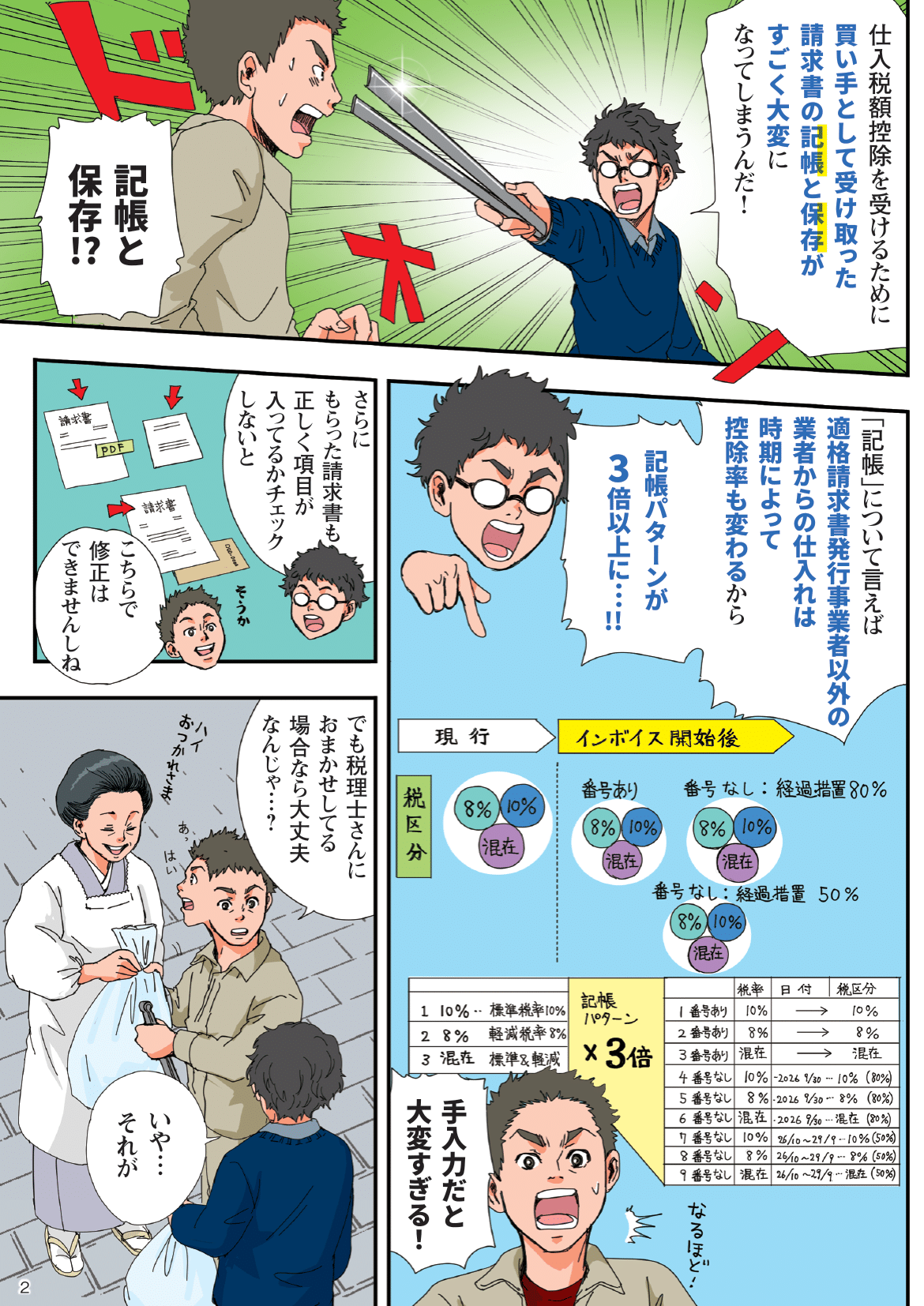

2. 請求書の記載項目が増える

適格請求書はインボイスとも呼ばれ、一定の事項を記載した書類を指します。

請求書以外の仕入明細書や納品書、領収書でも下記6項目がすべて記載されていれば、手書き・電子問わず適格請求書として交付できます。

適格請求書の記載項目

- 適格請求書発行事業者の氏名又は名称及び登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率

- 税率ごとに区分した消費税額等

- 書類の交付を受ける事業者の氏名又は名称

適格請求書を発行できるのは適格請求書発行事業者のみ

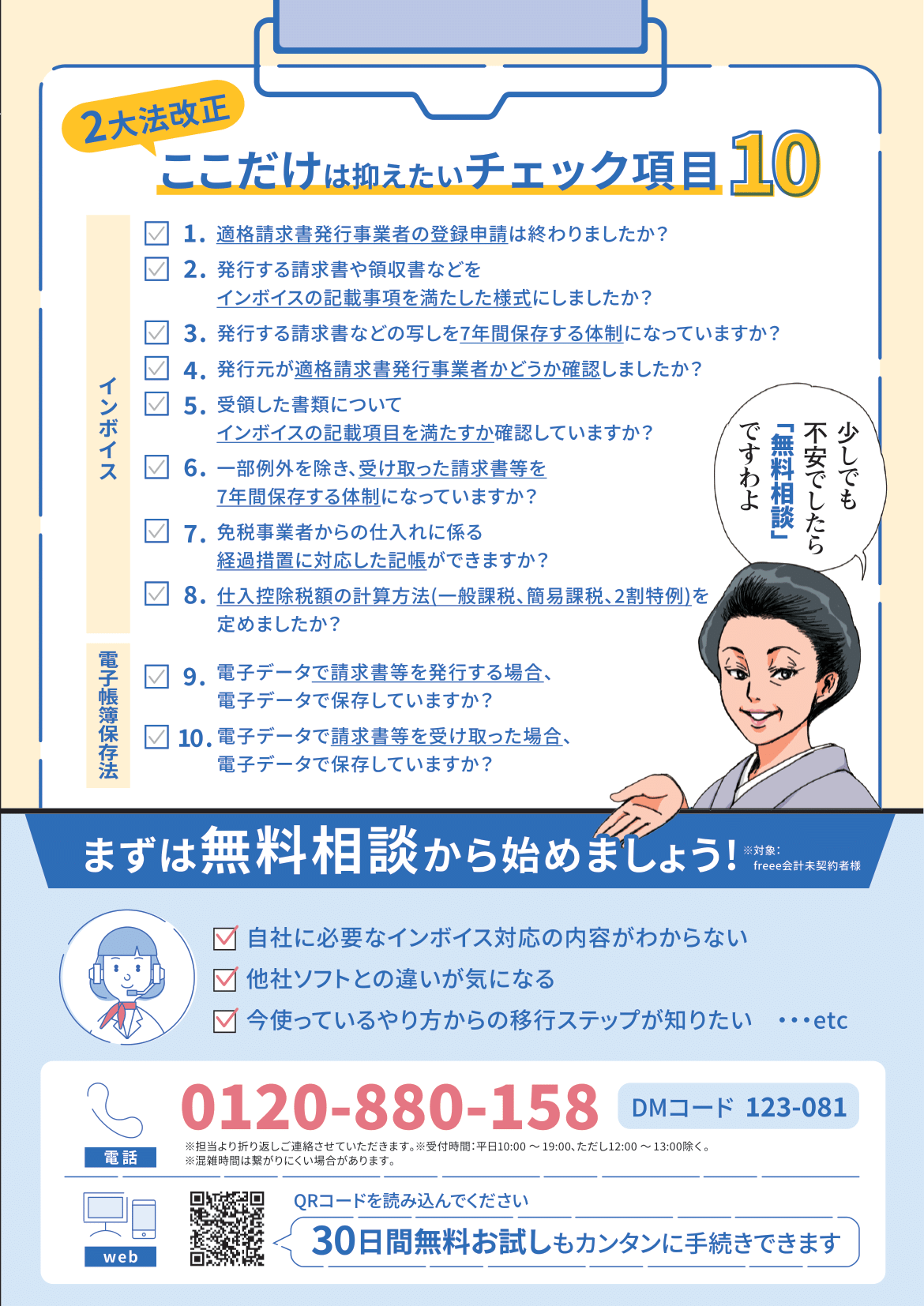

この適格請求書を発行できるのは、適格請求書発行事業者のみです。適格請求書発行事業者になるためには、税務署に適格請求書発行事業者の登録申請書を提出し、審査を受ける必要があります。

なお、適格請求書発行事業者の申請を行えるのは、消費税の課税事業者のみです。つまり、消費税の免税事業者のままでは適格請求書を発行することはできません。

【関連記事】

適格請求書発行事業者とは?登録方法と登録前に確認すべきポイントを解説

5分でインボイス登録申請書を作成!

項目を入力していくだけで簡単に適格請求書発行事業者の登録申請書が作成できます。消費税の免税事業者がインボイス登録申請を行う場合には「簡易課税制度選択届出書」も同時に作成可能!

よくある質問

すべての事業者がインボイス制度に対応する必要がある?

インボイス制度による影響は、消費税の免税事業者・課税事業者であるか、取引先に請求書を発行する側(売り手)・請求書を受け取る側(買い手)かどうかで異なります。

関連記事「2023年10月から始まったインボイス制度とは?図解でわかりやすく解説!」では、診断チャートで自身の立場を明確にした上で、必要な対応や検討すべきことをそれぞれ詳しく解説しています。ぜひ参考にしてみてください。

インボイス制度が導入される目的は?

インボイス制度が導入される目的は、大きく以下の2つです。

- 複数税率の消費税額を正確に把握するため

- 消費税に関する不正やミスの防止

インボイス制度で用いられる適格請求書は、商品ごとの消費税率とそれぞれの消費税額が記載されるため、複数税率の消費税額を正確に把握することが可能です。

また、商品ごとの消費税率を記載して消費税額を算出するため、仕入税額控額の不正やミスの防止にもつながります。たとえば、軽減税率8%の仕入れを税率10%の仕入れと計上し、差額2%分を利益にするといった不正行為も適格請求書であれば防止することが可能です。

適格請求書の利用により、取引の透明性をより高めることにつながるのです。

適格請求書発行事業者になるのは強制?

適格請求書発行事業者になるかどうかは任意です。

免税事業者が適格請求書発行事業者になる場合、消費税の納税が義務付けられます。今まで発生しなかった税負担や経理処理が増えるため、メリットとデメリットを理解した上で適格請求書発行事業者になるかどうか検討するようにしましょう。

適格請求書発行事業者について詳しく知りたい方は、別記事「適格請求書発行事業者とは?登録方法と登録前に確認すべきポイントを解説」をあわせてご確認ください。

レシートや領収書も適格請求書として認められる?

請求書以外の仕入明細書や納品書、領収書でも一定の記載事項をすべて記載していれば、手書き・電子問わず適格請求書として交付できます。

また、小売業・飲食店業・写真業・旅行業・タクシー業・駐車場業などの、不特定かつ多数の人々に対して販売やサービス提供を行っている業種は、適格請求書に代えて「適格簡易請求書」の発行が認められています。

以下の5項目が記載されていれば、レシートや領収書でも適格簡易請求書として発行が可能です。

- 適格請求書発行事業者の氏名又は名称及び登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した対価の額(税抜き又は税込み)

- 税率ごとに区分した消費税額等又は適用税率

適格請求書・適格簡易請求書の記載事項や保存期間などを詳しく知りたい方は、関連記事「適格請求書とは?記載項目や保存期間、適格簡易請求書との違いについて解説」をご覧ください。

インボイス制度導入で簡易課税制度はどうなる?

インボイス制度導入後も、簡易課税制度の内容や要件に変更はありません。

簡易課税の場合、納税額の計算に利用するのは「売上にかかる消費税額」と「みなし仕入率」だけです。そのため、簡易課税制度を選択している事業者は、インボイス制度導入後に取引先である売り手に適格請求書の発行を依頼する必要はなく、また発行された場合の保管も不要です。

簡易課税制度の適用条件や消費税額の計算方法などを知りたい方は、関連記事「インボイス制度で簡易課税制度はどうなる?新たに課税事業者になる場合の軽減措置についても解説」をご覧ください。

インボイス制度・電帳法はfreee会計でまとめて対応

インボイス制度・電子帳簿保存法にまとめて対応します。

AIが請求書を解析して登録番号の照合や適格請求書の判別を自動化!

さらに、請求書の内容から日付や勘定科目を判別して記帳の効率化もできます。

freee会計を導入すれば、複雑な法令対応を進めながら、経理業務の効率化も進みます!

まとめ

インボイス制度は2023年10月1日から始まりました。

インボイス制度導入後は、一定の記載項目を満たした「適格請求書」でなければ仕入税額控除が適用されません。取引先から請求書を受領する場合、受領した請求書がインボイス(適格請求書)なのか確認する必要があります。これらの確認作業で経理処理の負担が増えることが予想されますが、freee会計のような会計ソフトを活用すると効率化することができます。

また、請求書を発行する側(売り手)は、適格請求書の要件を満たした請求書を作成したり保存したりする必要があります。freee会計では適格請求書の作成から保存まで対応しているので、買い手と売り手のインボイス対応や業務効率化を実現できます。

インボイス制度への対応はfreee会計におまかせ!

インボイス制度への対応のために経理業務の負担が増えてる場合は、現在の経理の方法を見直して、業務の効率化を検討するタイミングです。

インボイス制度では、請求書を発行する側(売り手)と請求書を受領する側(買い手)のそれぞれで対応する必要があります。そのため、適格請求書の要件を満たして作成したり、受領した請求書が適格請求書であるかの判別をしたり、これまでの経理業務に加えて必要な作業があります。

しかし、クラウド会計ソフト「freee会計」を活用すれば、インボイス制度対応に必要な業務を効率化することができます!

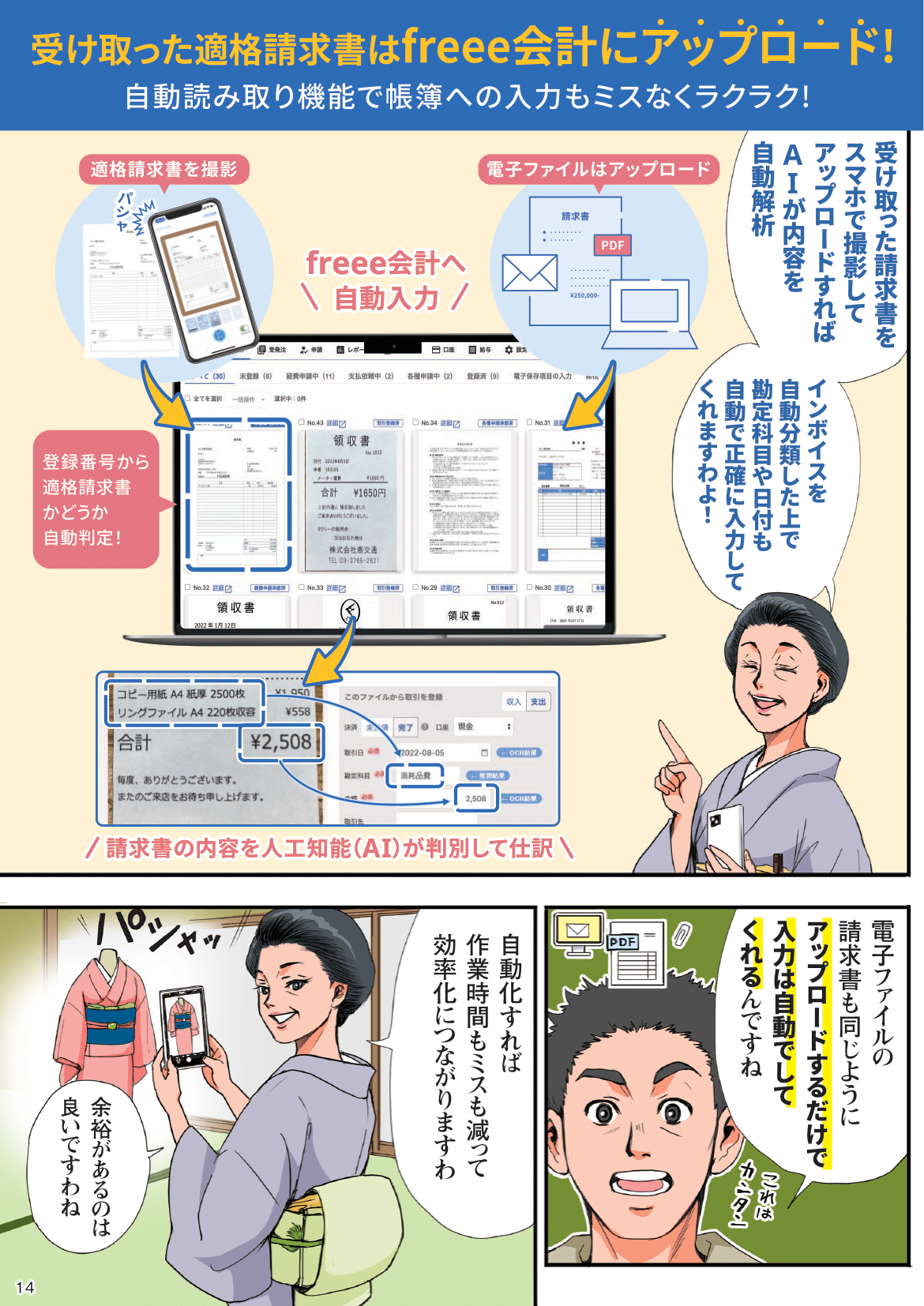

受領した請求書の判別や記帳はAIで自動化!

インボイス制度の導入後は、受領した請求書が適格請求書なのかを判別する必要があります。例えば、請求書に記載された適格請求書発行事業者番号が、間違いなく取引先であるかを確認します。

しかし、この適格請求書発行事業者番号の照会作業をfreee会計では自動的に行うことが可能です。

通常は、国税庁のサイトで適格請求書発行事業者番号を検索し確認しなければならないですが、その作業が不要になります。

また、freee会計ではAIが適格請求書から日付や勘定科目を判別し、記帳することも可能です。

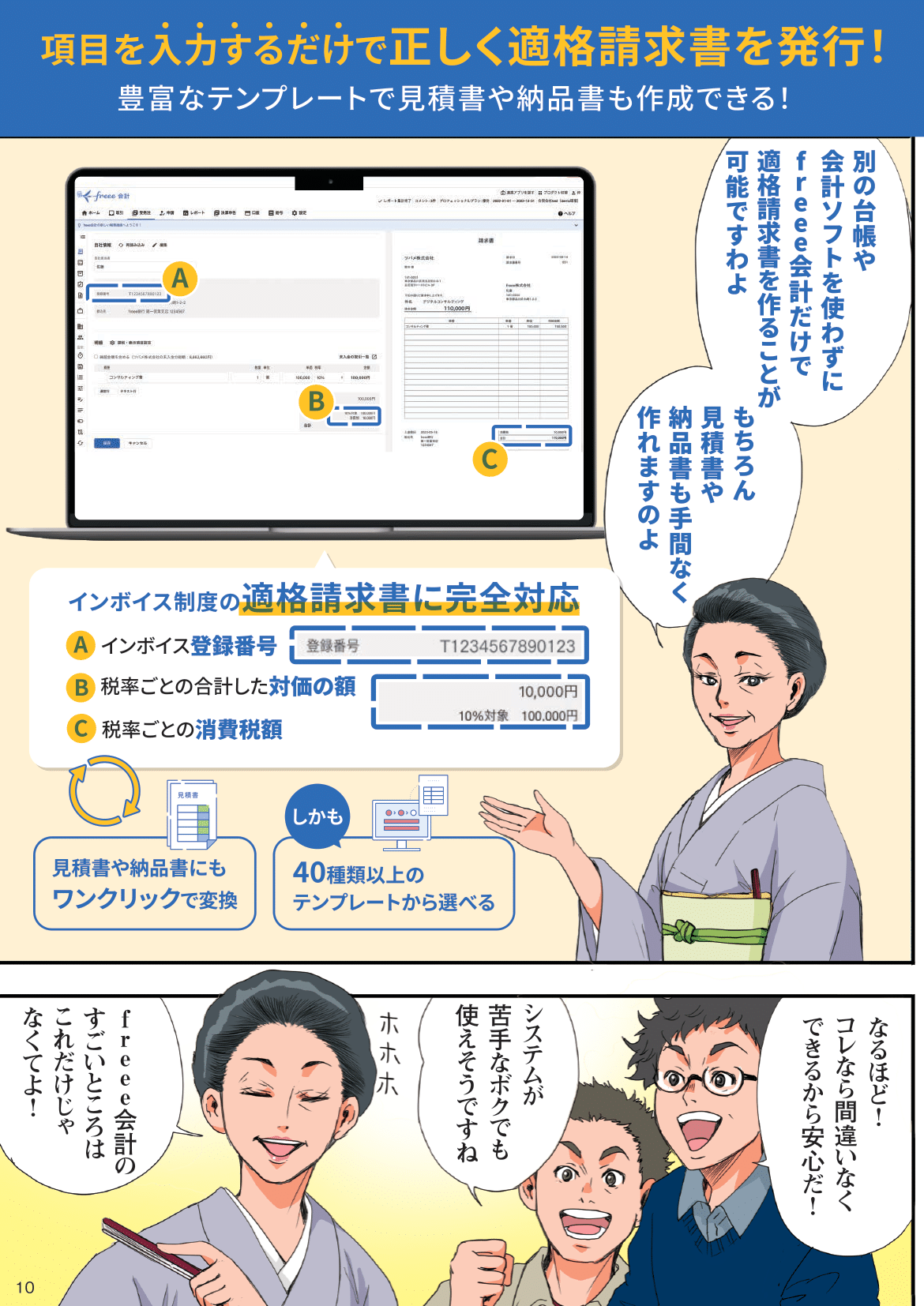

適格請求書の作成はフォーム入力で誰でも簡単に可能!

freee請求書は見積書や発注書など、請求書以外にもさまざまな書類を簡単に作成することが可能です。

またフォームに沿って入力した内容がリアルタイムで書類上に反映されるため、プレビューを見ながら簡単に書類を作成できます。入力が必要な項目はあらかじめ設定されており、消費税(内税・外税)や源泉税なども自動計算されます。

freee請求書を利用することで、入力漏れや計算ミスなどを未然に防ぎ、正確な書類をスピーディに作成できるようになります。

売り手対応会員登録不要で請求書のテンプレートを無料ダウンロードできるサービスも

freee請求書のほかにも、freeeでは請求書を無料で作成できるサービスを新たにご提供しています。会員登録不要で誰でも無料で請求書のテンプレートをダウンロードすることができます。

具体的に、freeeの無料テンプレート集でダウンロードできる書類には以下のようなものがあります。

<会計>

・請求書(インボイス制度対応)

・発注書

・納品書

・領収書

<人事労務>

・内定通知書

・在籍証明書

・顛末書 など

freeeの無料テンプレート集では、上記のほかにも無料でダウンロードできる書類を準備中です。ぜひこちらもご活用ください。

監修 好川寛(よしかわひろし)

元国税調査官。国税局では税務相談室・不服審判所等で審理事務を中心に担当。その後、大手YouTuber事務所のトップクリエイターの税務支援、IT企業で税務ソフトウェアの開発に携わる異色の税理士です。