監修 好川寛 プロゴ税理士事務所

2023年10月1日より、インボイス制度が導入ました。インボイス制度が導入されると、適格請求書発行事業者が発行する適格請求書以外の請求書では、仕入税額控除が受けられなくなります。

これにより親事業者(買い手)から下請事業者(売り手)に取引の見直しが提案される可能性がありますが、要請方法や交渉の仕方次第では下請法や独占禁止法に違反する可能性があります。

本記事では、下請法や独占禁止法になる可能性がある取引の例や、下請法における親事業者(買い手)の義務と禁止事項などを解説します。

インボイス制度の概要や事業者が受ける影響について詳しく知りたい方は、別記事「2023年10月から始まったインボイス制度とは?図解でわかりやすく解説!」をあわせてご確認ください。

目次

- 下請法とは

- 独占禁止法と下請法の違い

- インボイス制度導入で起こり得る下請法・独占禁止法の問題

- インボイス制度導入後、下請法・独占禁止法違反の可能性がある取引例

- 発注者側が消費税相当額の一部もしくは全部を支払わない

- 課税事業者になった後も発注者側が価格交渉に応じない

- 発注者側が免税事業者との取引を一方的に停止する

- 下請法・独占禁止法の違反とならないようにするには?

- 下請法の対象取引と事業者の定義

- 製造委託

- 修理委託

- 情報成果物作成委託

- 役務提供委託

- 下請法における親事業者(買い手)の義務と禁止事項

- 親事業者(買い手)の義務

- 親事業者(買い手)の禁止事項

- 下請法に違反した場合の罰則

- まとめ

- カンタン操作でミスなく請求書作成する方法

- よくある質問

業務委託先との契約・発注・請求・支払をまるごと管理

freee業務委託管理は、業務委託先との契約・発注・請求・支払を一元管理するクラウドのサービスです。下請法、フリーランス法、インボイス制度、電子帳簿保存法など法令に対応した安全な取引を実現できます。

下請法とは

下請法とは、商品やサービスの発注を行う資本力の大きな買い手の企業(発注者)が、資本力の小さな売り手の企業や個人事業主・フリーランスなど(受注者)に不当な代金の減額や返品、支払いの遅延などを禁止する法律です。

下請法の正式名称は「下請代金支払遅延等防止法」といい、企業と企業または企業と個人の公正な取引を行うための独占禁止法を補完する法律として位置付けられています。

出典:公正取引委員会「下請代金支払遅延等防止法」

独占禁止法と下請法の違い

独占禁止法は、公正で自由な競争を促進して、事業者が自主的な判断で自由に事業を行えるようにする目的があり、事業者や事業団体の行為を規制する法律になります。

一方、下請法は独占禁止法の補完する法律となり、下請事業者(売り手)に対する親事業者(買い手)の不当な取り扱いを規制しています。

出典:公正取引委員会「よくある質問コーナー(独占禁止法)」

インボイス制度導入で起こり得る下請法・独占禁止法の問題

インボイス制度が導入されると、適格請求書発行事業者が発行する適格請求書以外の請求書では、仕入税額控除を受けられなくなります。

そのため、親事業者(買い手)が課税事業者だった場合は、現在の取引内容の見直しの提案をされる可能性があります。具体的には以下のような提案が想定されます。

- 適格請求書発行事業者になるよう提案

- 取引価格の値下げ交渉の提案

- 取引の打ち切りの提案

ただし、「下請事業者(売り手)が適格請求書発行事業者ではない」という理由で、一方的に契約内容の変更を通知するのは下請法で問題になります。

インボイス制度導入後、下請法・独占禁止法違反の可能性がある取引例

以下ではインボイス制度が導入されることで、下請法違反になる可能性がある取引例を紹介します。

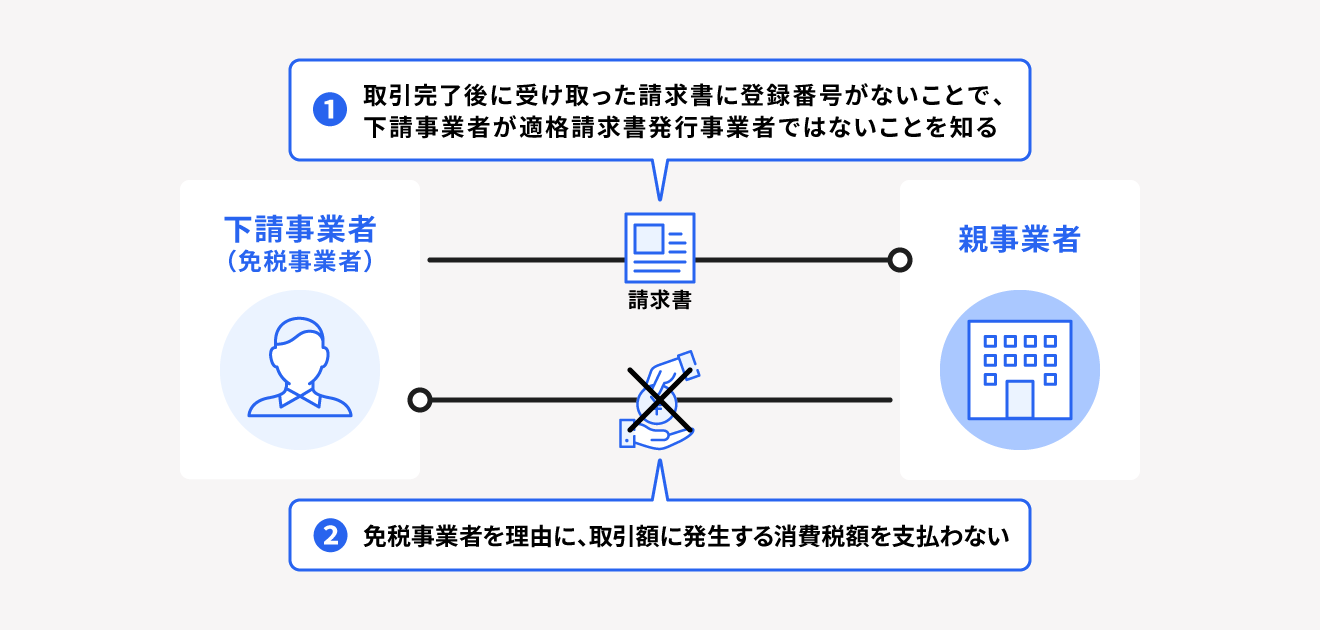

発注者側が消費税相当額の一部もしくは全部を支払わない

取引完了後に下請事業者(売り手)から受け取った請求書に登録番号がないことで、下請事業者(売り手)が適格請求書発行事業者ではないことが判明するケースがあります。

これを受けて親事業者(買い手)が適格請求書発行事業者ではないことを理由に、事前に定められた取引金額に発生する消費税額の一部または全部を支払わないことにするのは下請法違反にあたります。

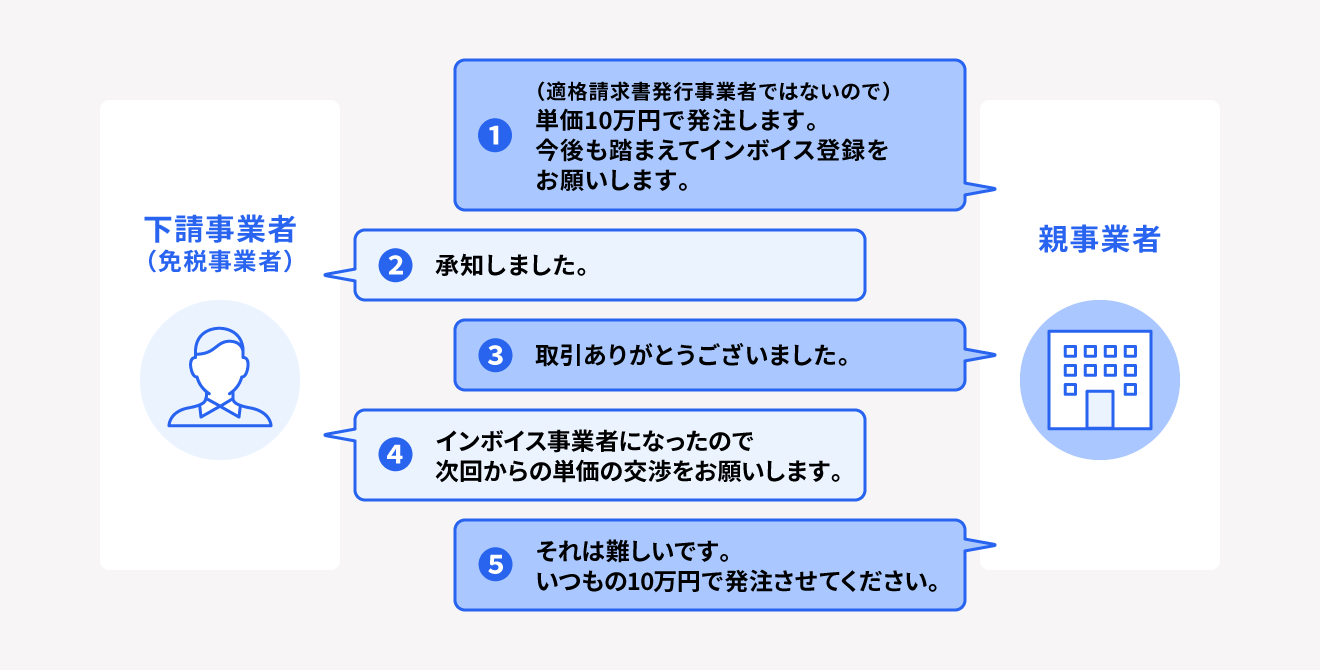

課税事業者になった後も発注者側が価格交渉に応じない

親事業者(買い手)が免税事業者の下請事業者(売り手)に対して、適格請求書発行事業者ではないことを理由に単価10万円の発注を行ったとします。

その後、下請事業者(売り手)が適格請求書発行事業者となり、価格交渉を行っても受け入れず、免税事業者から変わらない価格で発注する行為は「買いたたき」になるおそれがあります。

買いたたきは下請法で禁止されている行為です

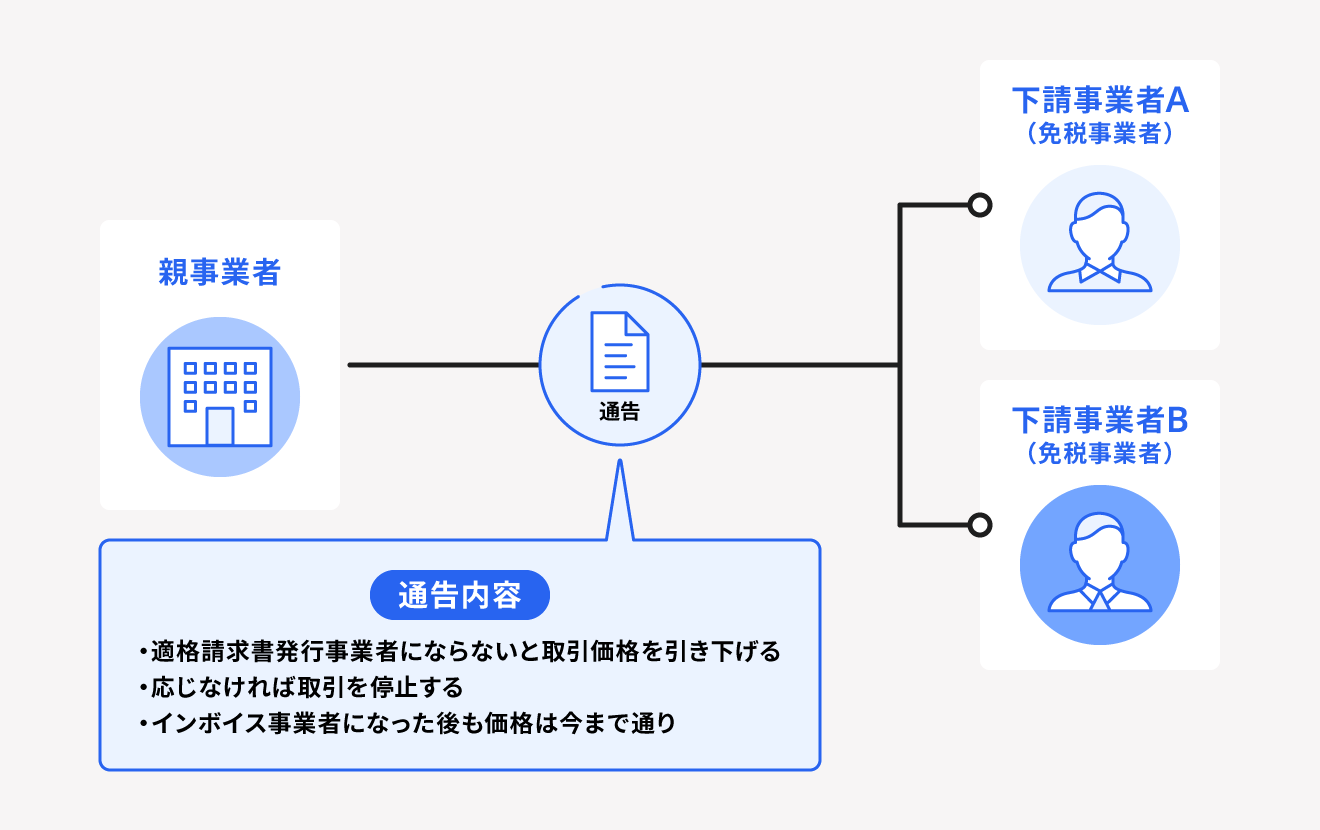

発注者側が免税事業者との取引を一方的に停止する

親事業者(買い手)が免税事業者の下請事業者(売り手)に対して、適格請求書発行事業者になるよう要請すること自体は独占禁止法上問題にはなりません。

しかし、「適格請求書発行事業者にならないと取引価格を引き下げる」「応じなければ取引を停止する」などの通告を一方的に行う行為は独占禁止法上となる可能性があります。

また、下請事業者(売り手)が適格請求書発行事業者になり、価格交渉を行ったとしても明示的な協議をせずに価格を据え置く行為も問題です。

下請法・独占禁止法の違反とならないようにするには?

免税事業者の下請事業者(売り手)に対して、適格請求書発行事業者になることを依頼する行為や、免税事業者を理由に取引価格の引き下げを交渉する行為自体は禁止ではありません。

立場の強い親事業者(買い手)の立場で、下請事業者に対して一方的に通知したり、交渉を行わずに取引価格の引き下げなどをする行為が下請法や独占禁止法において禁止されているのです。

下請事業者(売り手)に対して上記のような行動を取ってしまうと、下請法や独占禁止法になる場合があるため、注意しましょう。

下請法の対象取引と事業者の定義

ここから下請法の詳細について解説します。下請法の対象となる取引は、大きく以下の4つの取引内容に分かれています。

下請法の対象取引

- 製造委託

- 修理委託

- 情報成果物作成委託

- 役務提供委託

これらの取引を行う際に下請法が適用されるかどうかは、取引する事業者双方の資本金額と取引の内容によって決定します。なお、どの取引においても規制の対象となるのは親事業者(買い手)で、保護されるのは下請事業者(売り手)となります。

【下請法の対象となる条件】

-

資本金3億円以上の会社が、資本金3億円以下の会社(個人を含む)に製造・修理を委託する

▶︎ 資本金3億円以上の会社:親事業者

▶︎ 資本金3億円以下の会社(個人含む):下請事業者 -

資本金1,000万円以上3億円以下の会社が、資本金1,000万円以下の会社(個人を含む)に、製造・修理を委託する

▶︎ 資本金1,000万円以上3億円以下の会社:親事業者

▶︎ 資本金1,000万円以下の会社:下請事業者

出典:公正取引委員会「知るほどなるほど下請法」

製造委託

製造委託とは、物品の販売や製造を行う事業者が、ほかの事業者に製造や加工などを委託することをいいます。また、ここでいう物品とは動産(不動産以外のすべての財産)を指しているため、家屋などの不動産は対象外となります。

製造委託の例

- 自動車の製造・販売・修理などを行う自動車メーカーが自動車に使う部品の製造を部品メーカーに委託

- デパート・スーパー・コンビニなどが自社のプライベートブランドとして取り扱う商品の製造を委託

修理委託

修理委託とは、物品の修理を請け負っている事業者がその修理のすべて、またはその一部をほかの事業者に委託することをいいます。

修理委託の例

- 消費者から修理を請け負った自動車ディーラーが修理会社に修理作業を委託

- 自社工場で使用しいる機械の修理・メンテナンスをしている会社が修理の一部を他の修理会社に委託

情報成果物作成委託

情報成果物作成委託とは、WEBサービスや映像コンテンツなどの情報成果物の提供などを行っている事業者が、その制作作業をほかの事業者に委託することをいいます。

情報成果物の代表的な例として以下のようなものがあります。

| 事業 | 成果物の例 |

|---|---|

| プログラミング |

・WEBサービス

・ゲーム ・ハードウェアの制作プログラムなど |

| 映像制作・音声・音響制作 |

・テレビ番組

・ラジオ番組 ・CM ・映画 ・CDなど |

| デザイン |

・建築物の図面

・雑誌デザイン ・広告デザイン ・ホームページデザインなど |

情報成果物作成委託の例

- テレビやラジオなどの放送事業者が番組制作会社に番組の制作を委託

- 建設会社が請け負った建築設計図面の制作を建築設計会社に委託

役務提供委託

役務提供委託とは、運送やビルメンテナンスなどのサービスを営む事業者が、他の事業者に請け負った役務を委託することをいいます。

修理委託の例

- ビルメンテナンス会社が請け負ったメンテナンス業務の中でビル清掃のみを清掃会社に委託

- 自動車メーカーが販売した自動車の保証期間内のメンテナンス作業を自動車整備会社に委託

下請法における親事業者(買い手)の義務と禁止事項

業務を委託する親事業者(買い手)には、4つの遵守義務と11の禁止事項が下請法で定められています。

親事業者(買い手)の義務と禁止事項、下請法に違反した場合の罰則を解説します。

親事業者(買い手)の義務

下請法における親事業者(買い手)の義務は以下の4つがあります。

下請法における親事業者の義務

- 発注書面の交付義務

- 支払期日を定める義務

- 取引記録の書類を作成・保存の義務

- 遅延利息を支払う義務

発注書面の交付義務

口頭による発注のみだと、契約内容について後から言った、言わないなどのトラブルが発生する可能性があります。

そのようなトラブルを未然に防ぐために、親事業者(買い手)は発注する際に発注の内容を具体的に記載した書面を交付する義務があります。

書面に記載する具体的な記載事項は以下のとおりです。

親事業者が交付する発注書面に必要な記載事項

- 親事業者(買い手)および下請事業者(売り手)の名称

- 委託をした日付

- 下請事業者(売り手)の給付の内容

- 下請事業者(売り手)の給付を受領する期日(役務提供委託の場合は、役務が提供される期日または期間)

- 下請事業者(売り手)の給付を受領する場所

- 下請事業者(売り手)の給付の内容について検査をする場合は、検査を完了する期日

- 下請代金の額(算定方法による記載も可能)

- 下請代金の支払期日

- 手形を交付する場合は、手形の金額および手形の満期日

- 一括決済で支払う場合は金融機関名、貸付けまたは支払可能額、親事業者(買い手)が下請代金債務相当額または下請代金債務相当額を金融機関へ支払う期日

- 電子記録債権で支払う場合は、電子記録債権の額および電子記録債権の満期日

- 原材料などを有償支給する場合は、品名・数量・対価・引き渡しの期日・決済期日および決済方法

出典:公正取引委員会「知るほどなるほど下請法」

支払期日を定める義務

不当な支払期日の変更や支払いの遅延により、下請事業者(売り手)の経営が不安定になることを防ぐ必要があります。親事業者(買い手)は下請事業者(売り手)の合意を受けた上で、下請代金の支払期日を事前に定めることが義務付けられています。

支払期日は物品や成果物を受領して60日以内と決められていますが、できる限り短い期間になるようにと決められています。

取引記録の書類を作成・保存の義務

下請事業者(売り手)との取引が完了した場合、親事業者(買い手)は給付内容や下請代金の金額など、取引に関する記録が記載された書類の作成と、2年間の保存が義務付けられています。

これは、親事業者(買い手)の違反行為に対する注意喚起と、迅速かつ正確な調査や検査に役立てることを目的としています。

遅延利息を支払う義務

支払期日までに親事業者(買い手)が下請代金を支払わなかった場合は、下請事業者(売り手)に対して遅延利息を支払う義務が課せられます。

遅延利息は、物品や制作物を受領した日から60日以内に下請代金を支払っていたら発生しません。支払期日上限の60日を経過してから、実際に支払いが行われる日までの期間で遅延利息が発生します。遅延利息は、未払金額に年率14.6%を乗じた金額となります。

親事業者(買い手)の禁止事項

親事業者(買い手)が下請事業者(売り手)と取引をするにあたって以下の行為が禁止されています。

親事業者の禁止事項

- 受領拒否の禁止

- 下請代金の減額要請の禁止

- 下請代金の支払遅延の禁止

- 返品の禁止

- 買いたたきの禁止

- 報復措置の禁止

- 物の購入やサービスの利用矯正の禁止

- 有償支援原材料などの対価の早期決済の禁止

- 割引困難な手形交付の禁止

- 不当な給付内容の変更、やり直しの禁止

- 不当な経済上の利益の提供要請の禁止

出典:公正取引委員会「知るほどなるほど下請法」

受領拒否の禁止

下請事業者(売り手)に責任がないにも関わらず、発注した物品や制作物の受領を拒否する行為は禁止されています。

親事業者(買い手)による一方的な発注の取り消しや、納期の延期などで納品物を受け取らない行為も、同様に受領拒否とされます。

受領拒否の禁止の例

- 親事業者(買い手)であるスーパーが在庫の余剰を理由にして発注した衣料品の一部をキャンセルし、受領を拒否する行為

- 親事業者(買い手)である放送事業者が、指定した出演者の不祥事による放送中止を理由に、完成している番組の成果物の受領を拒否する行為

下請代金の減額要請の禁止

下請事業者(売り手)に責任がないにも関わらず、発注した物品や制作物の受領を拒否する行為は禁止されています。

減額ではなく、協賛金の徴収や原材料価格の値引きを要請するような行為も同様に禁止されています。

下請代金の減額要請の禁止の例

- 親事業者(買い手)である家電メーカーが輸出向け製品に用いた部品を部品メーカーに委託したが、当初の発注価格から減額する行為

- 親事業者(買い手)であるソフトウェア会社がユーザーサポートをサービス代行会社に委託したが、問い合わせ件数が少なかったことを理由に減額する行為

下請代金の支払遅延の禁止

発注した物品や成果物の下請代金の支払いを、受領日から60日以内と定められているにも関わらず支払わないことは禁止されています。

受領した物品や成果物の検査・検収に日数がかかる場合でも、受領してから60日以内に支払わないと支払遅延に該当します。

下請代金の支払遅延の禁止の例

- 親事業者(買い手)のソフトウェアメーカーが、制作会社から受領したプログラムの検査に3ヶ月を要したため、支払いが納入後60日を経過する行為

- 親事業者(買い手)の精密機械メーカーが、部材メーカーから受領した部材を倉庫に納品させて使用高払いをしていたため、支払いが納品してから60日を経過する行為

返品の禁止

下請事業者(売り手)に責任がないにも関わらず、発注した物品や制作物を受領後に返品する行為は禁止されています。

受領した物品が不良品だった場合は、受領後6ヶ月以内でしたら返品することが認められています。

返品の禁止の例

- 親事業者(買い手)の電気機器メーカーが生産計画の変更により、受領していた余剰分の部品を部品メーカーに返品する行為

- 親事業者(買い手)の衣料品メーカーが、問題のない生地を不良品として繊維加工メーカーに返品する行為

買いたたきの禁止

通常支払われる物品や役務などの対価に対して、著しく低い下請代金を不当に定めることは禁止されています。

通常支払われる対価とは、同様の役務の対価や類似商品の市場価格のことです。下請代金は双方同意の上で、下請事業者(売り手)と事前に定めることが必要です

買いたたきの禁止の例

- 親事業者(買い手)である運送会社が、荷主からの料金引き下げ要請を理由にして、下請代金を一方的に引き下る行為

- 親事業者(買い手)である精密機器メーカーが、部品の大量発注を前提とした対価を、少量発注の単価として適用して要請する行為

報復措置の禁止

親事業者(買い手)の違反行為を公正取引委員会や中小企業庁、マスコミなどに知らせたことを理由に、告発した下請事業者(売り手)に対して取引数の削減や取引停止など、不利益な扱いをする行為は禁止されています。

報復措置の禁止の例

- 下請事業者(売り手)の部品メーカーが中小企業庁に下請代金の支払遅延を相談したことが発覚し、翌月から相談した下請事業者(売り手)との取引を停止することを通達する行為

物の購入やサービスの利用強制の禁止

下請事業者(売り手)に発注する物品の品質を維持するためなどの正当な理由がないにも関わらず、親事業者(買い手)が指定する物(製品や原材料など)や役務(保険、リースなど)を強制して購入、利用させることは禁止されています。

物の購入やサービスの利用強制の禁止の例

- 親事業者(買い手)である自動車メーカーが、各納入業者に対して自社工場に乗り入れる車種を制限し、自社製品車両の購入を強制する行為

- 親事業者(買い手)である家電メーカーが、部品メーカーに仕事を発注するにあたり、自社が指定する会社の損害保険に入るように強制する行為

有償支援原材料などの対価の早期決済の禁止

親事業者(買い手)が、下請事業者(売り手)に発注した製品を作るために必要な有償の原材料などの支払いを、下請代金の支払日よりも早く支払うよう強制する行為は禁止されています。

有償支援原材料などの対価の早期決済の禁止の例

- 親事業者(買い手)である食品メーカーが加工期間を考慮せずに、下請事業者(売り手)の食品加工会社に対して原材料を支給した直後の下請代金支払日に原材料費を決済する行為

- 親事業者(買い手)である金属メーカーが、半年分の原材料をまとめて購入させて、その原材料で作られる製品を受領する前に原材料費の決済をする行為

割引困難な手形交付の禁止

下請代金を手形で支払う場合、一般的な金融機関で現金化することが困難な手形(繊維業は90日超、その他は120日超)を交付する行為は禁止されています。

割引困難な手形交付の禁止の例

- 親事業者(買い手)である衣料品メーカーが、下請事業者(売り手)へ割引困難な90日超を超える手形を用いて下請代金を支払う行為

不当な給付内容の変更、やり直しの禁止

親事業者(買い手)が一方的に発注の取り消しや発注内容の変更や、受領後にやり直しや追加作業を行う際に発生した費用を親事業者(買い手)が負担しない行為は禁止されています。

不当な給付内容の変更、やり直しの禁止の例

- 親事業者(買い手)であるビルメンテナンス会社が、委託した清掃会社への清掃業務の発注を取り辞めて、清掃会社に発生した手配費用等を負担しない行為

- 親事業者(買い手)である広告会社が手動で行われていたプロジェクトの担当者異動に伴い、制作方針が変更となったことでデザインを変更業務を行わせるが、その分の費用を負担しない行為

不当な経済上の利益の提供要請の禁止

親事業者(買い手)が下請事業者(売り手)に対して、契約とは関係のない利益の提供を要求する行為は禁止されています。

不当な経済上の利益の提供要請の禁止の例

- 親事業者(買い手)である機械メーカーが、海外で金型を製造するために、現在金型を製造している金型メーカーに図面を無償提供させる行為

- 親事業者(買い手)であるスーパーに配送業務をしている運用会社に対して、契約業務外の店内営業を手伝わせる行為

下請法に違反した場合の罰則

親事業者(買い手)が下請法に違反していないか、公正取引委員会および中小企業庁では毎年親事業者(買い手)と下請事業者(売り手)に対して書面による調査を実施しています。

また、親事業者(買い手)が保存している取引記録の確認や、立入検査も必要に応じておこなっています。もし下請法違反となった場合は、違反の取りやめと再発防止措置の実施をするよう勧告が行われます。

勧告が行われた場合は、事業者名と違反事実の概要などが公表されます。

また、親事業者(買い手)が以下の違反行為を行った場合は、違反者である個人だけではなく親事業者(買い手)である会社も同様に罰せられる場合があります。罰金の上限額は、最高50万円です。

- 発注内容などを記載した書面の交付義務違反

- 取引内容を記載した書類の作成・保存の義務違反

- 報告徴収に対する報告拒否や虚偽報告

- 立入検査の拒否や妨害、忌避

まとめ

インボイス制度が導入されると、親事業者(買い手)は適格請求書以外の請求書などで仕入税額控除を受けられなくなります。

しかし、仕入税額控除を受けられなくなることを理由に、免税事業者に対して一方的に取引価格の値引きや取引の中止などをすることは下請法で禁止されています。下請法違反にならないためにも、免税事業者との取引は双方が納得できるよう協議の上決めましょう。

カンタン操作でミスなく請求書作成する方法

請求書や見積書の作成は、お金が絡む業務なので少しのミスが重大な問題に発展する場合もあります。

請求書発行数が多くなってくると、心理的負担も業務負荷も上がってきます。特に、請求発行業務を「紙」で行っていると、印刷・封入・郵送等のアナログ作業に時間を取られてしまいます。

業務を圧倒的に楽にする方法は「電子化」です。

ここからは、freee請求書で「請求書業務を電子化」するメリットをご紹介します。

金額・項目を入力するだけでインボイス対応

インボイス制度開始により、端数処理のルールが明確化されました。freee請求書を使えば金額を入力するだけでインボイスの計算方法で自動計算し、適格請求書の項目も満たした請求書を発行することが可能です。電子帳簿保存法に沿ったファイル保存にも対応しており、法令対応にも自動でアップデートされます。

請求書をわずか数クリックで一括送信

請求書データをアップロードするだけで、請求書を自動作成。

明細データはシステムが読み取り、システムへ自動反映するので入力作業自体がなくなり、人的ミスやトラブルを削減できます。

請求書送付は取引先に合わせて柔軟に対応

請求書送付はシステム経由のクリックで一括送信で手軽に行えます。送付方法は、取引先に電子/郵送のどちらも選べます。

取引先によっては電子化対応が難しい場合もあるため、柔軟に出し分けることで電子化を進められます。郵送代行も可能なので、ご利用いただくと自社での印刷・封入・投函の手間がゼロになります。

請求書フォーマットのカスタマイズは自由自在

自社独自の請求書フォーマットや取引先指定があり対応できない懸念がある場合も、自由自在なレイアウトで再現可能です。

freee請求書の導入初期費用は0円で、枚数に応じた従量課金のため、導入しやすい費用体系です。詳細はこちらをご覧ください。

資料で確認したい方はこちらからダウンロードいただけます。

なお、適格請求書に対応した請求書作成は、無料にて利用可能です。詳細はこちら。

会員登録不要で、請求書のテンプレートを無料ダウンローでできるサービス「freeeの無料テンプレート集」も提供しておりますので、ぜひこちらもご利用ください。

よくある質問

インボイス制度と下請法の関係性は?

インボイス制度が導入されることで、親事業者(買い手)は適格請求書発行事業者が発行した適格請求書以外の書類では仕入税額控除を受けることができなくなるため、現在の取引の見直しの提案をされる可能性があります。

取引の見直しに関する提案自体は問題になりませんが、親事業者(買い手)が一方的に値下げや、取引の停止を通知するのは下請法違反になる可能性が高いです。詳しくは記事内「インボイス制度導入で起こり得る下請法・独占禁止法の問題」をご覧ください。

インボイス制度導入で下請法違反になる場合とは?

インボイス制度が導入されることで、親事業者(買い手)が下請事業者(売り手)に対して以下のような取引をすると下請法違反になる可能性があります。

- 1. 発注者側が消費税相当額の一部、または全部を支払わない

- 2. 課税事業者になった後も発注者側が価格交渉に応じない

- 3. 発注者側が免税事業者との取引を一方的に停止する

詳しくは記事内「インボイス制度導入後、下請法・独占禁止法違反の可能性がある取引例」をご覧ください。

業務委託先との契約・発注・請求・支払をまるごと管理

freee業務委託管理は、業務委託先との契約・発注・請求・支払を一元管理するクラウドのサービスです。下請法、フリーランス法、インボイス制度、電子帳簿保存法など法令に対応した安全な取引を実現できます。

監修 好川寛(よしかわひろし)

元国税調査官。国税局では税務相談室・不服審判所等で審理事務を中心に担当。その後、大手YouTuber事務所のトップクリエイターの税務支援、IT企業で税務ソフトウェアの開発に携わる異色の税理士です。