監修 好川寛 プロゴ税理士事務所

2023年10月以降、インボイス制度によって買い手側が受け取る請求書は適格請求書(インボイス)・適格簡易請求書(簡易インボイス)・適格請求書ではない請求書の3種類になり、請求書受領後の処理方法が煩雑になりました。

本記事では、適格請求書を正しく処理する流れや従来の請求書との違い、処理をスムーズに行う方法について解説します。あわせて、登録番号のない「適格請求書ではない請求書」を受領した場合の処理方法や、経過措置についても紹介します。

目次

- 【請求書の種類別】受領後の処理のポイント

- 適格請求書ではない請求書とは

- 適格請求書ではない請求書では原則仕入税額控除を受けられない

- 適格請求書と従来の請求書の違い

- 適格請求書と適格簡易請求書の違い

- 適格請求書を受領した後の処理の流れ

- 1.適格請求書の内容確認

- 2.支払い依頼

- 3.取引内容の記帳

- 4.支払いの承認申請・実行

- 5.支払いの消込処理

- 6.適格請求書原本の保存

- 適格請求書を処理する際の注意点・課題

- 記載内容に不備がある場合は仕入税額控除を受けられない

- 受領した請求書の形式によって保存方法が異なる

- 適格請求書とその他の書類を仕分ける手間が発生する

- 適格請求書ではない請求書を受領した場合は別フローで処理する

- 適格請求書処理の課題の解決方法

- 自動経理システムの活用

- 受領する請求書の様式を統一する

- 経理業務を外注する

- まとめ

- インボイス制度への対応はfreee会計におまかせ!

- よくある質問

インボイス制度・電帳法はfreee会計でまとめて対応

インボイス制度・電子帳簿保存法にまとめて対応します。

AIが請求書を解析して登録番号の照合や適格請求書の判別を自動化!

さらに、請求書の内容から日付や勘定科目を判別して記帳の効率化もできます。

freee会計を導入すれば、複雑な法令対応を進めながら、経理業務の効率化も進みます!

【請求書の種類別】受領後の処理のポイント

インボイス制度開始後は、請求書の種類は主に以下3種類に分類されます。

インボイス制度以降の請求書の種類

- 適格請求書(インボイス)

- 適格簡易請求書(簡易インボイス)

- 適格請求書ではない請求書(適格請求書・適格簡易請求書以外)

2023年10月以降は、適格請求書もしくは適格簡易請求書がなければ仕入税額控除を受けることはできません。そのため、受領した請求書が適格請求書または適格簡易請求書の要件を満たしているかどうか、請求書処理のタイミングで十分に確認する必要があり、経理作業の負担が増えることとなります。

インボイス制度の詳細について知りたい方は、別記事「インボイス制度とは?概要や変更点を図解でわかりやすく解説!」をご覧ください。

適格請求書ではない請求書とは

インボイス制度開始後も、適格請求書・適格簡易請求書に該当しない請求書は引き続き存在します。本記事ではこうした請求書を「適格請求書ではない請求書」と呼びます。

適格請求書ではない請求書は、主に以下の3つに分類されます。

適格請求書ではない請求書

- 免税事業者が発行した請求書

:適格請求書発行事業者として登録できるのは課税事業者のみであり、免税事業者は適格請求書を発行できません。 - 適格請求書発行事業者の登録をしていない課税事業者が発行した請求書

:課税事業者であっても、登録申請をしていない場合は適格請求書を発行できません。 - 適格請求書発行事業者が発行したが、記載要件を満たしていない請求書

:適格請求書発行事業者から交付されたものでも、登録番号・適用税率・税率ごとに区分した消費税額など法定記載項目が欠けている場合は、適格請求書として認められません。

適格請求書ではない請求書を受領した買い手側には、適格請求書の処理とは異なる対応が求められます。

適格請求書ではない請求書では原則仕入税額控除を受けられない

インボイス制度開始後、仕入税額控除を受けるには原則として適格請求書または適格簡易請求書の保存が必要です。そのため、適格請求書ではない請求書を受領した取引については、原則、仕入税額控除は受けられません。

ただし、免税事業者などからの課税仕入れについては、一定期間・一定割合の控除を認める経過措置が設けられています。

| 期間 | 控除可能な割合 |

|---|---|

| 2023年10月1日から2026年9月30日まで | 仕入税額相当額の80% |

| 2026年10月1日から2028年9月30日まで | 仕入税額相当額の70% |

| 2028年10月1日から2030年9月30日まで | 仕入税額相当額の50% |

| 2030年10月1日から2031年9月30日まで | 仕入税額相当額の30% |

| 2031年10月1日以降 | 控除不可(0%) |

経過措置の適用を受けるには、区分記載請求書と同様の記載事項を満たした請求書などの保存と、帳簿への経過措置適用の旨の記載が必要です。

なお、2026年10月1日以後に開始する課税期間からは、同一の免税事業者などからの課税仕入れ額(税込)が合計で年間1億円を超えるときは、超えた部分については経過措置の適用対象外となる点にも注意しましょう。

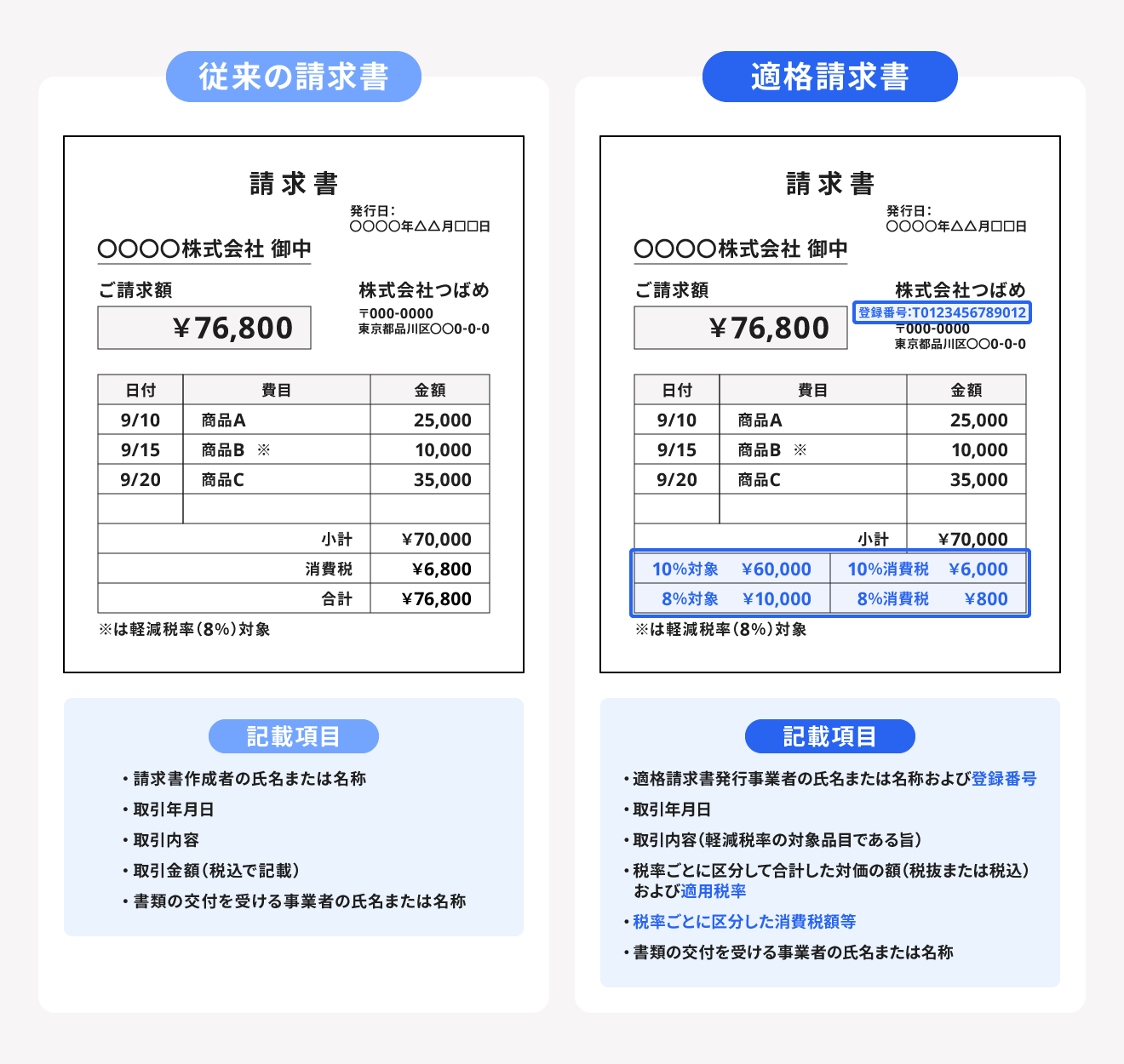

適格請求書と従来の請求書の違い

従来の請求書と適格請求書の記載項目の違いは、以下の図のとおりです。

| 従来の請求書 | 適格請求書 | |

|---|---|---|

| 発行できる事業者 | すべての事業者 | 適格請求書発行事業者のみ |

| 記載事項 | 法定様式・項目などはなし。 円滑な取引のために以下のような内容を記載 ・請求書作成者の氏名または名称 ・取引年月日 ・取引内容 ・取引金額(税込で記載) ・書類の交付を受ける事業者の氏名または名称 など | 以下の法定記載項目を必ず記載 ・適格請求書発行事業者の氏名または名称および登録番号 ・取引年月日 ・取引内容(軽減税率の対象品目である旨) ・税率ごとに区分して合計した対価の額(税抜または税込)および適用税率 ・税率ごとに区分した消費税額等 ・書類の交付を受ける事業者の氏名または名称 |

上記の表の通り、適格請求書は、課税事業者のうち適格請求書発行事業者のみが発行を認められています。一方で、適格請求書発行事業者以外の課税事業者や免税事業者は、従来の請求書しか発行できません。

適格請求書は仕入税額控除を受けるために必要なため、記載事項を厳しくチェックする必要があります。万が一内容に漏れがあった状態で控除の申請をしてしまうと、仕入税額控除が受けられなくなる恐れがあります。

適格請求書と適格簡易請求書の違い

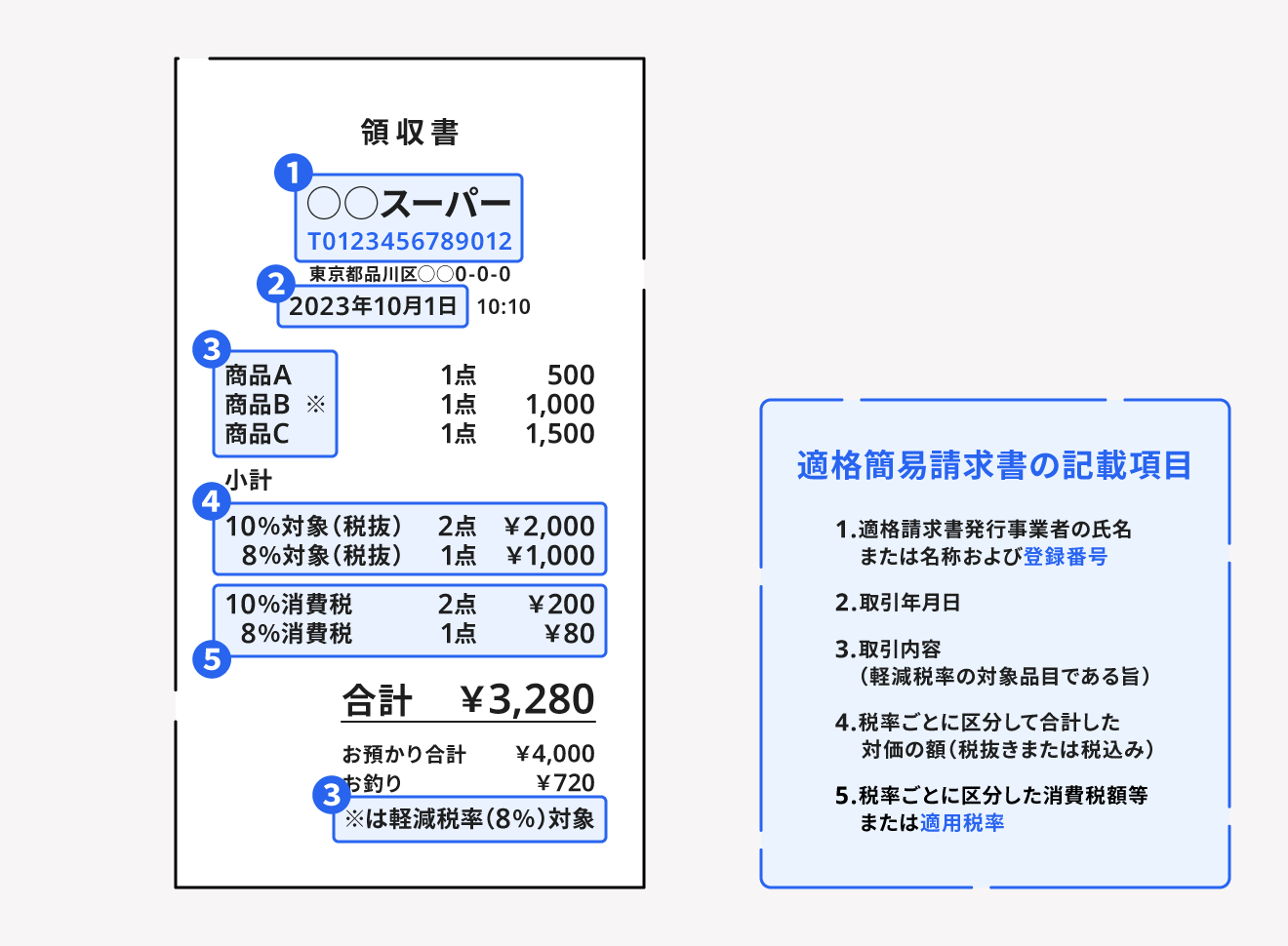

適格簡易請求書とは、適格請求書よりも内容を簡略化して記載することが認められているもので、「簡易インボイス」ともいいます。レシートや領収書も、記載すべき要件を満たしていれば適格簡易請求書として認められ、仕入税額控除が受けられます。

適格簡易請求書の記載要件は以下の図のとおりです。

適格請求書との違いは、発行できる事業者が限られている点と、一部の記載事項の省略が可能という点です。適格簡易請求書を発行できる事業者は、以下の業種に該当する適格請求書発行事業者のみです。

簡易インボイスを発行できる業種

- 小売業

- 飲食店業

- 写真業

- 旅行業

- タクシー業

- 駐車場業(不特定かつ多数の者に対するものに限る。)

- その他これらの事業に準ずる事業で不特定かつ多数の者に資産の譲渡などを行う事業

上記の業種のみが適格簡易請求書の発行を認められている理由は、不特定かつ多数の者に課税資産の譲渡などを行なっているとされるためです。

また、記載要件のうち、適格簡易請求書で簡略化が認められている箇所は、以下の2つです。

簡易インボイスで簡略化が認められる箇所

- 「税率ごとに区分した消費税額等」または「適用税率」のいずれかを記載

- 「書類の交付を受ける事業者の氏名または名称」の記載が不要

適格簡易請求書を受領した際は、まず取引先が行っている事業が発行できる事業者に該当するかどうか確認しましょう。その上で、適格簡易請求書に記載すべき項目がきちんと記載されているかどうか確認してください。

適格簡易請求書について詳しく知りたい方は、別記事「適格簡易請求書(簡易インボイス)とは?レシートや領収書の扱いも解説」をご覧ください。

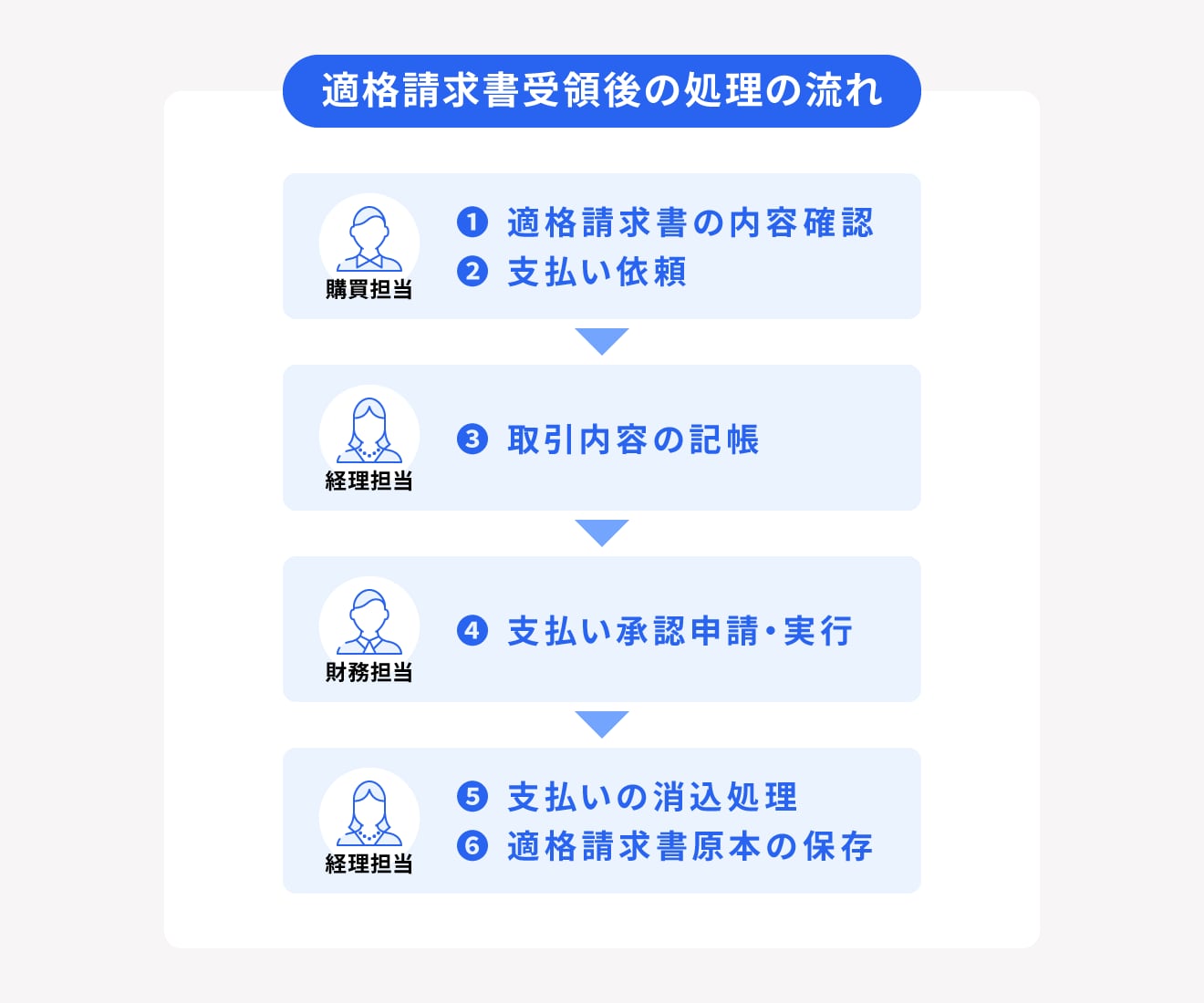

適格請求書を受領した後の処理の流れ

適格請求書は、一般的に会社の購買担当が受領します。受領方法としては、郵送・メール・専用ツール経由などの方法があります。

また、請求書ではなく支払通知書を受領するケースもあり、記載要件を満たしていれば支払通知書も適格請求書として扱えます。この場合は、支払通知書と取引明細の電磁的記録などを保存しましょう。

支払通知書を適格請求書として扱うことについて詳しく知りたい方は、別記事「インボイス制度で支払明細書・支払通知書はどう変わる? 適格請求書として扱うための書き方について解説」をご覧ください。

適格請求書を受領した後は、以下の流れで処理作業を行います。

適格請求書を受領した後の処理の流れ

- 適格請求書の内容確認

- 支払い依頼

- 取引内容の記帳

- 支払いの承認申請・実行

- 支払いの消込処理

- 適格請求書原本の保存

基本的な流れは従来の請求書処理と同様です。しかし、インボイス制度開始に伴い、記載要件の十分な確認(手順1)や原本の適切な方法での保存(手順6)を行わなければならないなど、細かな作業が増えて経理業務が煩雑になっています。

請求書受領後の処理には、主に購買担当・経理担当・財務担当が関わります。適格請求書を含めた請求書の処理をスムーズに行うために、あらかじめ部署間で役割分担や手順を明確に把握しておきましょう。以下は、各部署の役割分担の例です。

1.適格請求書の内容確認

適格請求書を受領したら、記載要件を満たしているか、記載事項に漏れや誤りがないかをチェックします。また従来の請求書と同じく、請求内容についても確認が必要です。万が一漏れや誤りがあった場合は取引先に連絡し、内容の修正を依頼しましょう。

チェックするべき項目は以下のとおりです。従来の請求書で確認していた事項に加え、インボイス制度による新たな記載事項についても漏れのないよう確認しましょう。

| 項目 | 内容 |

|---|---|

| 宛名 | 書類の交付を受ける事業者の氏名または名称が正しいかどうか |

| 発行事業者名 | 請求書の発行元に誤りはないか |

| 登録番号 | T+13桁の登録番号が記載されているかどうか |

| 請求書発行日 | 発行時期は適正かどうか |

| 取引年月日 | 取引日は認識と相違ないかどうか |

| 取引内容および金額 | 取引内容や金額(および数量)は認識と相違ないかどうか |

| 税率ごとに区分して合計した対価の額(税抜または税込)および適用税率 | 税率(10%または8%)と、税率に応じて区分した取引金額が記されているか、誤りはないか |

| 税率ごとに区分した消費税額等 | 税率ごとに区分した消費税額が記されているか、誤りはないか |

| 支払期限 | 支払期限は適正かどうか |

| 振込先口座・振込手数料 | 振込先口座に変更や不備はないか、振込手数料の負担者は認識と相違ないかどうか |

登録番号とは、適格請求書発行事業者で表すことを示す「T+13桁の数字」で、請求書の事業者の氏名または名称の下部に記載されていることが一般的です。請求書を発行した事業者が適格請求書発行事業者であるかどうかや、記載された登録番号が正しいかどうかは、国税庁が公開する「インボイス制度 適格請求書発行事業者公表サイト」で確認できます。

2.支払い依頼

適格請求書の内容に不備がないと確認できたら、支払い依頼へと進みます。企業によっては、支払いの社内承認プロセスを進めるために支払依頼書の作成が必要な場合があります。

依頼書が作成できたら、経理担当に承認依頼をしましょう。各上長が支払依頼書を確認するケースや、会計システムの支払依頼機能を用いて社内承認へと進めるケースもあります。

3.取引内容の記帳

支払依頼の承認が下りたら、経理担当は取引内容を記帳します。

記帳方法は各企業によって異なり、会計システムを活用する場合やファームバンキング(FB)を活用する場合もあります。FBを活用する際は、ExcelなどによるフォーマットにあわせたFBデータの作成が必要です。

4.支払いの承認申請・実行

経理担当による記帳が完了したら、入力されたデータをもとに財務担当が支払いの承認申請を行います。支払内容について上長からの承認が下りたら、担当者は支払いを実行します。

5.支払いの消込処理

取引先への支払いが完了したら、経理担当は支払いの消込処理を実行します。

買掛金や未払い費用などを利用した取引について、支払いが完了した時点で残高を減らす消込処理が必要になります。消込処理が適切に行われなかった場合、後々残高にズレが生じてしまう可能性があるため、支払いが完了したらできるだけ早く実行しましょう。

掛取引の消込処理について詳しく知りたい方は、別記事「掛取引の消込とは?入金・支払消込の仕訳・やり方と効率化の方法を解説」をご覧ください。

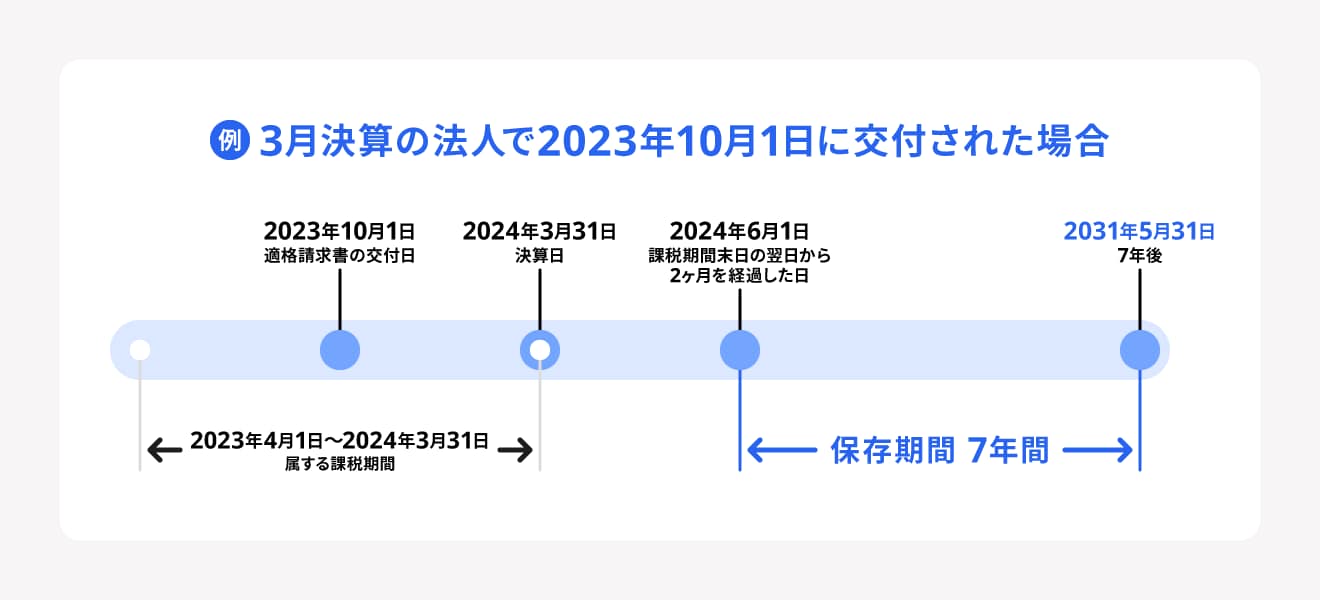

6.適格請求書原本の保存

支払いが完了した適格請求書は、一定期間保存しなければなりません。保存期間は、受領した日の属する課税期間の末日の翌日から2ヶ月を経過した日から7年間です。請求書の保存方法は紙・電子の2種類がありますが、どちらの場合でも保存期間は同じです。

なお、法人のうち、繰越控除を適用する場合は10年間の保存が義務付けられています。

適格請求書を処理する際の注意点・課題

適格請求書を受領した後の処理では、以下のような注意点や課題が挙げられます。

掲載対象外の職種

- 記載内容に不備がある場合は仕入税額控除を受けられない

- 受領した請求書の形式によって保存方式が異なる

- 適格請求書とその他の書類を仕分ける手間が発生する

- 適格請求書ではない請求書を受領した場合は別フローで処理する

記載内容に不備がある場合は仕入税額控除を受けられない

前述のとおり、インボイス制度開始以降、仕入税額控除を受けるためには適格請求書や適格簡易請求書が必要不可欠です。記載内容に不備があった場合は、仕入税額控除が受けられません。

とくに、適格請求書で記載必須である「登録番号」「消費税区分」「適用税率」の項目はダブルチェックを行うなど、記載漏れがないか十分に確認しましょう。

受領した請求書の形式によって保存方法が異なる

受領した適格請求書が紙か電子データかによって、保存方法は異なります。

紙の請求書の場合は、「紙のままでの保存」または「スキャナ保存」のいずれかの方法による保存が認められています。しかし電子データで交付された請求書については、電子帳簿保存法改正により電子データのまま保存しなければなりません。

電子帳簿保存法について詳しく知りたい方は、別記事「電子帳簿保存法とは?対象書類や保存要件・改正内容についてわかりやすく解説」をご覧ください。

また、従来は3万円未満の取引は帳簿のみで仕入税額控除が認められていましたが、インボイス制度によって、2023年10月1日以降は3万円未満の取引における領収書も受領・保存が義務付けられました。ただし、公共交通機関の運賃や適格請求書発行事業者ではない特例の業種との取引などにおいては、引き続き帳簿のみの保存でも仕入税額控除が認められます。

なお、基準期間の課税売上高が1億円以下、または特定期間(前事業年度開始の日以後6月間)の課税売上高が5000万円以下の事業者については、2029年9月30日まで、税込1万円未満の課税仕入れにつき帳簿のみの保存で仕入税額控除が認められる「少額特例」が設けられています。

適格請求書とその他の書類を仕分ける手間が発生する

仕入税額控除を受けるには、「適格請求書に該当する請求書や領収書などの書類」と「その他の書類」を仕分けたうえで処理を進めていく必要があります。

さらに、税率によっても仕分けが必要となり、経理業務には煩雑になると考えられます。

なお、2031年9月30日までは経過措置が設けられており、免税事業者が発行する領収書などについても、段階的に縮小される一定割合の仕入税額控除が認められます。

適格請求書ではない請求書を受領した場合は別フローで処理する

適格請求書ではない請求書を受領した場合は、通常の適格請求書とは別の処理フローが必要になります。

適格請求書ではない請求書を受領した場合の処理の流れ

- 発行者の登録状況を確認する

- 経過措置の適用可否を判定する

- 帳簿に経過措置適用の旨を記載する

- 適格請求書とは区別して保存する

まずは、取引先が適格請求書発行事業者として登録されているかを、国税庁の「適格請求書発行事業者公表サイト」で確認します。登録事業者であるにもかかわらず記載要件を満たしていない場合は、発行者に再発行を依頼しましょう。

取引先が免税事業者または未登録の課税事業者であるとき、経過措置の適用対象となる場合があります。受領した請求書が区分記載請求書の記載項目を満たしているか確認します(発行者と交付を受ける事業者の氏名または名称・取引年月日・取引内容・軽減税率対象品目である旨・税率ごとに区分した対価の合計額)。

上記項目を満たしていることが確認でき経過措置を適用する場合は、帳簿に経過措置の適用を受ける課税仕入れである旨を明記する必要があります。「80%控除対象」「経過措置適用」などと記載するか、会計システムによっては専用の税区分(例:「控除80%」)を選択することで自動的に処理できる場合もあります。

適格請求書と適格請求書ではない請求書は分けて保管しておくと、消費税申告時の集計や税務調査への対応がスムーズに行いやすくなります。

適格請求書処理の課題の解決方法

インボイス制度開始以降、経理業務が煩雑になることから、すべてを手作業で処理するには多くの工数を消費します。よりスムーズに処理を行い、かつ担当者の負担を減らすために以下の方法が考えられます。

適格請求書処理の課題の解決方法

- 自動経理システムの活用

- 受領する請求書の様式を統一する

- 経理業務を外注する

自動経理システムの活用

自動経理システムの導入・活用により、経理作業の手間を大幅な短縮が期待できます。

システムにより機能は異なりますが、多くのシステムでは、受領した請求書をアップロードするだけで自動で内容を読み取り、ワンクリックで会計処理への連携ができます。また読み取った請求書などは、電子帳簿保存法の要件にあわせて自動保存ができます。

適格請求書受領後の処理だけでなく、保存までを一括で管理できるため、管理コストの削減にもつながります。

受領する請求書の様式を統一する

請求書の様式を電子データのみに統一することで、紙による請求書等の処理や保存作業の負担を減らすことができます。取引先との交渉が可能な場合は、請求書の電子データによる提出を依頼してみましょう。

請求書の様式をなるべく電子データのみで統一したい場合には、請求書を受領する購買担当や営業担当をはじめ、全社内でルールとして共有するようにしましょう。

経理業務を外注する

企業規模が小さく社内の経理部門が整っていない場合は、経理業務を外注することで社内の業務負担を軽減できます。外注によって業務委託料が発生しますが、業務負担を減らすだけでなく、属人化の防止にも寄与するといったメリットがあります。

繁忙期にのみ経理業務を外注するなど、自社の状況に合わせて柔軟に業務委託を活用しましょう。

まとめ

適格請求書は受領後、仕入税額控除を受けるために適正に処理をしなければなりません。請求内容や請求書などの記載項目に漏れ・誤りがないかの確認から支払いまで、スムーズに処理を進めるためには各担当部門の連携が必要です。

すべての処理業務を手作業で行うと多くの時間がかかることが想定されます。業務負担の軽減や生産性の向上のために、自動経理システムの活用などを検討しましょう。

インボイス制度への対応はfreee会計におまかせ!

インボイス制度への対応のために経理業務の負担が増えてる場合は、現在の経理の方法を見直して、業務の効率化を検討するタイミングです。

インボイス制度では、請求書を発行する側(売り手)と請求書を受領する側(買い手)のそれぞれで対応する必要があります。そのため、適格請求書の要件を満たして作成したり、受領した請求書が適格請求書であるかの判別をしたり、これまでの経理業務に加えて必要な作業があります。

しかし、クラウド会計ソフト「freee会計」を活用すれば、インボイス制度対応に必要な業務を効率化することができます!

受領した請求書の判別や記帳はAIで自動化!

インボイス制度の導入後は、受領した請求書が適格請求書なのかを判別する必要があります。例えば、請求書に記載された適格請求書発行事業者番号が、間違いなく取引先であるかを確認します。

しかし、この適格請求書発行事業者番号の照会作業をfreee会計では自動的に行うことが可能です。

通常は、国税庁のサイトで適格請求書発行事業者番号を検索し確認しなければならないですが、その作業が不要になります。

また、freee会計ではAIが適格請求書から日付や勘定科目を判別し、記帳することも可能です。

適格請求書の作成はフォーム入力で誰でも簡単に可能!

freee請求書は見積書や発注書など、請求書以外にもさまざまな書類を簡単に作成することが可能です。

またフォームに沿って入力した内容がリアルタイムで書類上に反映されるため、プレビューを見ながら簡単に書類を作成できます。入力が必要な項目はあらかじめ設定されており、消費税(内税・外税)や源泉税なども自動計算されます。

freee請求書を利用することで、入力漏れや計算ミスなどを未然に防ぎ、正確な書類をスピーディに作成できるようになります。

売り手対応会員登録不要で請求書のテンプレートを無料ダウンロードできるサービスも

freee請求書のほかにも、freeeでは請求書を無料で作成できるサービスを新たにご提供しています。会員登録不要で誰でも無料で請求書のテンプレートをダウンロードすることができます。

具体的に、freeeの無料テンプレート集でダウンロードできる書類には以下のようなものがあります。

<会計>

・請求書(インボイス制度対応)

・発注書

・納品書

・領収書

<人事労務>

・内定通知書

・在籍証明書

・顛末書 など

freeeの無料テンプレート集では、上記のほかにも無料でダウンロードできる書類を準備中です。ぜひこちらもご活用ください。

よくある質問

適格請求書受領後の処理の流れは?

インボイス制度開始以降、適格請求書受領後は、記載項目に不備がないかを確認した上で支払いを行い、適切に適格請求書を保存しなければなりません。企業によっては、購買担当・経理担当・財務担当など、各部署が連携して処理を進める必要があります。

詳しくは、記事内「適格請求書を受領した後の処理の流れ」をご覧ください。

適格請求書受領後の処理で注意すべきポイントは?

インボイス制度導入後は、適格請求書または適格簡易請求書が発行されない取引は仕入税額控除の対象外となります。取引の際は、必ず受領した適格請求書が記載要件を満たしているかをチェックし、処理を進めなければなりません。

詳しくは、記事内「適格請求書を処理する際の注意点・課題」をご覧ください。

適格請求書ではない請求書でも仕入税額控除は受けられますか?

適格請求書ではない請求書では、原則として仕入税額控除は受けられません。ただし2031年9月30日までは、経過措置によって、免税事業者などからの課税仕入れについて一定割合の控除が認められる場合があります。控除割合は2026年10月以降、70%・50%・30%と段階的に縮小される予定です。

詳しくは、記事内「適格請求書ではない請求書とは」をご覧ください。

監修 好川寛(よしかわひろし)

元国税調査官。国税局では税務相談室・不服審判所等で審理事務を中心に担当。その後、大手YouTuber事務所のトップクリエイターの税務支援、IT企業で税務ソフトウェアの開発に携わる異色の税理士です。