監修 好川 寛 プロゴ税理士事務所

インボイス制度では、飲食店経営者は売り手・買い手の両方の立場で対応を求められます。売り手としては来店客や取引先に適格請求書を発行する必要があり、買い手としては仕入先からの適格請求書の有無が自店の仕入税額控除に影響します。

自身が免税事業者か課税事業者かによって影響と対応が異なるほか、2割特例・3割特例や簡易課税制度など、税負担を軽減できる制度も用意されています。自店の客層や仕入先の状況を整理したうえで、適切な対応を判断することが欠かせません。

本記事では、飲食店経営者が受ける影響・対応すべきこと・活用できる税負担軽減制度について解説します。

目次

- 飲食店経営が覚えておくべきインボイス制度とは

- インボイス制度で飲食店が受ける影響

- 飲食店経営者が免税事業者の場合

- 利用客が減る可能性がある

- 取引先から内容の見直しや価格交渉される可能性がある

- 飲食店経営者が課税事業者の場合

- 仕入先によっては仕入税額控除が受けられない

- 経理負担が増える

- インボイス制度に対応するために飲食店が取り組むべきこと

- 適格請求書発行事業者になることを検討する

- レシートや手書き領収書の表記を適格簡易請求書の様式にする

- インボイス制度に対応しているレジやシステムを導入する

- インボイス制度に対応しながら活用できる税負担軽減制度

- 簡易課税制度

- 2割特例・3割特例

- まとめ

- カンタン操作でミスなく請求書作成する方法

- よくある質問

飲食店経営が覚えておくべきインボイス制度とは

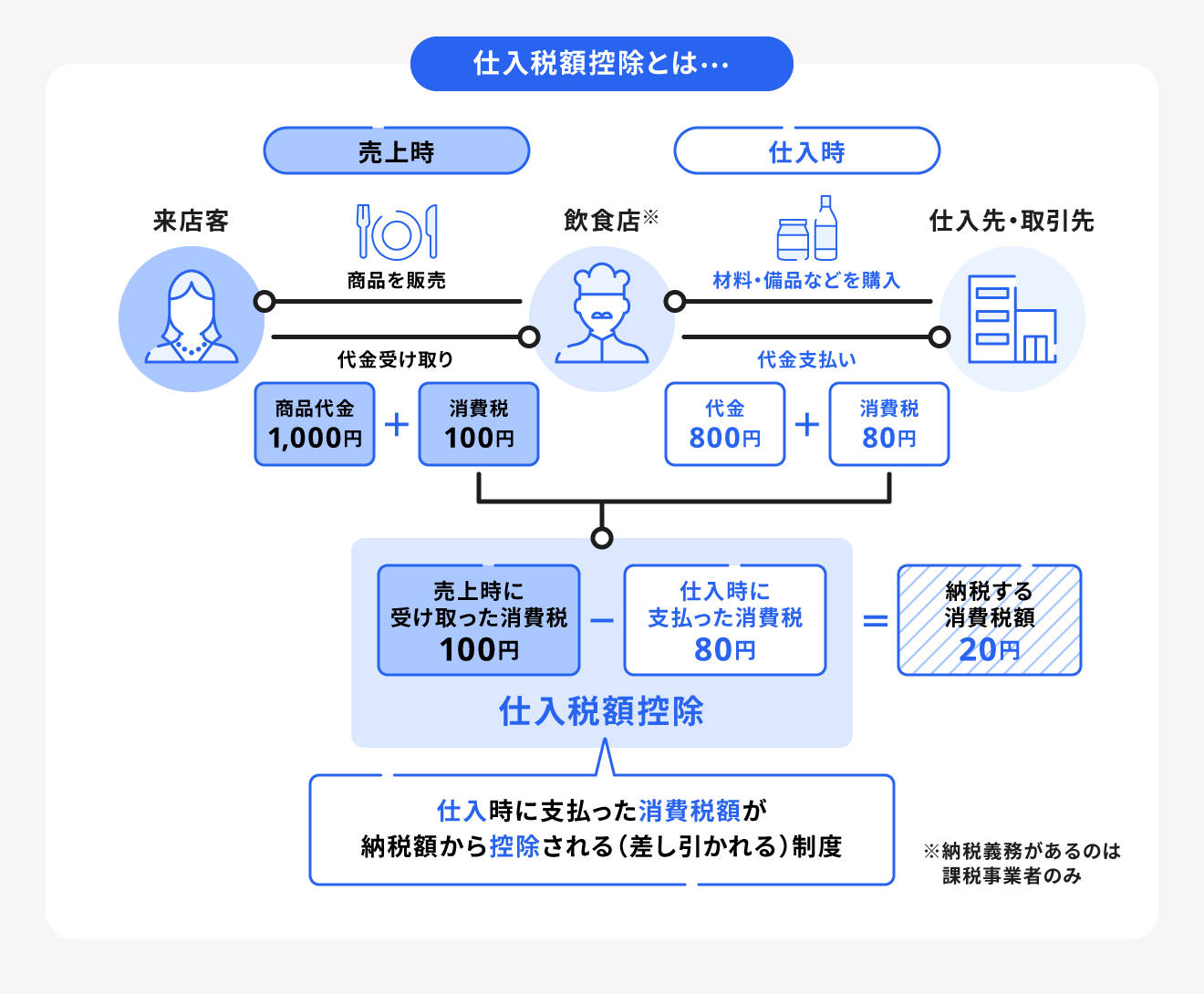

2023年10月に導入されたインボイス制度では、一定の要件を満たした適格請求書の交付・保存が、仕入税額控除の条件です。

仕入税額控除とは、課税事業者が納税すべき消費税を計算する際に、売上にかかる消費税から仕入れにかかった消費税を差し引くことで、消費税の二重課税を解消できる制度です。

適格請求書を発行できるのは、適格請求書発行事業者として登録した消費税の課税事業者のみです。免税事業者のままでいると取引先は自社との取引にかかる消費税分の仕入税額控除を受けられず、取引先側の税負担が増加します。

飲食店の場合、インボイス制度への対応を「売り手」と「買い手」の両面から考える必要があります。

売り手としては、来店客や取引先に対して適格請求書(または適格簡易請求書)を発行する立場です。買い手としては、食材などの仕入先から適格請求書を受け取れるかどうかが、自店の仕入税額控除に影響します。

また、飲食店が扱う食品には軽減税率8%が適用される品目が含まれるため、標準税率10%との複数税率に対応した請求書の発行・管理が求められます。ただしこれは、自身が免税事業者か課税事業者かによっても対応が異なります。

インボイス制度で飲食店が受ける影響

飲食店経営者が免税事業者か課税事業者かによって、インボイス制度への対応と受ける影響は異なります。それぞれの立場での影響を、以下で解説します。

飲食店経営者が免税事業者の場合

消費税の免税事業者とは、基準期間の課税売上高が1,000万円以下で、消費税の納税義務が免除されている事業者を指します。免税事業者は、取引で発生した消費税を益税としてそのまま得ることができます。

免税事業者のままでいると適格請求書を発行できないため、取引先の課税事業者は仕入税額控除を受けられず、税負担が増加します。その結果、飲食店経営者は以下のような影響を受ける可能性があります。

利用客が減る可能性がある

飲食店を接待や商談で利用している法人客は、発生した費用を「接待交際費」として経費計上するために領収書やレシートを求めるケースが多くあります。

しかし、免税事業者の飲食店では適格請求書の要件を満たした領収書やレシートを発行できないため、消費税額分が仕入税額控除の対象外となり、利用客本人または勤務先の税負担が増加します。その結果、税負担を避けるために他店へ流れる可能性も考えられます。

取引先から内容の見直しや価格交渉される可能性がある

弁当屋や惣菜屋などの飲食店では、会社や学校、病院などからの大型受注があります。インボイス制度導入後も免税事業者のままでいると、取引先の税負担が大きくなるので、取引内容や価格の見直しの交渉をされる可能性があります。

企業との継続的な取引を維持したい場合は、課税事業者(適格請求書発行事業者)への転換の検討もひとつです。

飲食店経営者が課税事業者の場合

課税事業者とは、基準期間の課税売上高が1,000万円を超え、消費税の納税義務が発生する事業者です。

飲食店経営者が課税事業者の場合、来店する一般消費者や受注先への影響はとくありません。ただし、飲食店にとっては以下のような影響が考えられます。

仕入先によっては仕入税額控除が受けられない

飲食店で不可欠な食材の多くは、農業従事者や卸売業者から仕入れます。仕入先が免税事業者のままだと適格請求書が発行されず、その仕入れにかかる消費税額分は仕入税額控除の対象外となり、飲食店側の税負担が増加します。

ただし、経過措置として免税事業者等からの課税仕入れについて、一定割合の仕入税額控除が認められています。2025年度の税制改正により、当初の予定から期間・割合ともに見直されており、現時点のスケジュールは以下のとおりです。

| 期間 | 控除割合 |

|---|---|

| 〜2026年9月30日 | 80% |

| 2026年10月〜2028年9月30日 | 70% |

| 2028年10月〜2030年9月30日 | 50% |

| 2030年10月〜2031年9月30日 | 30% |

| 2031年10月〜 | 控除不可 |

経理負担が増える

軽減税率の対象となる品目を扱う飲食店事業者は、軽減税率8%と標準税率10%の2つの区分(複数税率)を明確にした適格請求書の発行・保存が求められます。適格請求書は7年間の保存義務があり、経理業務が煩雑になります。

この経理負担を軽減するために、要件を満たした場合に限りレシートや手書きの領収書が適格請求書の代わりとなる「適格簡易請求書」が設けられています。

適格簡易請求書についての詳細は、後述の「レシートや手書き領収書の表記を適格簡易請求書の様式にする」をご覧ください。

インボイス制度に対応するために飲食店が取り組むべきこと

インボイス制度への対応は、自店の客層や仕入先の状況によって取るべき対応が異なります。対応を誤ると、客離れや税負担の増加につながるケースがあります。

インボイス制度に対応するために飲食店が取り組むべきこと

- 適格請求書発行事業者になることを検討する

- レシートや手書きの領収書の表記を適格簡易請求書の様式にする

- インボイス制度に対応したレジやシステムを導入する

適格請求書発行事業者になることを検討する

免税事業者の場合、課税事業者(適格請求書発行事業者)と免税事業者のどちらで経営を続けるかを改めて整理しておくことが求められます。

接待などで利用する法人客が多い飲食店では、適格請求書を発行できないと利用客が仕入税額控除を受けられないため、他店に流れるリスクがあります。このような客層が多い場合は、適格請求書発行事業者への登録が客離れを防ぐ手段となります。

一方、接待利用の法人客がほとんどおらず、仕入先も免税事業者が多い場合は、インボイス制度による影響が限定的なため、免税事業者のままのほうが消費税の納税義務を負わずに済みます。

レシートや手書き領収書の表記を適格簡易請求書の様式にする

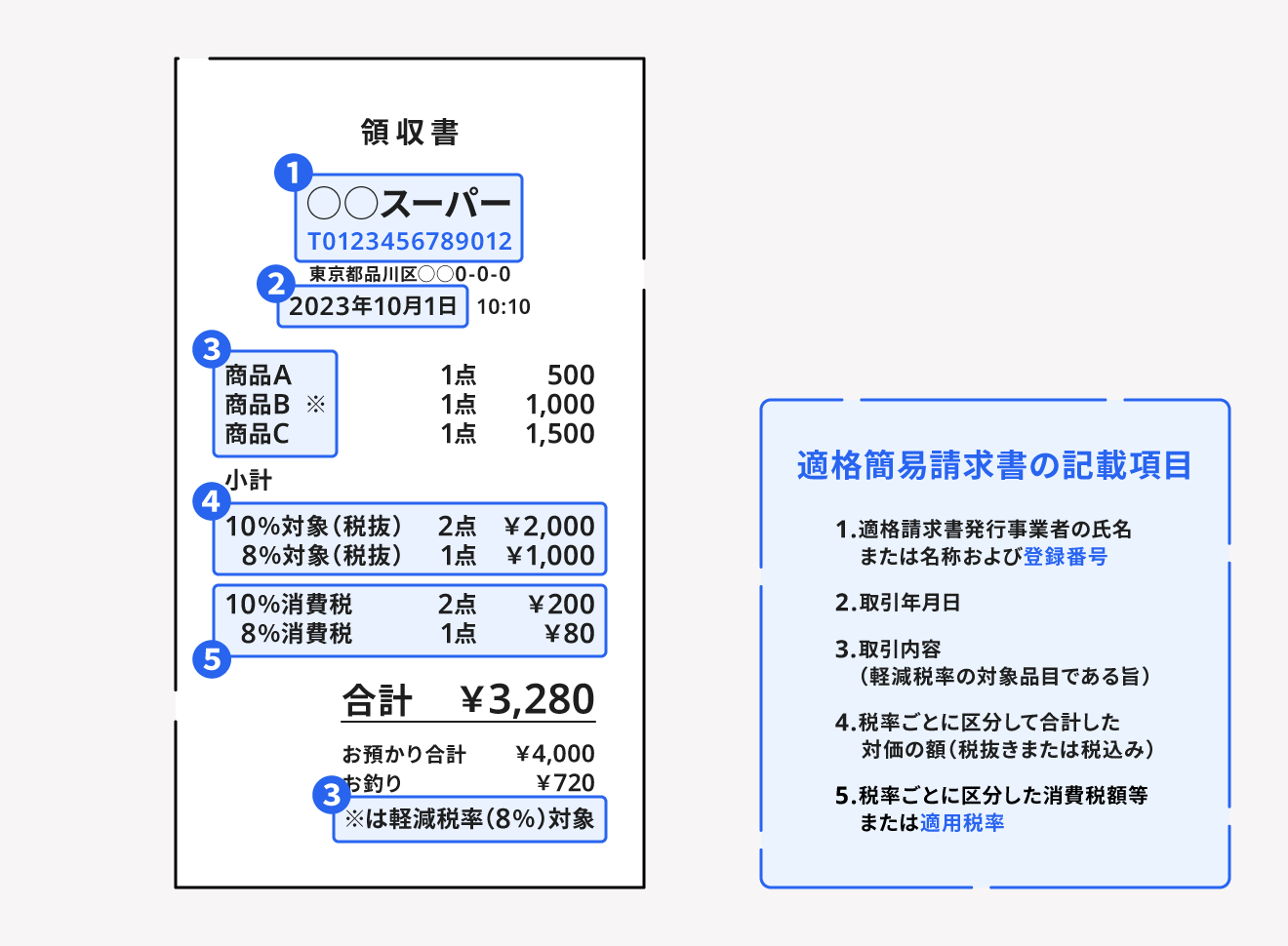

小売業・飲食店業など不特定多数の人々に販売やサービス提供を行っている業種は、要件を満たせば適格請求書の代わりとなる「適格簡易請求書」の発行が認められています。

要件を満たしたレシートや手書き領収書も適格簡易請求書として扱われます。適格簡易請求書として認められるための記載項目は以下のとおりです。

インボイス制度に対応しているレジやシステムを導入する

インボイス制度への対応では、軽減税率8%と標準税率10%の複数税率を区分した請求書の発行・保存が求められます。

現在利用しているレジや会計システムが複数税率に対応していないと、経理処理でのミスや税務対応の遅れが生じるリスクがあります。インボイス制度に対応したレジや経理・会計ソフトの導入を検討することで、こうしたリスクを軽減できます。

なお、対応システムの導入にかかるコストは、デジタル化・AI導入補助金(旧:IT導入補助金)を活用することで負担を軽減できます。2026年度より名称が変更されましたが、インボイス制度に対応した会計・受発注・決済ソフトの導入費用は引き続き補助対象となっています。IT導入補助金を活用してインボイス制度に対応する方法はこちらをご覧ください。

インボイス制度に対応しながら活用できる税負担軽減制度

インボイス制度への対応による税負担を軽減する制度として、簡易課税制度と2割特例があります。

簡易課税制度

簡易課税制度とは、基準期間(個人事業者は前々年、法人は前々事業年度)の課税売上高が5,000万円以下の中小事業者を対象に、納税事務負担を軽減するために設けられた制度です。

簡易課税制度の適用要件

- 基準期間(個人事業者は前々年、法人は前々事業年度)の課税売上高が5,000万円以下

- 適用を受けたい課税期間が始まる日の前日までに「消費税簡易課税制度選択届出書」を税務署に提出済みであること

通常の仕入税額控除では実際の仕入れにかかった消費税額を計算する必要がありますが、簡易課税制度を適用すると、業種別に定められた「みなし仕入率」を用いて仕入税額控除額を算出できます。

飲食店業は第4種事業に分類され、みなし仕入率は60%です。実際の仕入率がこれを下回る場合は節税につながりますが、上回る場合は本則課税のほうが有利になるケースもあるため、自店の経費構造との比較が求められます。

本則課税や簡易課税制度について詳しく知りたい方は、別記事「簡易課税制度とは?申告方法やメリット、デメリットを解説」をご覧ください。

2割特例・3割特例

2割特例とは、インボイス制度を機に免税事業者から課税事業者に転換した事業者を対象に、消費税の納税額を「売上にかかる消費税額×20%」で計算できる特例措置です。事前の届出は不要で、確定申告時に適用を選択するだけで利用できます。

仕入れや経費にかかる消費税額を個別に計算する必要がなく、申告の事務負担を大幅に軽減できます。

2割特例の適用要件

- インボイス制度を機に免税事業者から課税事業者に転換した事業者であること

- インボイス発行事業者の登録を受けていること

- 基準期間の課税売上高が1,000万円以下であること

2割特例は2026年9月30日をもって終了します。個人事業者の場合は2026年分の確定申告(2027年提出)まで、法人の場合は2026年9月30日を含む課税期間の確定申告までが適用対象です。

2割特例の終了後、個人事業者に限り2027年・2028年分の確定申告について「3割特例」が新設されました。3割特例は納税額を「売上にかかる消費税額×30%」で計算できる制度で、2割特例と同様に事前の届出は不要です。

法人の場合は2割特例終了後、本則課税または簡易課税のいずれかを選択することになります。

2割特例・3割特例の適用後に簡易課税制度へ移行する場合、通常は課税期間の初日の前日までに「消費税簡易課税制度選択届出書」を提出する必要があります。ただし、2割特例・3割特例の適用を受けた翌課税期間に移行する場合に限り、その課税期間の申告期限までに届出書を提出することで適用を受けられます。

まとめ

インボイス制度の運用が定着しつつある現在も、飲食店経営者には売り手・買い手それぞれの立場で継続的な対応が生じます。自店の事業者区分や客層・仕入先の状況によって影響と対応が異なるため、自店の状況を整理したうえで必要な対応を判断することが欠かせません。

適格簡易請求書の活用やデジタル化・AI導入補助金の利用により、インボイス制度への対応にかかるコストや経理負担を軽減できる場合があります。また、2026年9月には2割特例が終了します。その後の消費税申告方法として、本則課税・簡易課税・3割特例(個人事業者のみ)のいずれを選択するか、早めに整理しておくことで申告の手間を減らせます。

カンタン操作でミスなく請求書作成する方法

請求書や見積書の作成は、お金が絡む業務なので少しのミスが重大な問題に発展する場合もあります。

請求書発行数が多くなってくると、心理的負担も業務負荷も上がってきます。特に、請求発行業務を「紙」で行っていると、印刷・封入・郵送等のアナログ作業に時間を取られてしまいます。

業務を圧倒的に楽にする方法は「電子化」です。

ここからは、freee請求書で「請求書業務を電子化」するメリットをご紹介します。

金額・項目を入力するだけでインボイス対応

インボイス制度開始により、端数処理のルールが明確化されました。freee請求書を使えば金額を入力するだけでインボイスの計算方法で自動計算し、適格請求書の項目も満たした請求書を発行することが可能です。電子帳簿保存法に沿ったファイル保存にも対応しており、法令対応にも自動でアップデートされます。

請求書をわずか数クリックで一括送信

請求書データをアップロードするだけで、請求書を自動作成。

明細データはシステムが読み取り、システムへ自動反映するので入力作業自体がなくなり、人的ミスやトラブルを削減できます。

請求書送付は取引先に合わせて柔軟に対応

請求書送付はシステム経由のクリックで一括送信で手軽に行えます。送付方法は、取引先に電子/郵送のどちらも選べます。

取引先によっては電子化対応が難しい場合もあるため、柔軟に出し分けることで電子化を進められます。郵送代行も可能なので、ご利用いただくと自社での印刷・封入・投函の手間がゼロになります。

請求書フォーマットのカスタマイズは自由自在

自社独自の請求書フォーマットや取引先指定があり対応できない懸念がある場合も、自由自在なレイアウトで再現可能です。

freee請求書の導入初期費用は0円で、枚数に応じた従量課金のため、導入しやすい費用体系です。詳細はこちらをご覧ください。

資料で確認したい方はこちらからダウンロードいただけます。

なお、適格請求書に対応した請求書作成は、無料にて利用可能です。詳細はこちら。

会員登録不要で、請求書のテンプレートを無料ダウンローでできるサービス「freeeの無料テンプレート集」も提供しておりますので、ぜひこちらもご利用ください。

よくある質問

インボイス制度に登録しないと飲食店はどうなりますか?

消費税の免税事業者の場合、接待などで利用する法人が多数を占める場合は、適格請求書を発行できなければ利用客が他店に流れる可能性があります。

課税事業者の場合、仕入先が免税事業者のままでいると、その仕入れにかかる消費税額分の仕入税額控除を受けられず、自店の税負担が増加します。ただし、経過措置として2031年9月まで段階的に一定割合の控除が認められています。

詳しくは記事内「インボイス制度で飲食店が受ける影響」をご覧ください。

売上1,000万円以下の飲食店がインボイス制度で対応すべきことは何ですか?

課税事業者(適格請求書発行事業者)として登録するかどうかを、自店の客層や仕入先の状況をもとに判断することが求められます。接待利用の法人客が多い場合や、継続的な企業との取引がある場合は、登録しないと客離れや取引条件の見直しにつながるリスクがあります。

登録する場合は、レシートや手書き領収書を適格簡易請求書の様式に対応させること、インボイス制度に対応したレジや会計ソフトを導入することも対応として挙げられます。また、免税事業者から課税事業者に転換した場合は、2026年9月まで2割特例を活用することで消費税の申告負担を軽減できます。

詳しくは記事内「インボイス制度に対応するために飲食店が取り組むべきこと」をご覧ください。

インボイス制度導入後も飲食店代を経費にするには領収書があればよいですか?

領収書があってもインボイス対応の有無によって経費の税負担が変わります。飲食店が適格請求書発行事業者として登録していれば、受け取った領収書をもとに仕入税額控除を受けられます。

登録していない場合は、経過措置として2031年9月まで段階的に一定割合の控除が認められていますが、控除割合は順次引き下げられるため、取引先の税負担は増加していきます。

飲食店で手書きの領収書をもらった場合、インボイス制度でも適用されますか?

手書きの領収書も要件を満たした記載であれば適用されます。レシートや手書きの領収書は「適格簡易請求書」として認められるため、要件を満たした記載が必要あり、以下の5項目が記載されていれば発行が可能です。

適格簡易請求書の記載項目

- ①適格請求書発行事業者の氏名または名称及び登録番号

- ②取引年月日

- ③取引内容(軽減税率の対象品目である旨)

- ④税率ごとに区分して合計した対価の額(税抜きまたは税込み)

- ⑤税率ごとに区分した消費税額等または適用税率

詳しくは記事内「レシートや手書き領収書の表記を適格簡易請求書の様式にする」をご覧ください。

参考文献

監修 好川寛(よしかわひろし)

元国税調査官。国税局では税務相談室・不服審判所等で審理事務を中心に担当。その後、大手YouTuber事務所のトップクリエイターの税務支援、IT企業で税務ソフトウェアの開発に携わる異色の税理士です。