監修 好川寛 プロゴ税理士事務所

2023年10月1日より開始されたインボイス制度により、仕入税額控除を受けるためには経費処理時にもインボイスへの対応が必要となります。また、帳簿への記載のみで仕入税額控除が可能な支出の範囲や、金額に関する変更点も把握しておかなければなりません。

インボイス制度によって経費精算に大きく影響が出るのは、一般課税(本則課税)の事業者です。本記事では、インボイス制度開始後の経費精算の変更点や、適格請求書等への対応方法について解説します。

インボイス制度について詳しく知りたい方は、別記事「2023年10月から始まるインボイス制度とは?図解でわかりやすく解説!」をあわせてご確認ください。

目次

インボイス制度・電帳法はfreee会計でまとめて対応

インボイス制度・電子帳簿保存法にまとめて対応します。

AIが請求書を解析して登録番号の照合や適格請求書の判別を自動化!

さらに、請求書の内容から日付や勘定科目を判別して記帳の効率化もできます。

freee会計を導入すれば、複雑な法令対応を進めながら、経理業務の効率化も進みます!

インボイス制度開始後の経費精算の変更点

2023年10月1日からインボイス制度が始まりました。これにより、経費精算においても、受け取った請求書や領収書・レシートが適格請求書(インボイス)または適格簡易請求書(簡易インボイス)の要件を満たしている場合のみ、消費税の仕入税額控除を受けられます。なお、2031年9月30日までは段階的に経過措置の適用を受けることができますので留意しておきましょう。

経費精算の処理においては、大きく以下のような変更点があります。

インボイス制度開始後の経費精算の変更点

- 領収書等を種類ごとに仕分ける

- 3万円未満の取引も領収書が必要に

- 適格請求書の項目確認が必要

- 帳簿作成のルールが変更

インボイス制度開始後は、経費精算時の帳簿作成のルールや請求書の保存方法のルールも変わります。それぞれの詳細を以下に解説します。

1.領収書等を種類ごとに仕分ける

インボイス制度の開始に伴い、経費精算においても、領収書等が適格請求書等に該当するかどうかや、取引内容によって仕入税額控除の可否が異なるようになりました。経費精算の際にはまず、適格請求書等とそうではない書類を仕分ける必要があります。

具体的には、以下の4つの分類で仕分けし、それぞれ経費精算の対応を行います。

領収書等の分類

- 適格請求書または適格簡易請求書の要件を満たした領収書・レシート

- 消費者・免税事業者まあたは登録を受けていない課税事業者が発行した領収書・レシート

- 帳簿の保存のみで仕入税額控除が認められる経費

- 領収書やレシートがなく、仕入税額控除の対象ではない経費

適格簡易請求書とは、一定の要件を満たした適格請求書発行事業者が発行できるもので、適格請求書と同じように仕入税額控除が受けられます。

適格簡易請求書について詳しく知りたい方は、別記事「適格簡易請求書(簡易インボイス)とは?レシートや領収書の扱いも解説」をご覧ください。

領収書等がなくても仕入税額控除が受けられる経費に関しては、本記事の後半で詳しく解説します。

インボイス制度開始後の領収書の取扱いについて詳しく知りたい方は、別記事「インボイス制度で領収書の取扱いや書き方はどうなる?発行側と受取側それぞれの対応について解説」をご覧ください。

出典:国税庁「適格請求書等保存方式(インボイス制度)の手引き」

2.3万円未満の取引も領収書等が必要に

インボイス制度開始前は3万円未満の課税仕入れに関して、やむを得ない事情があれば帳簿のみの保存が認められる特例が認められていました。

しかし、インボイス制度開始後はこの特例が改正されたため、原則として3万円未満の取引であっても、仕入税額控除を受けるためには適格請求書または適格簡易請求書が必要です。

ただし、3万円未満の取引のうち、以下の取引については、請求書等の交付が困難であることを理由に帳簿のみの保存であっても仕入税額控除が認められています。

3万円未満の取引のうち帳簿のみの保存が認められるもの

- 公共交通機関による旅客の運送

- 自動販売機及び自動サービス機からの商品の購入等

出典:国税庁「No.6496 仕入税額控除をするための帳簿及び請求書等の保存」

なお、一定規模以下の事業者で、支払額が1万円未満の取引においては、帳簿のみ保存していれば仕入税額控除が可能です(少額特例)。

出典:国税庁「少額特例(一定規模以下の事業者に対する事務負担の軽減措置の概要)の概要」

3.適格請求書の項目確認が必要

適格請求書および適格簡易請求書は、課税事業者のうち適格請求書発行事業者に登録していなければ発行できません。また、それぞれ記載項目が定められており、経費精算の際には、従業員から受け取った領収書等が適格請求書または適格簡易請求書の記載要件を満たしているかどうか確認する必要があります。

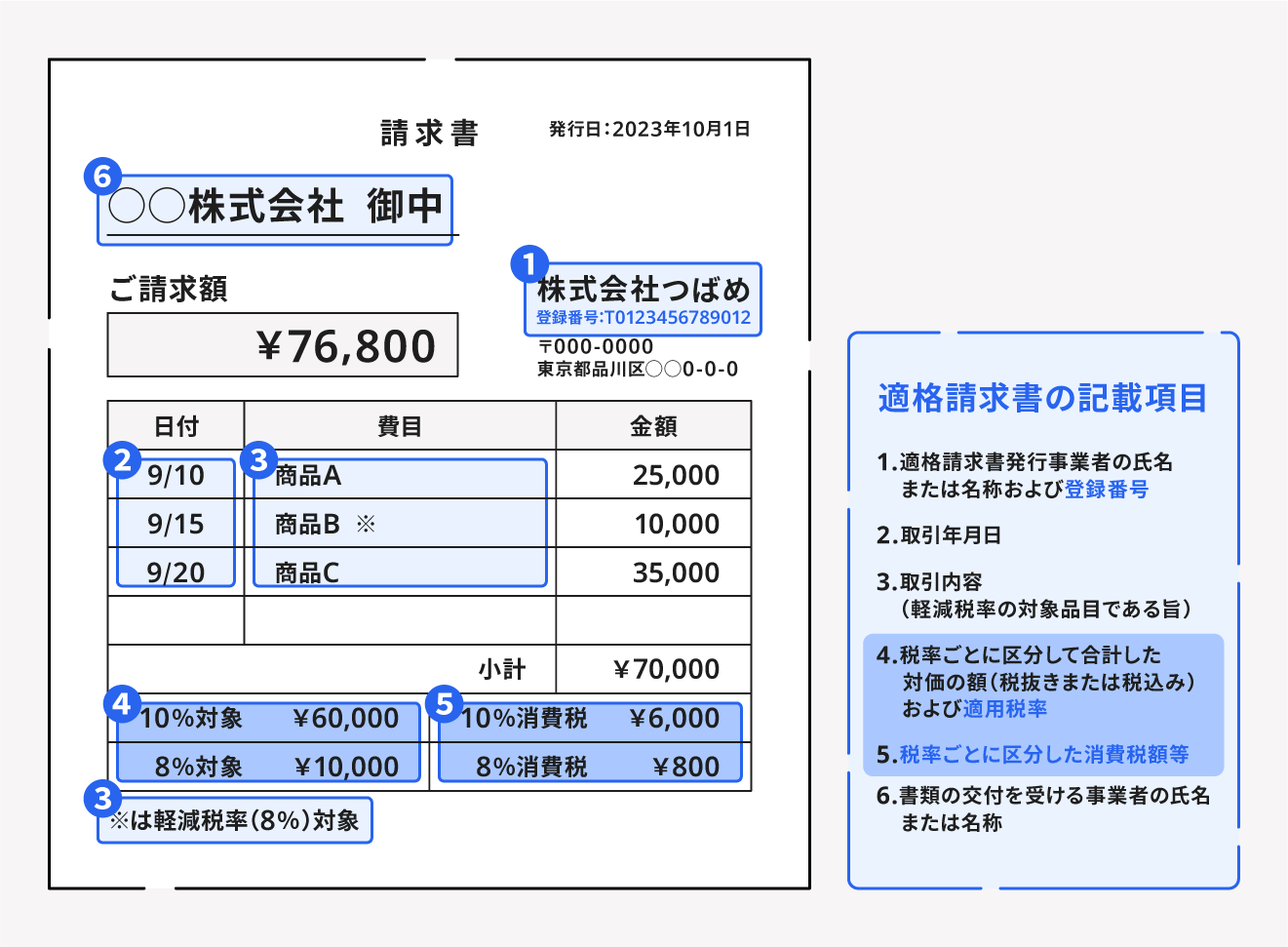

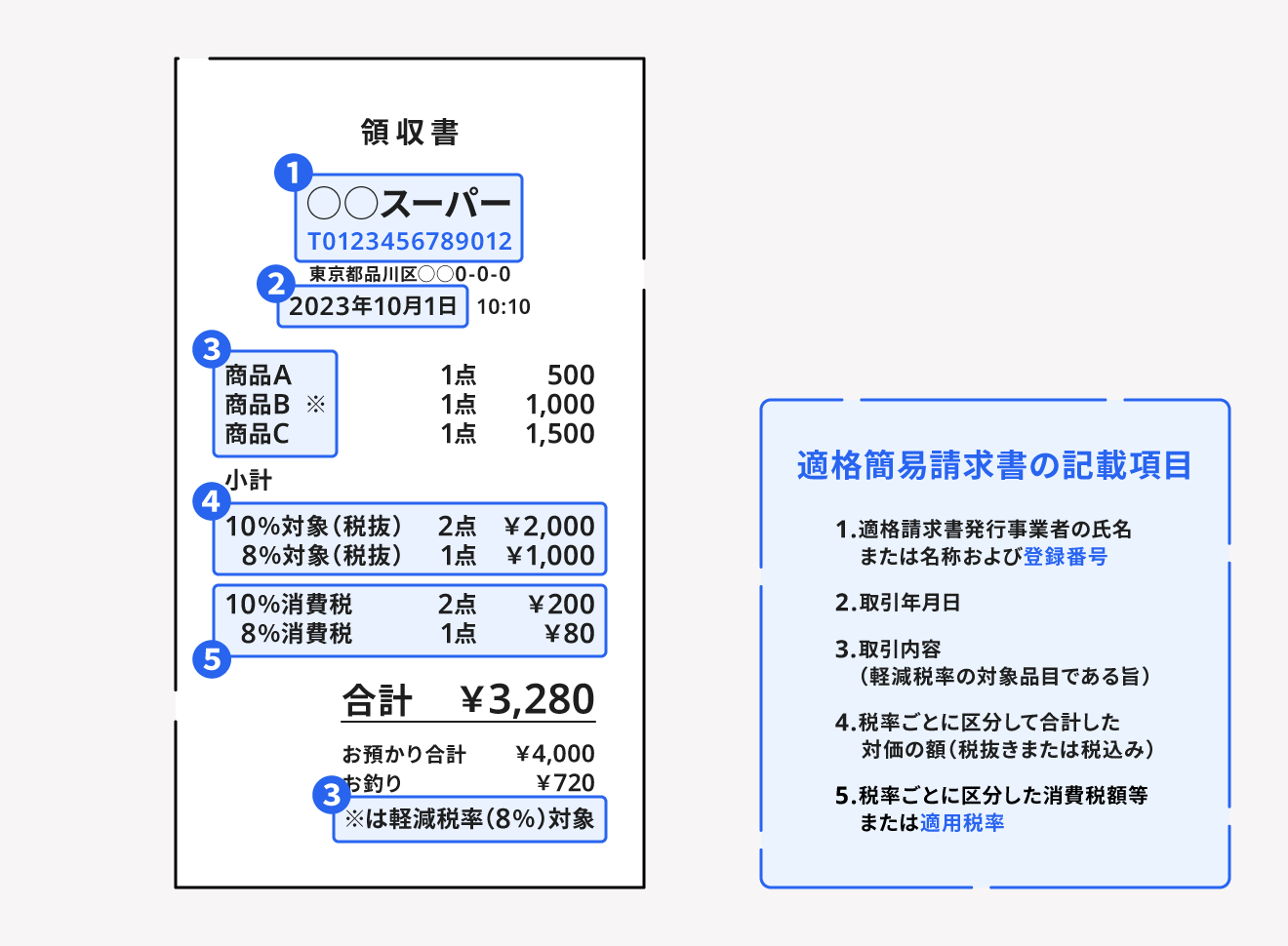

適格請求書と適格簡易請求書の記載要件は、それぞれ下図①②のとおりです。

【図①:適格請求書の記載項目】

【図②:適格簡易請求書の記載項目】

適格簡易請求書は記載事項が適格請求書より簡略化されており、適用税率または消費税額等の記載さえあれば認められることが特徴です。

領収書等の発行元が適格請求書発行事業者であっても、内容に誤りや不足があると仕入税額控除を受けられません。その場合、適用請求書発行事業者に正しい適格請求書の再発行を依頼する必要があります。

また、適格請求書等を発行する事業者が適格請求書発行事業者として登録しているか、登録番号に誤りがないかを確認するときには、国税庁の適格請求書発行事業者公表サイトもしくは法人番号公表サイトを活用しましょう。

出典:国税庁「適格請求書等保存方式(インボイス制度)の手引き」

4.帳簿作成のルールが変更

インボイス制度の開始に伴い、経理担当者は新たに適格請求書等に関する記帳への対応が必要になりました。帳簿の記載方法は、領収書等の分類や取引の内容が仕入税額控除の要件に該当するかどうかで異なります。

仕入税額控除を受けられる取引の場合

適格請求書や適格簡易請求書により仕入税額控除が受けられる場合、もしくは帳簿の保存のみで仕入税額控除が受けられる取引の場合には、次の4つの記載項目を帳簿に記入します。

仕入税額控除を受ける際の記帳項目

- 発行事業者の氏名または名称

- 取引年月日

- 取引内容と税率(軽減税率の対象品目である旨)

- 課税仕入れに係る支払対価の額

出典:国税庁「適格請求書等保存方式(インボイス制度)の手引き」

<記帳例>

| 取引日 ××年 | 摘要 | 税率 | 借方 | 貸方 | |||

| 月 | 日 | 勘定科目 | 金額 (円) | 勘定科目 | 金額 (円) | ||

| 10 | 25 | OO株式会社 書籍 | 10% | 新聞図書費 | 20,000 | 現金 | 22,000 |

| 仮払消費税等 | 2,000 | ||||||

| 10 | 25 | ŌO株式会社 食料品 | 8% (軽減) | 仕入 | 15,000 | 現金 | 16,200 |

| 仮払消費税等 | 1,200 | ||||||

※税抜経理方式を採用

消費税の記帳は税込経理方式と税抜経理方式があり、どちらを選んでも問題ありませんが、すべての取引において同一の方式に統一しなければなりません。ただし、免税事業者は税込経理方式を採用します。

帳簿は法令で定められている記載事項を記録し、請求書等と一緒に原則7年(6年目および7年目については、どちらかの保存が認められています。)保存します。上述したように、適格請求書等に該当しない領収書でも経過措置期間中は一定の割合で仕入税額控除が可能です。その場合、以下の2種類のうちいずれかの方法で記載します。

出典:国税庁「5 適格請求書等の写しの保存」

仕入税額控除の経過措置の期間の取引

インボイス制度開始後一定期間は経過措置が敷かれており、免税事業者等からの仕入れに対しても30〜80%の仕入税額控除が可能です。

仕入税額控除の経過措置の期間に行う仕訳方法には、以下の2つの方法があります。

仕入税額控除の経過措置期間の対応方法

- 仕入税額控除を受けられない分を費用に上乗せ

- 仕入税額控除を受けられない分を雑損失などに振り替え

ここでは、80%の控除期間中に免税事業者から税込2,200円の仕入の支払いがあった場合を例に解説します。

仕入税額控除を受けられない分(消費税200円のうち、20%の40円)を費用に上乗せする際には、以下のように記帳します。

<消費税額控除を受けられない分を費用に上乗せ>

| 取引日 ××年 | 摘要 | 借方 | 貸方 | |||

| 月 | 日 | 勘定科目 | 金額 (円) | 勘定科目 | 金額 (円) | |

| 10 | 25 | OO商店 (80%) | 仕入(10%) | 2,000 | 現金 | 2,200 |

| 仕入(対象外) | 40 | |||||

| 仮払消費税等 | 160 | |||||

※税抜経理方式を採用

仕入税額控除を受けられない分を雑損失などに振り替える場合は、以下のように記帳します。

<仕入税額控除を受けられない分を雑損失などに振り替え:取引時>

| 取引日 ××年 | 摘要 | 借方 | 貸方 | |||

| 月 | 日 | 勘定科目 | 金額 (円) | 勘定科目 | 金額 (円) | |

| 10 | 25 | OO商店 (80%) | 仕入 | 2,000 | 現金 | 2,200 |

| 仮払消費税等 | 200 | |||||

※税抜経理方式を採用

<仕入税額控除を受けられない分を雑損失などに振り替え:決算時>

| 取引日 ××年 | 摘要 | 借方 | 貸方 | |||

| 月 | 日 | 勘定科目 | 金額 (円) | 勘定科目 | 金額 (円) | |

| 3 | 31 | 雑損失 | 雑損失 | 40 | 仮払消費税等 | 40 |

※税抜経理方式を採用

インボイス制度の経過措置について詳しく知りたい方は、別記事「インボイス制度の経過措置とは? 利用するための要件についてわかりやすく解説」をご覧ください。

仕入税額控除を受けられる経費のルール

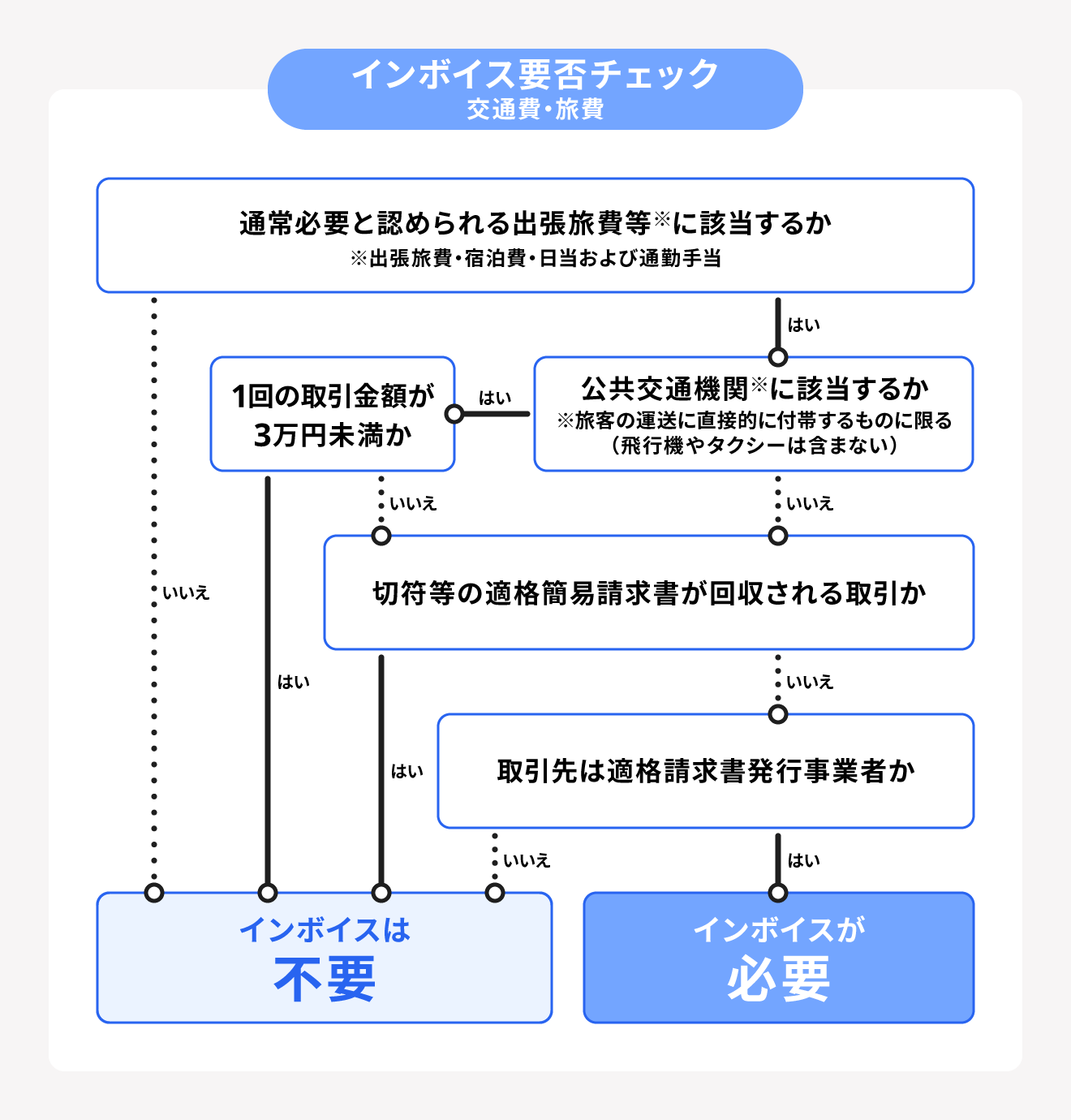

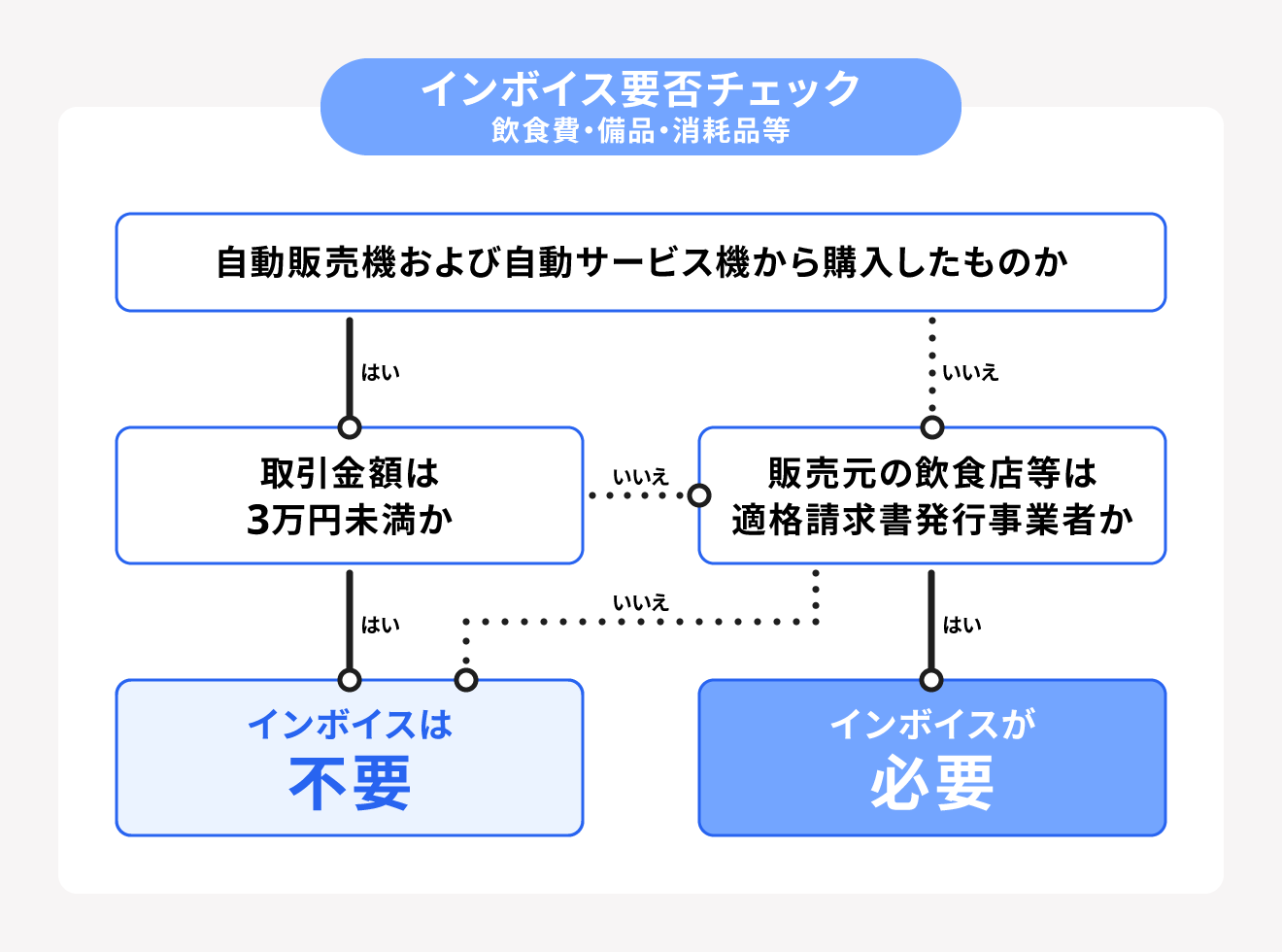

経費精算において適格請求書等が必要な経費かどうかは、取引金額や相手方が適格請求書発行事業者かどうかなどによって異なります。

従業員から申請される旅費・交通費、会議などで発生した飲食費・備品・消耗品等の経費は、以下のフローチャートを用いて適格請求書等の要否を判断しましょう。

適格簡易請求書で仕入税額控除が可能な経費

適格簡易請求書とは、不特定多数の人に課税資産の譲渡等を行う事業者が適格請求書に代えて発行を認められているものです。適格請求書同様に仕入税額控除が受けられ、記載要件を満たしていれば領収書やレシートも適格簡易請求書として認められます。以下が、適格簡易請求書を発行できる事業者です。

適格簡易請求書を発行できる事業者

- 飲食店業者

- 小売業者

- タクシー業者

- 写真業者

- 旅行業者

- 駐車場業者

- その他不特定多数の人に対して売買する事業者

出典:国税庁「適格請求書等保存方式(インボイス制度)の手引き」

適格簡易請求書の記載要件については、前述の「3.適格請求書の項目確認が必要」をご覧ください。

適格請求書等がなくても仕入税額控除が可能な経費

適格請求書等がなくても帳簿に必要事項を記載していれば仕入税額控除が認められる経費は、以下のとおりです。

適格請求書がなくても仕入税額控除が受けられる費用

- 3万円未満の公共交通機関を利用した旅客運賃

- 取引年月日以外の適格簡易請求書の要件を満たした入場券等のうち、使用時に回収されるもの

- 適格請求書発行事業者以外の古物営業者からの古物の購入費

- 適格請求書発行事業者以外の質屋からの質物の取得費

- 適格請求書発行事業者以外の宅地建物取引業者からの建物の購入費

- 適格請求書発行事業者以外の事業者からの再生資源や再生部品の購入費

- 3万円未満の自動販売機などからの商品の購入費

- 郵便ポストに投下した郵便や貨物サービス

- 従業員等に支給する出張旅費、宿泊費、日当および通勤手当

出典:国税庁「No.6496 仕入税額控除をするための帳簿及び請求書等の保存」

ただし、これらの費用の中には、上限金額や適用要件が設定されているものもあるため、上記で解説したチャートや国税庁のホームページで適格請求書等が必要かどうかを事前に確認しておきましょう。

まとめ

インボイス制度開始に伴い、経費精算に必要な領収書等の書類やその処理方法も煩雑になりました。どのような取引の場合にインボイスが必要か、帳簿の保存のみで仕入税額控除が受けられる取引は何かなどを経理担当者は事前に把握したうえで、従業員に適切な領収書等の証明書類を提出してもらう必要があります。

適格請求書等が必要な取引にもかかわらず適格請求書等が提出されないなどのトラブルが起こらないよう、従業員への周知や教育も欠かさずに行いましょう。

よくある質問

インボイス(適格請求書等)でなくても仕入税額控除は可能?

原則、インボイス(適格請求書等)がなければ仕入税額控除は認められていません。ただし、3万円以下の交通費や使用時に回収されるなどの要件を満たした入場券などは帳簿に記載するのみでも仕入税額控除がうけられる場合があります。

詳しくは記事内「適格請求書等がなくても仕入税額控除が可能な経費」をご覧ください。

インボイス制度の開始で経理の経費精算作業はどれくらい変わる?

インボイス制度開始後は、経理の精算業務として従来行っていた領収書等の仕訳に加えて、適格請求書等の確認作業、帳簿の記載方法の変更等があります。

詳しくは記事内「インボイス制度開始後の経費精算の変更点」をご覧ください。

インボイス制度への対応はfreee会計におまかせ!

インボイス制度への対応のために経理業務の負担が増えてる場合は、現在の経理の方法を見直して、業務の効率化を検討するタイミングです。

インボイス制度では、請求書を発行する側(売り手)と請求書を受領する側(買い手)のそれぞれで対応する必要があります。そのため、適格請求書の要件を満たして作成したり、受領した請求書が適格請求書であるかの判別をしたり、これまでの経理業務に加えて必要な作業があります。

しかし、クラウド会計ソフト「freee会計」を活用すれば、インボイス制度対応に必要な業務を効率化することができます!

受領した請求書の判別や記帳はAIで自動化!

インボイス制度の導入後は、受領した請求書が適格請求書なのかを判別する必要があります。例えば、請求書に記載された適格請求書発行事業者番号が、間違いなく取引先であるかを確認します。

しかし、この適格請求書発行事業者番号の照会作業をfreee会計では自動的に行うことが可能です。

通常は、国税庁のサイトで適格請求書発行事業者番号を検索し確認しなければならないですが、その作業が不要になります。

また、freee会計ではAIが適格請求書から日付や勘定科目を判別し、記帳することも可能です。

適格請求書の作成はフォーム入力で誰でも簡単に可能!

freee請求書は見積書や発注書など、請求書以外にもさまざまな書類を簡単に作成することが可能です。

またフォームに沿って入力した内容がリアルタイムで書類上に反映されるため、プレビューを見ながら簡単に書類を作成できます。入力が必要な項目はあらかじめ設定されており、消費税(内税・外税)や源泉税なども自動計算されます。

freee請求書を利用することで、入力漏れや計算ミスなどを未然に防ぎ、正確な書類をスピーディに作成できるようになります。

売り手対応会員登録不要で請求書のテンプレートを無料ダウンロードできるサービスも

freee請求書のほかにも、freeeでは請求書を無料で作成できるサービスを新たにご提供しています。会員登録不要で誰でも無料で請求書のテンプレートをダウンロードすることができます。

具体的に、freeeの無料テンプレート集でダウンロードできる書類には以下のようなものがあります。

<会計>

・請求書(インボイス制度対応)

・発注書

・納品書

・領収書

<人事労務>

・内定通知書

・在籍証明書

・顛末書 など

freeeの無料テンプレート集では、上記のほかにも無料でダウンロードできる書類を準備中です。ぜひこちらもご活用ください。

監修 好川寛(よしかわひろし)

元国税調査官。国税局では税務相談室・不服審判所等で審理事務を中心に担当。その後、大手YouTuber事務所のトップクリエイターの税務支援、IT企業で税務ソフトウェアの開発に携わる異色の税理士です。