監修 好川寛 プロゴ税理士事務所

インボイス制度が導入された2023年10月1日以降は、適格請求書(インボイス)を用いた取引でのみ仕入税額控除が適用されます。

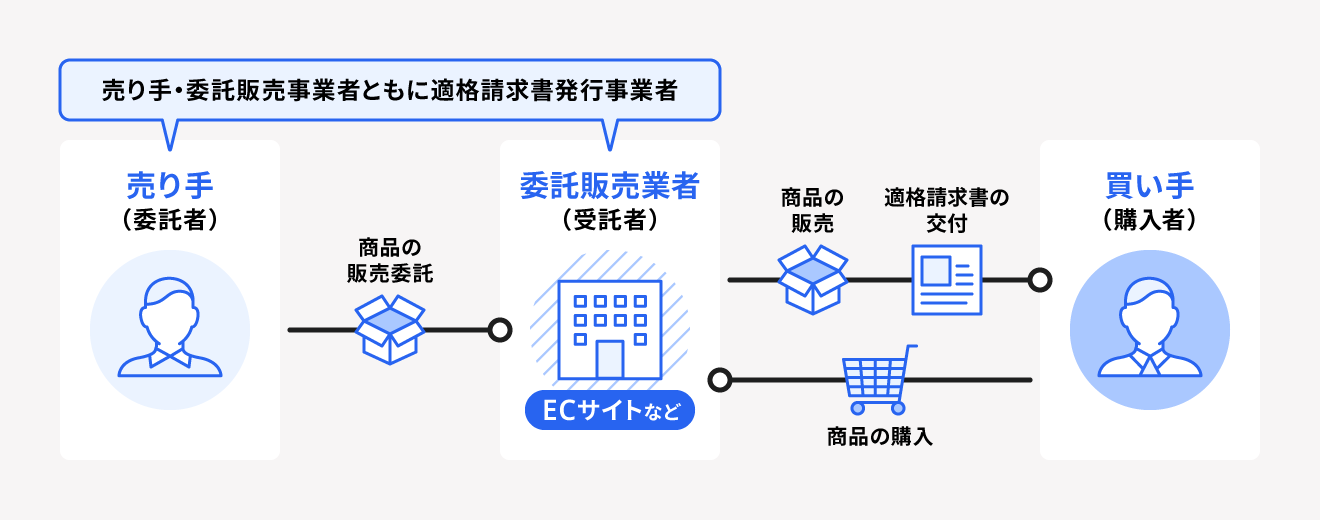

ECサイトのように売り手と買い手の間に媒介者をはさんで取引が行われる委託販売の場合、委託販売事業者(受託者)が、売り手(委託者)に代わって購入者(買い手)に適格請求書を交付できる「媒介者交付特例」が設けられています。

本記事では、媒介者交付特例の要件やメリット、必要な対応について解説します。

インボイス制度について詳しく知りたい方は、別記事「2023年10月から始まったインボイス制度とは?図解でわかりやすく解説!」をあわせてご確認ください。

目次

媒介者交付特例とは

インボイス制度が導入された2023年10月1日から、仕入税額控除を受けるためには一定の要件を満たした適格請求書(インボイス)が必要になります。

媒介者交付特例とは、ECサイトのように売り手と買い手の間に媒介者をはさんで取引が行われる委託販売の場合に、委託販売の委託販売事業者(受託者)が、売り手(委託者)に代わって適格請求書を交付できる制度のことです。

媒介者交付特例は売り手(委託者)と委託販売事業者(受託者)の双方が「適格請求書発行事業者」であり、かつ後述の要件を満たした場合において認められます。

インボイス制度対応!適格請求書を無料ですぐ作成

freee請求書なら、適格請求書を簡単に・ミスなく作成できます。

インボイス制度や電子帳簿保存法の法令にも対応済みなので、安心してご利用ください! 請求書以外にも、見積書や納品書なども作成可能です。

媒介者交付特例の要件

媒介者交付特例を利用する場合は、売り手(委託者)と委託販売事業者(受託者)が以下の要件を満たしている必要があります。

媒介者交付特例の要件

- 委託者及び受託者が適格請求書発行事業者であること

-

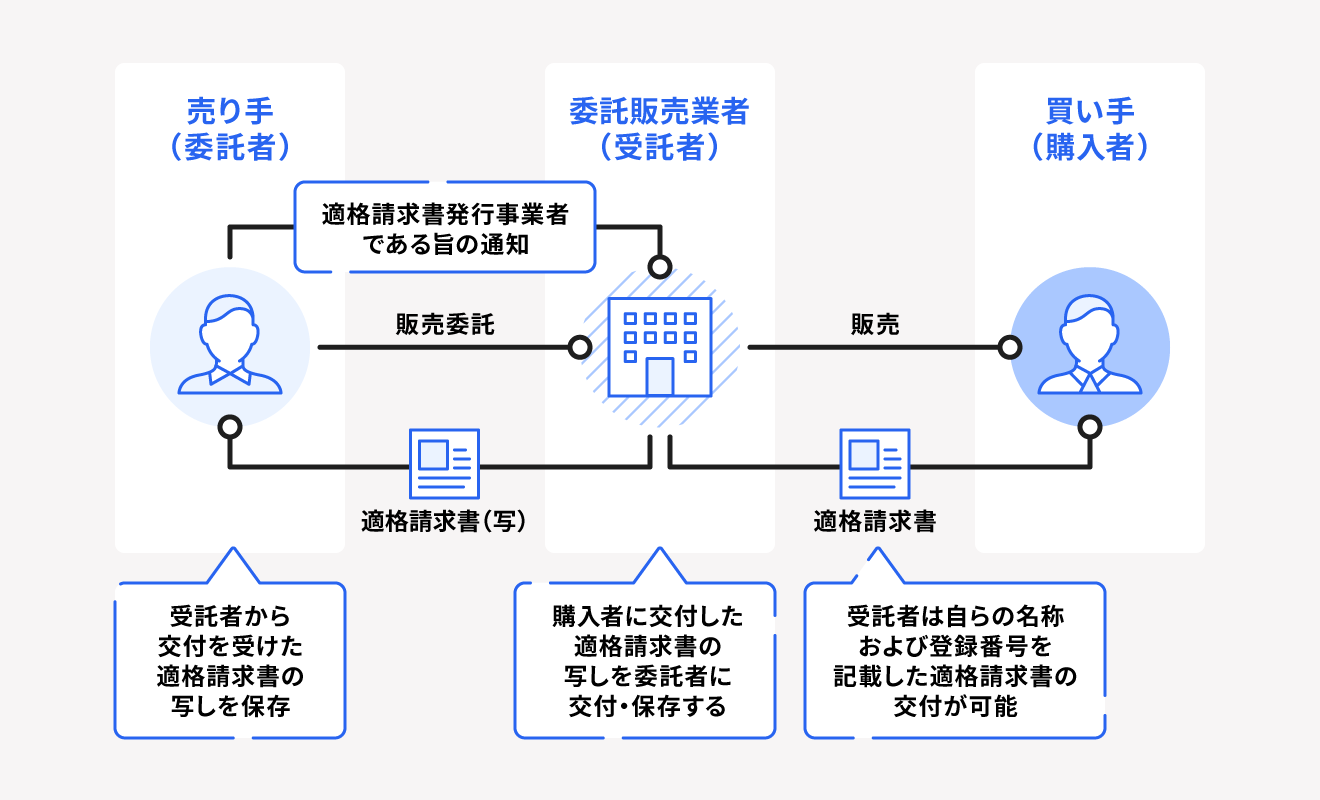

委託者が受託者に適格請求書発行事業者の登録を受けている旨を取引前までに通知すること

以下主な通知方法

(1)個々の取引の都度、事前に登録番号を書面等により通知する方法

(2)基本契約等により委託者の登録番号を記載する方法

出典:国税庁「適格請求書の交付方法」

委託販売事業者(受託者)が発行する適格請求書には、販売元である売り手(委託者)の氏名や適格請求書発行事業者登録番号ではなく、委託販売事業者(受託者)の氏名や適格請求書発行事業者登録番号を記載します。

なお、複数の売り手(委託者)から委託販売を受けており、尚且つひとつの買い手(購入者)に販売する委託販売事業者(受託者)の場合は、通常の媒介者交付特例の要件を満たしていれば適格請求書の発行は1枚で問題ありません。

代理交付と媒介者交付特例の違い

媒介者交付特例と似た制度に代理交付があります。代理交付も委託販売事業者(受託者)が売り手(委託者)の代わりに適格請求書を発行する制度です。

代理交付の場合、委託販売事業者(受託者)が発行する適格請求書には、売り手(委託者)の氏名または適格請求書発行事業者登録番号を記載する必要があります。

また、代理交付では委託販売事業者(受託者)は適格請求書発行事業者である必要はありません。

媒介者交付特例は売り手(委託者)の匿名性が高い

上述したとおり、媒介者交付特例を利用した場合に作成される適格請求書は、委託販売事業者(受託者)の氏名と適格請求書発行事業者登録番号を記載します。

売り手(委託者)側の情報を記載する必要がないため、ビジネスネームで活動している漫画家やデザイナーなどのクリエイターにとって、買い手(購入者)に本名がバレることがないというメリットがあります。

売り手(委託者)の氏名や適格請求書発行事業者登録番号を記載する代理交付よりも匿名性が高い制度といえるでしょう。

媒介者交付特例を利用した場合に必要な対応

媒介者交付特例を利用する場合、委託販売事業者(受託者)と売り手(委託者)それぞれ対応事項が異なります。立場別に対応事項を解説します。

委託販売事業者(受託者)が行うべき対応

委託販売事業者(受託者)側で必要な対応は以下の2つです。

委託販売事業者(受託者)が行う対応

- 交付した適格請求書の写しまたは提供した電磁的記録を保存する

- 交付した適格請求書の写しまたは提供した電磁的記録を速やかに委託者にも交付する

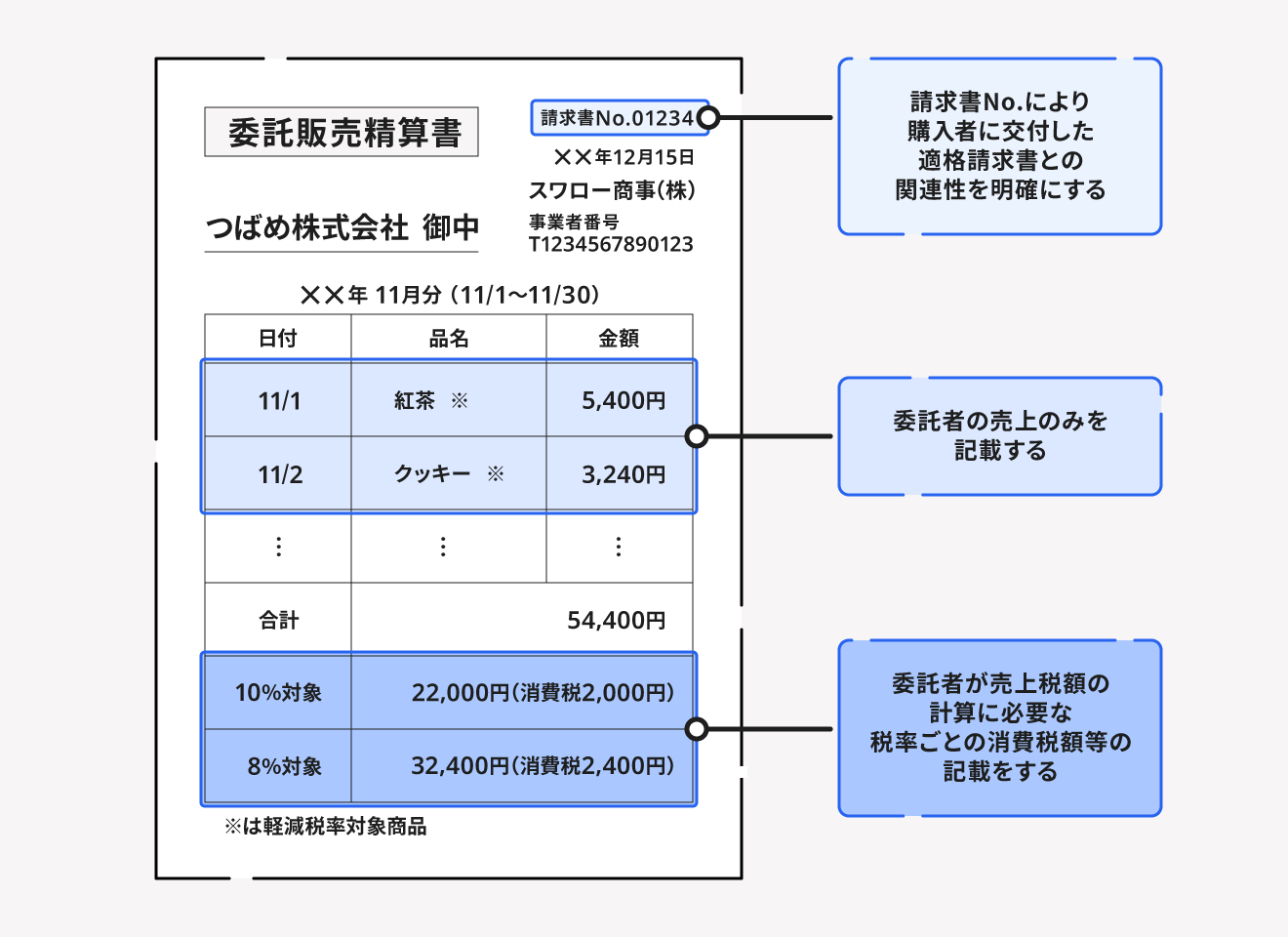

委託販売事業者(受託者)は、買い手(購入者)に交付する適格請求書の写しを保存する必要があります。

ただし、複数の売り手(委託者)の商品を販売したり、日々多くの買い手(購入者)に対して適格請求書を交付したりする場合では、適格請求書の写しそのものを交付することが困難になります。その場合、適格請求書と関連している清算書などの書類を買い手(購入者)に交付し、その写しを保存すれば問題ありません。

清算書などの書類には、適格請求書の記載事項のうち、「課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した金額及び適用税率」や「税率ごとに区分した消費税額等」など、売り手(委託者)の売上税額の計算に必要な一定事項の記載が必要です。

<適格請求書との関連性を明確にする精算書の記載項目の例>

インボイス制度対応!適格請求書を無料ですぐ作成

freee請求書なら、適格請求書を簡単に・ミスなく作成できます。

インボイス制度や電子帳簿保存法の法令にも対応済みなので、安心してご利用ください! 請求書以外にも、見積書や納品書なども作成可能です。

売り手(委託者)が行うべき対応

売り手(委託者)側が行うべき対応は以下の2つです。

売り手(委託者)が行う対応

- 受託者から交付された適格請求書の写しを保存すること

- 適格請求書発行事業者でなくなった場合には、その旨を速やかに受託者に通知すること

媒介者交付特例は、消費税のかかる物品やサービスの提供を行った際に、委託販売事業者(受託者)が売り手(委託者)に代わって適格請求書を交付します。売り手(委託者)は、委託販売事業者(受託者)が発行する適格請求書を自身で保存しなければなりません。

また、媒介者交付特例は売り手(委託者)が適格請求書発行事業者であることを委託販売事業者(受託者)に通知することで利用できる制度です。

売り手(委託者)が適格請求書発行事業者でなくなった場合、適格請求書を発行できなくなるので、委託販売事業者(受託者)へ速やかに通知する必要があります。

委託販売におけるそのほかの特例

委託販売においては、おもに媒介者交付特例や代理交付が利用されています。そのほか、媒介者交付特例と混合されやすい特例に「農協特例」と「卸売市場特例」があります。

農協特例

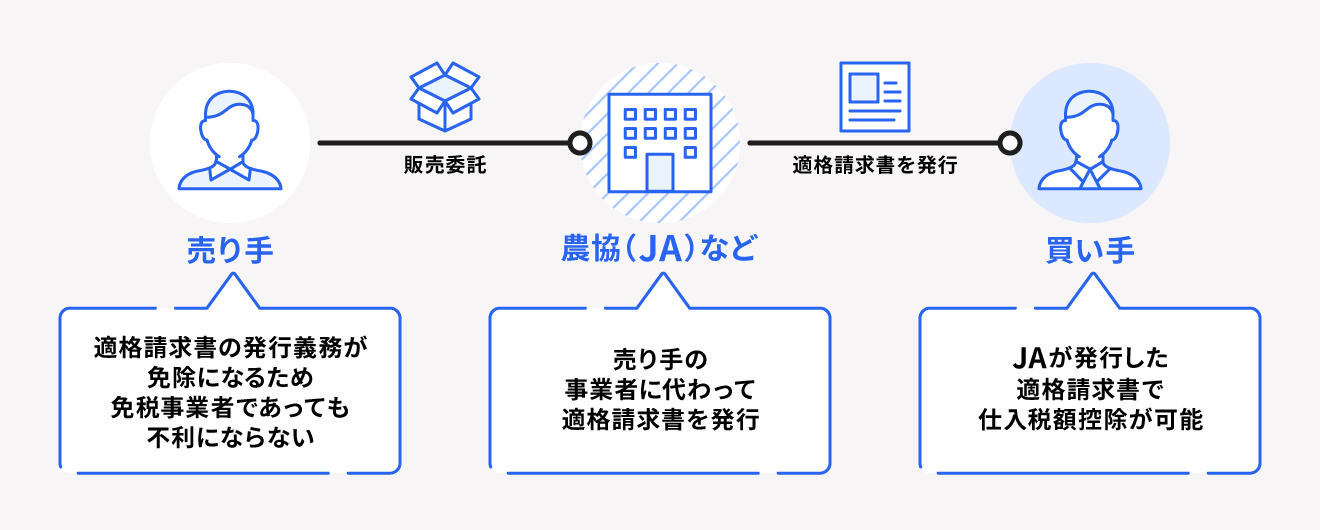

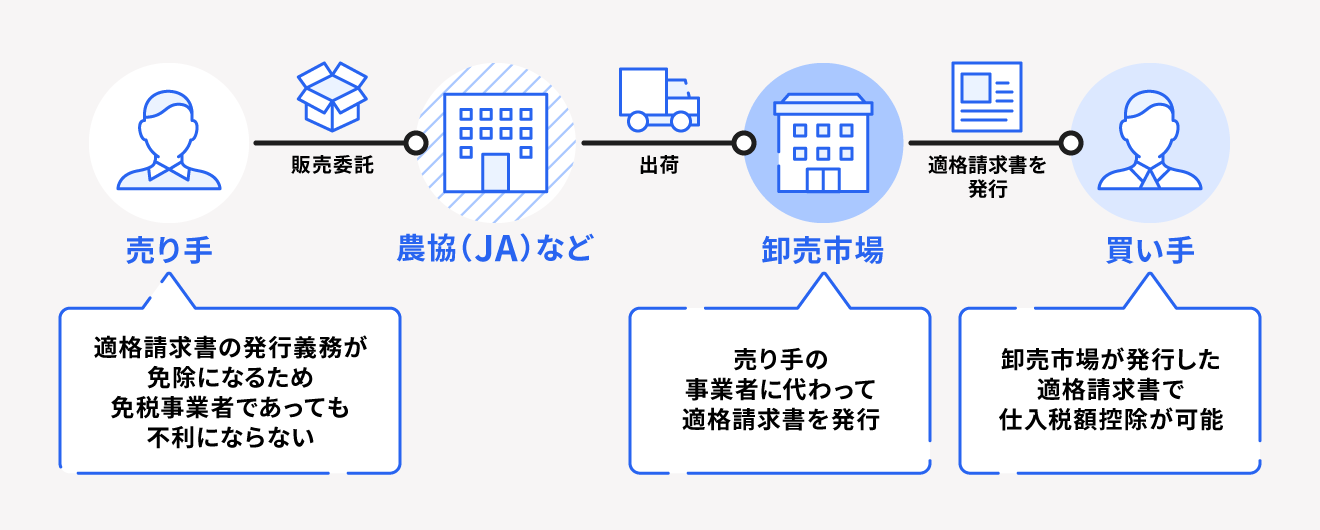

農協特例とは、売り手である農業者の適格請求書発行を免除し、JAが発行する適格請求書により買い手が仕入税額控除を受けることができる制度です(無条件委託方式もしくは共同計算方式により委託販売される場合に限ります)。

農協特例の場合、買い手はJAが発行する適格請求書で仕入税額控除を行うため、その農産物を生産した農業者(売り手)が適格請求書発行事業者である必要はありません。

農業者(売り手)が免税事業者であっても、JAを通して適格請求書と同じ効力を持つ請求書や領収書を発行できます。

卸売市場特例

農協特例に類似する特例として、「卸売市場特例」があります。

一般的に生鮮食品などは、出荷者から卸売市場を通して卸などに販売されます。この場合も、出荷者(売り手)が買い手に直接適格請求書を発行することが困難であるという理由から、出荷者(売り手)による適格請求書の発行義務は免除されています。これを「卸売市場特例」といいます。

卸売市場特例の場合、買い手は卸売市場が発行した適格請求書で仕入税額控除を行うため、出荷者(売り手)が適格請求書発行事業者である必要はありません。

各特例についてより詳しく知りたい方は、別記事「インボイス制度(適格請求書等保存方式)で影響を受ける業種とは?」をあわせてご確認ください。

仕入額が1万円未満なら適格請求書の交付が免除になる

2023年10月1日から2029年9月30日までの間に国内で行う課税仕入れについて、当該課税仕入れに係る支払対価の額が1万円未満である場合には、一定の事項が記載された帳簿を保存していれば仕入税額控除が認められる特例が設けられています。これを「少額特例」といいます。

対象となるのは、基準期間における課税売上高が1億円以下または特定期間における課税売上高が5,000万円以下である事業者です。

まとめ

インボイス制度が導入された2023年10月1日以降、仕入税額控除を受けるためには「適格請求書発行事業者から発行された適格請求書」の保存が原則として必要となります。

委託販売に関わる事業者の方は、事前に適格請求書の発行方法や取り扱い、保存方法について確認したうえで、インボイス制度に備えるようにしましょう。

無料で請求書・見積書を発行したいならfreee請求書がおすすめ

請求書や見積書の作成は、お金が絡む業務なので少しのミスが重大な問題に発展する場合もあります。請求・見積業務を負担に感じる方には、無料で請求書・見積書を発行できるfreee請求書の利用がおすすめです。

ここからはfreee請求書を利用するメリットについて紹介します。

フォーム入力で誰でも簡単に作成できる

freee請求書は見積書や発注書など、請求書以外にもさまざまな書類を簡単に作成することが可能です。

またフォームに沿って入力した内容がリアルタイムで書類上に反映されるため、プレビューを見ながら簡単に書類を作成できます。入力が必要な項目はあらかじめ設定されており、消費税(内税・外税)や源泉税なども自動計算されます。

freee請求書を利用することで、入力漏れや計算ミスなどを未然に防ぎ、正確な書類をスピーディに作成できるようになります。

2023年10月から開始されたインボイス制度にも対応

2023年10月からインボイス制度が施行されました。インボイス制度の制度施行に伴い、インボイス制度の要件を満たした適格請求書の交付、計算方法の変更、インボイスの写しの保存義務化など請求書業務の負担が増えることが予想されています。

freee請求書では、金額を入力するだけでインボイスの計算方法で自動計算し、適格請求書の項目も満たした請求書を作成・発行することが可能です。

また、作成した請求書は電子保存されるため、インボイスの写しの保存義務化にも対応できます。

テンプレートは40種類以上!自分にあった請求書・見積書を作成可能

freee請求書には40種類以上のテンプレートが用意されています。その中から自分にあったテンプレートを選択して書類を作成できます。書類に記載する項目はテンプレートから変更を行うことも可能です。

請求書や見積書の作成から管理までを効率化できるfreee請求書の使い方は動画でも解説しています。ぜひ参考にしてみてください。ぜひ参考にしてみてください。

会員登録不要で請求書のテンプレートを無料ダウンロードできるサービスも

freee請求書のほかにも、freeeでは請求書を無料で作成できるサービスを新たにご提供しています。会員登録不要で誰でも無料で請求書のテンプレートをダウンロードすることができます。

具体的に、freeeの無料テンプレート集でダウンロードできる書類には以下のようなものがあります。

<会計>

・請求書(インボイス制度対応)

・発注書

・納品書

・領収書

<人事労務>

・内定通知書

・在籍証明書

・顛末書 など

freeeの無料テンプレート集では、上記のほかにも無料でダウンロードできる書類を準備中です。ぜひこちらもご活用ください。

よくある質問

媒介者交付特例とは?

媒介者交付特例とは、売り手と買い手の間に媒介者をはさんで取引が行われる委託販売の場合に、委託販売の委託販売事業者(受託者)が売り手(委託者)の代わりに、適格請求書を交付できる制度のことです。

詳しくは記事内「媒介者交付特例とは」をご覧ください。

媒介者交付特例の要件は?

媒介者交付特例を利用するには、以下の要件を満たす必要があります。

・委託者および受託者が適格請求書発行事業者であること

・委託者が受託者に適格請求書発行事業者の登録を受けている旨を取引前までに通知すること

詳しくは記事内「媒介者交付特例の要件」をご覧ください。

代理交付と媒介者交付特例の違いとは?

媒介者交付特例の場合、売り手である委託者と委託販売を行う受託者が適格請求書発行事業者であることが要件のひとつになります。一方、代理交付の場合は委託販売事業者(受託者)は適格請求書発行事業者である必要はありません。

詳しくは記事内「代理交付と媒介者交付特例の違い」をご覧ください。

監修 好川寛(よしかわひろし)

元国税調査官。国税局では税務相談室・不服審判所等で審理事務を中心に担当。その後、大手YouTuber事務所のトップクリエイターの税務支援、IT企業で税務ソフトウェアの開発に携わる異色の税理士です。