監修 税理士・CFP® 宮川真一 税理士法人みらいサクセスパートナーズ

商品やサービスを提供する法人や個人は、買い手に領収書を発行することも珍しくありません。領収書には書き方の基本的なルールやマナーがあり、スムーズに領収書を発行するためにはこれらを覚えておく必要があります。

また、2023年10月のインボイス制度開始以降、インボイスとして領収書を発行するためには要件を満たす必要があります。

本記事では、基本的な領収書の書き方とインボイス対応の領収書の書き方、領収書における収入印紙のルールなど、領収書の書き方で知っておきたい項目を見本付きで解説します。

目次

インボイス制度対応!適格請求書を無料ですぐ作成

freee請求書なら、適格請求書を簡単に・ミスなく作成できます。

インボイス制度や電子帳簿保存法の法令にも対応済みなので、安心してご利用ください! 請求書以外にも、見積書や納品書なども作成可能です。

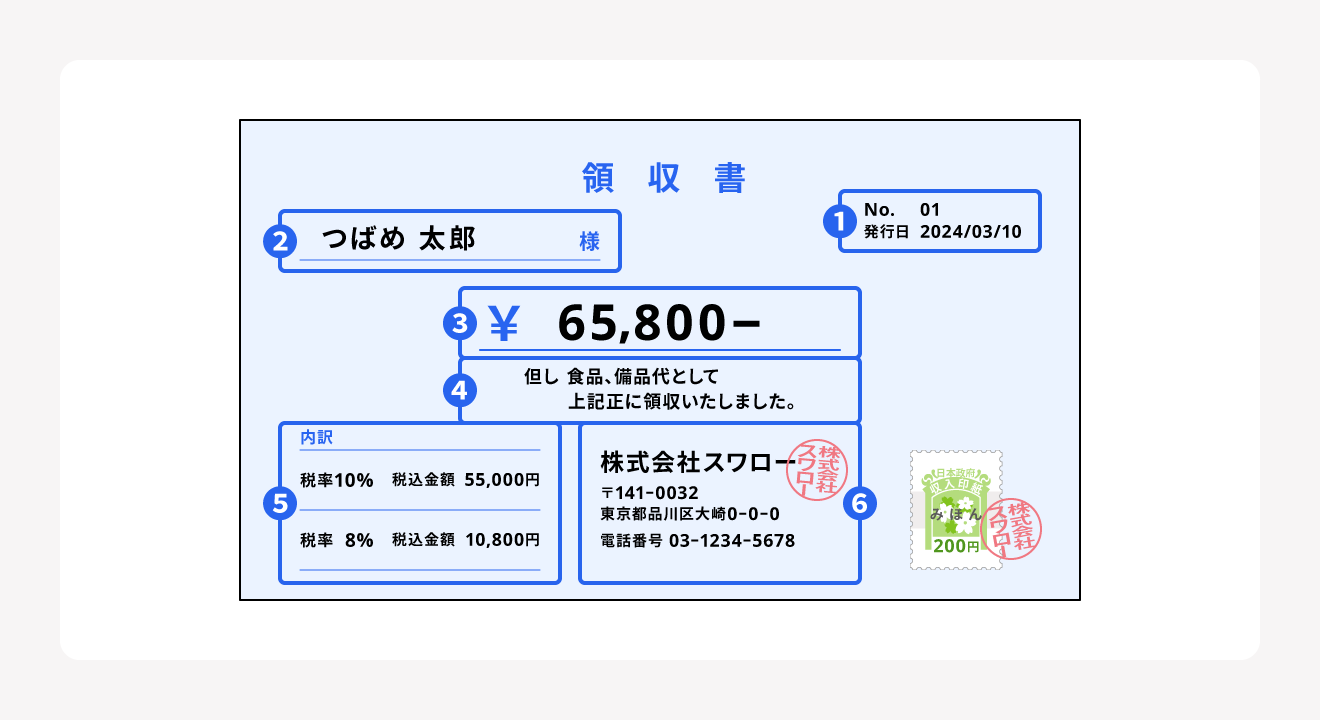

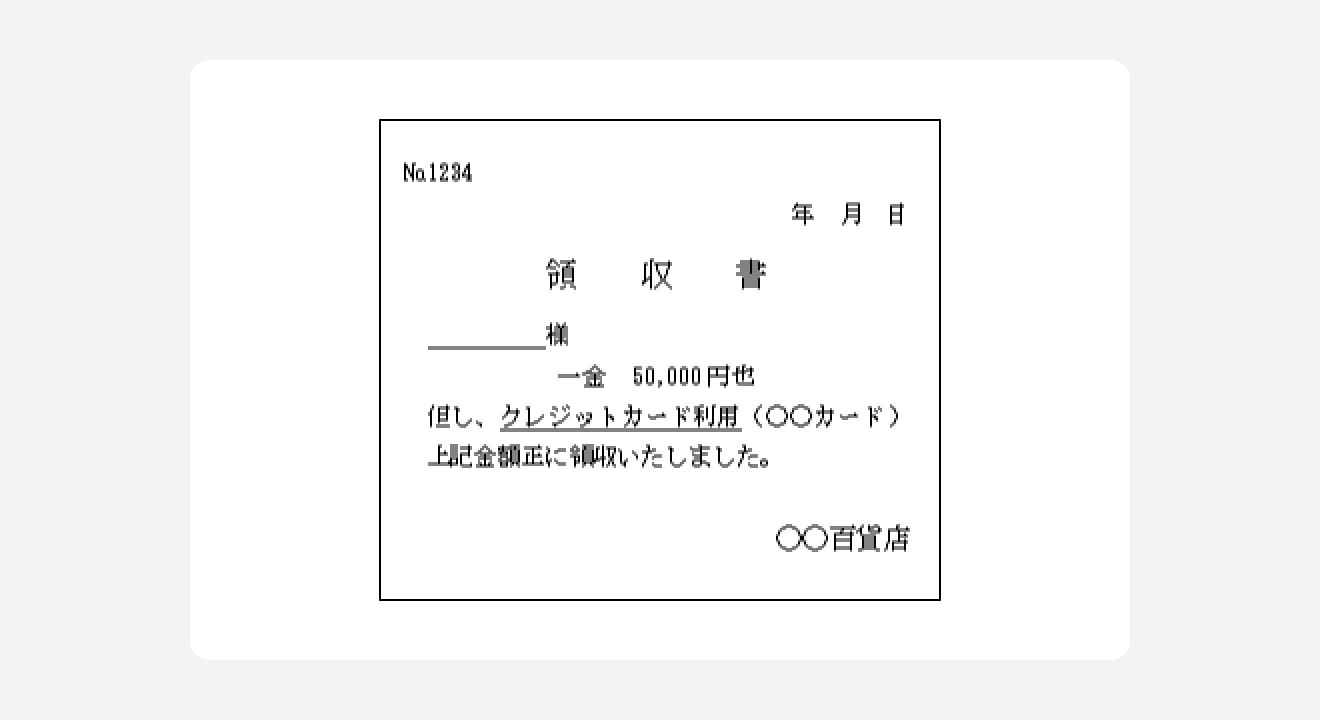

領収書の基本的な書き方【見本付き】

領収書とは、商品・サービスの対価として金銭の授受が発生したことを証明する証憑書類です。印紙税額一覧表の第17号文書「金銭または有価証券の受取書」に該当し、一定金額以上の領収書を発行するときは印紙税の対象になります。

領収書の書き方に、法的なルールは存在しません。ただし、基本的な書き方としては、消費税法第30条にて定められた仕入税額控除(課税売上に対する消費税から、課税仕入にかかる消費税を差し引くこと)や経費計上に対応できる内容にするのが一般的です。

具体的には、次の6項目を記載します。

領収書の基本的な記載項目

- 取引日

- 宛名

- 金額

- 但し書き

- 金額の内訳(税率ごとに区分した取引合計金額)

- 発行者名

さらに、領収書に記入する売上代金(金額)が税別5万円以上かつ現金決済の場合は、上記6項目の記載に加えて領収書に収入印紙の貼付が必要です。

以下で、それぞれの項目について解説します。

出典:国税庁「No.7105 金銭又は有価証券の受取書、領収書」

出典:e-Gov法令検索「消費税法|第三十条」

①取引日

取引日は「いつ売上収入が入ったのか」「どの年度での損金扱いになるのか」といった、税務面での判断材料として重要な意味を持ちます。そのため、領収書には取引日の記入が必須です。

原則として、売上代金を受け取った日の年月日を取引日として記入します。取引してから数日遅れて発行する場合でも、発行日ではなく取引日を書きます。

年部分は西暦・和暦のどちらでも問題ないものの、「24年◯月◯日」「R6年◯月◯日」といった年部分の省略は避けてください。たとえば2024年1月1日に発行した場合、以下のいずれかのように記載します。

- 2024//1/1

- 2024年1月1日

- 令和6年1月1日

②宛名

実際にお金を支払う買い手側の個人・法人の名称を、宛名として記入します。宛名を書くときは、省略や言い換えなどを避けてください。個人なら「氏名+様」、法人なら「正式名称+御中」です。

もし宛名を省略した領収書の金額が大きい場合、買い手に税務調査が入ったとき、発行者側も細かく調べられるかもしれません。

ただし、一人ひとりに宛名を書くのが難しい特定の業種は、法律上の例外として宛名なしや「上様」書きが認められています。特定の業種とは、以下に該当するものです。

上様書きが認められている業種

- 小売業(スーパー、コンビニ、百貨店など)

- 飲食業(レストラン、居酒屋など)

- 旅行運送業(電車、バス、タクシーなど)

- 旅行に関する事業(旅行会社など)

- 駐車場業

③金額

領収書に記入する金額の書き方には、改ざん防止を目的としたルールが存在します。ポイントは次のとおりです。

| 領収書の金額の書き方ルール | 記入例 |

|---|---|

| 金額の先頭に「¥(円マーク)」、または「金」を付ける | ¥60,000 金60,000円 |

| 金額には3桁ごとに「,(コンマ)」を付ける | ¥6,000,000 |

| 金額の末尾に「‐(ハイフン)」「※(米印)」「也(なり)」のいずれかを付ける | ¥60,000‐ ¥6,000,000※ 金60,000円也 |

これらのルールには、「¥や末尾記号を入れることで、数字前後への数字付け足しによる経費かさ増しを防止する」「コンマを入れることで、数値の位取りをはっきりさせる」といった目的があります。

④但し書き

領収書の但し書きとは、どのような商品やサービスに代金を支払ったかを表します。但し書きには、買い手が何の代金を支払ったかを具体的に書きましょう。商品・サービスの正式名称やカテゴリー名、「〇〇代として」などといった形式で書くとわかりやすくなります。

記入例は、次のとおりです。

- お食事代として

- 書籍代として

- 手土産代として

- 文房具代として

- 消耗品費として

- 通信費として

- 広告宣伝費として

- セミナー参加代として

- デスク・椅子5式分の代金として

- ギフト代として

但し書きには、「お品代」が使われることがあります。しかし、税務上の観点からは、何に対してお金を支払ったのかが曖昧で、経費として認められない場合があるため「お品代として」という表記は避けたほうが無難です。

もし複数の品物を購入して領収書上に書ききれない可能性があるときは、もっとも高額な品物や代表的な品目だけを記入すれば問題ありません。その後に、「他◯点」「〇〇他X点」と記します。すべての品目が載った詳細な書類が必要なときは、納品書や購入明細を一緒に発行します。

⑤金額の内訳

領収書には、合計金額だけでなく税率ごとの合計金額を記入します。税込・税別のどちらでも問題ありません。ただし、インボイス制度に対応する領収書としたい場合は、別途税率ごとの消費税の合計金額をあわせて記載する必要があります。詳しくは後述しています。 金額の内訳を領収書に記載する必要性については、別記事「領収書はなぜ必要?もらう意味や発行が必要なケースなどわかりやすく解説」をご覧ください。

⑥発行者名

領収書には、発行元を明確にする意味で発行者名や住所なども記入します。具体的には以下の項目のうち、発行者に当てはまるすべての項目を書いてください。

- 個人名

- 会社名

- 屋号

- 店舗名

- 会社・店舗・事務所などの住所や電話番号

- メールアドレス

- FAX番号

発行者名などの情報は具体的に書くほうが、買い手からの問い合わせなどの対応が進めやすくなります。

領収書を発行する場合、慣習的に発行者欄に被るようにして押印するケースが一般的です。領収書への押印は、発行元の正当性や信頼性の向上につながります。しかし厳密には押印に法的義務はないので、押印がなくても領収書が無効になることはありません。

領収書をインボイスとして発行する場合の書き方のポイント

2023年10月1日よりインボイス制度がスタートしたことで、インボイス(適格請求書)の基準を満たした証憑書類がなければ、買い手側は仕入税額控除を適用できません。また、事業者がインボイスを発行するには、個人事業主・法人問わず納税地を管轄する税務署にて「適格請求書発行事業者の申請」を行い、「インボイス発行事業者(適格請求書発行事業者)」として登録を受けなければなりません。

インボイス発行事業者への登録について詳しく知りたい方は、別記事「適格請求書発行事業者の登録をしないとどうなる?影響や登録方法についても解説」をご覧ください。

インボイス発行事業者として登録を受けた事業者は、記載要件を満たしたインボイスを発行する必要があります。記載要件を満たせば、領収書や納品書などもインボイスとして扱うことができます。

領収書をインボイスとして発行するためには、前述した6つの事項に加え、以下に示した3つの記載事項を漏れなく記入しなければなりません。

印紙税のルールは、通常の領収書のケースと変わりません。現金決済かつ、売上代金が税別5万円以上の場合は、収入印紙を貼り付けます。

なおインボイス制度の詳細については、別記事「適格請求書とは?書き方や保存期間、簡単に作成する方法について解説」にて解説しています。

ここからは、見本画像付きでインボイスに対応する領収書の書き方を解説します。

①適用税率

インボイスとして領収書を発行する際には、適用税率について記載をしなければなりません。具体的には、但し書きの中に軽減税率(一部の飲食料品などを消費税8%とする制度)の記載を行います。

軽減税率の対象商品が含まれるときは、対象の但し書きの横などに「(軽減税率対象)」「※軽減税率対象」などと明記してください。

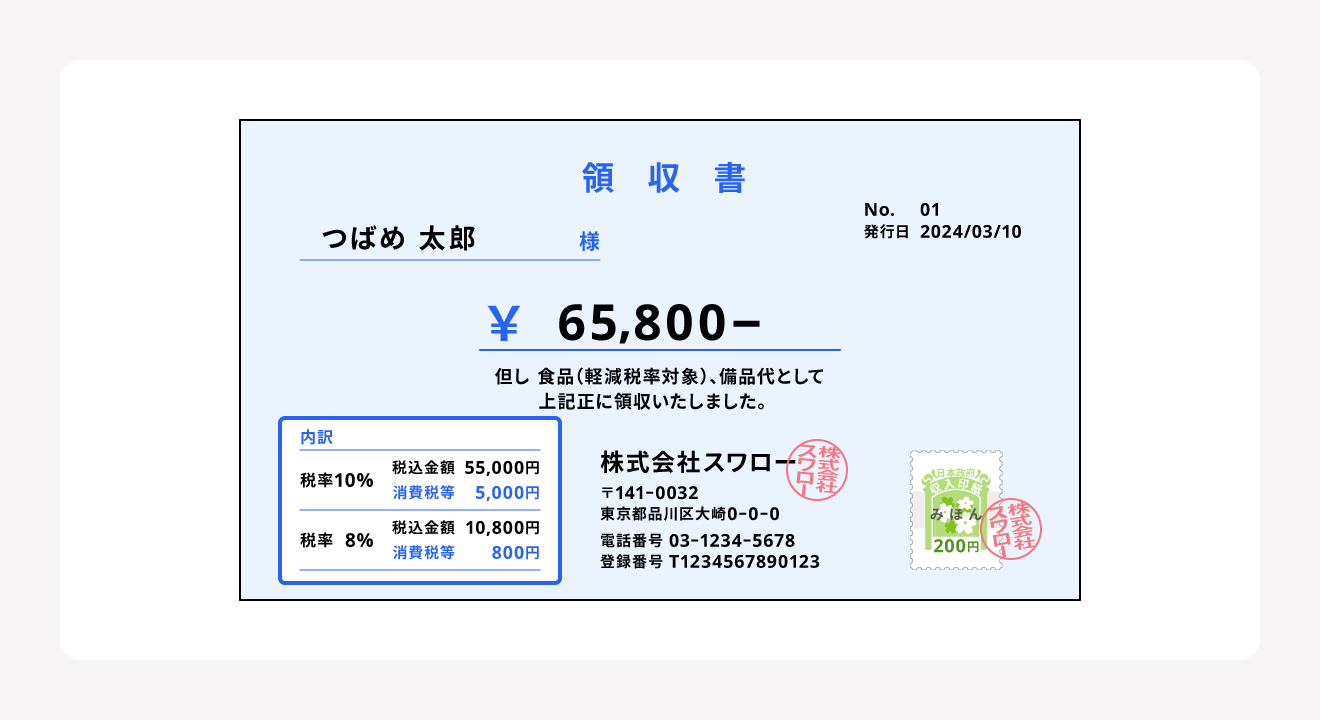

②区分ごとに記載した消費税額等

金額の内訳欄には、標準税額10%・軽減税率8%に分け、税率ごとに区分した消費税額の合計金額を記入します。インボイス制度ではひとつの領収書につき、税率ごとに端数処理しなければならないことに注意しましょう。

たとえば、標準税率10%で税込7万7,000円と2万2,000円、軽減税率8%で税込3万2,400円の取引の場合、まとめて次のように記入します。

- 税率10% 税抜90,000円・消費税額9,000円

- 税率8% 税抜30,000円・消費税額2,400円

上記では税抜で表記していますが、税込表記でも問題ありません。

③発行者の登録番号

インボイスとして領収書を発行するためには、発行者の会社名や住所などの通常のルールに加えて、「インボイス発行事業者(適格請求書発行事業者)の登録番号」の記入が必須です。

インボイス発行事業者の登録番号は、「T+13桁」の番号です。インボイス発行事業者に登録完了したときに登録通知書やe-Taxのメールで番号の通知が来るので、番号は必ず控えておきましょう。もし登録通知書を紛失して登録番号を忘れてしまった場合は、各所にある国税局インボイス登録センターに電話して確認してください。

インボイス発行事業者の登録番号については、別記事「インボイス制度における登録番号とは?登録番号の取得方法と確認方法について解説」で解説しています。

領収書における収入印紙のルール

税別5万円以上の売上代金(営業に関しないものは非課税)となる領収書を発行する場合、領収書には売上代金に応じた収入印紙の貼付が必要です。収入印紙を領収書に貼り付け消印することで、印紙税の納付を証明します。

収入印紙は郵便局や法務局、役所、コンビニ(コンビニは原則として1枚200円のもののみ)などで購入可能です。

貼り付ける収入印紙の金額は、領収書に記載された売上代金の金額によって変わります。売上代金が税別5万円未満のときは、非課税文書扱いとして収入印紙の貼付は不要です。

具体的な売上金額と、必要な収入印紙の金額(印紙税額)の対応表は次のとおりです。

| 領収書の金額(税別) | 印紙税額 |

|---|---|

| 5万円未満 | 非課税 |

| 5万円以上100万円以下 | 200円 |

| 100万円超200万円以下 | 400円 |

| 200万円超300万円以下 | 600円 |

| 300万円超500万円以下 | 1,000円 |

| 500万円超1,000万円以下 | 2,000円 |

もし、税抜価格が5万円未満でも税込価格が5万円以上の領収書になるときは、税別・税込の金額の内訳を明記しましょう。

たとえば「総額52,800円、税率10%」とだけ記入すると、具体的な消費税額が明確になっておらず、総額52,800円の数値を見て「5万円以上であるから課税文書」と判断されます。「税別48,000円、消費税額4,800円、税込52,800円」と明記しておけば、税別5万円未満の領収書だとわかるので、収入印紙を貼る必要がありません。

収入印紙を貼り付けるときは、収入印紙を再利用されないように消印を施しましょう。印紙税法第8条2項で、消印がない収入印紙は無効になることが規定されています。

出典:e-Gov法令検索「印紙税法|第八条」

なお、クレジットカード払いをした人に領収書を発行する場合は、クレジットカードで支払った旨を領収書に記入することで、収入印紙の貼付が不要になります。

収入印紙を貼付しなかった場合などにはペナルティがある

収入印紙の貼付について以下に事例に該当する場合、印紙税法に基づいてペナルティが課されます。

課されるペナルティは「過怠税(かたいぜい)」です。納付しなかった印紙税額と、その2倍相当額の合計額が徴収されます。貼付忘れの場合だと、本来支払うべき印紙税の3倍相当の金額です。もし途中で気づいて自主的に申し出た場合は、1.1倍に軽減されます。

なお、逆に必要金額を超える収入印紙を貼付してしまったときは、還付請求手続きによって払いすぎた印紙税を取り戻せます。

出典:国税庁「No.7131 印紙税を納めなかったとき」

出典:国税庁「No.7130 誤って納付した印紙税の還付」

領収書の発行が必要なケース

買い手から領収書を請求されたときは、売り手に発行する義務があると民法にて定められています。領収書やレシートを相手から求められたときは、必ず発行しましょう。

なお買い手が領収書の発行を求めないときも、取引内容や金額、日付などの取引情報は別途記録を残しておいてください。トラブル時や確定申告などで必要な情報となります。

領収書の発行が必要なケースについて、詳しくは別記事「領収書はなぜ必要?もらう意味や発行が必要なケースなどわかりやすく解説」をご覧ください。

発行した領収書の控えの保存について

領収書を発行した場合、発行した原本は買い手に渡し、売り手(発行者側)は控えを残しておくのが一般的です。領収書の控えを作成することで、発行者側から取引内容や金銭授受の確認・証明ができるようになります。何かトラブルが発生したときに、買い手の領収書と控えの領収書を見ながらの確認が可能です。

領収書の控えは原本と同じく、確定申告書の提出期限の翌日から個人事業主は5年間、法人は7年間保存します。領収書の控えは、複写式の領収書を使って作成するか、そうでない場合には領収書と控えに割印をして作成します。

出典:国税庁「記帳や帳簿等保存・青色申告」

出典:国税庁「No.5930 帳簿書類等の保存期間」

インボイスとして発行した領収書の控え(コピーなど)に関しても、保存が必要です。インボイス発行事業者は買い手に交付したインボイスの写しは、保存義務が課せられます。保存期間は、交付または提供した日に属する課税期間の末日から2ヶ月を経過した日から7年間です。

出典:国税庁「5 適格請求書等の写しの保存」

出典:e-Gov法令検索「消費税法第57条」

領収書は手書きするべきか

領収書を手書きすべきかどうかは、領収書を受け取る買い手側のニーズに合わせます。

領収書の形式や記入方法については法的に指定されていないので、機械的な出力でも手書きでも問題ありません。必要な情報が載っていれば、手書きでなくても領収書として機能します。

たとえば、スーパーやレストランで機械的に発行されるレシートも、店名・日付・商品名・金額などの必要事項が記載されていれば、領収書の代わりになります。

しかし、会社によってはレシートではなく領収書のみを証憑書類として使うところもあるため、手書きの領収書も発行できる準備を整えておくのがおすすめです。手書きの領収書を作るときは、100円ショップや文房具店に売っている領収書のテンプレートで問題ありません。

出典:e-Gov法令検索「民法第486条」

個人事業主が領収書を作成するときの注意点

個人事業主が領収書を作成する方法は、原則として法人と同じです。必要な収入印紙の金額(納付すべき印紙税の金額)も、個人事業主と法人で変わりはありません。

個人事業主も、領収書に印鑑を押すのが慣習となっているケースがよく見られますが、押印は必須ではありません。屋号がある場合は屋号の印鑑、屋号がないときは個人名の印鑑で問題ありません。ただし、偽造防止や信ぴょう性の観点から、シャチハタは避けるのが無難です。

まとめ

領収書の書き方の基本は、取引日・宛名・金額・但し書き・金額の内訳・発行者名を、省略せずに具体的かつ正確に記入することです。領収書の売上代金(税抜)が5万円以上なら、売上代金に応じた収入印紙の貼付も行います。インボイス対応の領収書を発行するときは、さらに適用税率・税率ごとの消費税額等・登録番号の記載が必要です。

もし領収書に不備があると、買い手とのトラブルや印紙税に関するペナルティなどにつながる恐れがあります。書き方やルールを確認しつつ、正しい領収書を発行できるようにしましょう。

無料で請求書・見積書を発行したいならfreee請求書がおすすめ

請求書や見積書の作成は、お金が絡む業務なので少しのミスが重大な問題に発展する場合もあります。請求・見積業務を負担に感じる方には、無料で請求書・見積書を発行できるfreee請求書の利用がおすすめです。

ここからはfreee請求書を利用するメリットについて紹介します。

フォーム入力で誰でも簡単に作成できる

freee請求書は見積書や発注書など、請求書以外にもさまざまな書類を簡単に作成することが可能です。

またフォームに沿って入力した内容がリアルタイムで書類上に反映されるため、プレビューを見ながら簡単に書類を作成できます。入力が必要な項目はあらかじめ設定されており、消費税(内税・外税)や源泉税なども自動計算されます。

freee請求書を利用することで、入力漏れや計算ミスなどを未然に防ぎ、正確な書類をスピーディに作成できるようになります。

2023年10月から開始されたインボイス制度にも対応

2023年10月からインボイス制度が施行されました。インボイス制度の制度施行に伴い、インボイス制度の要件を満たした適格請求書の交付、計算方法の変更、インボイスの写しの保存義務化など請求書業務の負担が増えることが予想されています。

freee請求書では、金額を入力するだけでインボイスの計算方法で自動計算し、適格請求書の項目も満たした請求書を作成・発行することが可能です。

また、作成した請求書は電子保存されるため、インボイスの写しの保存義務化にも対応できます。

テンプレートは40種類以上!自分にあった請求書・見積書を作成可能

freee請求書には40種類以上のテンプレートが用意されています。その中から自分にあったテンプレートを選択して書類を作成できます。書類に記載する項目はテンプレートから変更を行うことも可能です。

請求書や見積書の作成から管理までを効率化できるfreee請求書の使い方は動画でも解説しています。ぜひ参考にしてみてください。ぜひ参考にしてみてください。

会員登録不要で請求書のテンプレートを無料ダウンロードできるサービスも

freee請求書のほかにも、freeeでは請求書を無料で作成できるサービスを新たにご提供しています。会員登録不要で誰でも無料で請求書のテンプレートをダウンロードすることができます。

具体的に、freeeの無料テンプレート集でダウンロードできる書類には以下のようなものがあります。

<会計>

・請求書(インボイス制度対応)

・発注書

・納品書

・領収書

<人事労務>

・内定通知書

・在籍証明書

・顛末書 など

freeeの無料テンプレート集では、上記のほかにも無料でダウンロードできる書類を準備中です。ぜひこちらもご活用ください。

よくある質問

領収書に記載する項目は?

領収書に記載する項目は、取引日、宛名、金額、但し書き、金額の内訳、発行者名です。インボイスとして発行するときは、さらに適用税率、税率ごとに区分した消費税額等、登録番号も必要です。

詳しくは記事内「【見本付き】領収書の基本的な書き方」や「領収書をインボイスとして発行する場合の書き方のポイント」をご覧ください。

領収書に「上様」と記載してもいい?

領収書の宛名に「上様」と記載することは違法ではないものの、避けたほうが無難です。会社名や個人名などが具体的に書かれていないと、金銭のやり取りを誰と行ったかが証明できず、経費計上が認められなくなる可能性があります。

詳しくは記事「【見本付き】領収書の基本的な書き方」内の「2.宛名」をご覧ください。

監修 宮川 真一

岐阜県大垣市出身。1996年一橋大学商学部卒業後、税理士業務に従事し、税理士としてのキャリアは20年以上となる。現在は「100年先の“みらい”を創る。」税理士法人みらいサクセスパートナーズの代表として、M&Aや事業承継のコンサルティングを行う。