監修 好川寛 プロゴ税理士事務所

2023年10月1日からインボイス制度が導入されました。これにより、適格請求書発行事業者以外の事業者が発行する納品書では、仕入税額控除を受けられなくなります。

本記事では、インボイス制度が導入されることで納品書の取り扱いがどう変わるのか、適格請求書に該当する納品書の書き方を解説します。

インボイス制度の概要や事業者への影響について詳しく知りたい方は、別記事「2023年10月から始まったインボイス制度とは?図解でわかりやすく解説!」をあわせてご確認ください。

目次

- インボイス制度で納品書はどう変わる?

- 一定事項を記載した納品書は適格請求書として扱うことができる

- 納品書を適格請求書として扱うための書き方

- ① 適格請求書発行事業者の氏名または名称および登録番号

- ② 取引年月日

- ③ 取引内容(軽減税率の対象品目である旨)

- ④ 税率ごとに区分して合計した対価の額(税抜きまたは税込み)および適用税率

- ⑤ 税率ごとに区分した消費税額等

- ⑥ 書類の交付を受ける事業者の氏名または名称

- 納品書を適格請求書として発行する場合に知っておくべきポイント

- 1万円未満の取引では納品書を適格請求書の書式にしなくてもよい

- 納品書兼適格請求書を作成するなら会計ソフト導入がおすすめ

- まとめ

- カンタン操作でミスなく請求書作成する方法

- よくある質問

インボイス制度で納品書はどう変わる?

納品書とは、取引先に商品やサービスを納めた際に発行する書類です。納品書は法律で発行が義務付けられている書類ではないので、記載事項に関するルールなどはありません。

しかし、仕入税額控除を受けるための要件として、区分記載請求書等保存方式に則った一定事項の記載がある納品書の保存が必要です。

区分記載請求書等保存方式とは、軽減税率の導入により消費税率10%と8%の複数税率が存在するため、区分経理に対応した帳簿及び区分記載請求書等を保存する方式のことで、2023年9月30日まで適用されます。

区分記載請求書等保存方式での納品書の記載事項

- 書類作成者の氏名または名称

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した税込対価の額

- 書類の交付を受ける事業者の氏名または名称

出典:国税庁「No.6625 請求書等の記載事項や発行のしかた」

2023年10月1日からはインボイス制度が導入されており、仕入税額控除を受けるには適格請求書が必要になりました。

【関連記事】

区分記載請求書とは?適格請求書(インボイス)との違いを解説

消費税の仕入税額控除とは?基礎知識とインボイス制度での変更点をわかりやすく解説

一定事項を記載した納品書は適格請求書として扱うことができる

インボイス制度では、必要項目が記載されていれば、請求書・納品書・支払明細書などの書類も適格請求書として扱うことができます。

区分記載請求書の記載項目に「登録番号」「適用税率」「税率ごとに区分した消費税額等」を追加した内容であれば、適格請求書として認められます。

【関連記事】

適格請求書とは?書き方や保存方式、発行事業者への登録方法について解説

請求書送付を電子化したい方へ

freee請求書ならミスなく請求書を作成し、送付の電子化がスムーズに進められるので、手間を大幅に削減できます。

請求書を紙で印刷し、郵送している方におすすめです。

納品書を適格請求書として扱うための書き方

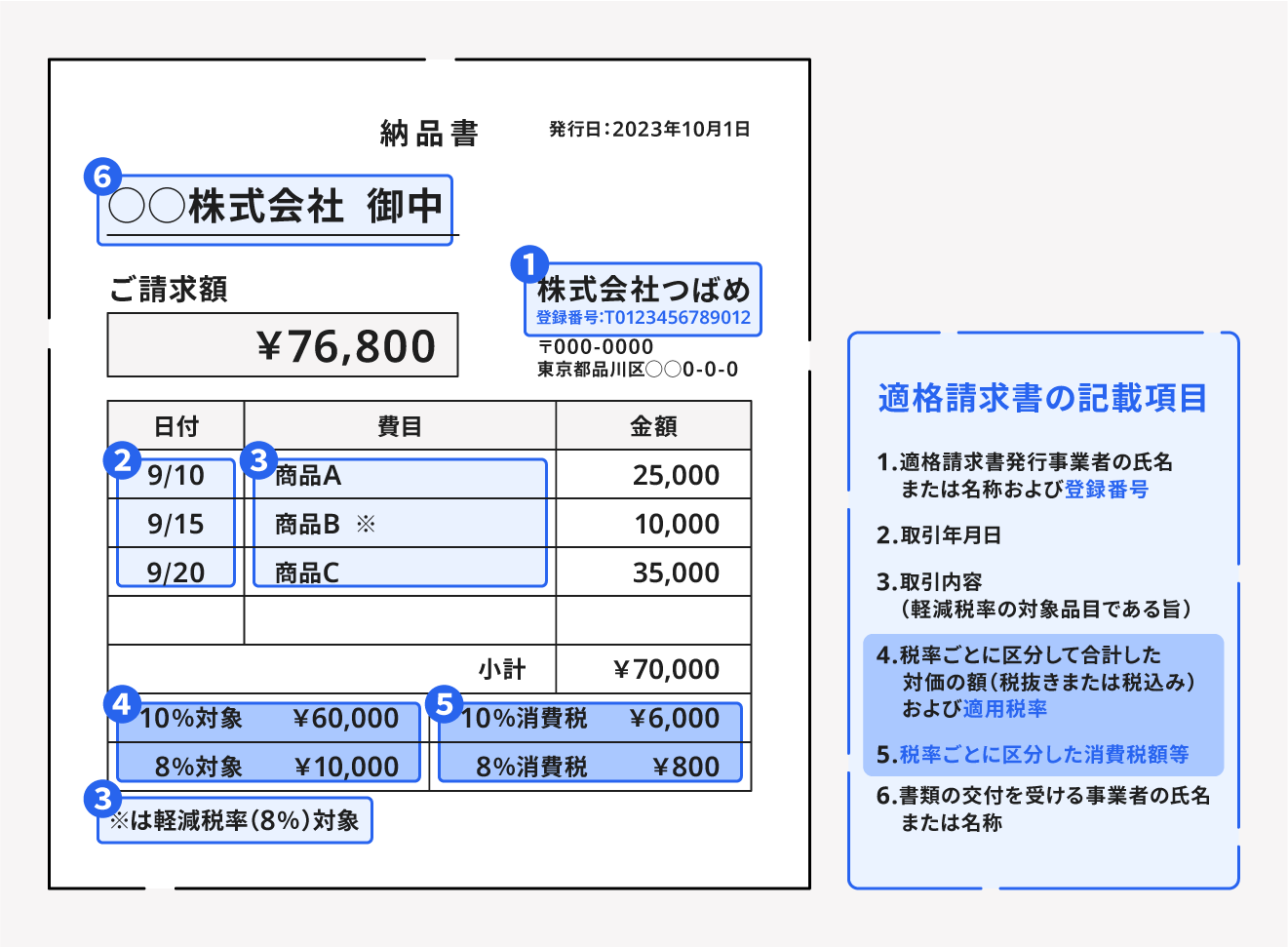

① 適格請求書発行事業者の氏名または名称および登録番号

納品書を発行する適格請求事業者の名称、登録番号を記載します。登録番号とは、適格請求書発行事業者の登録事業者に発行される番号です。

すでに法人番号がある事業者の場合は「T + 法人番号」が登録番号となります。個人事業主や人格のない社団など法人番号がない事業者に関しては、「T + 13桁の固有番号」が新たに発行されます。

【関連記事】

インボイス制度における登録番号とは?登録番号の取得方法と確認方法について解説

② 取引年月日

区分記載請求書と同様、取引を行った日付を記載します。

③ 取引内容(軽減税率の対象品目である旨)

区分記載請求書と同様、取引の内容を記載します。なお、軽減税率の対象品目である旨の記載は、「※」などの記号を使用した記載も認められています。

④ 税率ごとに区分して合計した対価の額(税抜きまたは税込み)および適用税率

標準税率(10%)と軽減税率(8%)に分けて、それぞれ合計した取引金額、適用税率を記載します。なお、取引金額は税抜き・税込みどちらでも構いません。

⑤ 税率ごとに区分した消費税額等

標準税率(10%)と軽減税率(8%)に分けて、それぞれ合計した消費税額を記載します。なお、インボイス制度では1つの適格請求書につき税率ごとに1回の端数処理を行わなければなりません。

【関連記事】

消費税の端数処理はどうする?インボイス制度開始後の取り扱いについても解説

⑥ 書類の交付を受ける事業者の氏名または名称

納品書を受け取る側の事業者名を記載します。

納品書を適格請求書として発行する場合に知っておくべきポイント

適格請求書発行事業者になった場合に課せられる義務は以下のとおりです。

1万円未満の取引では納品書を適格請求書の書式にしなくてもよい

インボイス制度による事務負担軽減策として、1万円未満の仕入れについては適格請求書の保存を不要とする「少額特例」が設けられています。

この特例により、1万円未満の取引の場合、納品書は従来の書式でも仕入税額控除を受けることができます。

少額特例の対象となるのは、以下のどちらかを満たしている事業者です。

少額特例の対象となる事業者

- 2年前(基準期間)の課税売上が1億円以下

- 1年前の上半期(個人は1~6月)の課税売上が5,000万円以下

納品書兼適格請求書を作成するなら会計ソフト導入がおすすめ

2022年度2次補正予算により、中小企業や小規模事業者向けのIT導入補助金(デジタル化基盤導入類型)の補助下限額が撤廃され、安価な会計ソフトも対象となりました。

IT導入補助金金(デジタル化基盤導入類型)の要件

対象事業者:中小企業・小規模事業者等

補助額上限:

【ITツール】補助率3/4以内は50万円 / 補助率2/3以内は50~350万円

【PC・タブレット等】補助率1/2以内は10万円まで

【レジ・券売機等】補助率1/2以内は20万円まで

出典:中小企業庁「インボイス制度への対応に取り組む皆様へ各種支援策のご案内」

一般的な会計ソフトには納品書作成機能も付いているため、インボイス制度に対応した納品書兼適格請求書を作成するならIT導入補助金を活用した会計ソフトの導入がおすすめです。

まとめ

インボイス制度導入により、納品書で仕入税額控除の適用を受けるには適格請求書の記載事項を満たした納品書でなければなりません。

具体的には、既存の区分記載請求書に「登録番号」「税率ごとに区分した消費税額等」「適用税率」の項目を追加した納品書であれば、適格請求書として扱うことができ、仕入税額控除を受けることができます。

インボイス制度導入までまだ時間はあるので、インボイス制度への理解を深め、適切に対応できる体制を整えておくことが重要です。

カンタン操作でミスなく請求書作成する方法

請求書や見積書の作成は、お金が絡む業務なので少しのミスが重大な問題に発展する場合もあります。

請求書発行数が多くなってくると、心理的負担も業務負荷も上がってきます。特に、請求発行業務を「紙」で行っていると、印刷・封入・郵送等のアナログ作業に時間を取られてしまいます。

業務を圧倒的に楽にする方法は「電子化」です。

ここからは、freee請求書で「請求書業務を電子化」するメリットをご紹介します。

金額・項目を入力するだけでインボイス対応

インボイス制度開始により、端数処理のルールが明確化されました。freee請求書を使えば金額を入力するだけでインボイスの計算方法で自動計算し、適格請求書の項目も満たした請求書を発行することが可能です。電子帳簿保存法に沿ったファイル保存にも対応しており、法令対応にも自動でアップデートされます。

請求書をわずか数クリックで一括送信

請求書データをアップロードするだけで、請求書を自動作成。

明細データはシステムが読み取り、システムへ自動反映するので入力作業自体がなくなり、人的ミスやトラブルを削減できます。

請求書送付は取引先に合わせて柔軟に対応

請求書送付はシステム経由のクリックで一括送信で手軽に行えます。送付方法は、取引先に電子/郵送のどちらも選べます。

取引先によっては電子化対応が難しい場合もあるため、柔軟に出し分けることで電子化を進められます。郵送代行も可能なので、ご利用いただくと自社での印刷・封入・投函の手間がゼロになります。

請求書フォーマットのカスタマイズは自由自在

自社独自の請求書フォーマットや取引先指定があり対応できない懸念がある場合も、自由自在なレイアウトで再現可能です。

freee請求書の導入初期費用は0円で、枚数に応じた従量課金のため、導入しやすい費用体系です。詳細はこちらをご覧ください。

資料で確認したい方はこちらからダウンロードいただけます。

なお、適格請求書に対応した請求書作成は、無料にて利用可能です。詳細はこちら。

会員登録不要で、請求書のテンプレートを無料ダウンローでできるサービス「freeeの無料テンプレート集」も提供しておりますので、ぜひこちらもご利用ください。

よくある質問

インボイス制度導入後の納品書に記載すべき項目は?

インボイス制度が導入後、納品書を適格請求書として認められる内容は、現行の区分記載請求書の記載項目に「登録番号」「適用税率」「税率ごとに区分した消費税額等」を追加します。詳しくは記事内「納品書を適格請求書として扱うための書き方」をご覧ください。

インボイスとは請求書?納品書?

インボイス(適格請求書)とは、売り手が買い手に対して適用税率や消費税額などを正確に伝えるために、一定の事項を記載した書類のことをいいます。

そのためインボイス(適格請求書)は、必ずしも請求書である必要はなく、記載事項を満たしていれば納品書や明細書でも問題ありません。

インボイス制度導入後は請求書があれば納品書はいらない?

納品書は法的に発行が義務付けられている書類ではありません。そのため、適格請求書として記載事項を満たした請求書があれば、納品書がなくても問題ありません。なお、請求書だけでは記載内容に不足があり、納品書でその不足分を補える場合は、請求書と納品書を合わせて適格請求書とすることができます。

監修 好川寛(よしかわひろし)

元国税調査官。国税局では税務相談室・不服審判所等で審理事務を中心に担当。その後、大手YouTuber事務所のトップクリエイターの税務支援、IT企業で税務ソフトウェアの開発に携わる異色の税理士です。