監修 好川寛 プロゴ税理士事務所

適格請求書発行事業者とは、適格請求書(インボイス)を発行できる事業者のことです。適格請求書発行事業者の登録は任意であるものの、登録しないことで取引の減少や買い手側が受けられない仕入税額控除分の値下げを要求される、といった影響が考えられます。

本記事では、売り手側が適格請求書発行事業者に登録をしないことによって考えられる影響や、適格請求書発行事業者に登録する際の申請の手順などについて解説します。

インボイス制度についての詳細は別記事「2023年10月から始まったインボイス制度とは?図解でわかりやすく解説!」をあわせてご確認ください。

目次

- 適格請求書発行事業者とは

- インボイス制度に対応しないとどうなる?

- 取引が減少する可能性がある

- 消費税分の値下げを求められる場合がある

- 適格請求書発行事業者の登録申請の手順

- 登録申請書の提出方法

- 適格請求書発行事業者の申請から登録通知書の受け取りまでの流れ

- 適格請求書発行事業者の義務

- 1. 取引先が求める場合に適格請求書等を発行する

- 2. 発行した適格請求書等の写しを保管する

- 3. 消費税の納税を行う

- 適格請求書発行事業者の登録内容の変更・取り消し方法

- 適格請求書発行事業者の登録内容を変更する場合

- 適格請求書発行事業者の登録を取り消す場合

- まとめ

- カンタン操作でミスなく請求書作成する方法

- よくある質問

5分でインボイス登録申請書を作成!

項目を入力していくだけで簡単に適格請求書発行事業者の登録申請書が作成できます。消費税の免税事業者がインボイス登録申請を行う場合には「簡易課税制度選択届出書」も同時に作成可能!

適格請求書発行事業者とは

適格請求書発行事業者とは、適格請求書(インボイス)を発行できる事業者のことです。

インボイス制度とは2023年10月1日から開始した制度で、複数税率に対応した消費税の仕入税額控除の方式です。インボイス制度導入後、仕入税額控除を受けるためには、一定の要件を満たした適格請求書(インボイス)の発行・保存が必要になります。

適格請求書は、一定の要件を満たした請求書・納品書などの書類を指します。適格請求書を発行できるのは適格請求書発行事業者のみで、所轄の税務署へ登録申請をした課税事業者しか適格請求書発行事業者にはなれません。よって、免税事業者は適格請求書発行事業者に登録することはできません。

適格請求書についての詳細は別記事「適格請求書とは?書き方や保存期間、簡単に作成する方法について解説」をあわせてご確認ください。

出典:国税庁「インボイス制度の概要」

インボイス制度に対応しないとどうなる?

適格請求書発行事業者の登録はあくまで任意ですが、売り手側がインボイス制度への対応をやらないと、買い手側(取引先)から値下げや取引減少の交渉をされる可能性があります。ここでは、その理由について解説します。

取引が減少する可能性がある

上述したように、売り手側がインボイスに対応しないことで買い手側は仕入税額控除が受けられません。これにより買い手側の納税負担が増え、買い手側が売り手側との取引を減らす、または新たな取引をしなくなる可能性があります。これは、売り手側にとって収入が減少する大きなデメリットとなります。

このような事態を防ぐため、まずは取引先にインボイス制度への対応が必要かどうか確認しましょう。免税事業者および簡易課税制度を利用している事業者であれば、適格請求書の発行は不要であるため、適格請求書発行事業者にならなくても大きな影響はありません。

消費税分の値下げを求められる場合がある

上記と同様に、買い手側の税負担が増加することから、売り手側は消費税分の値下げの交渉をされる可能性があります。

なお、大幅な値下げ要求は「独占禁止法」に抵触する可能性があるものの、仕入税額控除の適用除外分の値下げ交渉は違法とはなりません。消費税分の値下げに応じることで、結果的に売り手側は収入が減少してしまいます。

独占禁止法についての詳細は別記事「値下げ要求は下請法や独占禁止法に違反する?インボイス制度開始後の注意点も解説」をあわせてご確認ください。

出典:公正取引委員会「インボイス制度関連コーナー」

適格請求書発行事業者の登録申請の手順

適格請求書発行事業者の登録申請が可能なのは、課税事業者のみです。以下の書類を提出することで適格請求書発行事業者への登録申請ができます。

適格請求書発行事業者の登録に必要な書類

- 適格請求書発行事業者の登録申請書

- 本人確認書類(マイナンバーカード・番号確認書類・身分証明書など)

適格請求書発行事業者の登録申請書は、登録希望日初日から起算して15日前までに提出する必要があります。

免税事業者が適格請求書発行事業者の登録をする場合は、まずは管轄の税務署に「消費税課税事業者選択届出書」を提出し、課税事業者になる手続きを取らなければなりません。課税事業者となった上で、適格請求書発行事業者への登録申請を進めましょう。

ただし、2023年10月1日から2029年9月30日までに適格請求書発行事業者の登録をする場合は、適格請求書発行事業者の登録申請書に登録希望日(提出日から 15 日以降の登録を受ける日として事業者が希望する日)を記載することで、その登録希望日から課税事業者となる経過措置が設けられています。

したがって、上記期間中に申請すれば消費税事業者選択届出書を提出する必要はありません。

出典:国税庁「Ⅱ 適格請求書発行事業者の登録制度」

免税事業者と課税事業者の違いやインボイス制度による影響について詳しく知りたい方は、別記事「消費税の課税事業者と免税事業者とは?仕組みやインボイス制度導入の影響を解説」をご覧ください。

また、消費税課税事業者選択届出書についての詳細は、別記事「消費税課税事業者選択届出書とは?書き方や提出期限について解説」をあわせてご確認ください。

登録申請書の提出方法

適格請求書発行事業者の登録申請は、e-Taxもしくは郵送で行えます。それぞれ、以下の準備をしたうえで登録申請を行います。

| e-Tax (Web版) | e-Tax (スマートフォン版) | e-Taxソフト (PC) | 郵送 | |

|---|---|---|---|---|

| 電子証明書 (マイナンバーカードなど) | 必要 | 不要 | ||

| 専用ソフトのダウンロード | 不要 | 必要 | なし | |

| 利用端末・書類 | PC | スマートフォン タブレット | PC | 書類 |

| 申請書の利用方法 | 申請ページから質問に答えていく | 帳票形式 (書類に直接入力) | 国税庁のホームページからダウンロードした書類に直接記入後 | |

| 利用可能事業者 | 法人 個人事業主 | 個人事業主 | 法人 個人事業主 | 法人 個人事業主 |

| 代理申請 (税理士が行うもの) | 可 | 不可 | 可 | 不可 |

出典:国税庁「適格請求書発行事業者の登録申請手続」

e-Taxで登録申請をする場合は、事前に利用者識別番号を取得しておく必要があります。

利用者識別番号についての詳細は別記事「e-Taxの使用に必要な利用者識別番号とは?取得方法について解説」をあわせてご確認ください。

なお、適格請求書発行事業者の登録申請による効力は、税務署による登録が完了した時点から発生します。

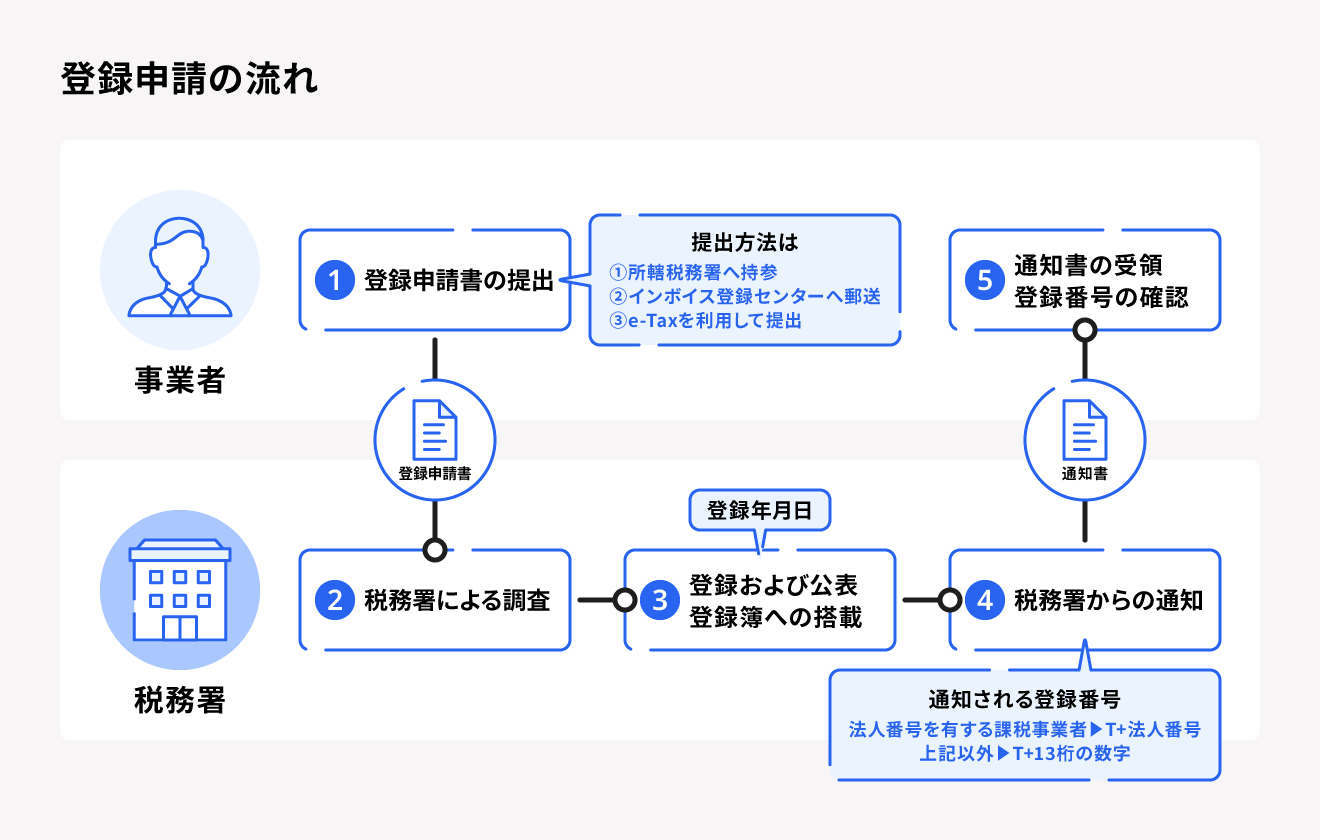

適格請求書発行事業者の申請から登録通知書の受け取りまでの流れ

適格請求書発行事業者の登録申請から、申請が承認されて登録通知書を受け取るまでの流れは以下のとおりです。

出典:国税庁「申請手続」

管轄の税務署による審査を終え、適格請求書発行事業者として登録されると、「T+13桁の番号」で構成される登録番号が記載された登録通知書が届きます。

e-Taxを通じて登録申請をした場合は、登録完了後にe-Taxの「通知書等一覧」に登録通知データが届きます。

登録番号は「T+13桁の番号」で売り手側にとって取引先に自身が適格発行請求者であることを示す重要なものです。記載要件を満たした請求書が適格請求書(インボイス)として認められるため、売り手は発行する適格請求書に登録番号を記載する必要があります。

登録申請書を提出してから登録通知書が届くまでには日数がかかるため、申請作業は早めに進めておきましょう。なお、登録通知書は原則再発行ができません。なくさないよう、大切に保管しましょう。

適格請求書発行事業者の登録番号の検索方法

適格請求書発行事業者の登録番号は、以下の方法で検索できます。

適格請求書発行事業者の登録番号の検索方法

- 登録通知書(e-Taxの場合は登録通知データ)で確認する

- 適格請求書発行事業者公表サイトで確認する

- 法人番号公表サイトで番号を確認する

国税庁の適格請求書発行事業者公表サイトに上記で検索した登録番号を入力するだけで、登録されている名称や登録年月日などを確認できます。

発行する適格請求書に記載した登録番号が誤っている場合は、請求書を受け取った買い手側は仕入税額控除が受けられません。適格請求書を発行する際は、登録番号の記入漏れやミスがないか必ず確認しましょう。

登録番号の検索方法についての詳細は別記事「インボイス制度における登録番号とは?登録番号の取得方法と確認方法について解説」をあわせてご確認ください。

出典:国税庁「国税庁適格請求書発行事業者公表サイト」

適格請求書発行事業者の義務

適格請求書発行事業者になると、以下の義務が課せられます。

適格請求書発行事業者の義務

- 取引先が求める場合に適格請求書等を発行する

- 発行した適格請求書等の写しを保管する

- 所得税の確定申告および納税を行う

適格請求書等とは、適格請求書・簡易適格請求書・適格返還請求書を指します。

インボイス制度対応!適格請求書を無料ですぐ作成

freee請求書なら、適格請求書を簡単に・ミスなく作成できます。

インボイス制度や電子帳簿保存法の法令にも対応済みなので、安心してご利用ください! 請求書以外にも、見積書や納品書なども作成可能です。

1. 取引先が求める場合に適格請求書等を発行する

売り手側は、買い手側(取引先)から求められた場合、適格請求書等を書面または電子データで発行しなければなりません。

なお、値引き額・返品額が税込1万円未満の場合は、適格返還請求書は発行する必要はありません。

適格返還請求書についての詳細は別記事「適格返還請求書とは?記載事項や保存期間、適格請求書と1つにまとめる方法を解説」をあわせてご確認ください。

出典:国税庁「適格請求書発行事業者の義務等」

出典:国税庁「少額な返還インボイスの交付義務免除の概要」

2. 発行した適格請求書等の写しを保管する

適格請求書発行事業者には、発行した適格請求書等の写しを保管する義務があります。

保存期間は、発行した日が含まれる課税期間の最終日の翌日から、2ヶ月後を起点とした7年間です。

適格請求書等の写しには交付された書類のコピーや、記載項目が確認できる明細票なども該当します。

電子データで作成したものを書面で交付した場合は、電子データを適格請求書等の写しとして保存することも可能です。なお、適格請求書等を電子データで交付もしくは受領した場合、電子帳簿保存法に準じた方法で保存しなければなりません。

適格請求書の電子データでの取り扱いについて詳しく知りたい方は、別記事「電子インボイス(デジタルインボイス)とは?基礎知識やメリットについてわかりやすく解説」をご覧ください。

出典:国税庁「適格請求書等保存方式の概要」

3. 消費税の納税を行う

適格請求書発行事業者は消費税の課税事業者であるため、納税義務が課せられます。消費税の課税方式は本則課税(一般課税)・簡易課税・2割特例の3種類で、対象事業者と計算方法はそれぞれ以下のとおりです。

| 課税方式 | 対象事業者 | 計算式 |

|---|---|---|

| 本則課税 (一般課税) | すべて | 納税額 = 売上税額 - 仕入税額 |

| 簡易課税 | 基準期間の課税売上額が5,000万円以下で「消費税簡易課税制度選択届出書」を事前に提出した事業者 | 納税額 = 売上税額 - 売上税額 × みなし仕入率※ ※みなし仕入率は業種によって異なり、40~90%のいずれかで割り振られる |

| 2割特例 | 適格請求書発行事業者になるために免税事業者から課税事業者になった事業者 | 納税額 = 売上税額 × 20% |

出典:国税庁「簡易課税制度」

出典:国税庁「2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要」

本則課税で納税する場合は、取引先から受け取った適格請求書を保管し、インボイス制度に則った帳簿を作成します。

簡易課税または2割特例で納税する場合は、発行した適格請求書または適格簡易請求書の保存は必要ですが、取引先からの適格請求書の受け取りや保存は不要です。

簡易課税についての詳細は別記事「簡易課税制度とは?申告方法やメリット、デメリットを解説」をあわせてご確認ください。

2割特例とは、インボイス制度の導入による急激な納税負担を軽減するために設けられた特例です。インボイス制度の開始に伴い、免税事業者からインボイス発行事業者として課税事業者となった事業者が対象です。特別な申請・記載は必要なく、確定申告書に「2割特例」を受ける旨を記載すれば適用されます。

ただし、以下に該当する場合は、2割特例の対象外となります。

2割特例の対象外となる条件

- 基準期間における課税売上高が1,000万円を超える事業者

- 資本金1,000万円以上の新設法人

- 調整対象固定資産・高額特定資産を取得して仕入税額控除を行った事業者

- インボイス発行事業者の登録と無関係に事業者免税点制度の適用を受けない

- 課税期間を1ヶ月もしくは3ヶ月に短縮する特例の適用を受ける

出典:国税庁「2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要」

2割特例を利用できるのは、2023年10月1日〜2026年9月30日を含む課税期間までです。

出典:国税庁「2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要」

適格請求書発行事業者の登録内容の変更・取り消し方法

適格請求書発行事業者は登録申請だけでなく、登録内容の変更や登録の取り消しも自らで行います。ここでは、適格請求書発行事業者の登録内容変更と、登録取り消しに関する手続きについて解説します。

適格請求書発行事業者の登録内容を変更する場合

適格請求書発行事業者の登録後に登録内容を変更する場合は、以下の手続きが必要です。

| 変更手続きが必要なケース | 必要書類 |

|---|---|

| 適格請求書発行事業者の登録内容に変更があるとき | ・適格請求書発行事業者登録簿の登載事項変更届出書 ・変更内容を確認できる書類(定款の写し、登記簿謄本など) |

| 個人事業者または社団などが屋号・本店の所在地・外国人の通称・旧姓などの公表事項を追加、変更するとき | ・適格請求書発行事業者の公表事項の公表(変更)申出書 ・住民票の写し(外国人の通称・旧姓を公表するとき) |

提出方法は、e-Taxもしくは郵送から選択できます。郵送の場合、提出先はインボイス登録センターです。郵送先を確認したい方は国税庁の「郵送による提出先のご案内」をご覧ください。

出典:国税庁「適格請求書発行事業者登録簿の登載事項変更手続」

出典:国税庁「適格請求書発行事業者の公表事項の公表(変更)申出手続」

適格請求書発行事業者の登録を取り消す場合

適格請求書発行事業者の登録は、管轄の税務署宛に「適格請求書発行事業者の登録の取消しを求める旨の届出書」を提出することで取り消せます。

課税期間の翌課税期間の初日から起算して15日前までに届出書を提出すると、提出日を含む課税期間の翌課税期間の初日から登録が取り消されます。15日前を過ぎてから届出書を提出した場合は、翌々課税期間の初日に適格請求書発行事業者の効力が失われます。

出典:国税庁「適格請求書発行事業者の登録の取消しを求める手続」

適格請求書発行事業者の登録を取り消す際に必要な書類は、以下のとおりです。

| 登録失効手続き | 必要書類 |

|---|---|

| 登録を取消を希望するとき | 適格請求書発行事業者の登録の取消しを求める旨の届出書 |

| 廃業したとき | 事業廃止届出書 |

| 法人が事業の合併でなくなったとき | 合併による法人の消滅届出書 |

| 個人事業主が亡くなったとき | 適格請求書発行事業者の死亡届出書 |

出典:国税庁「適格請求書発行事業者の皆様へ」

課税事業者についての詳細は別記事「インボイス制度後も免税事業者のままだとどうなる?影響や課税事業者になるメリットについて解説」をあわせてご確認ください。

まとめ

売り手側が適格請求書発行事業者としてインボイス制度に対応しないと、取引の減少や買い手側(取引先)が仕入税額控除を受けられなかった分の値下げを求められることがあり、収入の減少などが懸念されます。しかし、適格請求書発行事業者になることで消費税の納税義務が発生し、経理や事務作業の負担も大きくなる可能性があります。

適格請求書発行事業者の登録は任意であるため、対応することにより自身にどのようなメリット・デメリットがあるか把握したうえで登録を検討しましょう。

カンタン操作でミスなく請求書作成する方法

請求書や見積書の作成は、お金が絡む業務なので少しのミスが重大な問題に発展する場合もあります。

請求書発行数が多くなってくると、心理的負担も業務負荷も上がってきます。特に、請求発行業務を「紙」で行っていると、印刷・封入・郵送等のアナログ作業に時間を取られてしまいます。

業務を圧倒的に楽にする方法は「電子化」です。

ここからは、freee請求書で「請求書業務を電子化」するメリットをご紹介します。

金額・項目を入力するだけでインボイス対応

インボイス制度開始により、端数処理のルールが明確化されました。freee請求書を使えば金額を入力するだけでインボイスの計算方法で自動計算し、適格請求書の項目も満たした請求書を発行することが可能です。電子帳簿保存法に沿ったファイル保存にも対応しており、法令対応にも自動でアップデートされます。

請求書をわずか数クリックで一括送信

請求書データをアップロードするだけで、請求書を自動作成。

明細データはシステムが読み取り、システムへ自動反映するので入力作業自体がなくなり、人的ミスやトラブルを削減できます。

請求書送付は取引先に合わせて柔軟に対応

請求書送付はシステム経由のクリックで一括送信で手軽に行えます。送付方法は、取引先に電子/郵送のどちらも選べます。

取引先によっては電子化対応が難しい場合もあるため、柔軟に出し分けることで電子化を進められます。郵送代行も可能なので、ご利用いただくと自社での印刷・封入・投函の手間がゼロになります。

請求書フォーマットのカスタマイズは自由自在

自社独自の請求書フォーマットや取引先指定があり対応できない懸念がある場合も、自由自在なレイアウトで再現可能です。

freee請求書の導入初期費用は0円で、枚数に応じた従量課金のため、導入しやすい費用体系です。詳細はこちらをご覧ください。

資料で確認したい方はこちらからダウンロードいただけます。

なお、適格請求書に対応した請求書作成は、無料にて利用可能です。詳細はこちら。

会員登録不要で、請求書のテンプレートを無料ダウンローでできるサービス「freeeの無料テンプレート集」も提供しておりますので、ぜひこちらもご利用ください。

よくある質問

インボイス制度への対応をやらないとどうなる?

売り手側がインボイス制度への対応をやらないと、取引先(買い手側)が課税事業者の場合、取引が減少する可能性があります。また、取引先が仕入税額控除を受けられなくなるため、消費税分の値下げを要求されることも考えられます。

詳しくは記事内「インボイス制度に対応しないとどうなる?」をご覧ください。

適格請求書発行事業者になるための申請手順は?

管轄に税務署に必要書類を提出することで、適格請求書発行事業者の登録申請を進められます。

詳しくは記事内「適格請求書発行事業者の登録申請の手順」をご覧ください。

個人事業主でも適格請求書発行事業者になれる?

個人事業主でも、課税事業者であれば登録申請をすることで適格請求書発行事業者となれます。免税事業者であった場合は、「消費税課税事業者選択届出書」を提出し課税事業者となってから、適格請求書発行事業者の登録申請が行えます。

詳しくは記事内「適格請求書発行事業者の登録申請の手順」をご覧ください。

適格請求書発行事業者とは何ですか?

適格請求書発行事業者とは、適格請求書(インボイス)を発行できる事業者のことです。要件を満たした課税事業者が、所轄の税務署に「「適格請求書発行事業者の登録申請書」を提出・審査を受け、適格請求書発行事業者として認められます。適格請求書発行事業者には、「T+13桁」の登録番号が付与されます。

詳しくは記事内「適格請求書発行事業者とは」をご覧ください。

監修 好川寛(よしかわひろし)

元国税調査官。国税局では税務相談室・不服審判所等で審理事務を中心に担当。その後、大手YouTuber事務所のトップクリエイターの税務支援、IT企業で税務ソフトウェアの開発に携わる異色の税理士です。