監修 税理士・CFP® 宮川真一 税理士法人みらいサクセスパートナーズ

発注書とは、商品やサービスを依頼・注文する側(発注者)が、請け負う側(受注者)に対して発行する書類です。発注書そのものの発行は下請法に該当しない取引であれば法律で義務付けられているわけではありませんが、商取引をスムーズにするためにも取引の最初に発行されることが一般的です。

本記事では、発注書の役割や目的といった概要を解説するとともに、正しい書き方や送付方法、保存方法についても解説します。「注文書」や「発注請書」といった類似書類との違いについても理解しておきましょう。

目次

- 発注書とは

- 発注書の役割と目的

- 発注書の発行が必要なケース

- 発注書と注文書、発注請書、個別契約書の違い

- 発注書と注文書の違い

- 発注書と発注請書の違い

- 発注書と個別契約書の違い

- 発注書を発行するタイミングと取引の流れ

- 発注書(注文書)の正しい書き方と記載項目

- ①発注先の宛先

- ②発注日

- ③発注書番号

- ④発注元の会社名、住所、電話番号

- ⑤商品・サービス名

- ⑥商品・サービスの数量

- ⑦商品・サービスの単価

- ⑧商品・サービスの金額

- ⑨消費税・合計金額

- ⑩備考

- 発注書の送付方法

- PDFをメールで送る

- 郵送する

- FAXで送る

- 発注書の保存期間・保存方法

- 発注書の保存期間

- 発注書の保存方法

- まとめ

- 無料で請求書・見積書を発行したいならfreee請求書がおすすめ

- よくある質問

インボイス制度対応!適格請求書を無料ですぐ作成

freee請求書なら、適格請求書を簡単に・ミスなく作成できます。

インボイス制度や電子帳簿保存法の法令にも対応済みなので、安心してご利用ください! 請求書以外にも、見積書や納品書なども作成可能です。

発注書とは

発注書とは、商品やサービスを依頼・注文する際に、名称や数量、単価、納期などを記して発注者が受注者に発行する証憑です。取引の意思や具体的な取引内容、条件などを明確にすることで当事者の認識をすり合わせられるため、トラブルを未然に防げます。

なお、契約自体は口頭でも成立するため、下請法に該当しなければ「発注書を必ず発行しなければならない」という義務はありません。

ここでは、発注書の役割や作成する目的について解説します。

発注書の役割と目的

前述したとおり、発注書を作成する目的は、商品やサービスを発注するという意思表示を物理的な形で残すことです。下請法に該当しなければ発行に法的な義務はないものの、発注書の発行には以下のような効果があることから「できる限り発行するのが望ましい」といえます。

発注書の効果

- ビジネスにおけるトラブルを未然に防ぐ

- 事務処理を円滑にする

- 取引条件を明確化し、当事者の認識を調整する

発注書は、発注者が受注者に向けてが作成・送付する書類ですが、場合によっては注文を受ける側が発注書の内容を確認し、注文を引き受ける意思を示すために「注文請書(発注請書)」を作成・送付することもあります。「注文請書(発注請書)」については後述します。

発注書の発行が必要なケース

発注書の発行は、原則として義務付けられていません。しかし、下請法(下請代金支払遅延等防止法)の適用を受ける取引においては、報酬の不当な減額や支払いの遅延などを防ぐため発注書の発行が義務となります。

下請法のうち、発注書の発行と関係する条文は以下のとおりです。

第三条 親事業者は、下請事業者に対し製造委託等をした場合は、直ちに、公正取引委員会規則で定めるところにより下請事業者の給付の内容、下請代金の額、支払期日及び支払方法その他の事項を記載した書面を下請事業者に交付しなければならない。

出典:e-Gov法令検索「下請代金支払遅延等防止法 第三条」

上記の「下請事業者の給付の内容、下請代金の額、支払期日及び支払方法その他の事項を記載した書面」が、いわゆる発注書です。発注書は下請法の第三条に基づき必要とされていることから、「3条書面」とも呼ばれます。

下請法第三条にある書面の交付義務に違反した際は、行為者および事業者に対して50万円以下の罰金が科せられます。具体的な行為は下記のとおりです。

50万円以下の罰金が科されるケース

- 下請事業者に対して書面を交付しなかった

- 書類の作成・保存義務を怠った

- 虚偽の書類を作成した

- 公正取引委員会や中小企業庁の調査を忌避・拒否・妨害した

- 上記に対し虚偽の報告をした

出典:e-Gov法令検索「下請代金支払遅延等防止法 第十条」

出典:「下請代金支払遅延等防止法 第十二条」

このように罰則も設けられているため、下請法が適用される取引を行う際は必ず発注書を作成しましょう。下請法について詳しく知りたい方は、別記事「「受発注の基礎知識」を徹底解説!」をご覧ください。

発注書と注文書、発注請書、個別契約書の違い

取引で交わされる書類には、発注書のほかに「注文書」「発注請書」「個別契約書」などがあります。ここでは、これら3つの書類と発注書の違いについて解説します。

発注書と注文書の違い

「発注書」と「注文書」は、「取引先に発注(注文)の意思を示すために発行する書類」という点で同じ書類であるといえます。

ただし、なかには、要望にあわせた加工などが必要な場合や金額が大きい場合に「発注書」を、加工がいらない商品を購入する場合に「注文書」を作成するなどして区別している企業もあります。発注書・注文書の発行や受領の際には、自社でそれぞれの書類をどのように区別しているのか事前に確認しましょう。

発注書と発注請書の違い

「発注請書(はっちゅううけしょ)」とは、発注内容を承諾したことを示すために発行する書類です。「注文請書(ちゅうもんうけしょ)」と呼ばれることもありますが、どちらも同じものを指しています。

発注請書は、送られてきた発注書に対する返信として、受注者が発注者に向けて発行・送付します。発注書と同様、法的な義務はありません。発注側から発注請書の提出を求められた場合は、必ず発行しましょう。

発注書と個別契約書の違い

「個別契約書」とは、商品やサービスの売買取引をする際に売主と買主との間で交わされる「売買契約書」のひとつです。買主側が個別契約書を受領した時点で、個別契約が成立します。

売買契約には「基本契約」と「個別契約」の2種類があり、それぞれで定める内容には以下のような違いがあります。

| 基本契約 | すべての取引に共通する基本的な内容を定める |

|---|---|

| 個別契約 | 個々の取引に応じて変わる内容(取引する商品の名称や数量、単価など)を定める |

この「個々の取引に応じて変わる内容」を記したのが個別契約書です。

発注書にも取引する商品の名称や数量、単価などは記載されますが、発注書を発行した時点では発注をかけただけであり、個別契約が成立したわけではありません。この点が、発注書と個別契約書の違いです。

なお、発注書と前項の発注請書がそろえば、個別契約が成立したと見なされます。ただし、基本契約の段階で「発注書だけでも契約成立と見なす」といった取り決めがなされていた場合は、発注請書なしでも売買契約が成立します。

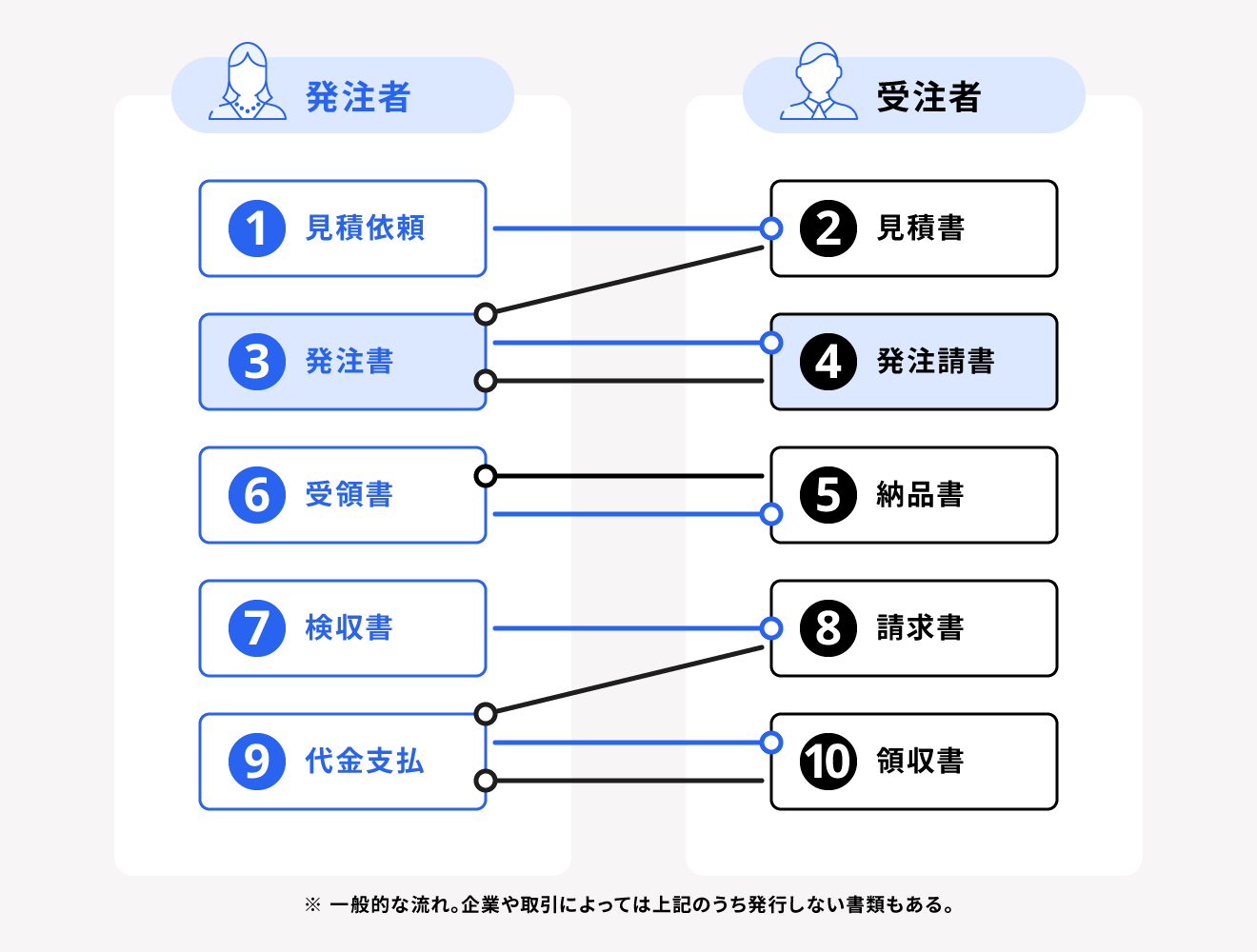

発注書を発行するタイミングと取引の流れ

売買取引では、取引内容の証憑(証拠資料)として、見積書・納品書・請求書などの書類がやり取りされます。下図のような流れで書類を交わしながら売買契約を進めるのが一般的です。

各書類の役割は、下表にまとめたとおりです。

| 書類名 | 役割 |

|---|---|

| 見積書 | 顧客の要望に応じた商品や数量、金額、納期などの情報を示す |

| 発注書 | 見積書の情報を踏まえ、実際に発注する内容を示す |

| 発注請書 | 発注書の内容を確認し、発注を承諾したことを示す |

| 納品書 | 納品に間違いがないか確認するために、納品物の明細を示す |

| 受領書 | 納品物を受け取ったことを示す |

| 検収書 | 納品物の内容や数量などに問題がなかったことを示す |

| 請求書 | 納品物の代金や支払先、支払い期限などを示す |

| 領収書 | 納品物の代金を受け取ったことを示す |

なお、すべての取引で必ずこの8つの書類が使われるわけではなく、取引によっては発行されないものもあります。

発注書(注文書)の正しい書き方と記載項目

下請法が適用されない取引の発注書では、記載すべき項目に原則として法的な決まりはありません。しかし、一般的に不要なトラブルを避けるために記載しておいたほうがよい項目があります。

なお、下請法の適用を受ける取引においては発注書の発行が義務となり、下請法の対象とならない取引とは発注書の記載事項が同じとは限りません。しかし、下請法の対象となるか否かでフォーマットを都度変えるのは事務作業負担やミスの増加につながるため、下請法に準じた基本フォーマットに統一しておくのがおすすめです。

下請法に準じた発注書の書き方について詳しく知りたい方は、別記事「下請法に沿った発注書の書き方解説!」をご覧ください。

以下では、下請法の適用有無にかかわらず、発注書に必要となる項目を解説します。

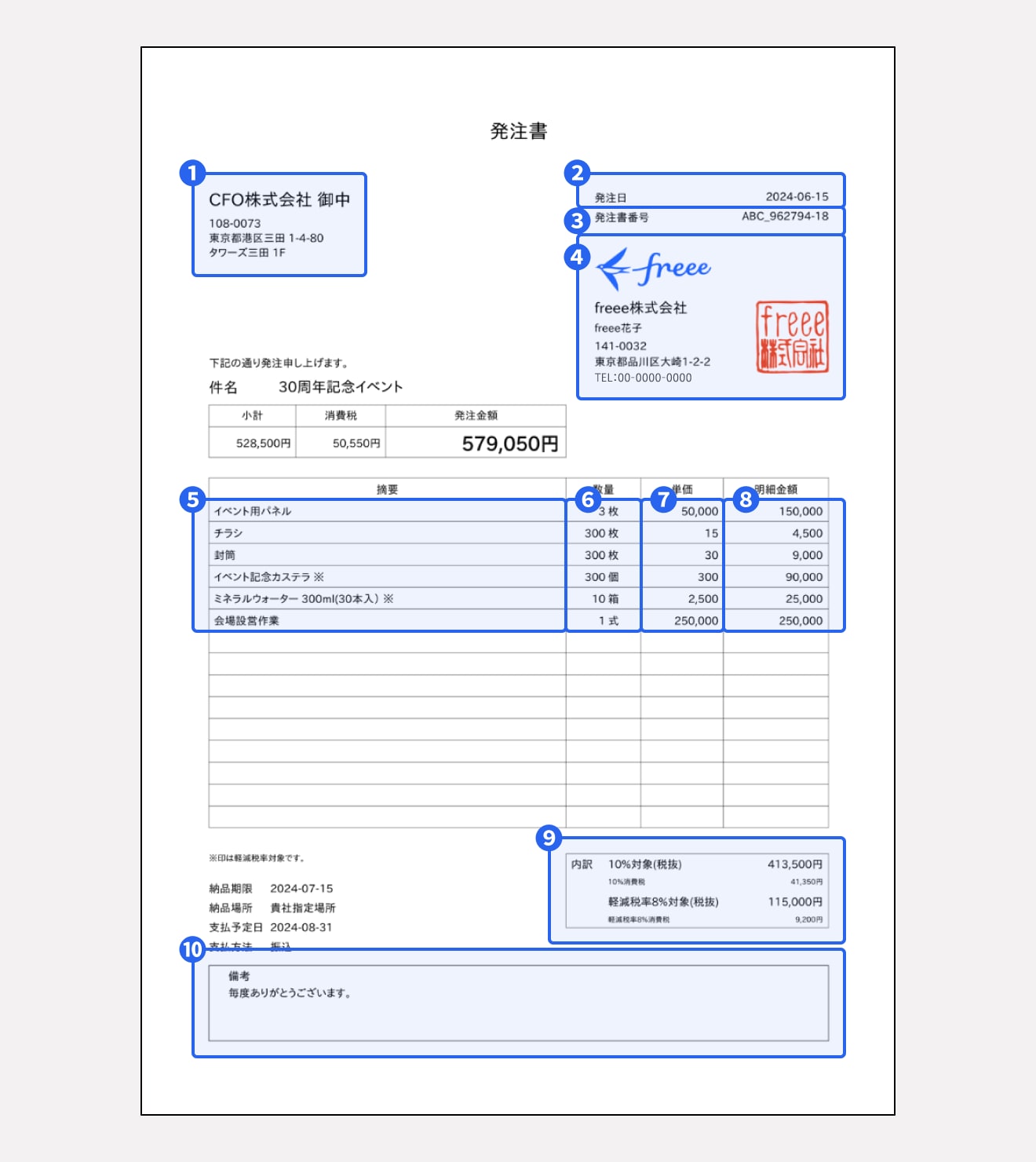

①発注先の宛先

発注書を受け取る側(発注される側)の会社名または屋号を記載します。会社名の場合は「御中」、個人名の場合は「様」を付けましょう。住所も記載してください。

②発注日

発注書を発行した日付を年月日で記載します。西暦と和暦の表記は、社内で統一されていれば問題はありません。

③発注書番号

必ず記載が必要なわけではないものの、管理上は記載しておいたほうが便利です。番号を設定する場合は、事前に受け取っている見積書に振った番号と紐づけておきましょう。

④発注元の会社名、住所、電話番号

発注書を送る側(発注をした側)の会社名と住所、電話番号を記載します。取引に関する連絡がスムーズになるため、可能であればメールアドレスも記載しておきましょう。

⑤商品・サービス名

発注する商品・サービスの名称を記載します。商品・サービス名は省略せずに正式名称で記載し、型番がある場合はそちらも入れておくと取り違えを防げます。

⑥商品・サービスの数量

発注する商品・サービスの数量を記載します。商品の場合は単体で販売しているものとセット販売しているものがあるため、単位を間違えないようにしましょう。また、サービスの場合は件数や時間などが単位になることもあります。

⑦商品・サービスの単価

発注する商品の単価を記載します。

⑧商品・サービスの金額

「単価 × 数量」で算出される金額を記載します。

⑨消費税・合計金額

発注書内にある商品・サービスの金額の合計にかかる消費税額を記載します。

発注書への消費税の記載は義務付けられていないため、消費税は書かないケースも多くあります。記載の有無は企業や業種によっても異なるため、必要に応じて記載しましょう。

その上で、発注書にある取引の最終的な合計金額を記載します。

⑩備考

①~⑨以外の、取引先との間で認識のズレが生じるとトラブルになる恐れがある内容を記載します。

備考欄の記載例

- 貴社より提供されたデータの保管はいたしません

- 修正回数は2回までといたします

- 検収後にシステムがアップデートされた場合はサービス適用範囲の対象外となります

- 時間延長があった場合は、別添の単価表にもとづいて費用をご請求いたします など

発注書の送付方法

発注書の送付方法には、以下の3つがあります。

- PDFをメールで送る

- 郵送する

- FAXで送る

「紙で郵送してほしい」「紙でもデータでも欲しい」「リモートワークでオフィスにスタッフがいないので郵送はNG」など企業によってさまざまなケースが考えられます。送付する前に、取引先が希望する送付方法をあらかじめ確認しておくとよいでしょう。

以下で、それぞれ解説します。

PDFをメールで送る

発注書をPDFで送る場合には、あらかじめccなど宛先に含めるべきメールアドレスを担当者に確認し、漏れやメールアドレスのミスのないように入念にチェックした上で送りましょう。

担当者との関係性によっては、メールでの送付後に電話で担当者宛に一報を入れるとより丁寧な印象を与えられます。

郵送する

発注書は信書に該当するため一般的な宅配便では送付できず、郵送する必要があります。

発注書を郵送する際に必要なもの

- 封筒(角形2号や長形3号)

- 送付状

- 切手(25g以内であれば84円)

- 「注文書在中」のはんこ(手書きでも可)

書類が複数枚に及ぶなど重量に不安がある場合は、郵便局に直接持ち込み、窓口で切手代を算出してもらうと安心です。

出典:郵便局「信書の送付について」

出典:総務省「信書のガイドライン」

FAXで送る

送付物に不足があればすぐわかるように、FAXで送付する際には必ず送付状も送りましょう。送付状には送る書類の概要や枚数を記載し、発注書の前に送ることが一般的です。

また、FAXは送信失敗するケースも多いため、FAX送信後に発注書を送った旨を電話で連絡し、発注書が届いているか、送付した書類に不足がないか確認してもらえばより安心です。

発注書の保存期間・保存方法

発注書は法令により、発行した側も受領した側も一定期間は保存しなければならないと定められています。ここでは、発注書の保存期間とおすすめの保存方法について解説します。

発注書の保存期間

発注書は、一定期間にわたり保存することが法令によって義務付けられています。法人と個人事業主で保存期間は異なり、それぞれ以下のように定められています。

| 法人 | 7年(青色繰越欠損金や災害損失金額が生じた場合は10年) |

|---|---|

| 個人事業主 | 青色申告・白色申告を問わず5年 |

法人の場合の保存期間は原則7年ですが、場合によっては10年の保存が必要になるケースもあることから、どの帳簿書類も10年間保存しておけば確実です。

保存期間の起算日は、「取引等が発生した事業年度の確定申告書の提出期限の翌日」となります。たとえば、4月〜翌年3月末事業年度としている法人が2023年7月1日に発行した発注書は、確定申告書の提出期限である2024年5月31日(事業年度終了日の翌日から2ヶ月後)の翌日である2024年6月1日が保存期間の起算日となります。

出典:国税庁「No.5930 帳簿書類等の保存期間」

出典:「記帳や帳簿等保存・青色申告」

出典:「確定申告書の提出期限」

発注書の保存方法

発注書は、紙もしくは電子データとして保存します。

2022年1月の電子帳簿保存法改正により、発注書を含む国税関連の帳簿書類は、紙で受領・発行した場合は、一定の要件を満たせば電子データ保存が認められるようになりました。

その一方で、電子取引でやり取りした発注書は原則として紙で出力しても証拠書類として認められず、電子データのまま保存しなければなりません。

電子帳簿保存法について詳しく知りたい方は、別記事「電子帳簿保存法とは?対象書類や保存要件・改正内容についてわかりやすく解説」をご覧ください。

なお、紙で発行・受領した発注書を紙のまま保存する場合は、データよりも探す手間がかかることから、書類を日付順や種類別に分けて整理整頓したり、保存場所や廃棄方法などのルールを決めたりして効率的に管理する必要があります。税務調査で提示を求められる可能性も考慮し、すばやく取り出せる場所に保存するようにしましょう。

まとめ

発注書は発注する側が受注する側に対して作成・送付する書類で、「トラブルを未然に防ぐ」「事務処理を円滑にする」「取引条件を明確化する」といった目的でやり取りされます。

下請法に該当しなければ発行に法的な義務はありませんが、下請法に準じた書き方や一定要件に沿った保存が求められることから、記載内容や取り扱いには注意が必要です。

無料で請求書・見積書を発行したいならfreee請求書がおすすめ

請求書や見積書の作成は、お金が絡む業務なので少しのミスが重大な問題に発展する場合もあります。請求・見積業務を負担に感じる方には、無料で請求書・見積書を発行できるfreee請求書の利用がおすすめです。

ここからはfreee請求書を利用するメリットについて紹介します。

フォーム入力で誰でも簡単に作成できる

freee請求書は見積書や発注書など、請求書以外にもさまざまな書類を簡単に作成することが可能です。

またフォームに沿って入力した内容がリアルタイムで書類上に反映されるため、プレビューを見ながら簡単に書類を作成できます。入力が必要な項目はあらかじめ設定されており、消費税(内税・外税)や源泉税なども自動計算されます。

freee請求書を利用することで、入力漏れや計算ミスなどを未然に防ぎ、正確な書類をスピーディに作成できるようになります。

2023年10月から開始されたインボイス制度にも対応

2023年10月からインボイス制度が施行されました。インボイス制度の制度施行に伴い、インボイス制度の要件を満たした適格請求書の交付、計算方法の変更、インボイスの写しの保存義務化など請求書業務の負担が増えることが予想されています。

freee請求書では、金額を入力するだけでインボイスの計算方法で自動計算し、適格請求書の項目も満たした請求書を作成・発行することが可能です。

また、作成した請求書は電子保存されるため、インボイスの写しの保存義務化にも対応できます。

テンプレートは40種類以上!自分にあった請求書・見積書を作成可能

freee請求書には40種類以上のテンプレートが用意されています。その中から自分にあったテンプレートを選択して書類を作成できます。書類に記載する項目はテンプレートから変更を行うことも可能です。

請求書や見積書の作成から管理までを効率化できるfreee請求書の使い方は動画でも解説しています。ぜひ参考にしてみてください。ぜひ参考にしてみてください。

会員登録不要で請求書のテンプレートを無料ダウンロードできるサービスも

freee請求書のほかにも、freeeでは請求書を無料で作成できるサービスを新たにご提供しています。会員登録不要で誰でも無料で請求書のテンプレートをダウンロードすることができます。

具体的に、freeeの無料テンプレート集でダウンロードできる書類には以下のようなものがあります。

<会計>

・請求書(インボイス制度対応)

・発注書

・納品書

・領収書

<人事労務>

・内定通知書

・在籍証明書

・顛末書 など

freeeの無料テンプレート集では、上記のほかにも無料でダウンロードできる書類を準備中です。ぜひこちらもご活用ください。

よくある質問

発注書とはどんな書類?

発注書とは、商品やサービスを注文する際に、具体的な取引内容を記して発行する書類です。

詳しくは記事内の「発注書とは」をご覧ください。

注文書や発注(注文)請書と発注書の違いは?

注文書は、呼び名が異なるだけで発注書と同じ書類です。発注請書(注文請書)は、発注内容を承諾したことを示すための書類であり、発注書を受け取ったのちに発行される書類となります。

詳しくは記事内の「発注書と注文書、発注請書、個別契約書の違い」をご覧ください。

発注書はいつ発行するもの?

一般的な売買契約では、受注者から見積書が届いてから発注書を作成します。

詳しくは記事内の「発注書を発行するタイミングと取引の流れ」をご覧ください。

監修 宮川 真一

岐阜県大垣市出身。1996年一橋大学商学部卒業、1997年から税理士業務に従事し、税理士としてのキャリアは25年以上に及ぶ。現在は、税理士法人みらいサクセスパートナーズの代表としてコンサルティング、税務対応を担当。また、事業会社の財務経理を担当し、複数企業の取締役・監査役にも従事。