監修 原田 真吾 Earthrise社会保険労務士事務所

納品書とは、商品やサービスを取引先に納品する際に発行する書類です。

納品書は、納品物や数量に違いはないかを互いに確認できたり、商品の所有権移行が完了したことを示したりさまざまな役割があります。

本記事では、納品書の概要や具体的な書き方、内容に誤りがあった際の対処法などについて解説します。インボイス制度による納品書の書き方の変化についても触れていますので、参考にしてください。

目次

納品書とは

納品書とは、商品やサービスなどの納品時に発行される書類のことです。

取引内容を明確に記載し、事実を残すための書類である「証憑書類(しょうひょうしょるい)」の一種で、取引の流れで重要な「商品の引渡しとその後の支払い」に関わります。

納品書の作成や発行に法的な義務はありませんが、納品物や数量、単価などの情報を記載することで、納品物に関する双方の認識のズレを防ぐことができます。

請求書と納品書の違い

商品やサービスなどの納品内容を確認するための納品書に対し、請求書は商品やサービスの提供後に、取引先に支払いを依頼するためのものです。

納品したタイミングで契約ごとに発行する納品書とは異なり、請求書は納品と同時に発行することもあれば、月末などの締めのタイミングで合算してまとめることもあります。また請求書の場合、「前払金や着手金を受領する契約」において納品する前に請求書を発行するケースもあります。

| 納品書 | 請求書 | |

| 役割 | 納品内容を確認する書類 | 代金の支払いを依頼する書類 |

| 発行するタイミング | 納品と同時が一般的 | 納品と同時のこともあれば、月末などに合算してまとめることもある(※) |

※請求書の支払方法には、取引ごとに請求する「都度方式」と、毎月の取引ごとに請求する「掛売方式」の2種類があります

ほかにも、請求書と納品書の書き方の違いとして、「納品書には振込先情報が不要」という点も挙げられます。

【関連記事】

請求書とは?やりとりの流れや役割、作成方法について解説

領収書と納品書の違い

領収書は、商品やサービスの対価を受け取った事実を証明する書類です。

納品書の発行は任意ですが、領収書は民法第486条により、現金支払者からの請求があった場合に発行が義務付けられています。また、領収書は課税文書に該当し、受取金額が5万円以上の場合は課税額相当の収入印紙の貼付が必要です。

ただし、銀行振り込みの場合やクレジットカード払いの場合、領収書発行の義務は発生しません。銀行振り込みであれば、振込明細書を領収書の代わりにできます。

領収書と納品書は内容が似ていますが、納品書は「商品を受領した事実」を表す書類であり、「代金を受け取った事実」を確認できるものではないという点には注意が必要です。

したがって、原則として納品書を領収書の代わりに利用することはできません。ただし、「納品書兼領収書」を発行していれば、領収書として扱うことも可能です。

納品書をやりとりするタイミング

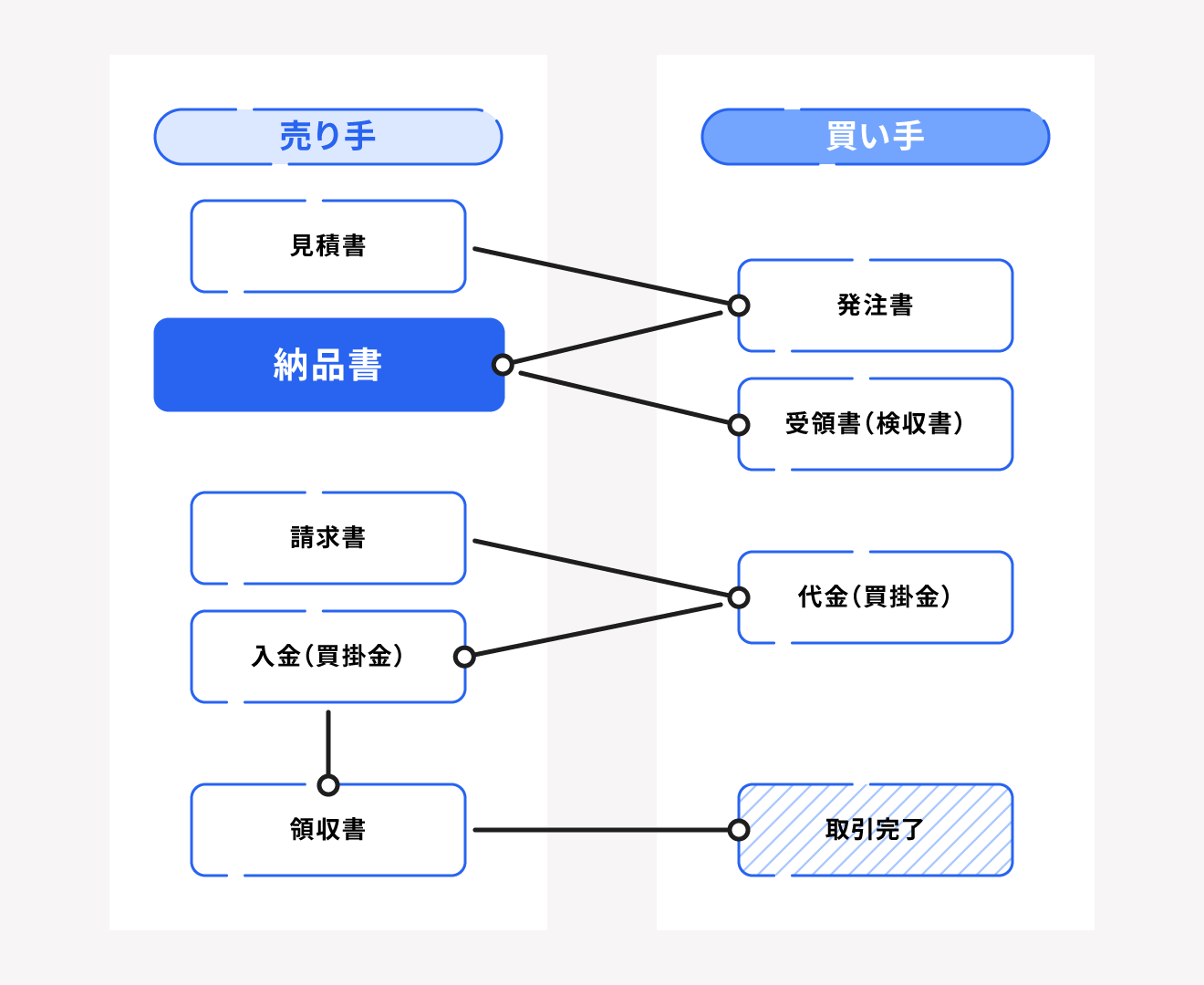

一般的な商取引は以下の流れで進みます。

見積もり → 注文 → 納品 → 検収 → 請求書の発行 → 代金支払い → 領収書の発行

そのなかで納品書は、原則として商品やサービスの納品と同時に発行します。

上述したように納品書は、注文通りの商品やサービスが問題なく納品されたかを確認するための書類なので、納品前あるいは納品からしばらく経過した後に発行しても意味がありません。

納品書の書き方

納品書の作成や発行に法的な義務はありませんが、納品書は取引の事実を証明する重要な書類(証憑書類)であるため、発行した場合は消費税法で定められている事項について記載する必要があります。

納品書に必須で記載する項目は、以下の5点です。

納品書に記載すべき項目

- 書類作成者の氏名または名称

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した税込対価の額

- 書類の交付を受ける事業者の氏名または名称

出典:国税庁「請求書等の記載事項や発行のしかた」

なお、納品書のフォーマットに定めはないので、基本的には上記の項目を記載しておけば問題はありません。

ここからは、freee請求書で作成したサンプル画像をもとに納品書の具体的な書き方について解説します。

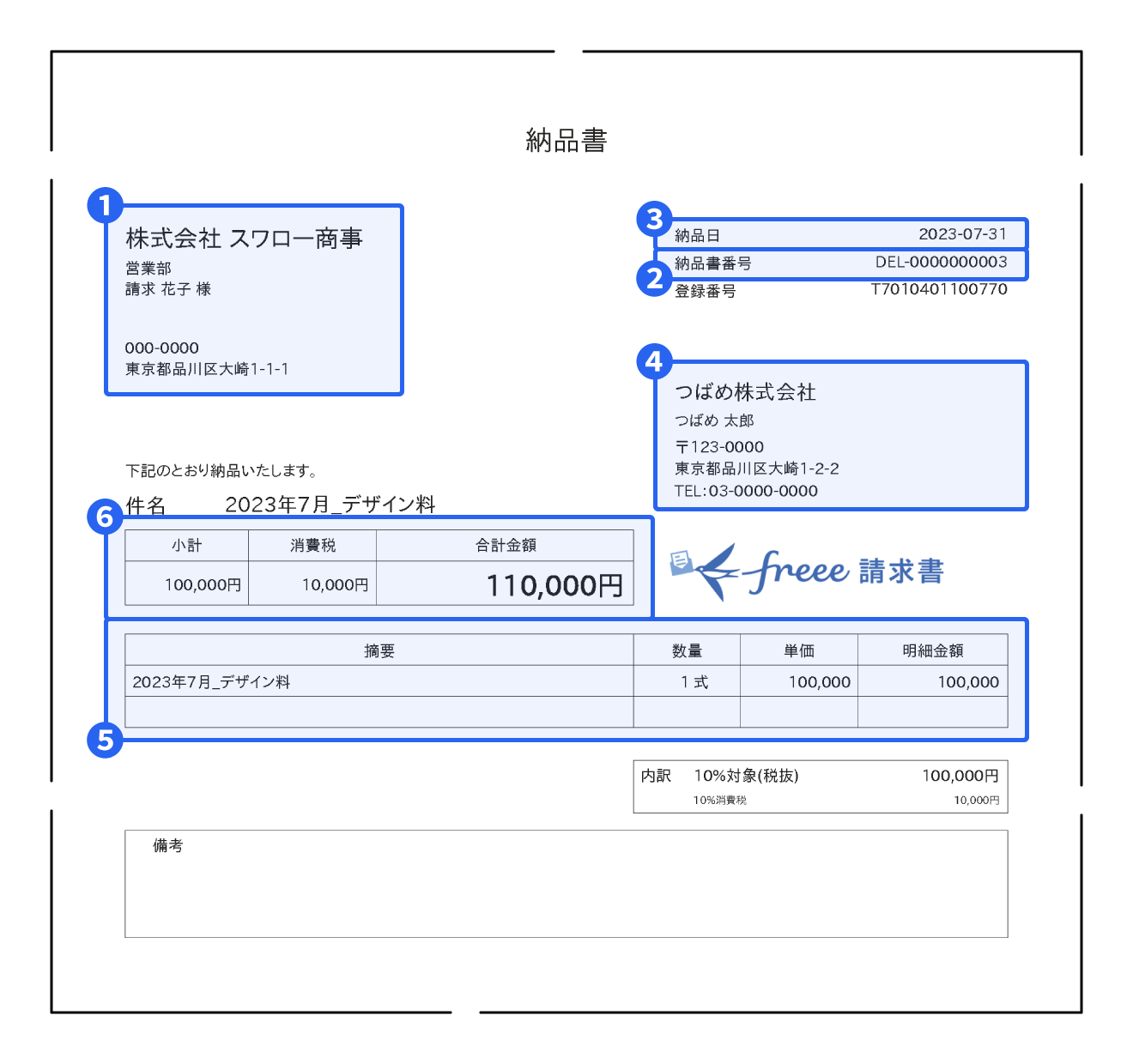

1. 宛名

納品先の会社名や個人の氏名を記入します。納品先が会社(部署など)の場合は「御中」、個人の場合は「様」を記入しましょう。

2. 納品書番号

社内で管理・確認がしやすいように、納品書番号を記入します。

3. 納品書発行日

納品した正確な日付を記入します。配達の場合は出荷日もしくは到着日、サービスなどは納品日(提供が完了した日)を記入します。

4. 納品者情報

商品やサービスを納品する会社(自社)や個人の名前、住所、電話番号などを記入します。見積書などを事前に発行している場合は、同様の情報を記載するとトラブルの防止につながります。

納品書の書式に定めはないので、社印も必須ではありません。使用する場合は納品者情報の右下あたりに、文字に重ねるように角印を押しましょう。

5. 商品の内容・数量・単価

納品した商品やサービスの品名や品番、数量および単位、単価や金額などを記入します。単価や金額は、税別で記入します。

6. 小計・消費税・合計金額

納品した商品やサービスの小計金額(税別)、消費税、合計金額(税込)を記入します。

freee請求書では、納品書だけでなく請求書や見積書も無料で作成が可能です。インボイス制度にも対応しています。ぜひご利用ください。

インボイス制度対応!適格請求書を無料ですぐ作成

freee請求書なら、適格請求書を簡単に・ミスなく作成できます。

インボイス制度や電子帳簿保存法の法令にも対応済みなので、安心してご利用ください! 請求書以外にも、見積書や納品書なども作成可能です。

納品書に誤りがあったらどうする?

実際には納品していない商品やサービスを記載した納品書を発行した場合、詐欺罪や各種書類虚偽記載罪、虚偽提出罪などに問われ、刑事責任を負うおそれがあります。

日付などの軽微なミスであっても、納品書の内容に誤りがあった場合は取引先に連絡し、すぐに正しい納品書を再発行しましょう。

もし、やむを得ない事情により再発行できないのであれば、記載ミスの部分を二重線で消し、訂正印を押したものを再送します。その際、訂正印は納品書の印鑑と同一のものか、担当者印にしましょう。

納品書の保管期間

納品書の受領者は、その納品書を一定期間保管しておかなければなりません。

個人事業主の場合、保管期間は原則5年です。消費税の課税事業者である場合は7年間の保管が義務となります。

一方、法人における納品書の保管期間は、税法上では原則7年、会社法上では10年となっています。そのため、会社法に定められた期間(10年間)に合わせて保存できるよう備えておくと安心です。

なお、納品書を含む見積書や契約書、領収書など、取引に関わるやりとりをした書類はすべて保管しなければならないことも法人税法で定められています。

出典:法人税法施行規則

| 個人事業主 | 法人 | |

| 納品書保管期間 | 原則5年 | 原則7年 |

| 補足 | 消費税の課税事業者は7年 | 会社法上では10年間の保存が必要 |

電子帳簿保存法改正により電子データの納品書の保存も可能

納品書は原則として、「紙での保存」が義務付けられていました。しかし電子帳簿保存法の改正により、2022年1月1日以降は、一定の要件を満たせばコピーやスキャナ保存、撮影した画像データなどの電磁的記録(電子データ)として保存できるようになりました。

また、電子データで納品書を保存する際、これまでは税務署長の事前承認が必要でしたが、電子帳簿保存法の改正によってこの事前承認は不要となっています。

ただし、電子データはサイバー攻撃や誤作動などで情報漏えいが起きるリスクもあるため、セキュリティ対策も検討しましょう。

納品書と請求書それぞれの役割を果たす「納品書兼請求書」

納品書は商品やサービスを納品した際に都度発行し、請求書は毎月1回月末などにまとめて発行するのが一般的です。

これら両方の役割を兼ねた文書を1枚にまとめることができます。この書類を「納品書兼請求書」といいます。

納品書兼請求書なら、納品後に請求書を別で送る手間が削減できます。物品などを持たないサービスで、かつ納品と請求が同時に行えるビジネスモデルなどで活用されます。

納品書兼請求書を発行できるケース

納品書兼請求書は便利ですが、発行のタイミングが異なる書類をまとめるという性質上、どんな状況でも発行できるわけではありません。

具体的には、以下のようなケースで発行できます。

納品書兼請求書を発行できるケース

- 単発の取引の場合

- 「都度請求」を採用している場合

- デジタルデザインのように物理的な納品物がなく、納品と同時の請求について納品先の合意がある場合

納品書兼請求書のメリット

納品書兼請求書は発行する側・受け取る側双方にメリットがあります。

<発行する側のメリット>

・書類の発行枚数が減り、経費を削減できる

・発送業務にかかる手間を減らせる

<受け取る側のメリット>

・保管しやすい

・情報が1枚にまとまっているため経理業務で扱いやすい

納品書兼請求書の発行日

納品書兼請求書の発行日は、請求書と納品書のそれぞれの役割を機能させるために、発行日と納品日の両方を記載しましょう。

納品日については、原則として商品を実際に納品した日を記載します。ただし、商品を発送する場合は、出荷日もしくは納品先への到着日を納品日として記載するのが一般的です。

納品書兼請求書も電子化が可能

納品書と同様に、納品書兼請求書も電子化が可能です。電子帳簿保存法の改正により、2022年1月1日からは一定の要件を満たす場合に、税務署長の事前承認なく納品書兼請求書を電磁的記録(電子データ)として保存できるようになりました。

主な方法は「紙の納品書をスキャンする場合」と「電子化システムを利用する場合」の2種類です。

改正電子帳簿保存法で定められた「真実性(データ改ざんがないという事実を証明すること)」の確保」と「見読性(閲覧や確認をしやすい状態にすること)の確保」を実現するため、スキャンする場合は200dpi以上の解像度やタイムスタンプの付与などが求められます。

なお、国税関係書類をスキャンして保存する場合は、3ヶ月前までに税務署へ申請する必要があるので忘れないようにしましょう。

出典:国税庁「電子帳簿保存法が改正されました」

【関連記事】

電子帳簿保存法とは?対象となる書類や保存要件・方法について解説

インボイス制度の導入で納品書の書き方は変わる?

2023年10月1日からインボイス制度(適格請求書等保存方式)が導入されます。

インボイス制度導入後は、所定の要件を満たした「適格請求書(インボイス)」が発行・保存された取引のみ、消費税の仕入税額控除の対象となります。要件を満たしていれば納品書でも適格請求書として扱うことができます。

ただし、売り手側がインボイス制度に対応した納品書を発行するには、消費税の課税事業者となり、適格請求書発行事業者にならなければなりません。

また、従来の納品書では仕入税額控除は適用されないため、買い手側は発注先が適格請求書発行事業者であるか否かの確認も必要です。

インボイス制度に対応した納品書の書き方については、別記事「インボイス制度導入で納品書はどう変わる? 適格請求書に該当する納品書の書き方を解説」をあわせてご確認ください。

まとめ

納品書は、商品やサービスを納品した際に発行する書類です。

発行の法的義務こそないものの、発行することで「注文通りに納品されたか」を発注者が確認できます。さらに、商品の引き渡しが完了し、所有権が移行したことを示す書類としても重要な役割を担っています。

納品書のやりとりをスムーズに行うには、納品書の具体的な書き方や、記載ミスが発生したときの対処法、納品書兼請求書の活用方法などを知っておくと安心です。

また、2023年10月から導入されるインボイス制度は納品書の記載内容にも影響するため、スムーズに対応できるように備えておきましょう。

無料で請求書・見積書を発行したいならfreee請求書がおすすめ

請求書や見積書の作成は、お金が絡む業務なので少しのミスが重大な問題に発展する場合もあります。請求・見積業務を負担に感じる方には、無料で請求書・見積書を発行できるfreee請求書の利用がおすすめです。

ここからはfreee請求書を利用するメリットについて紹介します。

フォーム入力で誰でも簡単に作成できる

freee請求書は見積書や発注書など、請求書以外にもさまざまな書類を簡単に作成することが可能です。

またフォームに沿って入力した内容がリアルタイムで書類上に反映されるため、プレビューを見ながら簡単に書類を作成できます。入力が必要な項目はあらかじめ設定されており、消費税(内税・外税)や源泉税なども自動計算されます。

freee請求書を利用することで、入力漏れや計算ミスなどを未然に防ぎ、正確な書類をスピーディに作成できるようになります。

2023年10月から開始されたインボイス制度にも対応

2023年10月からインボイス制度が施行されました。インボイス制度の制度施行に伴い、インボイス制度の要件を満たした適格請求書の交付、計算方法の変更、インボイスの写しの保存義務化など請求書業務の負担が増えることが予想されています。

freee請求書では、金額を入力するだけでインボイスの計算方法で自動計算し、適格請求書の項目も満たした請求書を作成・発行することが可能です。

また、作成した請求書は電子保存されるため、インボイスの写しの保存義務化にも対応できます。

テンプレートは40種類以上!自分にあった請求書・見積書を作成可能

freee請求書には40種類以上のテンプレートが用意されています。その中から自分にあったテンプレートを選択して書類を作成できます。書類に記載する項目はテンプレートから変更を行うことも可能です。

請求書や見積書の作成から管理までを効率化できるfreee請求書の使い方は動画でも解説しています。ぜひ参考にしてみてください。ぜひ参考にしてみてください。

会員登録不要で請求書のテンプレートを無料ダウンロードできるサービスも

freee請求書のほかにも、freeeでは請求書を無料で作成できるサービスを新たにご提供しています。会員登録不要で誰でも無料で請求書のテンプレートをダウンロードすることができます。

具体的に、freeeの無料テンプレート集でダウンロードできる書類には以下のようなものがあります。

<会計>

・請求書(インボイス制度対応)

・発注書

・納品書

・領収書

<人事労務>

・内定通知書

・在籍証明書

・顛末書 など

freeeの無料テンプレート集では、上記のほかにも無料でダウンロードできる書類を準備中です。ぜひこちらもご活用ください。

よくある質問

納品書の発行は義務付けられている?

納品書の発行は、法的に義務付けられてはいません。とはいえ、取引先の納品に関する不安を取り除く役割を持った重要な書類なので、基本的には発行したほうがよいでしょう。

詳しくは、記事内「納品書とは」をご覧ください。

納品書と請求書の違いとは?

納品書は商品やサービスなどの納品時に発行される書類で、請求書は提供した商品やサービスを引き渡した後、取引先に対価の支払いを依頼するための書類です。

作成する目的も発行するタイミングも異なりますが、条件によっては「納品書兼請求書」として1枚にまとめることもできます。

詳しくは、記事内「請求書と納品書の違い」をご覧ください。

納品書は領収書としても扱うことができる?

納品書と領収書の内容は似ていますが、領収書代わりにするのはやめましょう。

領収書は課税文書に該当し、受取金額が5万円以上の場合は印紙税を納付しなければなりません。受取金額が5万円以上の取引で、課税文書ではない納品書を領収書の代わりにすると、脱税行為とみなされてしまうからです。

詳しくは、記事内「領収書と納品書の違い」をご覧ください。

納品書は英語でなんという?

納品書は、英語で「a statement of delivery」「delivery slip」「delivery note」などといいます。「statement」は報告書、「delivery」は配達・納品などの意味があるため、「納品の報告書=納品書」となります。

監修 Earthrise社会保険労務士事務所 代表 原田真吾

熊本生まれ。社会保険労務士資格を2011年に20歳(最年少)で取得。ワタミグループ介護事業にて働き方改革担当として長時間労働対策、両立支援制度策定に従事。2018年、Earthrise社会保険労務士事務所設立、電子申請アドバイザー就任。2019年メンタルヘルス対策促進員、働き方改革推進員就任。