督促状は、支払いを催促するだけではなく、法的措置への移行を示唆する重要な書類です。対応を誤れば、財産の差押えや信用情報の悪化、売掛金の回収不能といった重大な不利益を招きます。

本記事では、督促状の定義や法的効力、類似する催促状・催告書との違いを解説するとともに、実務ですぐに使えるテンプレートや適切な送付タイミングについても紹介します。正しい知識を身につけ、迅速かつ冷静に対処するための判断材料としてご活用ください。

目次

- 督促状とは?催促状・催告書との違い

- 督促状の意味と送付されるタイミング

- 「催促状」との違い|緊急度の変化

- 「催告書」との違い|法的措置の予兆

- 督促状の法的効力と時効を更新させる条件

- 【受け取る側】督促状を無視し続けるとどうなる?

- 段階1:遅延損害金の発生とブラックリスト登録

- 段階2:一括請求の通知と内容証明郵便の送付

- 段階3:裁判所からの支払督促・訴訟提起

- 段階4:強制執行による給与・財産の差押え

- 【受け取る側】督促状が届いたときの正しい対処法

- ステップ1.架空請求ではないか事実確認を行う

- ステップ2.請求が正当な場合は速やかに支払う

- ステップ3.支払えない場合はすぐに債権者へ連絡・相談する

- 返済が困難な場合の「債務整理」という選択肢

- 【送る側】督促状の書き方と送付マナー

- 督促状に記載すべき5つの必須項目

- 相手を不快にさせない文章表現のポイント

- メール・SMS・郵便(内容証明)の使い分け基準

- 弁護士に送付を依頼すべきケースとは

- 【送る側】状況別・督促状のテンプレート例文

- 取引先企業へ送る標準的な督促状の文例

- 個人顧客へ送る丁寧な督促状の文例

- 法的措置を示唆する最終通告の文例

- 英語で送る督促状(Payment Reminder)の文例

- まとめ

- よくある質問

電子請求書システムならfreee請求書

freee請求書なら、今の請求書をそのまま電子化。用いているシステムを変えずに導入できて、請求書の発行・送付を電子化します。

督促状とは?催促状・催告書との違い

まずは、督促状の概要や類似する書類との違い、法的効力など、督促状にまつわる基礎知識を解説します。

【関連記事】

督促とは?催促との違いや督促状の書き方を解説

督促状の意味と送付されるタイミング

「督促状」とは、支払期日を過ぎても入金が確認できない債務者に対し、速やかな支払いを強く求めるための文書です。

一般的に、支払期日後に電話やメールなどでの簡易な催促を行っても入金がない場合に、期日からおおむね1~2週間程度を目安に送付されます。この段階の督促状は、通常の事務的な連絡より一歩踏み込んだ「注意喚起・警告」の意味合いをもちます。

債務者にとっては、以下のようなリスクへと発展するおそれがあることを示唆する段階です。

督促状が示唆するリスク

- 遅延損害金の負担増加

- 信用情報機関への延滞登録(滞納が長期化した場合)

- サービスの利用停止

- 契約の強制解約

- 法的手続きへの発展

一方、送り手にとっては貸倒れを防ぐための重要な債権管理プロセスであり、これ以降は事務的な対応から、回収を最優先とする対応へと移行します。

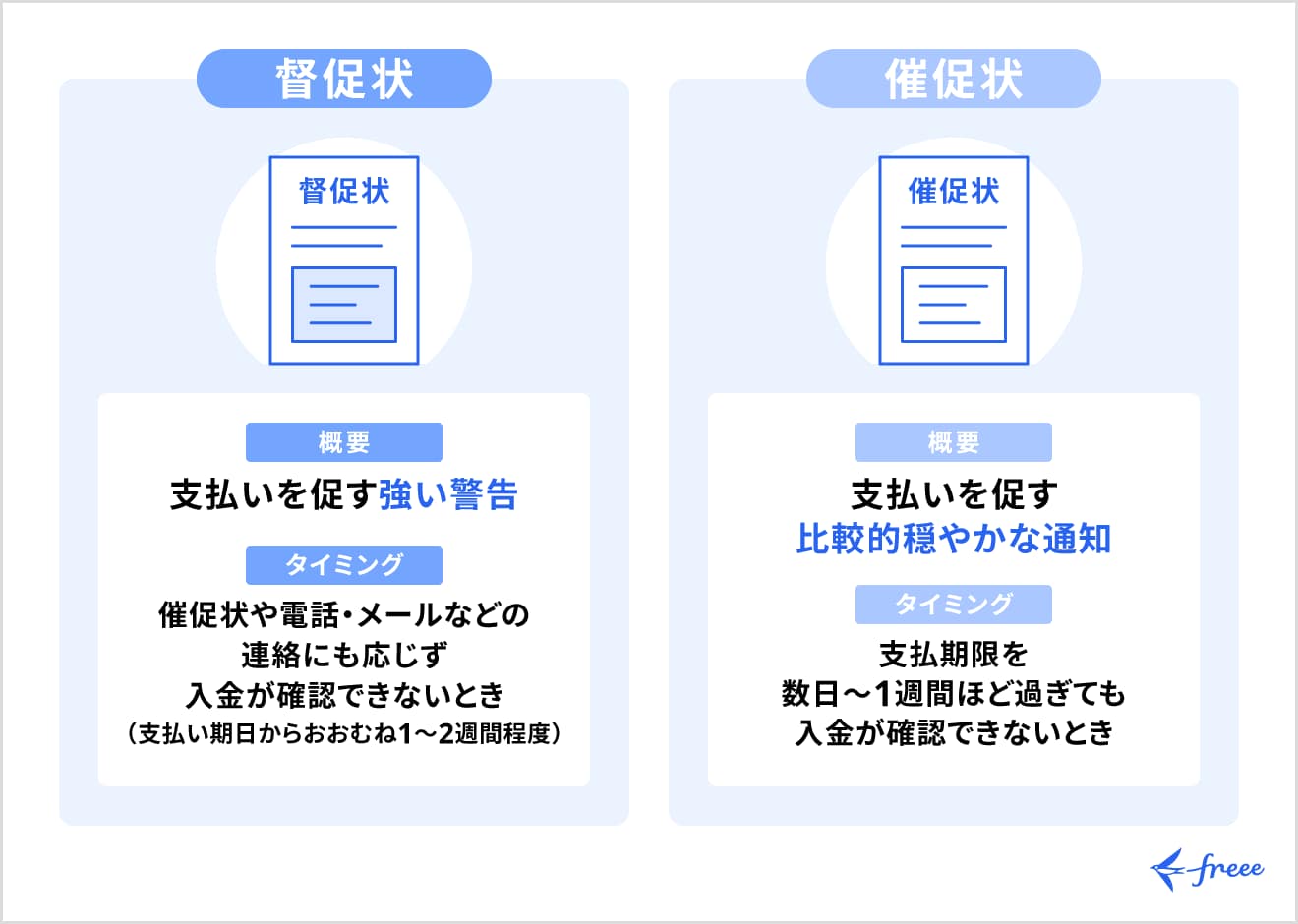

「催促状」との違い|緊急度の変化

「催促状」が支払いを促すマイルドな通知であるのに対し、「督促状」はより強い警告を意味します。

催促状は、支払期限を数日〜1週間ほど過ぎても入金が確認できないときに送付される、比較的穏やかな案内文です。「うっかり忘れ」や「事務処理の遅れ」などを想定し、「すでにお手続き済みの場合は行き違いにつきご容赦ください」といった配慮ある表現を用い、取引関係の維持を重視しながら支払いを促します。

督促状は、催促や電話・メールなどの連絡にも応じず、入金が確認できない際に送付される、より強いトーンの文書です。文面では「至急ご入金ください」「期日までにご入金がない場合は、法的措置も含めた対応を検討せざるを得ません」といった強い表現が用いられることがあります。また、支払いが履行されない場合の具体的な対応方針に言及するケースも見られます。

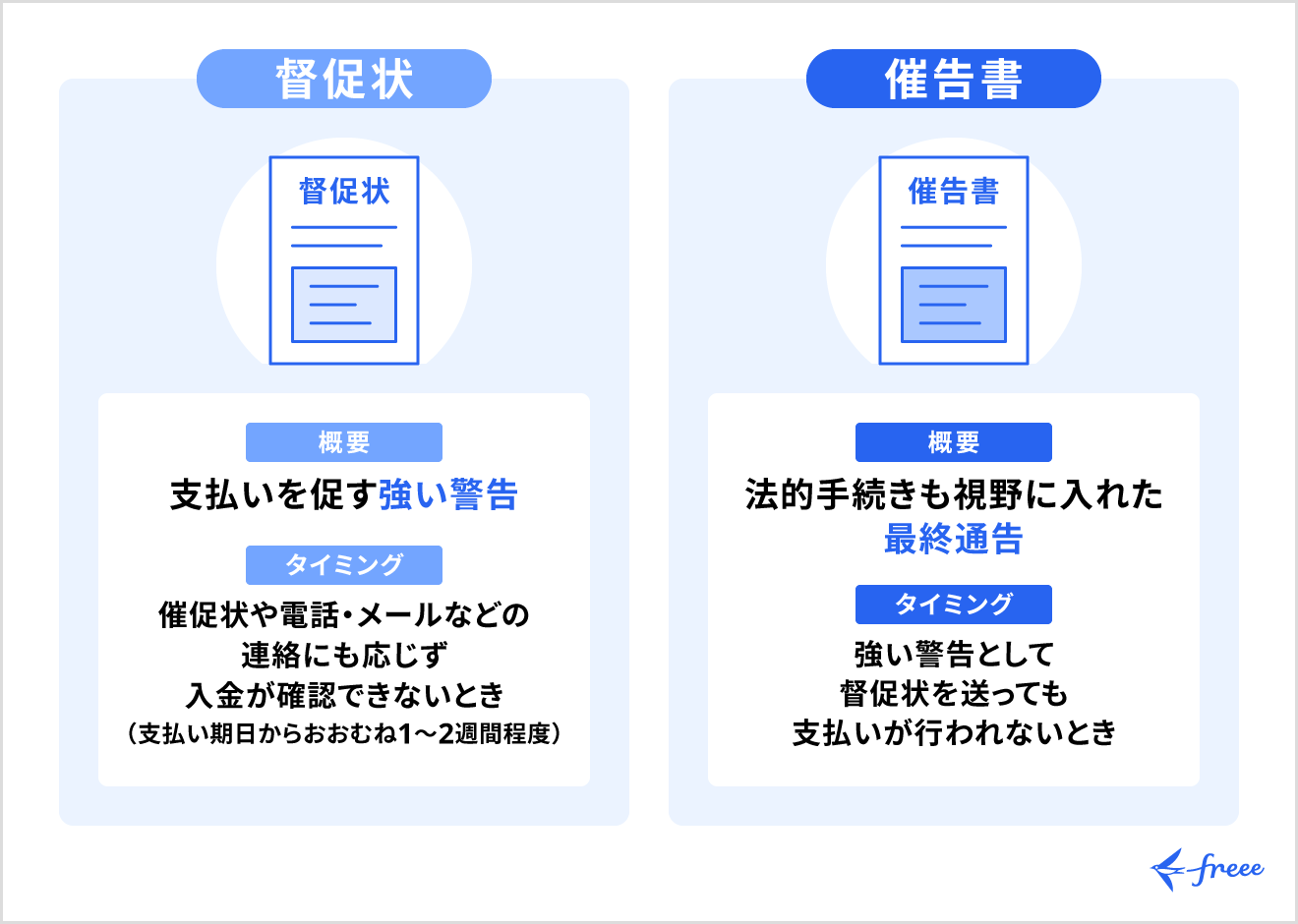

「催告書」との違い|法的措置の予兆

強い警告として「督促状」を送っても支払いが行われない場合、債権者が法的手続きも視野に入れた最終通告として送付するのが「催告書」です。任意の支払いを促す段階から一歩踏み込んで、「この期日までに支払われなければ法的措置を取る可能性がある」という意思を明確に示す文書です。

催告書は、証拠力や到達日の証明を重視して、配達証明付き内容証明郵便で送付されることが多く、この場合「通知内容と到達日を客観的に記録する」「時効の完成猶予を図る」といった法的なメリットがあります。文面には、期限の利益の喪失(分割払いの権利を失い、一括請求へ移行)や契約解除の予定、支払督促や訴訟など裁判所を通じた手続きに移行し得る旨が記載されるのが一般的です。

指定された期限までに支払いや協議の申し出がないようであれば、債権者は実際に支払督促の申し立てや訴訟提起を行い、その結果に基づいて給与や預金などの差押えといった強制執行を求められます。

催告書が届いた段階では、当事者間の話し合いだけで解決するのが難しくなりつつあるため、適切に対応しなければ、現実に法的措置・差押えへ進む危険性が高い局面と考えるべきです。

督促状の法的効力と時効を更新させる条件

民法上、督促状などによる支払い請求は「催告」にあたります。催告によって時効の完成を一時的に止めることは可能ですが、その効果は催告のときから最大6ヶ月間の「完成猶予」にとどまるのが特徴です。

6ヶ月の猶予期間のうちに、以下の対応をとると時効は更新され、新たな時効期間が進行し始めます。

時効の更新の条件

- 債権者が訴訟や支払督促などの裁判上の請求を行う

- 債務者から支払い約束や一部弁済といった「債務の承認」を得る

一方で、催告だけを繰り返しても、それ以上時効を延ばすことはできません。

そのため債権者としては、猶予期間である6ヶ月が経過する前に、裁判手続きなどの法的措置へ移行するか判断することが重要です。ただ督促状を重ねるのではなく、時効の完成時期を意識しながら対応しましょう。

一方の債務者も、督促状を無視し続けず、水面下で訴訟や強制執行に向けた準備が進んでいるリスクを踏まえて対応を検討しましょう。

【受け取る側】督促状を無視し続けるとどうなる?

督促状を放置すると、事態は「単なる支払い遅れ」から「法的紛争」へと深刻化します。

本章では、督促状を無視し続けた場合に発生するリスクを時系列に沿って4段階で解説します。自身の状況を客観的に把握し、早期に対処するための判断材料としてください。

督促状を受け取った後の、リスクの変化

- 段階1:遅延損害金の発生とブラックリスト登録

- 段階2:一括請求の通知と内容証明郵便の送付

- 段階3:裁判所からの支払督促・訴訟提起

- 段階4:強制執行による給与・財産の差押え

段階1:遅延損害金の発生とブラックリスト登録

この段階では、遅延損害金の加算によって返済総額が日々増すことに加え、信用情報機関への登録(いわゆるブラックリスト入り)によって社会的信用を失うリスクがあります。

督促状が届く段階では、多くの場合すでに「遅延損害金」が発生しています。遅延損害金は支払い遅延による損害賠償金の一種で、クレジットカードやローンなどでは年14.6~20%程度の高い利率が設定されているのが一般的です。放置すれば日ごとに負債が増え、解決のハードルが上がっていきます。

さらに、延滞が「61日以上」または「3ヶ月(3回)以上」続くと、信用情報機関に延滞の事故情報(いわゆるブラックリスト)が登録されるのが一般的です。長期延滞の事故情報は、完済後もおおむね5年間は残るため、その期間は新規のローンやクレジットカードの発行、携帯端末の分割払いなど各種審査に通りにくくなります。

この段階であれば、まだ分割の見直しや支払猶予など、債権者との協議によって打開策を探れる余地が残っているかもしれません。督促状を受け取ったら、放置せず早急に連絡を取って事情を説明し、支払い方法の調整を図りましょう。

段階2:一括請求の通知と内容証明郵便の送付

この段階になると、「期限の利益」を喪失して一括返済を求められるほか、内容証明郵便の送付により裁判を見据えた証拠作りが始まります。

長期の滞納やブラックリスト登録の可能性が出てくる時期になると、債権者の対応は「本格的な回収フェーズ」へと移行し、「期限の利益喪失通知」や「一括請求書」が送られるようになります。期限の利益喪失とは、本来認められていた分割払いの権利が失われ、残っている元金と利息、遅延損害金の全額について一括での支払いを求められる状態になることです。

こうした通知は、証拠力や時効対策を重視して、配達証明付き内容証明郵便で送付されるケースが多く、郵便局が「誰が・誰に・いつ・どのような内容を送ったか」が公的に証明されます。内容証明郵便自体に強制執行の効力はありませんが、時効の完成猶予や、後日の訴訟で有力な証拠となるため、「法的措置も視野に入れた強い意思表示」と受け止めることが必要です。

この段階まで進むと、個人での交渉だけでは条件調整が難しくなることも多く、弁護士をはじめ専門家に相談して、任意整理や分割条件の再交渉など解決方法を早急に検討すべき重要な局面といえます。

段階3:裁判所からの支払督促・訴訟提起

裁判所を介した法的手続きへ移行し、届いた訴状などを無視して放置し続けると、給与や財産を強制的に差し押さえられる権利(債務名義)が確定します。

内容証明郵便での一括請求や催告にも応じないようであれば、債権者は簡易裁判所に「支払督促」を申し立てたり、訴訟を提起したりするなど、裁判所を通じた法的措置へ踏み切ることも少なくありません。その結果、ある日突然、裁判所から特別送達により「支払督促」や「訴状」が自宅・勤務先に届きます。

支払督促は、受け取りを拒否したり無視したりしても、付郵便送達や公示送達といった方法により手続きが進行するため、「受け取らなければ大丈夫」という考え方は非常に危険です。債務者は、支払督促の送達を受けた日から原則2週間以内に「督促異議申立書」を裁判所へ提出しなければなりません。もし異議を出さなければ、債権者の申し立てにより支払督促に「仮執行宣言」が付されます。

仮執行宣言付支払督促が届いてからも、2週間の異議申立期間が設けられていますが、この期間も異議を出さずに経過すると、支払督促は確定判決と同一の効力をもつ債務名義となります。結果、債権者は給与や預金などの財産を差し押さえる強制執行の申し立てが可能になり、債務者はこれを拒否できません。

この段階に至ると、当事者間の任意の話し合いだけでの解決は難しくなり、法的な強制力を伴う手続きの中で対応していくフェーズに入っていると考えるべきです。

段階4:強制執行による給与・財産の差押え

裁判所を通じて給与や預金の差押えが実行され、職場に借金の事実が知られるなど、生活基盤そのものが脅かされる最終段階です。

裁判所での手続きが完了して債務名義が確定すると、債権者は裁判所を通じて「強制執行(差押え)」を申し立て可能になります。差押えの対象として、優先的に狙われやすいのが毎月の「給与」です。

裁判所から勤務先に「差押命令書」が送付されると、会社は法的義務として、手取り額のうち差押え可能な部分を天引きし、債権者へ直接支払わなければなりません。給与差押えの上限は原則として手取り額の4分の1です。ただし手取り額の4分の3が33万円を超える場合は、その超過部分も差押えの対象となる仕組みになっています。

この結果、借金滞納の事実が人事・経理担当者などの職場関係者に知られ、働きづらさから退職を検討せざるを得なくなるケースも考えられるでしょう。

また、銀行口座にある預金も差押えの対象です。差押命令が出ると、その時点の残高が別段預金として移され、口座残高がゼロになることがあります。給料日の直後などに差押えが実行されれば、家賃や光熱費、ローンなどの引き落としができず、生活基盤に深刻な影響が出るかもしれません。

状況によっては、不動産や自動車などの財産が競売にかけられて換価されるケースもあります。

ここまで事態が進むと、毎月の収入や預金だけで生活を立て直すのは難しくなることが多く、自己破産や個人再生といった法的整理を本格的に検討すべき段階に入っていると考えられます。早期に弁護士など専門家へ相談し、差押えの中止・解除も含めた再建計画を立てることが、これ以上の悪化を防ぐうえで重要です。

【受け取る側】督促状が届いたときの正しい対処法

督促状が届いた際、恐怖心から無視を決め込むのが最も危険です。督促状が届いたからといって、即座に財産を失うわけではありません。

まずは落ち着いて書類の真偽を確認し、状況に応じたアクション(支払いまたは相談)を選択することで、法的トラブルを回避できます。督促状が届いたときの正しい対処法を紹介します。

督促状が届いたときの正しい対処法

- ステップ1.架空請求ではないか事実確認を行う

- ステップ2.請求が正当な場合は速やかに支払う

- ステップ3.支払えない場合はすぐに債権者へ連絡・相談する

ステップ1.架空請求ではないか事実確認を行う

督促状が届いたら、まずは内容をよく読んで「架空請求詐欺」ではないか確認しましょう。

「法務省管轄支局」「○○訴訟管理センター」など公的機関を思わせる名称を名乗り、財産差押えなど不安をあおる文言で連絡を迫る手口が全国で報告されています。

判断のポイントは、具体的な契約日・サービス名・購入商品などの記載があるかどうかです。「未納料金」など抽象的な請求名目しか書かれておらず、心あたりもない場合は、架空請求を疑うべきです。あわせて、書面に記載された電話番号をインターネットなどで検索し、公式サイトに記載された連絡先と一致するか確認しましょう。

不審な点があるときは、書面に書かれている番号には決して連絡せず、最寄りの消費生活センター(消費者ホットライン188)や、警察相談専用電話(#9110)に相談してください。特に「債権回収会社」を名乗る場合は、法務省の公開している「債権管理回収業の営業を許可した株式会社一覧」で、社名や法務大臣許可の有無を確認することも有効です。

ステップ2.請求が正当な場合は速やかに支払う

請求内容に間違いがなく資金も確保できるなら、指定の方法で直ちに全額を支払い、その旨を窓口へ連絡しましょう。

督促状の内容を確認し、自分に支払義務がある正当な請求だと判断でき、かつ資金的な余裕がある場合は、できるだけ早く全額を支払うのが基本です。早期に完済できれば、その後の追加督促や支払督促・訴訟といった法的手続きに進むリスクを最小限に抑えられます。

支払いは、指定された振込用紙や銀行振込、バーコード決済など、督促状に記載された方法に従って行います。行き違いによる再督促や誤解を防ぐため、支払いが完了したら、担当部署や窓口に「いつ・いくら・どの方法で支払ったか」を一報しておくと、余計なトラブルを避けやすくなります。

振込明細や領収書、支払い完了画面のスクリーンショットなどは、後日の確認や紛争防止のため、数年間は保管しておくと安心です。

ステップ3.支払えない場合はすぐに債権者へ連絡・相談する

督促状の無視や放置は厳禁です。速やかに債権者へ連絡して返済の意思と事情を伝え、支払期日の延長や分割払いの相談を行いましょう。

資金不足で督促状に記載された金額を支払えない場合でも、決して無視してはいけません。できるだけ早く債権者に連絡し、「支払う意思はあるものの現時点では全額が難しい」という事情と、その理由を誠実に伝えましょう。

請求側が最も警戒するのは、連絡が取れなくなる「音信不通」の状態です。連絡さえつけば、分割払いへの変更や支払期日の延長、一時的に利息のみの支払いにするなど、事情に応じて柔軟な対応を検討してくれるケースも少なくありません。

その際、「来月から毎月いくらなら払えるか」「給料日の何日後なら入金可能か」といった具体的な返済計画を提示すると、交渉をスムーズに進めやすくなります。

分割払いにしても返済の目処が立たない場合や、すでに複数の債務が限界に達している場合は、自力での調整には限界があります。そのようなときは、早めに弁護士や司法書士などの専門家に相談し、任意整理・個人再生・自己破産といった債務整理を含め、現実的な解決策を検討しましょう。

返済が困難な場合の「債務整理」という選択肢

資金不足で完済の目処が立たない場合は、自力で何とかしようと抱え込まず、弁護士や司法書士に「債務整理」を依頼することを検討してください。

専門家に依頼し債権者へ「受任通知」が送付されると、貸金業者・債権回収会社は、貸金業法21条1項9号やサービサー法に基づき、債務者本人への電話・手紙・訪問など直接の督促・取立てが原則禁止されます。

銀行や一般企業など法律の直接の対象外となる債権者も、受任通知後は慣行として督促を控えることが多いため、精神的な負担を軽減したうえで、次の3つの手続きから最適な方法を選択できます。

返済が困難な場合に取りうる、3つの選択肢

- 任意整理:裁判所を通さず、将来利息や遅延損害金の減免、3~5年程度の長期分割払いへの変更などを個別に交渉し、毎月の返済負担を軽くする手続き

- 個人再生:裁判所を通じて借金を大幅に減額しつつ、住宅ローン特則などを利用してマイホームを残しながら、原則3~5年で再生計画に沿って返済していく手続き

- 自己破産:一定の財産を手放す代わりに、免責許可が出れば、税金などの非免責債権を除くほとんどの借金の支払義務が免除される手続き

債務整理は、借金問題からの生活再建を図るために法律が認めた正当な制度です。督促や差押えに追い込まれて心身を壊してしまう前に、法テラスや弁護士会の無料相談なども活用しながら、早めに専門家へ相談して解決への一歩を踏み出すことが重要です。

【送る側】督促状の書き方と送付マナー

未入金が発生した際、企業や個人事業主は督促状を作成する必要があります。感情的にならず、事務的かつ戦略的に回収プロセスを進めることが重要です。

取引先をはじめ関係先に角を立てずに回収を進められるように、督促業務のノウハウについて解説します。

【関連記事】

催促や督促はどうやる?請求書を送ったのに、未払いで入金がない場合の対処法

督促状に記載すべき5つの必須項目

法的な証拠能力をもたせるため、以下の5項目を必ず明記するようにしてください。これらが欠けると、請求内容が不明瞭となり、法的な催告としての効力が弱まるリスクがあります。

督促状に必ず明記すべき項目

- 宛名と差出人:正式名称や代表者名を正確に記載

- 請求金額と内訳:元金や遅延損害金、消費税の合計額を明示

- 契約の特定:日付や請求書番号などで、どの取引への請求かを特定

- 支払期限:到達から1週間〜10日後を目安に設定

- 振込先口座:金融機関名・支店名・口座番号・名義人を正確に記載

テンプレートを作成し、記載漏れがないようダブルチェックする体制を整えましょう。

相手を不快にさせない文章表現のポイント

督促状の文面は、送付タイミングや相手の状況に応じたトーンの使い分けが重要です。

初期段階では、請求書の行き違いや事務的ミスの可能性も高いため「◯月◯日付の請求書につきまして、本日時点でご入金を確認できておりません」などの表現を用い、先方の面目を保ちながら事実を伝えましょう。この段階から感情的・高圧的な表現を用いると、今後の取引関係を損なうリスクが高まります。

一方、電話やメール・催促状などの連絡を再三行っても入金がなかったり、支払期限から1ヶ月以上経過したりしたのであれば、「期日までにお支払いがない場合は、法的措置も検討せざるを得ません」など、法的手段の可能性に触れることも検討されます。

ただし、「勤務先にバラす」「家族に知らせる」など周囲への暴露を示唆する表現や、人格否定と捉えられるような言葉は、一般の刑事法上の脅迫・名誉毀損などに抵触するおそれがあるため注意が必要です。

あくまで契約不履行の事実と今後の対応方針について、ビジネス文書として冷静かつ事務的な表現で記載することが基本です。

出典:金融庁「貸金業者向けの総合的な監督指針」

メール・SMS・郵便(内容証明)の使い分け基準

「低コストでの早期回収」と「法的紛争への備え」を両立させるため、督促の手段を段階ごとに使い分けましょう。

初期は手軽なメールで気づきを与えて入金を促し、反応がなければ法的効力の強い書面へ切り替えて圧力を高めるなど、状況に応じた最適な手段を選ぶことで解決の確度を高められます。

・初期(メール・SMS)

支払期限直後の段階では、メールやSMSなど、到達が早く送信状況を確認しやすい手段が有効です。支払期限や金額、振込先や決済用URLなどを簡潔に記載し、その場で支払い操作に進めるよう導線を用意すると、うっかり忘れや事務ミスによる遅延を早期に解消しやすくなります。

・中期(普通郵便)

メールやSMSにも反応がないなら、紙の督促状を普通郵便で送付し、正式な書面として支払いを求めます。この際、封筒の色を白や青から黄色、さらに赤系へと段階的に変えることで、注意喚起から強い警告へと視覚的に緊急度を高められます。

・最終段階(内容証明郵便)

再三の督促にも応じなかったり、法的手続きへの移行を視野に入れたりしている段階では、内容証明郵便で、支払請求や契約解除の意思を通知するのが一般的です。内容証明郵便は、「いつ・誰が・どのような内容の文書を差し出したか」を郵便事業者が証明してくれるため、支払請求として送れば時効の完成を最大6ヶ月間猶予でき、将来の訴訟においても強力な証拠となります。相手にとっても「次は本当に法的措置に進み得る段階である」と本気度が伝わるため、最終通告として位置づけるのが一般的です。

弁護士に送付を依頼すべきケースとは

自社での督促や内容証明郵便を送っても支払いが得られない、あるいは問題がこじれていると感じたら、債権回収を弁護士に依頼することを検討すべきでしょう。

以下のようなケースでは、弁護士名義の通知書や内容証明によって「法的措置も辞さない」と意思を明確に示すことが有効です。

弁護士に加入を依頼すべきケースの例

- 内容証明郵便を無視されている

- 相手が不当なクレームや責任転嫁を繰り返して話し合いにならない

- 支払期限を大幅に過ぎても連絡や支払いの意思表示がなく、将来的な回収見込みが立たない

弁護士が代理人として介入することで、感情ではなく法的根拠に基づいた冷静な交渉や和解条件の調整がしやすくなります。

一方、数万円といった少額債権だと、弁護士費用とのバランスから費用倒れになるリスクもあります。そのような場合、140万円以下の事件について代理可能な認定司法書士への依頼や、60万円以下で利用できる少額訴訟手続き、債権回収会社の活用など費用対効果を踏まえた手段の検討が重要です。

【送る側】状況別・督促状のテンプレート例文

請求側が、実務ですぐに使えるテンプレートを紹介します。一から文面を考える手間を省き、法的な表現ミスを防ぐためにも、テンプレートの活用が有効です。重要なのは、相手(法人か個人か)や滞納段階(初期・中期・末期)に応じたトーンの使い分けです。

自社の状況に合わせて日付や金額を調整し、失礼のない効果的な督促状を作成してください。

取引先企業へ送る標準的な督促状の文例

支払期限から2週間~1ヶ月程度経過した段階で送付する、取引先企業向けの標準的な督促状の文例です。

相手先担当者の事務処理ミスや行き違いの可能性を考慮し、感情的な表現は避け、請求書の発行日・請求番号・支払期限を明確に示したうえで、事務的かつ丁寧に支払いを依頼します。

件名:【重要】未入金のご確認のお願い(請求書No.XXXX)

拝啓

貴社ますますご清栄のこととお慶び申し上げます。

平素は格別のご高配を賜り、厚く御礼申し上げます。

さて、〇月〇日付でご請求申し上げました下記代金につきまして、〇月〇日現在、当社にてご入金の確認が取れておりません。

ご多忙の折誠にお手数ですが、事務処理上の行き違い等の可能性もございますので、お手元の請求書をご確認のうえ、〇月〇日までに下記指定口座へお振り込みくださいますようお願い申し上げます。

なお、本状と行き違いですでにご送金いただいている場合は、何卒ご容赦ください。

ご不明な点がございましたら、経理担当〇〇までご一報いただけますと幸いです。

敬具

個人顧客へ送る丁寧な督促状の文例

個人顧客には、警戒心を解くため柔らかい表現を用います。「督促状」という表題は避け、「お支払い確認のお願い」などとします。

振込用紙の同封やスマホ決済用URLの案内など、支払いの利便性を高める工夫も有効です。

件名:【〇〇サービス】ご利用料金のお支払いに関するお知らせ

〇〇様

いつも〇〇をご利用いただき、誠にありがとうございます。

このたびは、〇月分のご利用料金のお支払いについてご連絡いたしました。

〇月〇日が支払期限となっておりましたが、現在入金の確認ができておりません。

お忙しいところお手数ですが、お忘れの場合は同封の振込用紙、またはマイページより〇月〇日までにお手続きをお願いいたします。

何かご事情があり、お支払いが難しい場合は、相談窓口までお気軽にご連絡ください。

本メールと行き違いでお支払い済みの場合は、ご容赦くださいますようお願い申し上げます。

法的措置を示唆する最終通告の文例

度重なる督促や電話を無視された場合の「催告書」文例です。

内容証明郵便での送付を前提とし、法的措置への移行を宣言します。時候の挨拶は省き、事実と要求のみを簡潔に伝えます。

タイトル:催告書

冠省

当社は貴殿に対し、令和〇年〇月〇日付売買契約に基づく下記代金(金〇〇円)の支払いを再三にわたり請求してまいりましたが、本日現在に至るまで入金が確認できず、誠に遺憾です。

よって、本書面到達後7日以内に、下記口座へ元金および遅延損害金の合計額をお支払いください。

もし、上記期限までに完済なき場合は、直ちに管轄裁判所に対し、支払督促および訴訟の提起を行い、貴殿の資産(給与・預貯金・動産等)に対する仮差押え等の法的手段を講じる所存です。

これが最終の通告となりますので、速やかに対応されるよう強く求めます。

草々

英語で送る督促状(Payment Reminder)の文例

海外取引先や外国人顧客向けの督促メールでは、婉曲な表現を重ねるよりも、未払いの事実と支払期限、金額を簡潔・明瞭に伝えることが重要です。

Subject: Overdue Payment Reminder – Invoice #12345

Dear Mr./Ms. [Name],

We are writing to remind you that the payment for Invoice #12345 dated [Date] is now overdue. According to our records, the outstanding balance of USD [Amount] was due on [Due Date], and we have not yet received your payment.

We would appreciate it if you could arrange the payment by [New Due Date] to the bank account indicated below in order to avoid any late fees or interruption of service.

Bank Name: [Bank Name]

Account Name: [Account Name]

Account Number: [Account Number]

SWIFT Code: [SWIFT Code]

If you have already made the payment, please disregard this notice. If you have any questions or need further information, please feel free to contact us.

Sincerely,

[Your Name]

[Your Title]

[Company Name]

[Contact Information]

まとめ

督促状は単なる通知ではなく、放置すれば財産差押えなどの重大なリスクを招く警告です。受け取る側は、架空請求でないか確認したうえで、支払いが困難でも無視せず早急に連絡することが、解決につながる現実的な道といえます。

送る側にとっては、感情的な対応は逆効果です。相手や段階に応じたテンプレートを活用し、冷静かつ事務的に回収プロセスを進めることが、回収率の向上とトラブル回避につながります。正しい知識と対応で、双方で納得のいく解決を目指しましょう。

よくある質問

督促状に法的な強制力はありますか?

督促状そのものに、財産を差し押さえるような法的な強制力はありません。あくまで「支払いの請求」であり、差押えには裁判所の判決などが必要です。

ただし、督促状には「時効の完成を6ヶ月猶予する」法的効果があります。到着は法的措置の準備段階に入ったサインであるため、放置は危険です。

詳しくは、記事内「督促状の法的効力と時効を更新させる条件」をご覧ください。

督促状を無視してから裁判になるまでの期間はどのくらいですか?

一般的に、支払期限から2~3ヶ月ほど放置すると、支払督促や訴訟などの法的措置へ移行するケースが多い傾向にあります。家賃滞納などでは、3ヶ月程度が契約解除の目安とされることもあります。この期間を過ぎると給与差押えなどのリスクが高まるため、早急な対応が必要です。

詳しくは、記事内「【受け取る側】督促状を無視し続けるとどうなる?」をご覧ください。

督促状は必ず「内容証明郵便」で送る必要がありますか?

「内容証明郵便」は、必須ではありません。初期段階ではメールや普通郵便を利用し、コストや相手との関係性に配慮するのが一般的です。

一方、内容証明郵便は証拠能力が高いため、最終通告や時効の完成猶予を図りたい場面で限定的に利用すると効果的です。状況に応じて使い分けることをおすすめします。

詳しくは、記事内「メール・SMS・郵便(内容証明)の使い分け基準」をご覧ください。

督促状の封筒の色(赤や黄色)で緊急度はわかりますか?

督促状の封筒の色は、緊急度を判断する重要な目安です。多くの債権者は色彩心理を利用し、危機感を伝えるために色を使い分けます。

- 青・緑(寒色系):事務的な通知

- 黄・オレンジ:注意喚起。滞納が1ヶ月程度続いている状態

- 赤・黒・濃いピンク:最終警告(催告書)。法的措置や差押えが差し迫っている状態

特に赤い封筒は「危険信号」です。恐怖を感じても、現状を把握するため即座に開封し、対応する必要があります。

ただし、「青=安全」「赤=必ず差押え直前」といった単純な線引きはできません。色だけで判断せず、封筒の差出人(自治体・金融機関・債権回収会社・裁判所など)と本文の記載内容(支払期限・法的措置の予告・支払督促や催告書かどうか)を確認して対応を決めてください。