監修 大柴良史 社会保険労務士・CFP

フリーランス・個人事業主・自営業者は、自ら事業を営む点は共通していますが、言葉の意味や税務上の扱いなどに違いがあります。

それぞれの意味を理解しておくと、自分の働き方がどの区分にあたるかを把握でき、正しい用語で区別できるようになります。

また、フリーランス・個人事業主・自営業者は、税金や社会保険の手続きを自ら行わなければなりません。

本記事では、フリーランス・個人事業主・自営業者の違いやメリット・デメリット、税金・社会保険の扱い、事業を始めるための手続きなどを解説します。

目次

- フリーランス・個人事業主・自営業者の違いは?

- フリーランスと個人事業主の違い

- フリーランスと自営業者の違い

- 個人事業主と自営業者の違い

- フリーランス・個人事業主・自営業者として働くメリット・デメリット

- フリーランスのメリット・デメリット

- 個人事業主のメリット・デメリット

- 自営業者のメリット・デメリット

- フリーランス・個人事業主・自営業者の税金や社会保険の扱い

- フリーランス・個人事業主・自営業者が納めるべき税金

- フリーランス・個人事業主・自営業者の社会保険の扱い

- フリーランス・個人事業主・自営業者として事業を始めるための手続き

- 個人事業主として開業するための手続き

- 法人として事業を開始するなら登記申請が必要

- freee開業なら、税務署に行かずに開業届をかんたんに作成

- まとめ

- よくある質問

個人事業主の開業手続きに必要な書類を無料作成

freee開業は開業届を最短5分で作成ができるため、作成の手間を大幅削減できます。

・開業届や青色申告書類は無料作成!

・書類提出はオンラインで完結!

・最大65万円控除の準備も完全無料

フリーランス・個人事業主・自営業者の違いは?

フリーランス・個人事業主・自営業者の主な違いは、以下のとおりです。

| 用語 | 個人事業主 | フリーランス | 自営業者 |

|---|---|---|---|

| 何を指すか | 法人を設立せずに個人で継続的に事業を行う人のこと | 組織や団体に所属せず仕事を請け負う働き方のこと | 広い意味で自ら事業を営む人のこと |

| 法的な位置づけ | 税務上の区分として存在 | 法律上の明確な定義・税区分はない | |

| 法人の扱い | 法人を含まない | 法人も含む | |

出典:文化庁「個人で活動するということ」

用語の意味や、法的な位置づけ、法人を含むかどうかなどの点に違いがあります。以下で詳しく解説します。

【関連記事】

フリーランスとは?定義や仕事の種類、働き方についてわかりやすく解説

個人事業主とは?メリットや開業したらやるべきことについて解説

自営業者の特徴やメリットとは? 個人事業主・会社員との違いも解説

フリーランスと個人事業主の違い

フリーランスは、組織や団体に所属せず仕事を請け負う働き方のことです。

たとえばフリーランスのエンジニアの場合、企業に所属せずに企業や個人から仕事を請け負い、アプリやシステムの開発・保守、インフラ構築・運用などを行います。

一方、個人事業主は、法人を設立せずに個人で継続的に事業を行う人のことです。たとえば、法人ではなく個人として飲食店や美容室を経営する人は個人事業主です。また、フリーランスのエンジニアも、個人として事業を行う場合は、個人事業主に分類されます。

フリーランスと個人事業主の主な違いは、個人事業主が税法上の区分であるのに対し、フリーランスは働き方を指す言葉である点です。所得に課税される税金が所得税か法人税かは、個人事業主か法人かという税区分によって判断されます。

そのため、法人を設立して一人社長として受託業などを行っている場合でも、働き方としては「フリーランス」と呼ばれることがあります。法人が含まれるかどうかも、フリーランスと個人事業主の違いのひとつです。

フリーランスと自営業者の違い

自営業者は、広い意味で自ら事業を営む人のことを指し、個人事業主もフリーランスも自営業者に含まれます。

ただし、一般的に「自営業者」は、飲食店・美容室・工務店・小売店など、店舗や設備を構えて商品やサービスを提供する事業者を指して使われます。

一方、フリーランスは、組織に所属せず仕事を請け負う働き方のことです。たとえば、エンジニア・デザイナー・ライター・カメラマンなどの職種に使われることが多いです。

フリーランスと自営業者のどちらも法的に明確な定義はなく、個人事業主と異なり、税務上の区分ではありません。

個人事業主と自営業者の違い

個人事業主は、個人で継続的に事業を行う人のことです。一方、自営業者は、個人事業主を含め、自ら事業を営む人を広く指す言葉です。そのため、法人の代表者も自営業者に含まれます。

また、個人事業主は税法上の区分であるのに対し、自営業者は税区分ではなく法的な定義はありません。

【関連記事】

自営業者の特徴やメリットとは?個人事業主・会社員との違いも解説

フリーランス・個人事業主・自営業者として働くメリット・デメリット

フリーランス・個人事業主・自営業者は、自由な働き方ができるなどのメリットがある反面、会社員などと比較してデメリットもあります。

フリーランスのメリット・デメリット

フリーランスの主なメリットは、以下のとおりです。

フリーランスのメリット

- 仕事の方針・取引先・働き方を自分で決められる

- スキルや成果に応じた報酬が得られる可能性がある

フリーランスは、組織に属さず個人として仕事を請け負うため、仕事内容・取引先・働く時間などを自身で選択可能です。また、スキルや成果次第では、より多くの報酬が得られる可能性もあります。

一方、フリーランスの主なデメリットは、以下のとおりです。

フリーランスのデメリット

- 収入が不安定になりやすい

- 会社員に比べて社会的信用を得にくい

フリーランスは仕事量によって収入が変動するため、安定性に欠ける面があります。また、社会的な信用面でも、ローン審査や賃貸契約などで会社員より不利になるケースがあります。

個人事業主のメリット・デメリット

個人事業主の主なメリットは、以下のとおりです。

個人事業主のメリット

- 事業開始・会計処理の手続きが簡単

- 所得が少ないうちは、法人より税負担が軽い

個人事業主は法人と比べて事業開始のための手続きが少なく、許認可などが不要の場合、開業届の提出のみで事業を開始できます。また、所得が少ないうちは、法人に比べて税負担も少なく済みます。働き方の自由度があることも、会社員などと比較してメリットです。

一方、個人事業主の主なデメリットは、以下のとおりです。

個人事業主のデメリット

- 法人よりも社会的信用度が低いことがある

- 社会保険には加入できない

- 一定の所得額を超えると、法人よりも税負担が重くなる

- 原則労働法上の保護の対象外になる

- セルフブラックになる恐れがある

個人事業主は登記のある法人と比較すると社会的な信用を得にくい場合があり、資金調達などで不利になるケースがあります。

また、個人事業主は会社員などが加入する健康保険・厚生年金ではなく、国民健康保険・国民年金への加入が必要です。保険料は全額自己負担となり、将来受け取れる受給額も厚生年金と比較すると少なくなります。

そのほか、個人事業主は原則、労働基準法の対象外であり、失業給付や労災補償などを受けにくい立場です。仕事量を自分でコントロールできないと長時間労働が常態化し、いわゆる「セルフブラック」に陥る恐れもあります。

自営業者のメリット・デメリット

自営業者の主なメリットは、以下のとおりです。

自営業者のメリット

- 事業の成果に応じた収入が得られる

- 会社員に比べて節税の手段が幅広い

自営業者は、経営判断を全て自分で行えるため、仕事の内容・取引先・働く時間などを自由に決められます。また、事業が軌道に乗れば収入を大きく伸ばすこともできます。

経費として計上できる支出の範囲も広く、各種控除を活用することで会社員よりも柔軟な節税がしやすい点もメリットです。

一方、自営業者の主なデメリットは、以下のとおりです。

自営業者のデメリット

- 収入が不安定になりやすい

- 会社員に比べて社会的信用を得にくい

- 労働法上の保護や被用者向けの給付を受けにくい

- セルフブラックになる恐れがある

- 法人設立後は会計処理がより複雑になる

事業状況や景気の影響を受けやすいため、会社員に比べて収入が安定しにくい傾向があります。その結果、収入の信頼性が低いとみなされ、ローン審査や賃貸契約などで不利になることもあります。

そのほか、自営業者は原則労働基準法の対象外であるため、給付や補償を受けにくい立場であること、セルフブラックに陥る恐れがあることもデメリットです。

また、法人を設立する場合は、設立費用・運営コストにより、会計処理が複雑になることも挙げられます。

フリーランス・個人事業主・自営業者の税金や社会保険の扱い

フリーランス・個人事業主・自営業者として事業を行う際は、税金や社会保険の概要・仕組みを理解しておく必要があります。

フリーランス・個人事業主・自営業者が納めるべき税金

個人事業主として事業を行うフリーランスや自営業者が納める税金は、以下のとおりです。

| 税金の種類 | 税金の概要 |

|---|---|

| 所得税 | 毎年1月1日から12月31日までの間の所得に課される国税 |

| 所得税 | 毎年1月1日から12月31日までの間の所得に課される国税 |

| 復興特別所得税 | 東日本大震災復興の財源確保のために徴収される国税 |

| 消費税 | 商品・サービスの消費に対して広く公平に課税される間接税 |

| 個人住民税 | 自身の住んでいる都道府県や市区町村に納める地方税 |

| 個人事業税 | 個人事業主が各都道府県に納める地方税 |

出典:国税庁「個人の方に係る復興特別所得税のあらまし」

出典:国税庁「消費税のしくみ」

出典:総務省「個人住民税」

出典:東京都主税局「個人事業税」

個人事業主は、確定申告をもとに、所得税・復興特別所得税や住民税を支払います。また、消費税の課税事業者の場合、消費税の申告・納付も必要です。そのほか、特定の業種では個人事業税の支払いも求められます。

一方、法人として事業を行うフリーランスや自営業者が納める税金は、以下のとおりです。

| 税金の種類 | 税金の概要 |

|---|---|

| 法人税 | 法人の事業活動で得た所得に対して課せられる国税 |

| 地方法人税 | 地方交付税の財源の確保ために課せられる国税 |

| 消費税 | 商品・サービスの消費に対して広く公平に課税される間接税 |

| 法人住民税 | 事務所などを置いている都道府県、区市町村に納める地方税 |

| 法人事業税 | 都道府県で事業を営んでいることに対する地方税 |

| 特別法人事業税 | 法人事業税の一部を分離して導入された税金 |

出典:総務省:「地方法人税(国税)」

出典:国税庁「消費税のしくみ」

出典:総務省「法人住民税」

出典:総務省「法人事業税」

出典:東京都主税局「特別法人事業税」

法人を設立した場合、個人の所得税の代わりに法人の所得に対して法人税が課せられます。そのほか、法人特有の税金として、法人事業税や特別法人事業税の支払いが必要です。住民税は、個人住民税とは異なる仕組みの法人住民税が課せられます。

【関連記事】

個人事業主が払う税金はいくら?計算方法と節税のポイントを解説

フリーランス(個人事業主)が支払う税金の種類と節税対策を解説

法人にかかる税金の種類は?税率や計算方法を個人事業主と比較

フリーランス・個人事業主・自営業者の社会保険の扱い

フリーランスや自営業者を含む個人事業主は、会社員や公務員が加入する厚生年金ではなく、国民年金に加入します。

| 項目 | 国民年金 | 厚生年金 |

|---|---|---|

| 対象者 | 第1号被保険者(自営業者・学生・無職など) | 第2号被保険者(会社員・公務員など) |

| 加入方法 | 本人が市区町村役場に届出 | 勤務先が届出 |

| 保険料負担 | 月額17,510円※2025年度の場合 (全額自己負担) | 給与の18.3%(労使折半で本人負担は9.15%) |

| 支払い方法 | 納付書・口座振替など | 給与から天引き |

| 受け取る年金 | 老齢基礎年金 | 老齢基礎年金+老齢厚生年金 |

出典:日本年金機構「国民年金保険料」

出典:日本年金機構「厚生年金保険の保険料」

出典:日本年金機構「老齢年金」

国民年金の保険料は全額自己負担で、将来受け取れる年金額は厚生年金の上乗せがない分、会社員より少なくなります。

また、個人事業主は市区町村の国民健康保険(または国民健康保険組合)へ加入が必要です。一方、会社員は協会けんぽ・健康保険組合などの被用者保険に加入します。

市区町村の国民健康保険と被用者保険の違いは、以下のとおりです。

| 項目 | 国民健康保険(市区町村) | 被用者保険 |

|---|---|---|

| 対象者 | 自営業者・学生・無職など | 会社員など |

| 加入方法 | 本人が市区町村役場に届出 | 勤務先が届出 |

| 保険料 | 医療分+後期高齢者支援金分+介護分 (40~64歳)(全額自己負担) | 標準報酬月額 × 保険料率 (労使折半) |

| 支払い方法 | 納付書・口座振替など | 給与から天引き |

| 出産手当・傷病手当 | なし | あり |

出典:東京都保健医療局「保険料(税)額について」

出典:東京都保健医療局「国民健康保険料(税)の納付方法について」

出典:日本年金機構「就職したとき(健康保険・厚生年金保険の資格取得)の手続き」

出典:厚生労働省「標準的な現行業務フロー(健保組合)」

出典:全国健康保険協会「費用の負担」

会社員であれば保険料は労使折半となりますが、国民健康保険は全額自己負担です。また、特に市区町村の国民健康保険の場合、出産手当・傷病手当が受けられない点も違いがあります。

【関連記事】

個人事業主が加入する社会保険はどれ?種類と加入方法やメリットも解説

フリーランス・個人事業主・自営業者として事業を始めるための手続き

フリーランスや自営業者として個人で継続的に事業を行う場合は、個人事業主として税務署に開業届を提出する必要があります。また、法人として事業を開始するには、法人登記の手続きが必要です。

以下で詳しく解説します。

個人事業主として開業するための手続き

個人事業主として事業を開始した際は、事業開始から1ヶ月以内に所轄の税務署へ開業届を提出します。/開業届の提出方法は、税務署窓口への持ち込み・郵送での提出・e-Taxによるオンラインでの提出の3つです。

また、青色申告を行う場合は、事前に「青色申告承認申請書」の提出が必要です。開業届の提出と同時にこの申請書を提出しておくことで、別途手続きをする手間を省くことができます。

青色申告をすると、最大65万円の青色申告特別控除など各種の特典が受けられます。

出典:国税庁「A1-5 個人事業の開業届出・廃業届出等手続」

【関連記事】

開業届とは?書き方や提出に必要なもの、提出のメリット・注意点を解説

開業届の書き方(見本)を紹介!必要書類や提出するメリット・注意点も解説

法人として事業を開始するなら登記申請が必要

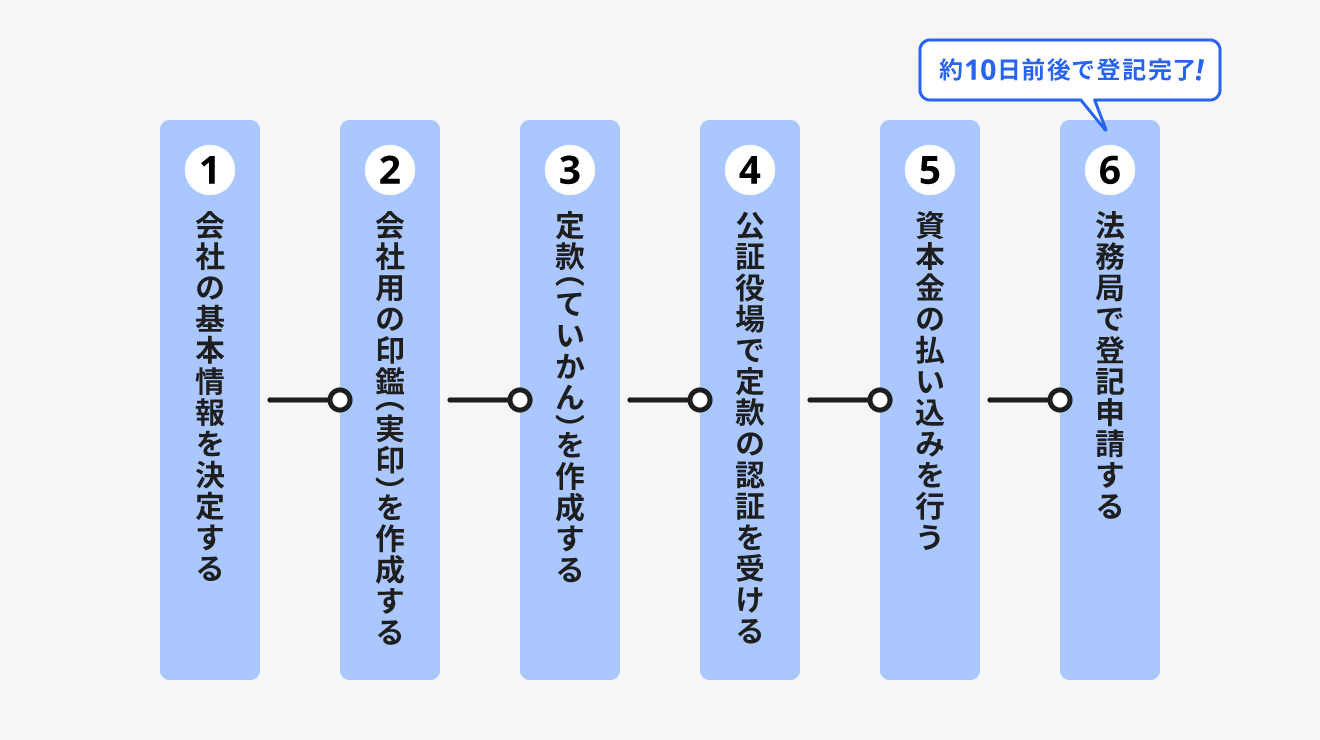

法人として事業を行うためには、法務局で登記申請が必要です。登記申請までの手続きの流れは、次のとおりです。

まずは、会社の基礎情報を決定し、それをもとに定款の作成まで行います。定款は、会社の基本情報や規則が記載された重要書類で、公証役場で認証を受ける必要があります。

定款作成後は、株式会社の場合は公証役場に定款を提出し、認証を受けます。また、登記申請の前に発起人の個人口座へ資本金の払い込みを行いましょう。なお、持分会社(合名会社・合資会社・合同会社)の場合は認証を受ける必要はありません。

ここまで手続き・準備ができたら、会社設立に必要な書類を準備して、法務局での登記申請を行います。申請から約10日前後で登記が完了し、法人として事業が開始できます。

また、登記時点で印鑑もあわせて作成しておきましょう。オンラインで会社の設立登記をする際の印鑑登録は任意ですが、実務上では印鑑が必要な場面も少なくありません。

出典:法務局「商業・法人登記申請手続」

出典:日本公証人連合会「公証事務 9-4定款認証 Q1. 定款とは何ですか。何故、公証人の認証が必要なのですか。」

【関連記事】

会社設立の流れを徹底解説!株式会社を設立するメリットや注意点について

freee開業なら、税務署に行かずに開業届をかんたんに作成

個人事業を始める際には「開業届」を、青色申告をする際にはさらに「青色申告承認申請書」を提出する必要があります。 記入項目はそれほど多くはありませんが、どうやって記入したらいいのかわからないという方も多いと思います。

そこでおすすめなのが「freee開業」です。ステップに沿って簡単な質問に答えていくだけで、必要な届出をすぐに完成することができます。

freee開業で作成可能な5つの届出

1. 個人事業の開業・廃業等届出書

開業届のことです。

2. 所得税の青色申告承認申請書

青色申告承認申請書は事業開始日から2ヶ月以内、もしくは1月1日から3月15日までに提出する必要があります。期限を過ぎた場合、青色申告できるのは翌年からになるため注意が必要です。

3. 給与支払事務所等の開設・移転・廃止届出書

家族や従業員に給与を支払うための申請書です。

4. 源泉所得税の納期の特例の承認に関する申請書

原則毎月支払う源泉所得税を年2回にまとめて納付するための手続です。毎月支払うのは手間ですので、ぜひ提出しましょう。

5. 青色事業専従者給与に関する届出・変更届出書

青色申告をする場合に、家族に支払う給与を経費にするための手続です。青色申告をして家族に給与を支払う場合は必ず提出しましょう。

freee開業の使い方を徹底解説

freee開業を使った開業届の書き方は、準備→作成→提出の3ステップに沿って必要事項を記入していくだけです。

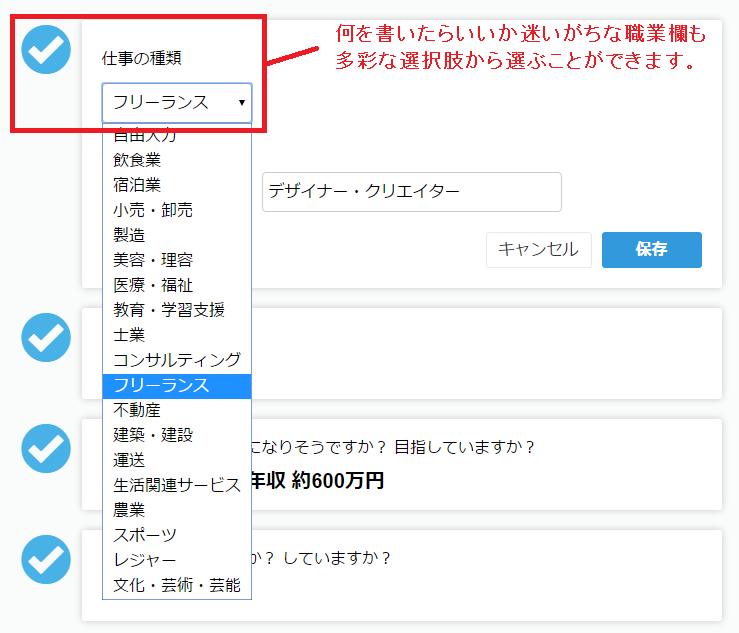

Step1:準備編

準備編では事業の基本情報を入力します。迷いやすい職業欄も多彩な選択肢のなかから選ぶだけ。

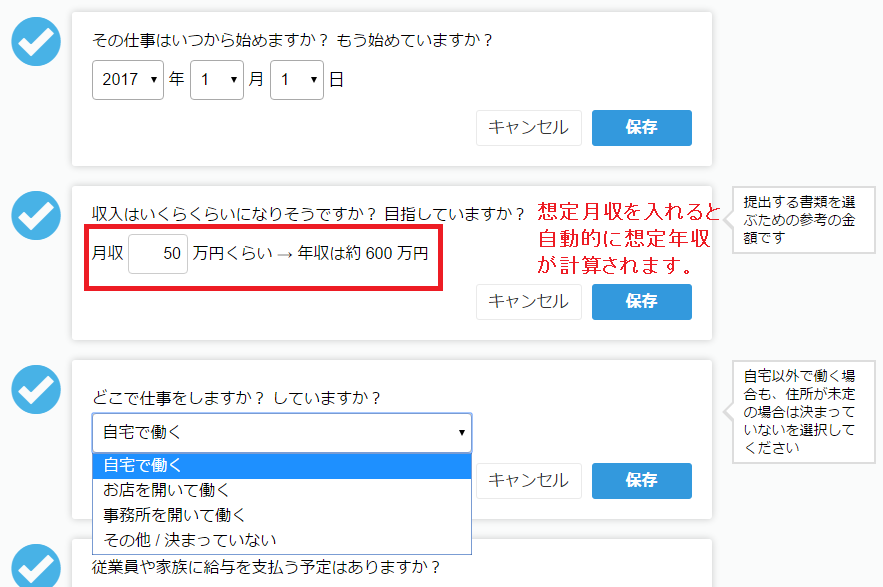

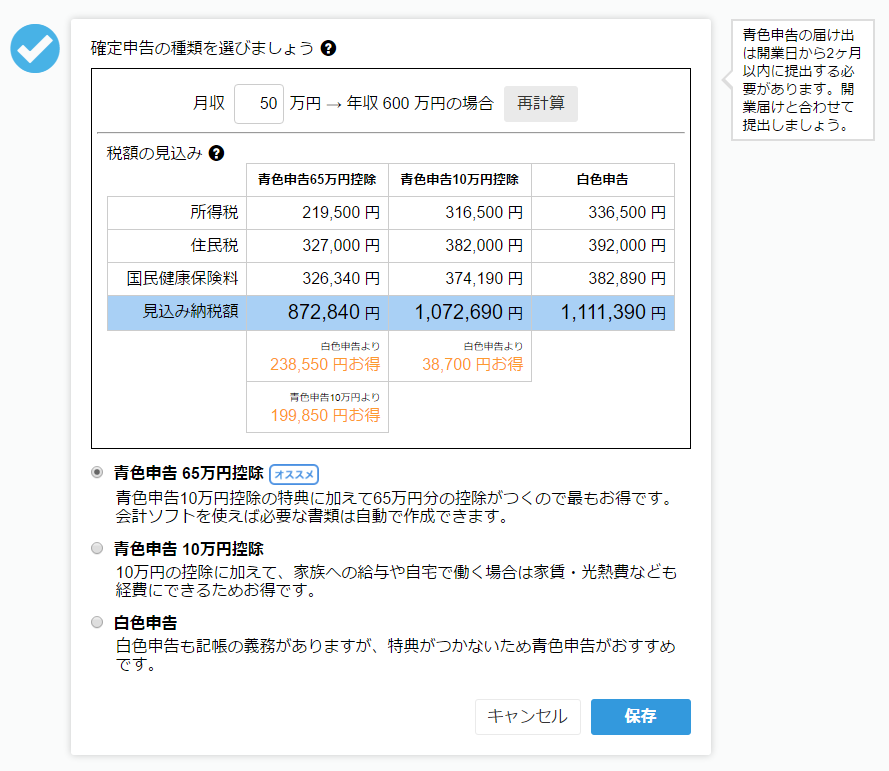

事業の開始年月日、想定月収、仕事をする場所を記入します。

想定月収を記入すると青色申告、白色申告のどちらが、いくらお得かも自動で計算されます。

Step2:作成編

次に、作成編です。

申請者の情報を入力します。

名前、住所、電話番号、生年月日を記入しましょう。

給与を支払う人がいる場合は、上記のように入力をします。

今回は準備編で「家族」を選択しましたので、妻を例に記入を行いました。

さらに、見込み納税金額のシミュレーションも可能。

※なお、売上の3割を経費とした場合の見込み額を表示しています。経費額やその他の控除によって実際の納税額は変化します。

今回は、青色申告65万円控除が一番おすすめの結果となりました。

Step3:提出編

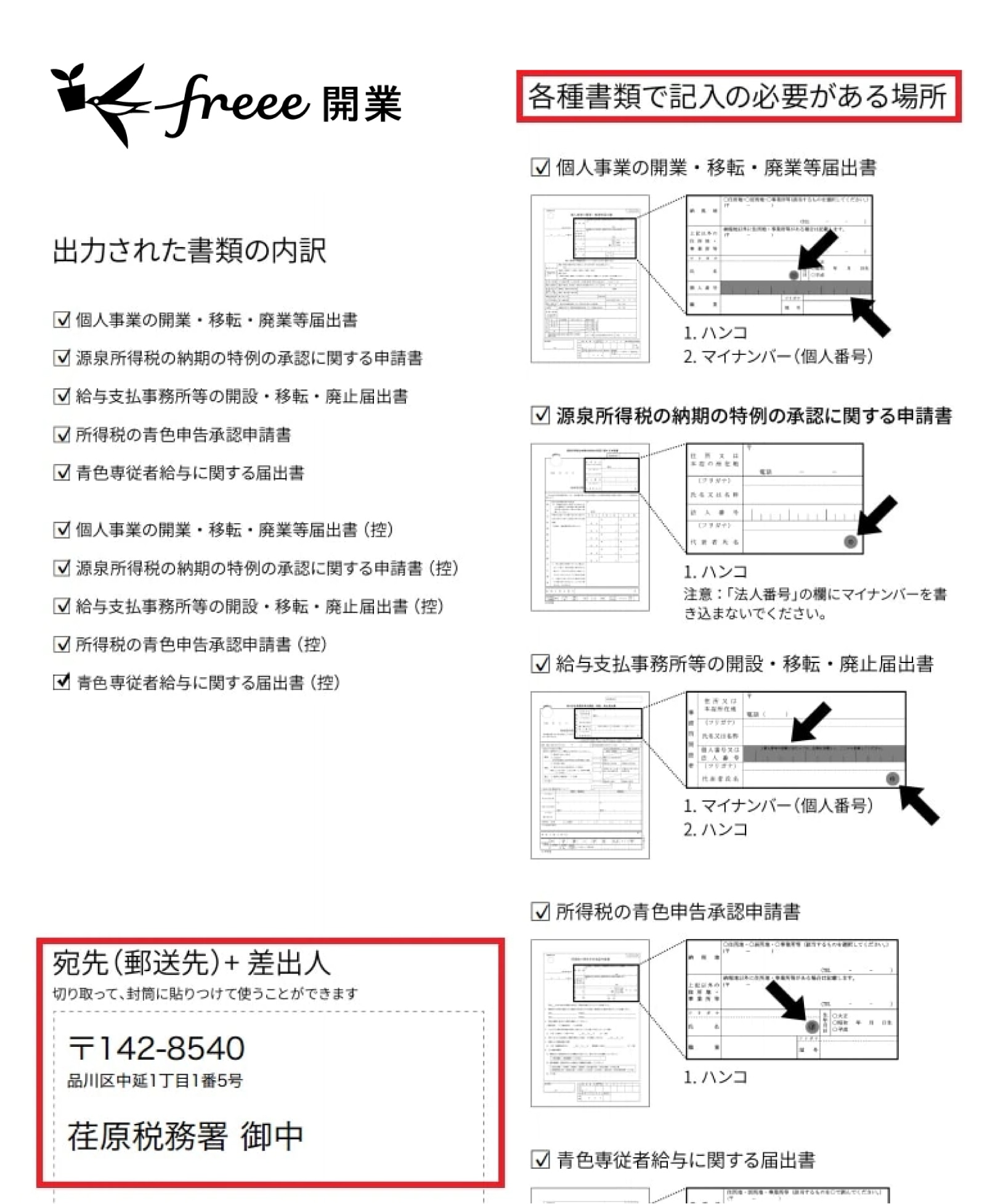

最後のステップでは、開業に必要な書類をすべてプリントアウトし、税務署に提出します。

入力した住所をもとに、提出候補の地区がプルダウンで出てきます。地区を選ぶと、提出先の税務署が表示されますので、そちらに開業届けを提出しましょう。

届け出に関する説明とそれぞれの控えを含め、11枚のPDFが出来上がりました。印刷し、必要箇所に押印とマイナンバー(個人番号)の記載をしましょう。

郵送で提出したい方のために、宛先も1ページ目に記載されています。切り取って封筒に貼りつければ完了です。

いかがでしょう。

事業をスタートする際や、青色申告にしたい場合、切り替えたい場合など、届出の作成は意外と煩雑なものです。

しかし、freee開業を活用すれば、無料ですぐに届け出の作成が完了。

また、確定申告書の作成もfreee会計を使えば、ステップに沿ってすぐに完了します。

freee開業とfreee会計を使って、効率良く届出を作成しましょう。

まとめ

フリーランス・個人事業主・自営業者は、いずれも自ら事業を行う点では共通していますが、法的な位置づけや税務上の扱いに違いがあります。

フリーランスは組織に属さず仕事を請け負う働き方のことです。個人事業主は税務上の区分であり、法人を設立せずに個人で事業を継続する人を指します。また、自営業者はより広い概念で、自ら事業を営む人全般を表します。

事業を始める際は、個人事業主の場合は開業届の提出、法人の場合は登記申請が必要です。それぞれの位置づけを理解し、自分に合った働き方で事業を進めていきましょう。

よくある質問

フリーランスと個人事業主はどっちがいい?

個人事業主は、法人を設立せずに個人で継続的に事業を行う人のことです。一方、フリーランスは、組織や団体に所属せず仕事を請け負う働き方のことです。

個人として継続的に事業を行うフリーランスのことを個人事業主と呼びます。

詳しくは「個人事業主とフリーランスの違い」をご覧ください。

フリーランスと個人事業主で税金に違いはある?

フリーランスは働き方を指すため、「フリーランスか個人事業主か」ではなく「個人か法人か」で支払う税金が変わります。

開業届を提出して個人事業主として働くフリーランスは、所得税や個人住民税など個人としての税金を納付します。

一方、法人を設立して事業を行うフリーランスは、法人税や法人住民税など、個人事業主とは異なる税金を納付します。

詳しくは「フリーランス・個人事業主・自営業者が納めるべき税金」をご覧ください。

監修 大柴 良史(おおしば よしふみ) 社会保険労務士・CFP

1980年生まれ、東京都出身。IT大手・ベンチャー人事部での経験を活かし、2021年独立。年間1000件余りの労務コンサルティングを中心に、給与計算、就業規則作成、助成金申請等の通常業務からセミナー、記事監修まで幅広く対応。ITを活用した無駄がない先回りのコミュニケーションと、人事目線でのコーチングが得意。趣味はドライブと温泉。