監修 北田 悠策 公認会計士・税理士

個人事業主が利用できるローンは、「個人向けローン」と「事業者向けローン(ビジネスローン)」の大きく2つに分けられ、それぞれ使途が異なります。また、個人向けローンには、住宅ローン・教育ローン・カードローンなどさまざまな種類があります。

いずれも融資を受けるには審査を通過する必要があるため、一般的な審査基準を知り、審査通過できるように準備をしましょう。

本記事では、個人事業主が利用できるローンの種類や審査基準、事業者向けローン以外で事業資金を調達する方法を紹介します。

目次

【無料】開業の”わからない”を解決!「開業1年目の教科書」

開業に向けて何から準備したらよいかわからない…という方に向けて、開業に向けてわからないことを解決する「開業1年目の教科書」を無料でプレゼント!開業準備にご活用ください!

個人事業主はローンを利用できる?

金融機関が定める申込条件を満たし、審査を通過すれば、個人事業主もローンを利用できます。個人事業主が利用できるローンは、大きく以下の2種類です。

個人事業主が利用できる2つのローン

- 個人向けローン

- 事業者向けローン(ビジネスローン)

個人向けローンと事業者向けローンは、使途や対象者が異なります。

個人向けローン

個人向けローンは、生活費や住宅・車の購入など、個人的な使途に利用できるローンです。主に以下のような種類があります。

| ローンの種類 | 概要 |

|---|---|

| 住宅ローン | 住宅の購入や新築・増築・改築などに必要な資金を借り入れるローン |

| 教育ローン | 子どもの教育費のためのローン |

| マイカーローン | 自動車に関する諸費用を賄うためのローン |

| カードローン | 利用限度額が設定されたローン。その範囲内であれば繰り返し借り入れが可能 |

一般的に、個人事業主・フリーランスは、会社員と比較して個人向けローンの審査を通過するのが難しい傾向があります。個人事業主は、毎月一定の給与を受け取る会社員と比べて収入が不安定な傾向があるためです。

しかし、収入が安定していることを示せれば、個人事業主やフリーランスであっても問題なくローンを借り入れることができます。

具体的には、過去2〜3年分の確定申告書や収支内訳書、事業用口座の入出金履歴、請求書の写しなどを用意して、継続的に収入があることを証明しましょう。返済能力を評価してもらいやすくなります。

個人事業主の住宅ローンはフラット35が向いている

個人事業主でも審査が通りやすい住宅ローンのひとつとして、「フラット35」が挙げられます。

フラット35とは、民間金融機関と住宅金融支援機構が提携して提供する、最長35年の全期間固定金利の住宅ローンです。

全期間固定金利のため、変動金利型の民間金融機関の住宅ローンなどと比較すると金利が高いというデメリットがあります。

しかし、フラット35は審査のために提出する書類は直近2年分の確定申告書で足り、返済能力の審査はそのうち直近1年分の所得をベースに行われます。つまり、開業間もない個人事業主や、直近の業績がよいフリーランスでも利用しやすいといえます。

一般的に、個人事業主が民間金融機関の住宅ローンに申し込む際、直近2期~3期分の確定申告書と決算書の提出が必要です。ただし、フラット35でも、金融機関によっては直近3期分の提出を求められたり、返済負担率や物件に関する基準があったりするケースもあります。

出典:住宅金融支援機構「【フラット35】ご利用条件」

事業者向けローン(ビジネスローン)

事業者向けローンとは、法人や個人事業主が事業資金を調達するためのローンです。銀行・事業者金融・信販会社など、さまざまな金融機関が提供しています。

銀行で資金調達する場合は、大きく「プロパー融資」と「保証付き融資」に分けられます。プロパー融資は信用保証協会の保証を付けずに銀行が直接リスクを負って融資する方法で、保証付き融資は信用保証協会の保証を付けて借りる方法(別途保証料が発生)です。

多くの事業者向けローンは、担保・保証人なしで利用できます。個人的な使途には利用できませんが、事業資金であれば原則として使途に制限がありません。

審査が比較的早く、資金調達を急ぐ場面でも役立ちますが、銀行融資や公的融資と比べて金利が高い傾向にあります。

金利は審査結果や担保の有無などで変動しますが、目安として銀行系は年1.0%〜15.0%程度、ノンバンク系は年5.0%〜18.0%程度が一般的です(貸金業者の貸付けは借入額に応じて上限年15%〜20%)。

【関連記事】

必ず借りれるビジネスローンはあるのか?確実に資金調達をするために

個人事業主がローンを利用するケース

個人事業主がローンを利用する主なケースは、以下の通りです。

| ローンの種類 | 利用するケース例 |

|---|---|

| 個人向けローン | ・生活費が足りないとき ・住宅を購入・リフォームしたとき ・教育費が必要なとき ・自動車を購入したとき |

| 事業者向けローン(ビジネスローン) | ・仕入資金や給与を支払うための資金が必要なとき ・事業拡大のための設備資金が必要なとき ・納税資金が必要なとき ・つなぎ資金が必要なとき |

ローンを利用すれば、急な出費や資金不足に対応できる可能性があります。目的と返済スケジュールを確認のうえ、自身の状況に合ったローンを選びましょう。

個人事業主がローンを利用する際の審査基準

個人事業主に限らず、ローンを利用する際は審査に通過する必要があります。審査基準は金融機関によって異なり、詳細は公表されていません。

以下では、一般的に審査で見られるとされている項目を紹介します。対策を行ったうえで申し込みましょう。

freee開業で税務署に行かずに開業届をカンタン作成!

freee開業は開業に必要な書類を無料でかんたんに作れるサービスです。必要な項目を埋めるだけなので最短5分で正確な書類が完成します。マイナンバーカードがあればスマホからでも提出が可能!作成から提出までの工数を大幅に削減できます。

個人向けローンの審査基準

ローンの種類によって異なりますが、個人向けローンの審査では、主に以下の項目が見られます。

個人向けローンの審査で見られる主な項目

- 安定かつ継続した所得の有無

- 信用情報

安定かつ継続した所得があるかどうかは、ローンの審査で重視される項目のひとつです。安定した所得の有無を確認するために、審査時は一般的に収入の証明ができる書類の提出が求められます。

たとえば、住宅ローンの審査では、直近2期~3期分の確定申告書などをもとに確認されます。

信用情報は、ローンやクレジットカードの利用状況を登録した個人情報です。信用情報に滞納などの情報が登録されていると、返済能力がないとみなされ、審査に通過しにくくなります。

事業者向けローン(ビジネスローン)の審査基準

事業者向けローンの審査で見られる項目は、以下の通りです。

事業者向けローンの審査で見られる主な項目

- 信用情報

- 財務状況

- 業歴

- 資金使途

たとえば、赤字決算・債務超過状態である、あるいは税金を滞納していると、返済能力がないとみなされ、審査に通過しにくい可能性があります。業歴が浅いことも審査に通過しにくくなる要因となる場合があり、金融機関によっては、「業歴○年以上」と具体的な基準を設けているケースもあります。

また、資金使途が明確であることも重要です。使途に具体性がないと正しく資金が使われないとみなされ、審査に影響するかもしれません。

これらの審査基準は、金融機関によって異なります。上記に該当するからといって通過できないとは限りません。

個人事業主が事業資金を調達する方法

個人事業主は、事業者向けローン以外でも、以下の方法で事業資金を調達できます。

個人事業主が事業資金を調達する主な方法

- 日本政策金融公庫

- 助成金・補助金

- 銀行融資

- 信用金庫・信用組合

- クラウドファンディング

- 消費者金融・事業者金融

それぞれ以下で詳しく解説します。

【関連記事】

個人事業主が受けられる融資とは?個人事業主の資金調達方法をご紹介

日本政策金融公庫

日本政策金融公庫は財務省所管の特殊会社で、日本に5つある政策金融機関のひとつです。個人事業主や中小企業の経営者を対象に、事業資金・運転資金の調達をサポートします。

融資のプランはいくつかありますが、開業前に利用できる制度としては「新規開業・スタートアップ支援資金」が挙げられます。

新規開業・スタートアップ支援資金は、新たに事業を始める人や事業を開始して間もない人が無担保・無保証(連帯保証人なし)で融資を受けられる制度です。売上や確定申告などの実績がなくても、運転資金や設備資金の融資を申し込めます。

申込内容によっても異なりますが、融資が決まるまでの一般的な所要日数は申し込みから2週間程度です。

日本政策金融公庫では、ほかにもさまざまな融資を行っています。各種融資制度に関する案内を受けたい人は、最寄りの支店で相談しましょう。

出典:日本政策金融公庫「新規開業・スタートアップ支援資金」

出典:日本政策金融公庫「よくあるご質問 事業を営む方 個人・小規模企業の方(国民生活事業)」

助成金・補助金

助成金・補助金は、国(厚生労働省や経済産業省など)や地方自治体などが支給するお金です。融資とは異なり、原則、返済の義務はありません。

助成金・補助金は明確に区別されているわけではありませんが、一般的に補助金と呼ばれるものは、あらかじめ予算が設定されています。申請者の中から採択されるため、要件を満たしたうえで申請しても、支給されるとは限りません。

助成金・補助金に関して詳しく知りたい方は、別記事「【2024年最新】個人事業主が開業する際に活用できる助成金・補助金・支援金を解説」をご覧ください。

出典:独立行政法人中小企業基盤整備機構 J-Net21「補助金・助成金の違いや補助金活用における注意点について教えてください。」

銀行融資

事業資金を調達できる銀行融資は、「プロパー融資」と「保証付き融資」に分けられ、都市銀行や地方銀行などが融資を行います。

| プロパー融資 | 銀行が直接行う融資 |

|---|---|

| 保証付き融資 | 公的機関の信用保証協会が返済を保証する融資 |

一般的に銀行融資は、審査基準が厳しいとされていますが、事業者向けローンと比べて金利が低い点がメリットです。

信用金庫・信用組合

信用金庫・信用組合による個人事業主や中小企業を中心に行う融資は、地域の活性化などを主な目的としています。そのため、地域に密着した事業であれば融資を受けられる可能性が高まります。事業者向けのローンと比べて、低金利であることが多いです。

クラウドファンディング

クラウドファンディングは、インターネット上で資金調達を行う方法です。事業内容や資金使途を公開し、興味をもった支援者・見込み顧客から出資・融資を受けられます。

また、市場の反応を確かめられるため、単なる資金調達にとどまらず、マーケティング・市場調査の手段としても活用できます。

資金調達を成功させるポイントは、事業内容を的確かつ丁寧に説明し、共感と信頼を得ることです。

実績がなくても資金を調達できる方法ですが、目標額に到達しない可能性があります。そのため、多くの人に知ってもらうための情報発信や、事業を魅力的に見せる工夫が必要です。

消費者金融・事業者金融

消費者金融・事業者金融の特徴は、即日融資や24時間いつでも借入可能など、利便性が高いサービスを提供している点です。

無担保・無保証(連帯保証人なし)で融資を受けられますが、銀行や信用金庫などに比べると、金利が高めに設定されています。

個人事業主がローンや融資を利用するための事前準備

個人事業主がローンや融資を利用して円滑に資金を調達するためには、事前準備が欠かせません。民間金融機関や公的機関に融資の相談をする際、準備しておくべき主な情報・項目は、以下の通りです。

個人事業主がローンや融資を利用するための事前準備

- 必要な金額

- 融資が必要になった理由

- 返済計画

- 用意できる担保・保証人

- 確定申告書などの書類

申し込みをする前に、本当に融資が必要なのか、自己資金でカバーできないかなどを考えたうえで、必要な金額・理由を明確にしましょう。

また、現在の資産状況を踏まえた無理のない返済計画を立てなければなりません。返済シミュレーションを利用し、利息がいくらになるのかなども試算しましょう。

ローンの種類によっては、確定申告書や事業計画書などの提出が必要です。事業計画書は、融資の可否を判断するために重要で、記載されている内容に実現性があるかが確認されます。

【関連記事】

事業計画書とは?作成する目的や作り方について解説

確定申告書の書き方・見方をわかりやすく解説【項目別の見本あり】

まとめ

個人事業主が利用できるローンは、「個人向けローン」と「事業者向けローン(ビジネスローン)」の2種類に分けられます。生活費や住宅・車の購入などの個人的な資金が必要な場面では個人向けローン、事業資金が必要な場面では事業者向けローンが検討できます。

ローンの種類にかかわらず、融資を受ける際は審査を通過しなければなりません。円滑に資金調達できるよう、事前準備を行ったうえで申し込みましょう。また、ローンを利用する際は事前に返済シミュレーションを行い、無理のない返済計画を立てることが重要です。

freee開業なら、税務署に行かずに開業届をかんたんに作成

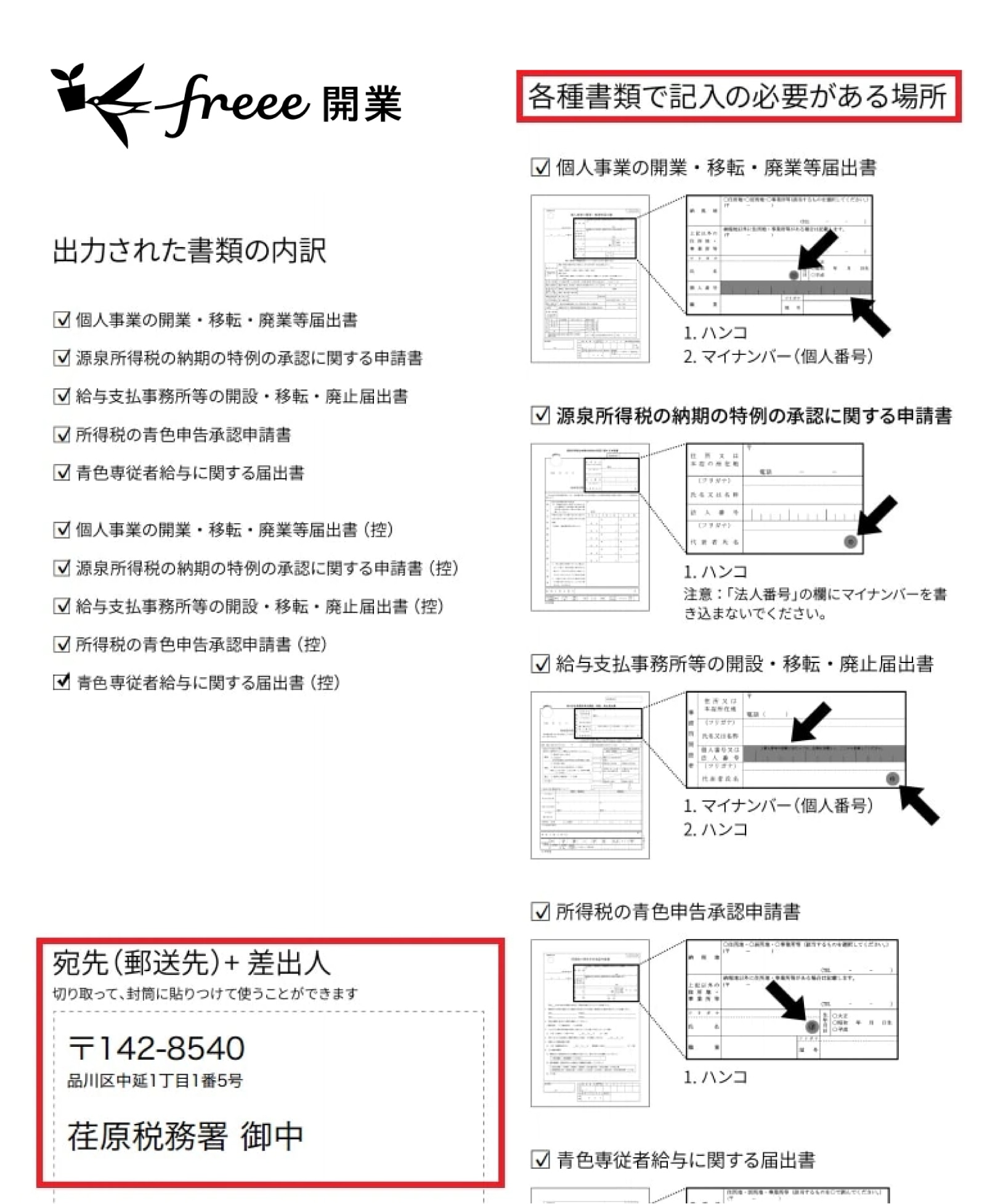

「freee開業」を使用すれば、画面の内容に沿って簡単な質問に答えていくだけで、以下の書類を自動作成することができます。

- 開業・廃業等届出書(開業届け)

- 青色申告承認申請書(青色申告を行う場合)

- 青色事業専従者給与に関する届出書(家族に給与を支払うか、家族への給与を経費にする場合)

- 給与支払事務所等の開設届出(給与を支払う場合)

- 源泉所得税に納期の特例の承認に関する申請書(給与を支払う場合)

ステップに沿って必要事項を記入!

freee開業は、準備・作成・提出の3ステップで完結します。

簡単な質問に答えるだけで、必要な書類を自動的に選択して作成してくれます。一度入力すれば転記されるので、書類ごとに同じ内容を何度も入力する必要もありません。

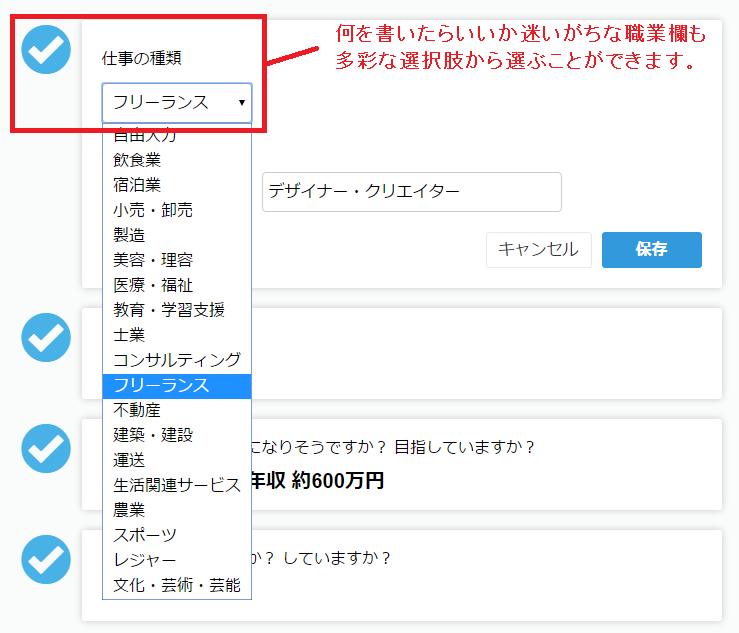

何を書いたらいいか迷いがちな項目(例えば、職業・仕事の種類)も、多彩なプルダウンメニューから選ぶだけと簡単です。

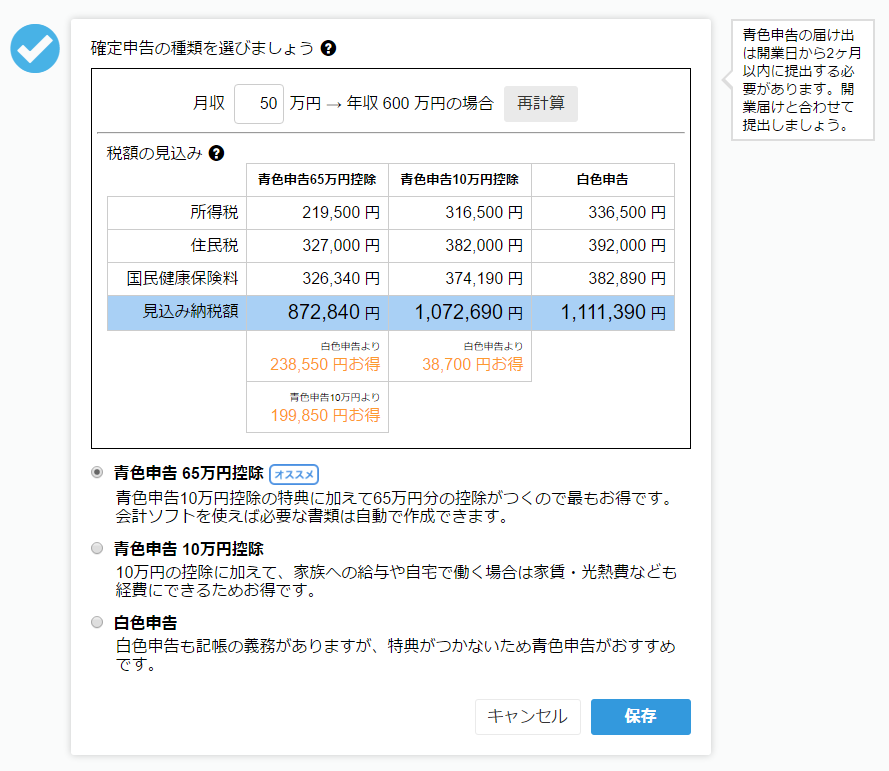

また、事業の売上や内容から青色申告、白色申告それぞれの見込み納税額(所得税・住民税・健康保険料の合計)を簡単にシミュレーションできるので、自分にあった申告方法を選べるのも魅力です。

「書類を確認する」ボタンを押すと、あなたに必要な書類が控えも含めて自動でPDFに出力されます。その際、1ページ目には提出先の税務署への宛名も記載されていますので、切り取って封筒に貼りつければすぐに郵送することができます。

開業届などの各種届出が完了したら、確定申告に向けた準備をする必要があります。

少しでも時間と費用を節約するために、freee開業をぜひご活用ください。

確定申告をかんたんに終わらせる方法

確定申告の期間は1ヶ月です。それまでに正確な内容の書類を作成し、申告・納税しなければいけません。

ほかにも、青色申告の場合に受けられる特別控除で、最大65万円を適用するためにはe-Taxの利用が必須条件であり、はじめての人には難しい場面が増えることが予想されます。

そこでおすすめしたいのが、確定申告ソフト「freee会計」の活用です。

freee会計は、〇✕形式の質問で確定申告に必要な書類作成をやさしくサポートします。また、所得額や控除額の計算は自動で行ってくれるため、計算・入力ミスを削減できるでしょう。

ここからは、freee会計を利用するメリットについて紹介します。

1.銀行口座やクレジットカードは同期して自動入力が可能!

確定申告を行うためには、1年間のお金にまつわる取引を正しく記帳しなければなりません。自身で1つずつ手作業で記録していくには手間がかかります。

freee会計では、銀行口座やクレジットカードの同期が可能で、利用した内容が自動で入力されていきます。

日付や金額を自動入力するだけでなく、勘定科目も予測して入力してくれるため、日々の記帳がほぼ自動化でき、工数削減につながります。

2.現金取引の入力もカンタン!

会計ソフトでも現金取引の場合は自身で入力し、登録しなければなりません。

freee会計は、現金での支払いも「いつ」「どこで」「何に使ったか」を家計簿感覚で入力できるので、毎日手軽に帳簿付けが可能です。

自動的に複式簿記の形に変換してくれるため、会計処理の経験がない人でも正確に記帳ができます。

さらに有料プランでは、チャットで確定申告について質問ができるようになるので、わからないことがあったらすぐに相談できます。また、オプションサービスには電話相談もあるので、直接相談できるのもメリットの1つです。

freee会計の価格・プランについてはこちらをご覧ください。

3.〇✕形式の質問に答えるだけで各種控除や所得税の金額を自動で算出できる!

各種保険やふるさと納税、住宅ローンなどを利用している場合は控除の対象となり、確定申告することで節税につながる場合があります。控除の種類によって控除額や計算方法、条件は異なるため、事前に調べなければなりません。

freee会計なら、質問に答えることで控除額を自動で算出できるので、自身で調べたり、計算したりする手間も省略できます。

4.確定申告書を自動作成!

freee会計は取引内容や質問の回答をもとに確定申告書を自動で作成できます。自動作成した確定申告書に抜け漏れがないことを確認したら、税務署へ郵送もしくは電子申告などで提出して、納税をすれば確定申告は完了です。

また、freee会計はe-Tax(電子申告)にも対応しています。e-Taxからの申告は24時間可能で、税務署へ行く必要もありません。青色申告であれば控除額が10万円分上乗せされるので、節税効果がさらに高くなります。

e-Tax(電子申告)を検討されている方はこちらをご覧ください。

freee会計を使うとどれくらいお得?

freee会計には、会計初心者の方からも「本当に簡単に終わった!」というたくさんの声をいただいています。

税理士などの専門家に代行依頼をすると、確定申告書類の作成に5万円〜10万円程度かかってしまいます。freee会計なら月額980円(※年払いで契約した場合)から利用でき、自分でも簡単に確定申告書の作成・提出までを完了できます。

余裕をもって確定申告を迎えるためにも、ぜひfreee会計の利用をご検討ください。

よくある質問

個人事業主が利用できるローンの種類は?

個人事業主が利用できるローンは、住宅ローンやマイカーローンなどの「個人向けローン」と、事業資金を調達する「事業者向けローン」に分けられます。

詳しくは記事内、「個人事業主はローンを利用できる?」をご覧ください。

個人事業主がローンの審査で見られる項目は?

ローンの審査では返済能力の有無を判断されます。そのため、信用情報などが見られますが、項目は個人向けローンと事業向けローンで異なります。

詳しくは記事内、「個人事業主がローンを利用する際の審査基準」をご覧ください。

監修 北田 悠策(きただ ゆうさく)

神戸大学経営学部卒業。2015年より有限責任監査法人トーマツ大阪事務所にて、製造業を中心に10数社の会社法監査及び金融商品取引法監査に従事する傍ら、スタートアップ向けの財務アドバイザリー業務に従事。その後、上場準備会社にて経理責任者として決算を推進。大企業からスタートアップまで様々なフェーズの企業に携わってきた経験を活かし、株式会社ARDOR/ARDOR税理士事務所を創業。