監修 北田 悠策 公認会計士・税理士

フリーランスが開業届を税務署に提出すると、公的な証明として利用できたり、個人事業主を対象にした補助金を申請できたりといったメリットがあります。一方で、失業手当の支給対象外になったり、被扶養者の対象外になるなどのデメリットも把握しておかなければなりません。

本記事では、フリーランスが開業届を提出するメリット・デメリットの詳細や、開業届の書き方、提出方法を解説します。また、開業届の提出とあわせて検討するべき申請書類や、フリーランスへの転向時に必要となる健康保険・年金・資金調達などの手続きについても詳しく紹介します。

目次

- 開業届とは

- 開業届の提出期限

- フリーランスと個人事業主の違い

- フリーランスが開業届を提出するメリット

- 小規模企業共済に加入できる

- 屋号付きの事業用銀行口座を作れる

- 証明書の役割をしてくれる

- 公的な支援制度(補助金・助成金など)への申請ができる

- フリーランスが開業届を提出するデメリット

- 失業手当を受け取れなくなる

- 扶養から外れる場合がある

- 開業届の書き方

- 開業届の提出方法

- 開業届とあわせて提出を検討する申請書・届出書

- 会社員がフリーランスになるときに必要な手続きや対応事項

- 国民健康保険への加入

- 国民年金への加入

- 資金繰りと資金調達

- 確定申告と日々の経理

- まとめ

- 開業届はツールで簡単・正確に!

- よくある質問

【無料】開業の”わからない”を解決!「開業1年目の教科書」

開業に向けて何から準備したらよいかわからない…という方に向けて、開業に向けてわからないことを解決する「開業1年目の教科書」を無料でプレゼント!開業準備にご活用ください!

開業届とは

開業届とは、個人事業の開業を税務署に知らせる届け出で、正式名称は「個人事業の開業・廃業等届出書」といいます。事業所得・不動産所得・山林所得が生じる事業を新たに開始した場合、開業届の提出が所得税法で義務付けられています。

収入の有無や確定申告の方法(青色申告/白色申告)に関わらず、事業を始めたら開業届の提出が必要です。

開業届の提出期限

開業届は、事業を開始してから1ヶ月以内に提出しなければなりません。

提出期限の日が土・日曜、祝日にあたる場合は、その翌平日が期限です。開業届の提出は所得税法で義務付けられているものの、未提出による罰則はありません。

出典:国税庁「A1-5 個人事業の開業届出・廃業届出等手続」

出典:e-Gov法令検索「所得税法|第二百二十九条」

フリーランスと個人事業主の違い

「フリーランス」と「個人事業主」はいずれも個人で業務を請け負う点は同じですが、フリーランスは「働き方」、個人事業主は主に「税務上の分類」を指す言葉です。

フリーランスが開業届を提出すると、税務上の区分が個人事業主になります。

【関連記事】

フリーランスとは?仕事の種類やメリット・デメリット、必要な手続きをわかりやすく解説

フリーランスが開業届を提出するメリット

フリーランスが開業届を提出するメリットは主に4つです。

フリーランスが開業届を提出するメリット

- 小規模企業共済に加入できる

- 屋号付きの事業用銀行口座を作れる

- 証明書の役割をしてくれる

- 公的な支援制度(補助金・助成金など)への申請ができる

それぞれ以下で解説します。

小規模企業共済に加入できる

小規模企業共済とは、退職時や廃業時に給付金が支給される制度です。制度に加入するには、確定申告書の写しの提示が必要ですが、確定申告をしていない事業開始初年度は、開業届の写しを提出することで加入できます。

小規模企業共済は退職金と似たような制度で、退職後の生活に備えることができます。

出典:独立行政法人 中小企業基盤整備機構「小規模企業共済とは」

屋号付きの事業用銀行口座を作れる

屋号付きの事業用銀行口座開設にあたっては、銀行によっては開設の際に開業届の控えが必要です。

屋号が付いた銀行口座を普段の取引で使用することで、顧客や取引先からの信頼を得やすくなります。また、屋号付きの事業用銀行口座を作るタイミングで事業とプライベートの口座を分ければ、お金の流れを把握しやすくなります。

【関連記事】

個人事業主は屋号付き口座の開設が必要?開設のメリットや口座開設の流れについて解説

証明書の役割をしてくれる

開業届は、自身の職業を示す証明書の役割があります。事務所の賃貸契約、融資の申し込みの際に、開業届の控えを証明として使用可能です。

公的な支援制度(補助金・助成金など)への申請ができる

個人事業主を対象とした公的な支援制度(補助金・助成金など)のなかには、申請時に開業届の写しが必要になるものもあります。そのような支援制度を活用する際にスムーズに申請ができるよう、開業届はあらかじめ出しておきましょう。

たとえば、新たに事業を始めるときに資金調達が必要な場合、創業促進を目的とした自治体の補助金を利用できることがあります。

【関連記事】

【2024年最新】個人事業主が開業する際に活用できる助成金・補助金・支援金を解説

フリーランスが開業届を提出するデメリット

フリーランスが開業届を提出するデメリットは主に以下の2つです。

フリーランスが開業届を提出するデメリット

- 失業手当を受け取れなくなる

- 扶養から外れる場合がある

それぞれ以下で解説します。

失業手当を受け取れなくなる

失業手当(雇用保険の基本手当)を受給している間に開業届を提出すると、その時点で失業手当の受給資格を失います。

失業手当は、新たな職業に就くことを支援するための制度であり、失業中の人を対象とした制度です。開業届を提出することで「個人事業を開始したとみなされ、失業中とは認められなくなるため、失業手当の受給ができなくなります。

失業手当を生活費にあてている場合は、開業届の提出後に収入が安定するまでの資金計画をしっかり立てましょう。また、開業後も失業手当を受給し続けると、不正受給と見なされる可能性があります。

出典:厚生労働省「不正受給について(事例等)」

【関連記事】

失業保険を受給しながら起業準備はできる?受給条件や再就職手当について解説

扶養から外れる場合がある

扶養には「所得税法上の扶養」と「健康保険上の扶養」の2種類があります。

所得税法上の扶養親族とは、納税者と同一生計で、年間の合計所得金額が48万円以下など一定の要件を満たす家族のことです。所得税法上の扶養親族であれば、納税者の所得税を計算する際、扶養控除を適用できて税負担を軽減できます。

健康保険上の扶養親族(被扶養者)とは、年間収入が130万円未満(60歳以上または一定の障害者は180万円未満)など一定の要件に該当する家族のことです。健康保険上の扶養親族であれば、その家族の健康保険料はかかりません。

開業届を提出することで、健康保険上の扶養から外れてしまう可能性があります。一部の健康保険組合では、個人事業主として開業すると、収入の有無に関わらず扶養対象外とする規定があるためです。

健康保険組合ごとに扶養の規定が異なるので、開業届を提出する前に扶養者が加入している健康保険の規定をよく確認をしましょう。必要に応じて、国民健康保険への切り替えなどの対応を検討してください。

出典:国税庁「No.1180 扶養控除」

出典:協会けんぽ「被扶養者とは?」

【関連記事】

開業届の提出にはデメリットもある! 出したほうがよい人・出さなくてもよい人は?

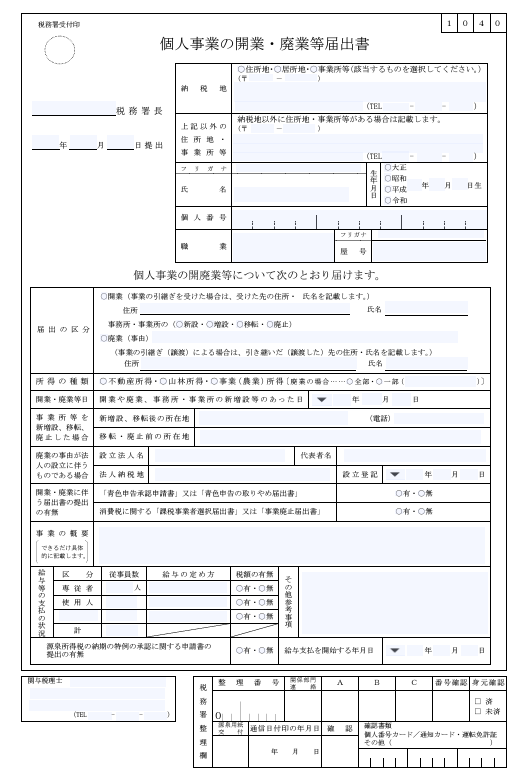

開業届の書き方

開業届の各項目の記入内容は、次の通りです。

| 項目 | 記入内容 |

|---|---|

| 提出する税務署 | 所轄の税務署名を記入 |

| 提出日 | 提出日を記入(開業から1ヶ月以内) |

| 納税地 | 納税地として住所地(住民票の住所)・居住地(住所地以外の居住場所)・事務所等のいずれかを選択し、住所・電話番号を記入 |

| 上記以外の住所地・事業所等 | 納税地以外に住所や事務所がある場合に記入 |

| 氏名/生年月日 | 氏名・生年月日を記入 |

| 個人番号 | マイナンバー(個人番号)を記入 |

| 職業 | 職業を記入 |

| 屋号 | 屋号を記入(設定しない場合は空欄) |

| 届出の区分 | 開業にチェックをつける(事業を引き継ぐ場合は住所・氏名を記入) |

| 所得の種類 | 該当する所得の種類にチェック |

| 開業・廃業等日 | 開業した日や開業届の提出日を開業日として記入 |

| 事業所等を新増設、移転、廃止した場合/廃業の事由が法人の設立に伴うものである場合 | 新規開業の場合は空欄 |

| 開業・廃業に伴う届出書の提出の有無 | 青色申告希望者は「青色申告承認申請書」の欄、消費税の課税事業者となるなら「課税事業者選択届出書」の欄にそれぞれ「有」をチェックし、該当書類をあわせて提出 |

| 事業の概要 | 事業内容を記載 |

| 給与等の支払の状況 | 従業員を雇用する場合に各項目を記入。「税額の有無」は源泉徴収のことで、基本は「有」とする |

| 源泉所得税の納期の特例の承認に関する申請書の提出の有無 | 申請書を提出する場合は「有」にチェック |

| 給与支払を開始する年月日 | 従業員に給与の支払いを開始する日を記入 |

| 関与税理士 | 税理士に開業届の作成を依頼する場合に記入 |

開業届の書き方について詳しく知りたい方は、別記事「開業届のダウンロードから提出まで簡単に終わらせる方法!」をご覧ください。

開業届の提出方法

開業届は以下の方法で提出できます。

開業届の提出方法

- e-Taxからオンラインで提出

- 税務署の窓口に持参または郵送

いずれの提出方法であっても、提出期限は開業日から1ヶ月以内です。

e-Taxであればメンテナンス時間を除き、24時間申請できます。税務署の窓口に持ち込み提出する場合は、平日の8時30分から17時までが受付時間です。

出典:国税庁「A1-5 個人事業の開業届出・廃業届出等手続」

出典:国税庁「税務署の開庁時間」

【関連記事】

個人事業主の開業届の提出に必要なものとは?必要書類の出し方や注意点も解説

開業届とあわせて提出を検討する申請書・届出書

開業届以外にも、開業する際には状況に応じて以下の申請書や届出書を提出します。

| 書類 | 提出先 | 概要 |

|---|---|---|

| 青色申告承認申請書 | 税務署 | 青色申告の承認を受けるための申請書類 |

| 青色事業専従者給与に関する届出書 | 税務署 | 青色事業専従者給与の特例の適用を受けるための届出書 |

| 適格請求書発行事業者の登録申請書 | 納税地を管轄する「インボイス登録センター」 | 適格請求書(インボイス)発行事業者として登録を受けるための申請書類 |

| 給与支払事務所等の開設・移転・廃止届出書 | (変更前の住所地を所轄する)税務署 | 事業所や店舗を納税地として指定する場合に提出する届出書 |

青色申告の希望者は、開業から1ヶ月以内に税務署に「青色申告承認申請書」を提出しなければなりません。提出漏れのないよう、開業届とあわせて青色申告承認申請書も提出してしまうのが安心でしょう。

青色申告承認申請書について詳しく知りたい方は、別記事「青色申告承認申請書とは?書き方やいつまでに提出すべきか詳しく解説します」をご覧ください。

「青色事業専従者給与に関する届出書」は、家族を従業員として雇用し、給与を青色事業専従者給与として経費計上する場合に提出する書類です。

そのほか、インボイスが発行できる適格請求書発行事業者になるのであれば、「適格請求書発行事業者の登録申請書」を提出します。

個人事業主(フリーランス)のインボイス制度への対応について詳しく知りたい方は、別記事「インボイス制度で個人事業主はどうなる?売上1000万円以下の免税事業者が押さえておきたいポイントについて解説」をご覧ください。

「給与支払事務所等の開設・移転・廃止届出書」は、自宅ではなく事業所などを納税地として指定するときに提出する書類です。変更前の住所がある所轄の税務署に提出をします。

出典:国税庁「A1-8 所得税の青色申告承認申請手続」

出典:国税庁「A1-11 青色事業専従者給与に関する届出手続」

出典:国税庁「D1-64 適格請求書発行事業者の登録申請手続(国内事業者用)」

出典:国税庁「A2-7 給与支払事務所等の開設・移転・廃止の届出」

会社員がフリーランスになるときに必要な手続きや対応事項

会社員をやめてフリーランスになるのであれば、社会保険(健康保険・年金)に関する手続きや資金調達、確定申告など、開業届の提出のほかにも対応すべき事項があります。

国民健康保険への加入

会社を退職してフリーランスになる場合、勤務先の健康保険の加入資格を満たさなくなるため、自身で健康保険の切り替えの手続きが必要です。健康保険の加入については、以下の4つの選択肢があります。

他の保険に加入し直す方法

- 国民健康保険に加入する

- 家族の扶養に入る

- 国民健康保険組合に加入する

- 会社の健康保険に任意継続制度で加入し続ける

退職後も日本国内に居住し、家族の扶養に入る予定などがない人は、基本的には自治体が運営する国民健康保険に加入します。

国民健康保険に加入する場合は、原則として退職日の翌日から14日以内に加入手続きを行います。離職票や身分証明書、マイナンバーカード、印鑑を持ってお住まいの市区町村の役所で手続きを行いましょう。

家族に会社員がいる人は、該当家族の被扶養者として保険に加入することができます。自身の保険料は不要ですが、被扶養者として認められるためには106万〜130万円の年収上限があったり、開業届を提出していると被扶養者とみなされないケースもあります。

出典:厚生労働省「国民健康保険の加入・脱退について」

国民健康保険組合(国保組合)とは

業種ごとに組織された「国民健康保険組合(国保組合)」への加入も検討できます。

国民健康保険よりも保険料が安いことが多いですが、業種によって該当の国保組合がなく加入ができないケースや、居住地や活動実績に条件があることも。安定的に当該業種でフリーランスを続ける予定であれば、国保組合への加入を検討してもよいでしょう。

任意継続制度とは

任意継続制度は、退職後も勤務していた会社の健康保険制度に加入を続けられる制度です。退職後、最大2年間加入を継続できますが、保険料はすべて自己負担となります。ただし、家族を引き続き扶養に入れることができれば家族分の保険料はかかりません。任意継続制度を利用するためには退職後20日以内に手続きが必要です。

出典:全国健康保険協会「任意継続の加入手続きについて」

【関連記事】

フリーランスが加入する社会保険の種類は?保険料の計算方法や加入手続きを解説

国民年金への加入

会社を退職してフリーランスになると、加入する公的年金制度が厚生年金から国民年金に変わります。

国民年金の加入手続きは、原則として退職日の翌日から14日以内に行います。年金手帳など基礎年金番号がわかる書類を準備して、居住地の市区町村の役所で手続きを行いましょう。

フリーランスは厚生年金が上乗せされる会社員と比較して、老後に受け取る年金の金額が少なくなります。

フリーランスに関連する年金制度について詳しく知りたい方は、別記事「フリーランス必読。フリーランスと年金の基礎知識」をご覧ください。

出典:日本年金機構「国民年金に加入するための手続き」

資金繰りと資金調達

業種によっては、開業時にまとまった資金が必要になる場合があります。創業時の資金調達方法には、銀行や信用金庫からの創業融資、日本政策金融公庫の創業融資、補助金・助成金などがありますが、なかでも日本政策金融公庫の新創業融資制度が利用しやすいでしょう。

新創業融資制度を利用する最大のメリットは、不動産などの担保が不要な点です。銀行などの一般的な融資と比較して資金を借りやすく、金利も低めに設定されています。また、補助金・助成金と比較しても、限度額の大きさや利用用途の自由度が魅力です。

フリーランスになったら、収支の管理も全て自分で行う必要があります。売上がある日突然減少する可能性や、取引先の倒産や経済環境の変化によりいきなり仕事が減る可能性もゼロではありません。いざという時に備えて、資金繰りや資金調達についても検討しておくことが大切です。

【関連記事】

新創業融資制度を利用するには?メリットや注意点も

個人事業主が受けられる融資とは?個人事業主の資金調達方法をご紹介

出典:日本政策金融公庫「創業融資のご案内」

確定申告と日々の経理

フリーランスになって開業届を出したら、自身で日々の記帳などの経理作業や確定申告を行わなければなりません。確定申告は、その年の1月1日から12月31日までの所得額から所得税を算出・申告し、納税を行う手続きです。

フリーランスの確定申告について詳しく知りたい方は、別記事「フリーランスの確定申告のやり方は?青色申告のメリットや申告方法・必要書類について解説」をご覧ください。

経理業務の経験や知識がないのであれば、面倒かつ正確さが求められる経理業務を簡略化してくれる会計ソフトの導入がおすすめです。会計ソフトを使えば、収支の取引を登録するだけで仕訳帳などの帳簿づけをしてくれるほか、確定申告書や青色申告書の作成までソフト上で完結します。

まとめ

フリーランスとして事業を開始した場合、原則として開業から1ヶ月以内に開業届を税務署に提出する必要があります。

フリーランスが開業届を提出すると、個人事業主を対象とする補助金・助成金が申請できたり、公的な証明として利用できたりする点がメリットです。一方で、開業届を提出すると失業手当を受給できなくなり、家族の扶養から外れる場合があるなど、デメリットもあります。

なお、開業するタイミングは、開業届のほかにもさまざまな手続きが必要になり、忙しくなる可能性があります。手続き漏れを起こさないためにも、必要な手続きの種類や期限をあらかじめ確認しておき、早めに準備を始めましょう。

開業届はツールで簡単・正確に!

開業届の作成を検討している方にはfreee開業がおすすめです。項目を埋めていくだけで簡単に開業届を作成でき、難しい項目には、わかりやすい解説がついています。

freee開業には、以下のような機能があります。

- 開業届の作成

- 会計ソフトの準備

- 事業用カードの発行

- 事業用銀行口座の開設

作成した書類はe-Taxを通じてオンラインで提出可能です。また、青色申告承認申請書も同時に作成・提出できます。最短5分で作成できる手軽さも魅力です。

freee開業はメールアドレスなどの登録で、どなたでも無料で利用できます。開業を検討している方は、ぜひfreee開業をお試しください。

よくある質問

フリーランスが開業届を提出するメリット・デメリットは?

フリーランスが開業届を提出するメリットは、小規模企業共済に加入できる、屋号付きの専用銀行口座が作れる、証明書の役割をしてくれる、公的な支援制度(補助金・助成金など)への申請ができる点です。

一方で、デメリットとしては失業手当をもらえなくなる、扶養から外れる場合がある点が挙げられます。

詳しくは記事内、「フリーランスが開業届を提出するメリット」「フリーランスが開業届を提出するデメリット」をご覧ください。

フリーランスが開業届を作成・提出する方法は?

開業届は、e-Taxソフトで提出が可能です。また、PDFを印刷・記入また税務署の窓口で受け取った開業届に記入をし、書面で税務署に提出する方法もあります。

詳しくは記事内、「開業届の提出方法」をご覧ください。

監修 北田 悠策(きただ ゆうさく)

神戸大学経営学部卒業。2015年より有限責任監査法人トーマツ大阪事務所にて、製造業を中心に10数社の会社法監査及び金融商品取引法監査に従事する傍ら、スタートアップ向けの財務アドバイザリー業務に従事。その後、上場準備会社にて経理責任者として決算を推進。大企業からスタートアップまで様々なフェーズの企業に携わってきた経験を活かし、株式会社ARDOR/ARDOR税理士事務所を創業。