フリーランスになると、本業以外にバックオフィス業務や将来のマネープラン設計なども自分で行わなければなりません。ついつい後回しにしがちかもしれませんが、特に年金に関しては基本的な知識を身につけておくだけでも大きな差になるでしょう。

こちらの記事では、厚生年金から国民年金への切り替え、年金の基礎知識、将来に備えるための年金制度についてご紹介します。

目次

【無料】開業の”わからない”を解決!「開業1年目の教科書」

開業に向けて何から準備したらよいかわからない…という方に向けて、開業に向けてわからないことを解決する「開業1年目の教科書」を無料でプレゼント!開業準備にご活用ください!

フリーランスになったら国民年金に切り替えよう

会社員として働いていた人がフリーランス・個人事業主になる場合、年金に関する諸手続きをする必要があります。

通常、勤務先の企業が厚生年金の脱退手続きを行ってくれますので、退職を証明する書類を持参の上、国民年金への加入手続き(国民年金の第1号資格取得手続き)を行います。

国民年金加入の手続き

厚生年金から国民年金への切り替えは、最寄りの市区町村役場の国民年金窓口で行います。その際、下記の持ち物が必要です。

国民年金加入に必要な持ち物

- 退職を証明できる書類(離職票、健康保険喪失証明書、退職証明書など)

- 身分証明書(運転免許証、パスポートなど)

- 基礎年金番号がわかるもの(年金手帳、基礎年金番号通知書)

手続きは、原則として退職から14日以内に行う必要があります。

出典:日本年金機構「国民年金に加入するための手続き」

必読!フリーランスと年金の基礎知識

ここからは、フリーランスが知っておきたい年金の基礎知識についてご紹介します。

フリーランスは会社員と比較して、老後に受け取る年金の金額が大幅に少なくなります。なぜ受給金額に違いがあるのか、差分の金額をカバーするためにはどうすればいいのでしょう。

それを知るためには、まず日本の公的年金の仕組みについて理解しておく必要があります。

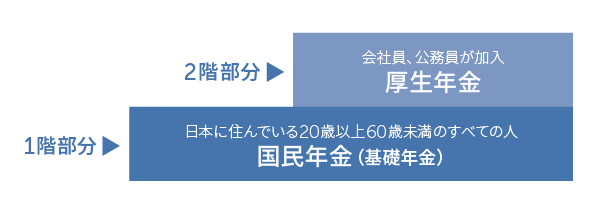

日本の公的年金は二階建て構造

ここからは、日本の公的年金の構造についてご説明します。

日本の年金は、全ての人(20歳以上60歳未満)が加入する「国民年金(基礎年金)」と、会社員が加入する「厚生年金」の2階建てになっています。

国民全員が加入する国民年金

国民年金は、20歳以上60歳未満の国民全員に加入義務があります。保険料は定額で、2025年度の納付金額は月額17,510円です。

国民年金の給付金額は、年金への加入期間によって決まります。満期加入の場合は全額支給されますが、加入期間が短い場合は、その分減額されます。

出典:日本年金機構「国民年金保険料」

厚生年金は、主に会社員が加入

厚生年金は、厚生年金保険の適用を受ける事業所に勤める、70歳未満の会社員および公務員が加入する公的年金です。フリーランスや個人事業主は加入できません。

前述したように、国民年金には国民全員加入義務があるため、会社員は国民年金保険料と厚生年金保険料の両方を納めることになります。

このため、満期時に会社員は国民年金に上乗せで厚生年金も給付されます。しかも、厚生年金の保険料の半分は雇用主(会社など)が負担してくれます。

厚生年金については別記事「「厚生年金とは?」を総まとめ!国民年金との違いや計算方法をわかりやすく解説」で詳しく解説しているため、参考にしてください。

会社員とフリーランスが受給する年金額の違い

20歳から60歳までの国民年金保険料をすべて納付していた人は、2025年度は月額約6.9万円を満額として年金を受給することができます。

対して、厚生年金に40年間加入して、その期間の平均収入(月額換算した賞与含む)が月45.5万円の場合、2025年度の夫婦2人分の受給合計金額は約23.2万円になります(国民年金含む)。※厚生年金の保険料は月ごとの給料に対して定率で、納付する額は個人により異なります。

出典:日本年金機構「令和7年4月分からの年金額等について」

フリーランスの扶養家族の年金について

会社員に扶養されている配偶者が20歳以上60歳未満で年収が130万円未満であれば、「第3号被保険者」の扱いになり保険料を支払う必要がありません。

一方、個人事業主やフリーランスの配偶者にはこのような特例はなく、配偶者も国民年金の保険料を支払う必要があります。このため、配偶者のいる会社員がフリーランスになると、国民年金の納付額も2人分になります。

第3号被保険者については別記事「第3号被保険者の廃止はいつから?見直しが検討されている背景や影響について解説」で詳しく解説しているため、参考にしてください。

出典:日本年金機構「国民年金の「第1号被保険者」、「第3号被保険者」とは何ですか。」

フリーランスは年金を控除対象にできる

フリーランスの国民年金保険料は、その全額が社会保険料控除の対象です。また、配偶者や親族の国民年金保険料を支払った場合も全額控除の対象となります。

社会保険料控除については別記事「賢く使って節税しよう!国民年金は確定申告の所得控除(社会保険料控除)に該当する」で詳しく解説しているため、参考にしてください。

出典:国税庁「No.1130 社会保険料控除」

freee会計で電子申告をカンタンに!

freee会計は〇✕形式の質問で確定申告に必要な書類作成をやさしくサポート!口座とのデータ連携によって転記作業も不要になり、入力ミスも大幅に削減します。

老後の生活費はどれくらい?

では、実際に老後にどれくらいの生活費がかかるのかを考えてみましょう。生命保険文化センターが行った意識調査(2022年度)によると、「老後の最低日常生活費は月額で平均23.2万円」、「ゆとりある老後生活費は平均37.9万円」とあります。

また、2019年の金融庁の報告では、老後30年間でおよそ2000万円の不足が発生するとされています。これは無職の高齢者夫婦世帯を想定しており、老後夫婦の平均的な1ヶ月の収入が21万円、支出が26万円で毎月5万円の不足分が発生する計算をもとに算出されています。

会社勤めの場合は、年金の他に退職金も期待できますが、フリーランスの場合は国民年金だけだと、将来の生活設計に不安が残りそうです。

フリーランスが国民年金にプラスしたいこと

そこで考えたいのが国民年金にプラスの備えです。フリーランスが老後に備えて国民年金に追加して検討したい制度は以下のとおりです。

フリーランスが国民年金に追加して検討したい制度

- 国民年金基金

- iDeCo(個人型確定拠出年金)

- 付加年金

国民年金基金

国民年金基金とは、厚生年金のように国民年金に上乗せする年金です。個人事業主やフリーランスなど、第1号被保険者のみが加入することができます。

国民年金基金に加入する最大のメリットは、掛け金が全額所得控除になり、節税対策として活用できる点です。

また、終身年金であるため亡くなるまで年金を受け取ることができます。少ない掛け金から始めることができ、加入後に掛金を増やしたり、逆に減らすことも可能です。

国民年金基金の特徴として、将来の受取額が確定している点が挙げられます。しかし、将来インフレになった場合はお金の価値も下がるため注意が必要です。また、国民年金基金は一旦加入すると自己都合で脱退することは基本的にできません。

国民年金基金の掛金額は、加入時の年齢や性別、選択した給付のタイプなどによって決まります(掛金の詳細はこちら)。

1ヶ月の掛金の上限は月額6万8,000円までで、「個人型確定拠出年金(iDeCo)」にも加入している場合は、その掛金と合算した上での上限になります。

国民年金基金は、加入申出書を郵送することで登録可能です。加入申出書は国民年金基金のホームページから資料請求するか、入力フォームで住所や基礎年金番号を記入し、郵送またはメールで入手することができます。手続きの際は、基礎年金番号のわかるもの(年金手帳など)と年金振込先の銀行口座の情報がわかるもの(銀行通帳など)を用意するとスムーズです。

iDeCo(個人型確定拠出年金)

次にご紹介したいのが個人型確定拠出年金iDeCo(イデコ)です。

iDeCoは掛け金を自身で積み立て、金融商品を運用し60歳以降に受け取るタイプの年金です。毎月の積立金、運用する金融商品など自分自身で選ぶことが可能です。

個人事業主、フリーランスの場合、毎月5,000円から6万8,000円まで1,000円単位で積立金額を選べます。

iDeCoも国民年金基金と同様に、掛金が全額所得控除となり確定申告時に所得から差し引くことができます。また、金融商品を購入すると利益に対して課税されますが、iDeCoの場合は運用期間中の運用益は非課税です。

満期時も、受け取った金額は控除対象になります。一時金で受け取る場合「退職所得控除」、年金形式で受け取る場合は「公的年金等掛金控除」となります。

注意する点は、あくまで金融商品の一種であるということ。運用リスクは加入者本人が負い、運用の実績に将来の給付額が左右されます。

また、加入時や月額で手数料がかかる点や、取扱金融機関によっては口座管理料も発生します。

iDeCoに加入する際は、まず加入する金融機関の窓口またはホームページで申込書類を入手しましょう。書類が届いたら運用商品や運用額を選択し、提出します。その後、加入審査を通過すると口座開設通知が届き、運用が開始されます。書類申請の際は、基礎年金番号がわかるものや通帳・キャッシュカード、本人確認書類などが必要になります。

iDeCoについては別記事「iDeCoとは?仕組みやメリットから注意点、加入方法までわかりやすく解説」で詳しく解説しているため、参考にしてください。

出典:iDeCo公式サイト「iDeCo(イデコ)の特徴」

付加年金

付加年金とは公的年金の一つで、月額400円を支払うことで、将来の年金に上乗せできる制度です。確定給付で、受け取り時は「200円×付加保険料を納付した月数」の金額が毎年加算されます。

例えば30歳から60歳までの30年(360ヶ月)保険料を払った場合

- 支払った保険料総額:14万4,000円

- 満期以降に加算される年金額:200円 × 30年(360ヶ月) = 7万2,000円

月額換算すると6,000円ですが、この加算金額は毎年もらえる上に、2年で元が取れます。注意点は、国民年金基金との併用ができない点です。

付加年金を納付したい場合、国民年金付加保険料納付申出書を市区役所または所轄の年金事務所に提出する必要があります。また、マイナポータルから申請することも可能です。申請後、その申請した月(郵送で提出した場合は受理された月)から納付が開始されます。

出典:日本年金機構「付加年金」

フリーランスにオススメの退職金制度:小規模企業共済

小規模企業共済とは、個人事業主が廃業した時などのために積立ができる退職金制度です。毎月の掛金は1,000円から7万円まで500円ずつ設定でき、事業資金の借入制度もあります。

廃業時に掛金額・加入期間に応じて共済金額を受け取ることができます。

しかも掛金は「小規模企業共済等掛金控除」の対象のため、節税対策にもなります。

なお、加入後12ヶ月未満で任意解約した場合の掛金は全額掛け捨てとなり、掛金納付月数が20年未満で任意解約した場合は掛金合計額を下回る可能性があるので注意が必要です。

出典:中小企業庁「小規模企業共済制度について」

まとめ

ここまで見てきたように、フリーランスは年金について会社員よりも一歩踏み込んで知識を持っている必要があります。ご自身の状況やライフプランに合わせて、国民年金にプラスでなんらかの備えをしているといいかもしれません。

また、その際に「納付金額が控除対象であるかどうか」もチェックポイントのひとつです。フリーランスは年金の他に確定申告や節税についても知っておく必要がありますが、控除対象であるかどうかは節税時に大きなポイントとなります。

備えと合わせて、現状での節税も意識するようにしましょう。

確定申告をかんたんに終わらせる方法

確定申告の期間は1ヶ月です。それまでに正確な内容の書類を作成し、申告・納税しなければいけません。

ほかにも、青色申告の場合に受けられる特別控除で、最大65万円を適用するためにはe-Taxの利用が必須条件であり、はじめての人には難しい場面が増えることが予想されます。

そこでおすすめしたいのが、確定申告ソフト「freee会計」の活用です。

freee会計は、〇✕形式の質問で確定申告に必要な書類作成をやさしくサポートします。また、所得額や控除額の計算は自動で行ってくれるため、計算・入力ミスの削減できるでしょう。

ここからは、freee会計を利用するメリットについて紹介します。

1.銀行口座やクレジットカードは同期して自動入力が可能!

確定申告を行うためには、1年間のお金にまつわる取引を正しく記帳しなければなりません。自身で1つずつ手作業で記録していくには手間がかかります。

freee会計では、銀行口座やクレジットカードの同期が可能で、利用した内容が自動で入力されていきます。

日付や金額を自動入力するだけでなく、勘定科目も予測して入力してくれるため、日々の記帳がほぼ自動化でき、工数削減につながります。

2.現金取引の入力もカンタン!

会計ソフトでも現金取引の場合は自身で入力し、登録しなければなりません。

freee会計は、現金での支払いも「いつ」「どこで」「何に使ったか」を家計簿感覚で入力できるので、毎日手軽に帳簿付けが可能です。

自動的に複式簿記の形に変換してくれるため、会計処理の経験がない人でも正確に記帳ができます。

さらに有料プランでは、チャットで確定申告について質問ができるようになるので、わからないことがあったらすぐに相談できます。また、オプションサービスには電話相談もあるので、直接相談できるのもメリットの1つです。

freee会計の価格・プランについてはこちらをご覧ください。

3.〇✕形式の質問に答えるだけで各種控除や所得税の金額を自動で算出できる!

各種保険やふるさと納税、住宅ローンなどを利用している場合は控除の対象となり、確定申告することで節税につながる場合があります。控除の種類によって控除額や計算方法、条件は異なるため、事前に調べなければなりません。

freee会計なら、質問に答えることで控除額を自動で算出できるので、自身で調べたり、計算したりする手間も省略できます。

4.確定申告書を自動作成!

freee会計は取引内容や質問の回答をもとに確定申告書を自動で作成できます。自動作成した確定申告書に抜け漏れがないことを確認したら、税務署へ郵送もしくは電子申告などで提出して、納税をすれば確定申告は完了です。

また、freee会計はe-Tax(電子申告)にも対応しています。e-Taxからの申告は24時間可能で、税務署へ行く必要もありません。青色申告であれば控除額が10万円分上乗せされるので、節税効果がさらに高くなります。

e-Tax(電子申告)を検討されている方はこちらをご覧ください。

freee会計を使うとどれくらいお得?

freee会計には、会計初心者の方からも「本当に簡単に終わった!」というたくさんの声をいただいています。

税理士などの専門家に代行依頼をすると、確定申告書類の作成に5万円〜10万円程度かかってしまいます。freee会計なら月額980円(※年払いで契約した場合)から利用でき、自分でも簡単に確定申告書の作成・提出までを完了できます。

余裕をもって確定申告を迎えるためにも、ぜひfreee会計の利用をご検討ください。

よくある質問

フリーランスが受給する年金額はいくら?

20歳から60歳までの国民年金保険料をすべて納付していたフリーランスの2025年度の年金受給額は、満額で月額約6.9万円です。

詳しくは記事内「会社員とフリーランスが受給する年金金額の違い」をご覧ください。

老後の生活費はいくら必要?

生命保険文化センターが2022年度に行った意識調査によると、「老後の最低日常生活費は月額で平均23.2万円」、「ゆとりある老後生活費は平均37.9万円」とあります。

詳しくは記事内「老後の生活費はどれくらい?」をご覧ください。