監修 北田 悠策 公認会計士・税理士

開業届とは、個人事業を開業したことを税務署に届け出る書類です。事業を開始してから1ヶ月以内に提出することが義務とされていますが、提出しないことによる罰則はありません。

開業届を提出すれば、その控えを事業の証明などに活用できます。銀行口座の開設・クレジットカードの契約・オフィスの賃貸借契約などの際に開業届の控えを求められることがあるため、提出しておきましょう。

本記事では、個人事業主が知っておくべき開業届の基礎知識や提出するメリット・注意点・開業届の書き方を詳しく解説します。

目次

- 開業届とは

- 個人事業税の事業開始等申告書とは

- 個人事業主が開業届を提出するメリット

- 屋号名義の銀行口座が開設できる

- 職業の証明になる

- 公的な支援制度(補助金・助成金など)への申請ができる

- 小規模企業共済へ加入できる

- 個人事業主が開業届を提出するデメリット・注意点

- 開業届を出していないと青色申告ができない?

- 開業届の入手方法・書き方

- ①提出する税務署・提出日

- ②納税地・住所地

- ③氏名・生年月日・個人番号

- ④職業・屋号

- ⑤届出の区分・所得の種類

- ⑥開業・廃業等日

- ⑦開業・廃業に伴う届出書の提出の有無

- ⑧事業の概要

- ⑨給与等の支払の状況

- 開業届を提出する際に必要なもの

- 開業届を税務署に提出する方法

- 税務署窓口に持参して提出

- 郵送で提出

- e-Taxによるオンライン提出

- まとめ

- freee開業なら、税務署に行かずに開業届をかんたんに作成

- よくある質問

【無料】ガイド付きで迷わず開業手続きができる!

freee開業は初めての開業でも安心。

ガイドに沿って入力を進めるだけで、不備がない正確な開業届が作成できます。

無料で利用できるので安心。

開業届とは

開業届とは、個人事業を開業したことを税務署に申告するための書類で、正式名称は「個人事業の開業・廃業等届出書」といいます。

開業届を提出しなくても罰則はありません。しかし、開業届は開業から1ヶ月以内に所轄の税務署に提出することが所得税法で義務付けられているので、対象者は忘れずに提出をしましょう。

開業届の正式名称および、提出のタイミングや対象者は以下のとおりです。

| 名称 | 個人事業の開廃業届出書(開業届) |

|---|---|

| 提出する時 |

・新たに事業を開始したとき ・事業用の事務所・事業所を新設、増設、移転したとき ・事業を廃止したとき(廃業届) |

| 対象者 | 新たに事業所得、不動産所得または山林所得を得る事業を開始した人 |

| 提出期限 | 事業の開始などの事実があった日から1ヶ月以内 |

| 提出方法 |

・所轄の税務署に持参または郵送 ・e-Taxを利用しての電子申請 |

開業届を提出する所轄の税務署は、国税庁が公開している「税務署の所在地などを知りたい方」から検索できます。

また、業種によっては許認可が必要な場合があります。

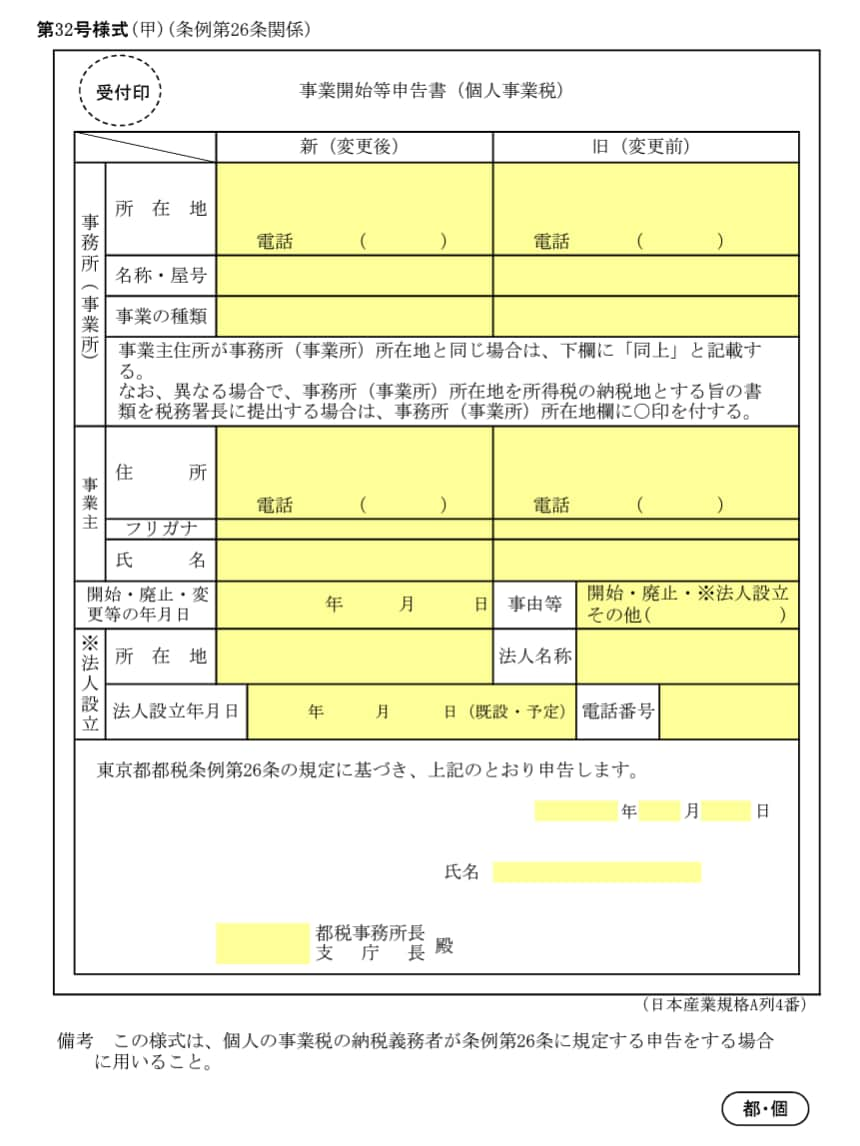

個人事業税の事業開始等申告書とは

個人事業者が開業時に提出すべき書類には、税務署に提出する「開業届」のほか、居住する都道府県税事務所に提出する「個人事業税の事業開始等申告書」の2種類があります。

「個人事業税の事業開始等申告書」とは、個人で事業を開始したことを居住する都道府県に申告するための書類です。

開業届が所得税や消費税などの国税にかかる届出であるのに対し、事業開始等申告書は個人事業税という都道府県税にかかる届出です。そのため、個人事業税の事業開始等申告書は、各都道府県税事務所に提出します。

書式や提出先、提出期限は都道府県によって異なります。たとえば、東京都では事業の開始日から15日以内、神奈川県では1ヶ月以内です。

提出しなくても罰則はなく、納税にも支障はありません。しかし、税務調査や行政手続きに影響する場合があるためなるべく提出するのがいいでしょう。期日を過ぎてしまっても、提出が可能です。

個人事業主が開業届を提出するメリット

開業届を提出すれば、スムーズな事業運営や信用力の向上などにつながります。提出による主なメリットは、以下のとおりです。

個人事業主が開業届を提出する主なメリット

- 屋号名義の銀行口座が開設できる

- 職業の証明になる

- 公的な支援制度(補助金・助成金など)への申請ができる

- 小規模企業共済へ加入できる

【関連記事】

フリーランスになるには? 必要な手続きや押さえておきたい準備を解説

屋号名義の銀行口座が開設できる

個人事業を始める際に開業届を提出すれば、屋号付きの銀行口座を開設できます。個人用の口座を事業用の口座として使用しても問題はありません。しかし、取引時などに使用する口座名義に屋号が含まれていると、取引先からの信用を得やすくなります。

また、事業用とプライベート用の口座を明確に分けることで経理作業がしやすくなります。

銀行口座の開設のために必要な書類は銀行によって異なりますが、開業届の控えの提出を求められる場合もあるため、屋号での口座開設を検討している場合は開業届を提出しておきましょう。

【関連記事】

個人事業主は屋号付き口座の開設が必要?開設のメリットや口座開設の流れについて解説

職業の証明になる

開業届を提出することで、職業の証明として利用できる場合もあります。

たとえば、クレジットカードの発行の手続きでは、開業届の控えを職業証明書として求められることがあります。

開業届を提出した際には、その控えを保管しておきましょう。e-Taxを利用してオンラインで開業届を提出した場合は、e-Taxソフト(WEB版)のメッセージボックスに格納される受信通知が控えの代わりになります。

出典:e-Taxホームページ「メッセージボックスについて」

公的な支援制度(補助金・助成金など)への申請ができる

公的な支援制度(補助金・助成金など)への申請の際には、申請時の書類として開業届の控えの提出を求められる場合があります。

個人事業主として新たな事業を開始する場合、各自治体の創業促進補助金などが資金調達の選択肢のひとつです。公的な支援制度の申請をスムーズに行うためにも、開業届を提出しておきましょう。

【関連記事】

【2025年最新】個人事業主が開業する際に活用できる助成金・補助金・支援金を解説

小規模企業共済へ加入できる

小規模企業共済に加入する際には、開業届の提出が求められます。

小規模企業共済とは、小規模企業の経営者や役員、個人事業主などを対象とした、積み立てによる退職金制度です。毎月1,000円~7万円まで掛金を拠出でき、その全額が所得控除の対象になります。

出典:独立行政法人 中小企業基盤整備機構「制度の概要」

小規模企業共済に加入すれば、個人事業主でも廃業時に備えた積み立てが行えます。

【無料】ガイド付きで迷わず開業手続きができる!

freee開業は初めての開業でも安心。

ガイドに沿って入力を進めるだけで、不備がない正確な開業届が作成できます。

無料で利用できるので安心。

個人事業主が開業届を提出するデメリット・注意点

失業手当を受給している人・配偶者や親の扶養に入っている人・副業をしている人などは、開業届を提出する際に注意すべきポイントがあります。

個人事業主が開業届を提出するデメリット・注意点

- 失業手当が受けられない

- 扶養から外れる場合がある

- 所得が一定額を超えたら確定申告を行う必要がある

手取り収入や社会保険料などに関わるため、開業届の提出によって生じる影響を理解しておきましょう。

失業手当が受けられない

開業届を提出すると、失業手当が受けられなくなります。これは、開業届が事業主として事業を開始したことを届け出るための書類であり、開業届提出以後、求職者ではないとみなされるためです。

出典:厚生労働省「H30_離職された皆様へ」

扶養から外れる場合がある

被扶養者が開業届を提出し個人事業主になることで、扶養者の加入している健康保険組合によっては、被扶養者の資格条件から外れる可能性があります。

被扶養者でなくなった場合、個人事業主は自身で健康保険に加入して保険料を納付しなければなりません。あらかじめ扶養者が加入する健康保険組合の被扶養者の条件を確認しましょう。

【関連記事】

個人事業主は扶養に入れる?扶養に入るメリットと要件を解説

個人事業主が加入する社会保険はどれ?種類と加入方法やメリットも解説

所得が一定額を超えたら確定申告を行う必要がある

開業届を提出しているかどうかにかかわらず、所得が一定額を超えると確定申告を行う必要があります。

| 項目 | 確定申告が必要となる所得の基準 |

|---|---|

| 本業として個人事業を営んでいる場合 | 年間48万円超 |

| 給与所得者が副業として個人事業を営んでいる場合 | 年間20万円超 |

所得とは、事業などで得た売上(収入)から経費を差し引いた金額です。仮に副業を行っている給与所得者の副業による年間売上が30万円、年間の経費が2万円だった場合、年間所得は28万円となり、確定申告が必要だといえます。

個人事業主の確定申告には、青色申告と白色申告の2つの方法があります。

| 項目 | 青色申告 | 白色申告 |

|---|---|---|

| 事前申請 | 必要 | 不要 |

| 記帳方法 |

複式簿記 ※10万円の青色申告特別控除は簡易簿記(単式簿記)で認められる | 簡易簿記(単式簿記) |

| 青色申告特別控除 | 最高65万円 | なし |

青色申告は青色申告特別控除などの税制上の優遇措置が多く節税効果が高いですが、その分、記帳は複式簿記でしなければならなかったり、確定申告時の作成・提出書類が多かったりと経理作業コストが大きい申告方法です。

白色申告は、簡易簿記(単式簿記)での記帳が認められているなど経理作業の負担が少ない一方で、青色申告のような税制上の優遇措置は少ない申告方法です。

どちらの申告方法を選択するかは自由なため、状況に応じて選びましょう。ただし、青色申告を選択するには、後述の通り「青色申告承認申請書」を青色申告する最初の年の3月15日まで(1月16日以降に開業した場合は開業日から2ヶ月以内)に、税務署に提出する必要があります。

青色申告と白色申告の違いについて詳しく知りたい方は、別記事「青色申告と白色申告の違いをわかりやすく解説!確定申告前に正しく理解しておこう」をご覧ください。

出典:国税庁「確定申告が必要な方」

出典:国税庁「はじめてみませんか?青色申告」

開業届を出していないと青色申告ができない?

青色申告を行うのに開業届の提出が必要だと明確に述べられているわけではありません。

ただし、開業時には所得税法に基づき、1ヶ月以内に開業届を提出しなければなりません。よって、開業初年度から青色申告を希望する場合には、確実に開業届を提出しましょう。

青色申告を行うと、以下のような節税メリットがあります。

青色申告で受けられる節税メリット

- 最大65万円の青色申告特別控除が受けられる

- 青色事業専従者給与を必要経費にできる

- 純損失の繰越しと繰戻しができる

- 貸倒引当金を計上できる

- 少額減価償却資産の特例を使える

青色申告では、青色申告特別控除が受けられるほか、青色事業専従者給与や純損失の繰越しと繰戻しなど、白色申告にはない制度を利用できます。

出典:国税庁「No.2070 青色申告制度」

【関連記事】

青色申告とは?白色申告との違いや豊富なメリット、必要な準備・書類を解説

青色申告には開業届が必要?青色申告するために必要な申請と期限についてまとめて解説!

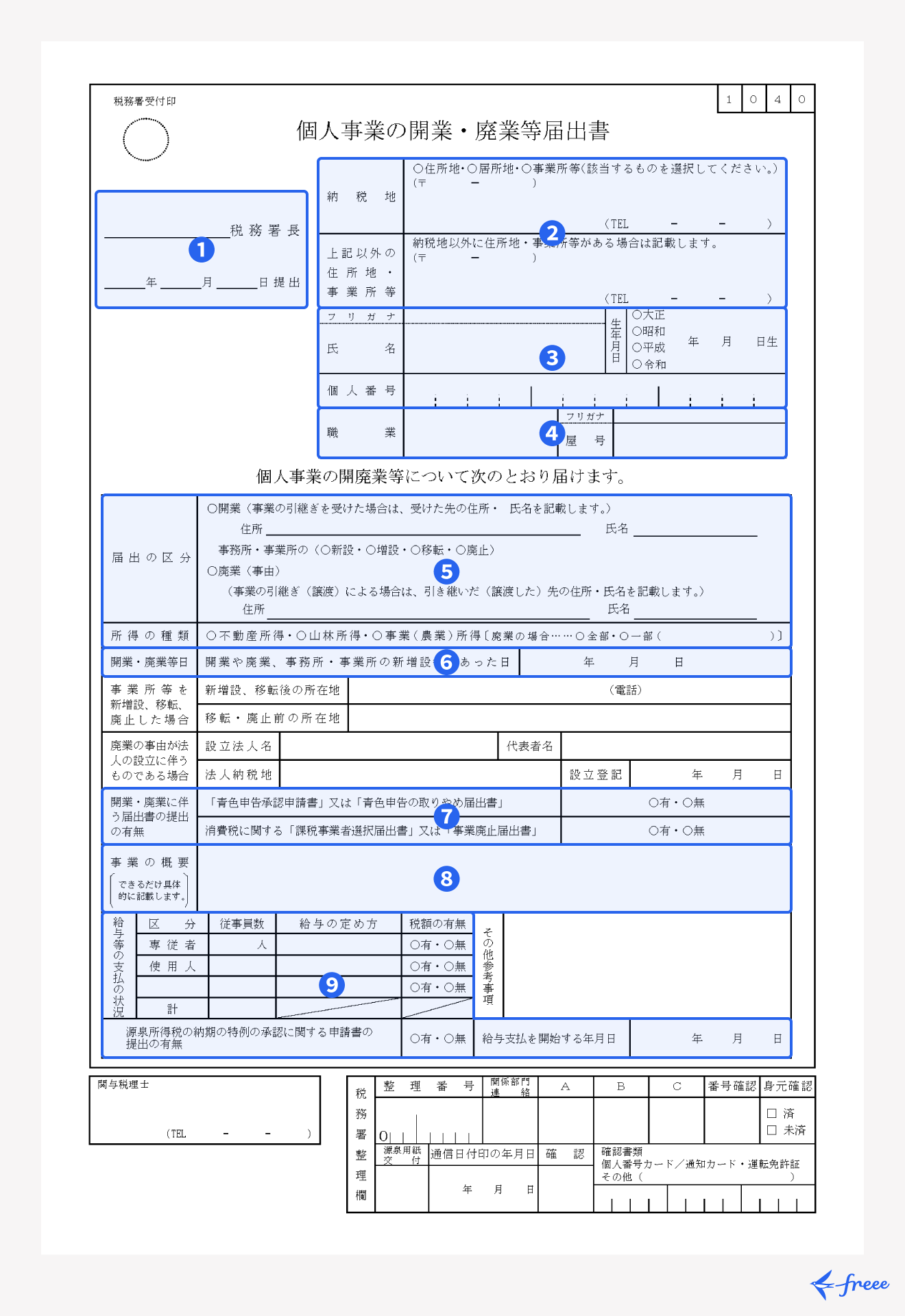

開業届の入手方法・書き方

開業届は、国税庁のWebサイトからダウンロードして入手できます。開業届の各記入項目の概要・ポイントは、次の通りです。

| 項目 | 記入内容 |

|---|---|

| 提出する税務署 | 所轄の税務署名を記入 |

| 提出日 | 提出日を記入 |

| 納税地 | 納税地として住所地(住民票の住所)、居住地(住所地以外の居住場所)、事務所等のいずれかを選択し、住所・電話番号を記入 |

| 上記以外の住所地・事業所等 | 納税地以外に住所や事務所がある場合に記入 |

| 氏名/生年月日 | 氏名、生年月日を記入 |

| 個人番号 | マイナンバー(個人番号)を記入 |

| 職業 | 職種を記入 |

| 屋号 | 屋号を記入(設定しない場合は空欄) |

| 届出の区分 | 開業にチェック(事業を引き継ぐ場合は住所・氏名を記入) |

| 所得の種類 | 該当する所得(事業所得・不動産所得・山林所得)にチェック |

| 開業・廃業等日 | 開業したと認識した日 (決まったルールはない)を開業日として記入 |

| 事業所等を新増設、移転、廃止した場合/廃業の事由が法人の設立に伴うものである場合 | 新規開業の場合は、空欄 |

| 開業・廃業に伴う届出書の提出の有無 | 該当する提出書類がある場合は「有」にチェック |

| 事業の概要 | 事業内容を記入 |

| 給与等の支払の状況 | 従業員を雇用する場合に各項目を記入(「税額の有無」は源泉徴収のことで、基本は「有」にする) |

| 源泉所得税の納期の特例の承認に関する申請書の提出の有無 | 申請書を提出する場合は「有」にチェック |

| 給与支払を開始する年月日 | 従業員に給与の支払いを開始する日を記入 |

| 関与税理士 | 税理士に開業届の作成を依頼する場合に記入 |

開業届の書き方について詳しく知りたい方は、別記事「開業届の書き方(見本)を紹介!必要書類や提出するメリット・注意点も解説」をご覧ください。

①提出する税務署・提出日

提出する税務署・提出日を記入します。提出先は、納税地(一般的には住所地)を所轄する税務署です。

所轄の税務署がわからない場合は、国税庁のサイトで検索できます。

②納税地・住所地

納税地として、以下の3つから該当するものを選び、その住所・電話番号を記入します。

「納税地」は3つからいずれか1つを選択

- 住所地(住民票の住所)

- 居住地(住所地以外の居住場所)

- 事務所等

納税地以外に住所地・事業所がある人は、「上記以外の住所地・事業所等」欄にも記入してください。

③氏名・生年月日・個人番号

氏名・生年月日・マイナンバー(個人番号)を記入します。マイナンバーは、マイナンバーカードや通知カード、マイナンバー記載の住民票で確認できます。

④職業・屋号

職業欄には、「建設業」や「小売業」など、具体的な職種を記入します。どのように記入すればよいか迷う人は、税務署に相談しましょう。

屋号(店や事務所の名称)の欄は、空欄でも問題ありません。

【関連記事】

飲食店を開業するには?準備の流れや必要な資格・届出・費用を解説

美容室・サロン開業!知って役立つ美容室開業までの基礎知識

⑤届出の区分・所得の種類

届出の区分欄の「開業」にチェックを入れ、事業を引き継ぐ場合は住所・氏名を記入します。

所得の種類欄は、該当する所得の種類(事業所得・不動産所得・山林所得)にチェックを入れましょう。

| 所得の種類 | 内容 |

|---|---|

| 事業所得 | 事業から生ずる所得 |

| 不動産所得 | 土地・建物・不動産上に存する権利・船舶・航空機などの貸付によって生ずる所得 |

| 山林所得 | 所有期間が5年超の山林を伐採して譲渡する、または立木のまま譲渡することで生ずる所得 |

出典:国税庁「No.1370 不動産収入を受け取ったとき(不動産所得)」

出典:国税庁「No.1480 山林所得」

⑥開業・廃業等日

開業・廃業等日欄には、開業日を記入します。決まったルールはないため、開業したと認識した日や開業届の提出日を記入すれば問題ありません。

⑦開業・廃業に伴う届出書の提出の有無

「開業・廃業に伴う届出書の提出の有無」欄は、開業届とあわせて「青色申告承認申告書」や「課税事業者選択届出書」の提出があるかどうかを記入する欄です。

青色申告を行う人は、上段の「有」にチェックを入れ、開業届と同時に「青色申告承認申告書」を提出しましょう。提出しない人は「無」にチェックを入れます。

また、「課税事業者選択届出書」は消費税の課税事業者になることを選択するための書類です。該当する人は下段の「有」にチェックを入れて、開業届と同時に「課税事業者選択届出書」を提出しましょう。上段と同様に、提出がなければ「無」にチェックを入れます。

出典:国税庁「D1-4 消費税課税事業者選択届出手続」

【関連記事】

開業届を出していない個人事業主はインボイス制度に登録できる? 制度概要を解説

⑧事業の概要

「事業の概要」欄には、事業内容を記入します。

書き方に一律の基準はありませんが、「○○の製造」や「○○店舗の運営およびそれに付随する業務」など、事業の内容が伝わるように簡潔かつ具体的に記入しましょう。

⑨給与等の支払の状況

「給与等の支払の状況」欄は、従業員がいる場合に各項目を記入します。

「給与等の支払の状況」欄の記入項目

- 従業員数

- 給与の定め方(日給・月給など)

- 税額の有無(源泉徴収すべき税額の有無)

「給与支払を開始する年月日」欄には、給与の支払いを開始する日を記入しましょう。

また、従業員に対する源泉徴収税を年2回にまとめて納付する特例を受ける場合は、「源泉所得税の納期の特例の承認に関する申請書の提出の有無」の「有」にチェックを入れ、申請書を提出します。

【無料】ガイド付きで迷わず開業手続きができる!

freee開業は初めての開業でも安心。

ガイドに沿って入力を進めるだけで、不備がない正確な開業届が作成できます。

無料で利用できるので安心。

開業届を提出する際に必要なもの

開業届を提出する際に必要なものは、以下のとおりです。

開業届を提出する際に必要なもの

- 開業届

- 番号確認書類(マイナンバーがわかるもの)

- 本人確認書類

- 印鑑(提出時は不要で訂正する場合のみ必要)

開業届の提出時には、本人確認が実施されます。その際に番号確認書類と本人確認書類が必要となるため、事前に用意しておきましょう。

| マイナンバーカードの有無 | 番号確認書類・本人確認書類 |

|---|---|

| マイナンバーカードを持っている | マイナンバーカード |

| マイナンバーカードを持っていない |

①番号確認書類(通知カードやマイナンバーが記載された住民票) ②本人確認書類(運転免許証など) |

マイナンバーカードを持っている人は、1枚で番号確認・本人確認が行えるため、別途運転免許証などの本人確認書類を用意する必要はありません。

また、e-Tax(国税電子申告・納税システム)を利用してオンラインで提出する場合は、本人確認書類の提示・添付が不要です。ただし、e-Taxで手続きをするにはマイナンバーカードが必要です。

なお、業種によっては開業届以外に各種許認可の申請が必要な場合があります。

【関連記事】

個人事業主の開業届の提出に必要なものとは?必要書類の出し方や注意点も解説

出典:国税庁「A1-5 個人事業の開業届出・廃業届出等手続」

出典:国税庁「本人確認に関するFAQ」

出典:国税庁「マイナンバー制度の本人確認も、e-Taxが便利です!」

開業届を税務署に提出する方法

開業届の提出方法は、税務署窓口への持ち込み・郵送での提出・e-Taxによるオンラインでの提出の3通りがあります。

それぞれ手続きできる時間や流れが異なるため、自身に合った方法で提出しましょう。開業届の提出の手間を減らしたい人は、e-Taxによるオンラインでの提出が便利です。

税務署窓口に持参して提出

| 項目 | 内容 |

|---|---|

| 受付日・時間 | 平日8時30分~17時 |

| 必要なもの |

・開業届 ・本人確認書類 ・マイナンバーがわかるもの ・印鑑(訂正が必要な場合) |

| 備考 | 開庁時間外や閉庁日(土・日曜、祝日)も「時間外収受箱」に投函して提出可能 |

平日の開庁時間内に所轄の税務署に出向き、窓口で開業届を提出する方法です。提出の際には、上表に記載の4点が必要なため、忘れずに持参しましょう。

なお、開庁時間外や閉庁日(土・日曜、祝日)であっても、税務署の入口付近(正門の前や玄関横など)に設置されている「時間外収受箱」に投函すれば提出できます。

出典:国税庁「【税務署の開庁時間】」

郵送で提出

| 項目 | 内容 |

|---|---|

| 受付日・時間 | |

| 必要なもの |

・開業届の原本 ・マイナンバー確認書類のコピー ・本人確認書類 ・切手を貼った返信用封筒(開業届を提出した「日付」や「税務署名」を記載したリーフレットの返送を希望する場合) |

| 備考 | ・上記4点を同封し、所轄の税務署あてに送付 |

郵送で提出する場合は、開業届の原本、マイナンバー確認書類のコピー、切手を貼った返信用封筒(リーフレットの返送を希望する場合)の4点を同封して、所轄の税務署に送付します。

2025年1月以降、申告書や開業届などの控えに対し、税務署による収受日付印の押なつが行われなくなりました。これに伴い、郵送で開業届を提出する際は正本(提出用)のみを送付します。

ただし、希望者には当面の間の対応として、収受した「日付」や「税務署名」を記載したリーフレットが交付されます。提出した事実の証明となるため、大切に保管しましょう。

出典:国税庁「令和7年1月からの申告書等の控えへの収受日付印の押なつについて」

開業届を郵送で提出する際の番号確認書類としてはマイナンバーカードが利用でき、マイナンバーカードのコピーを郵送する場合は本人確認書類のコピーは不要です。

郵送での提出は、税務署の窓口に出向く手間を省けますが、不備があると手続きに時間がかかる可能性があります。また、切手代が必要です。

【関連記事】

開業届を郵送で提出するときのやり方は? 必要書類や控えの取得方法も解説

e-Taxによるオンライン提出

| 項目 | 内容 |

|---|---|

| 受付日・時間 |

メンテナンス日・時間を除く24時間 ※詳細な利用可能時間はe-Taxホームページ「利用可能時間カレンダー」で確認できる |

| 必要なもの |

・開業届 ・マイナンバーカード |

| 備考 | 本人確認書類の提示やコピーの添付は不要 |

開業届は、e-Taxからオンラインでも提出できます。国税庁が提供しているe-Taxソフトで作成でき、そのまま提出が可能です。

e-Taxは、電子申告や納税ができるシステムで、メンテナンス時間を除き、自宅から24時間いつでも開業届を提出できます。本人確認書類の添付も不要なため、スムーズに手続きできます。

詳細な利用時間はe-Taxホームページで公開されている「利用可能時間カレンダー」で確認してください。

【関連記事】

開業届をオンライン・e-Taxで提出するやり方をわかりやすく解説!事前準備や手順について

出典:国税庁「A1-5 個人事業の開業届出・廃業届出等手続」

出典:e-Taxホームページ「e-Taxの利用可能時間」

まとめ

開業届は、個人が新たに事業を開始したことを届け出るために、提出しなければならない書類です。提出しないことによる罰則はありませんが、提出すると、屋号付きの銀行口座を開設できる・公的支援制度の申請条件を満たせるなどのメリットがあります。

開業届の提出方法は、税務署窓口・郵送・e-Taxの3種類です。e-Taxを利用すれば、原則として24時間いつでもインターネットを通じて開業届を提出できます。

開業届は、個人事業主として活動していくための第一歩です。事業開始から1ヶ月以内に、忘れずに提出しましょう。

freee開業なら、税務署に行かずに開業届をかんたんに作成

個人事業を始める際には「開業届」を、青色申告をする際にはさらに「青色申告承認申請書」を提出する必要があります。 記入項目はそれほど多くはありませんが、どうやって記入したらいいのかわからないという方も多いと思います。

そこでおすすめなのが「freee開業」です。ステップに沿って簡単な質問に答えていくだけで、必要な届出をすぐに完成することができます。

freee開業で作成可能な5つの届出

1. 個人事業の開業・廃業等届出書

開業届のことです。

2. 所得税の青色申告承認申請書

青色申告承認申請書は事業開始日から2ヶ月以内、もしくは1月1日から3月15日までに提出する必要があります。期限を過ぎた場合、青色申告できるのは翌年からになるため注意が必要です。

3. 給与支払事務所等の開設・移転・廃止届出書

家族や従業員に給与を支払うための申請書です。

4. 源泉所得税の納期の特例の承認に関する申請書

原則毎月支払う源泉所得税を年2回にまとめて納付するための手続です。毎月支払うのは手間ですので、ぜひ提出しましょう。

5. 青色事業専従者給与に関する届出・変更届出書

青色申告をする場合に、家族に支払う給与を経費にするための手続です。青色申告をして家族に給与を支払う場合は必ず提出しましょう。

freee開業の使い方を徹底解説

freee開業を使った開業届の書き方は、準備→作成→提出の3ステップに沿って必要事項を記入していくだけです。

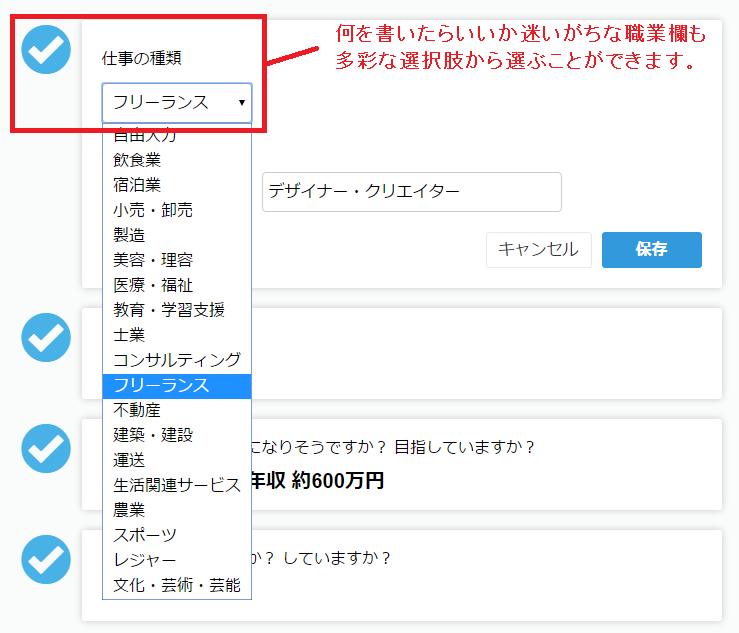

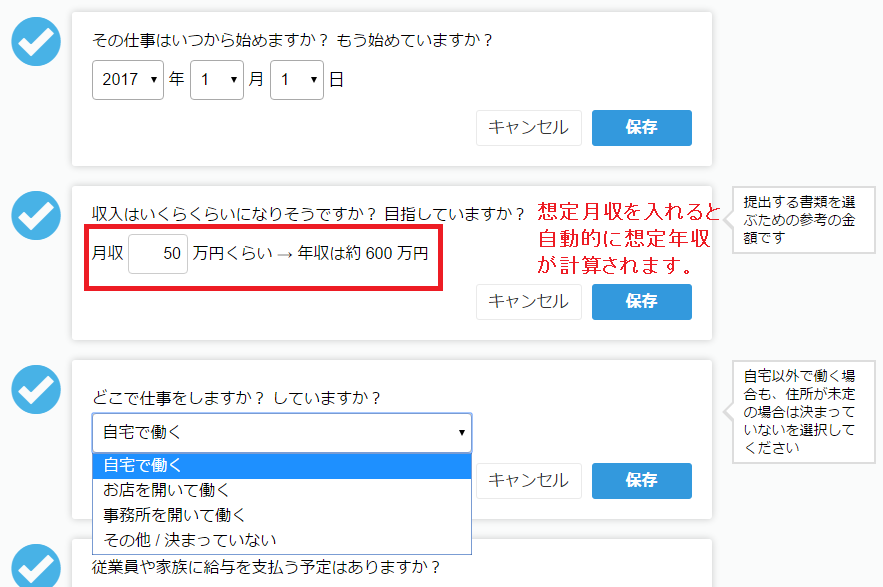

Step1:準備編

準備編では事業の基本情報を入力します。迷いやすい職業欄も多彩な選択肢のなかから選ぶだけ。

事業の開始年月日、想定月収、仕事をする場所を記入します。

想定月収を記入すると青色申告、白色申告のどちらが、いくらお得かも自動で計算されます。

Step2:作成編

次に、作成編です。

申請者の情報を入力します。

名前、住所、電話番号、生年月日を記入しましょう。

給与を支払う人がいる場合は、上記のように入力をします。

今回は準備編で「家族」を選択しましたので、妻を例に記入を行いました。

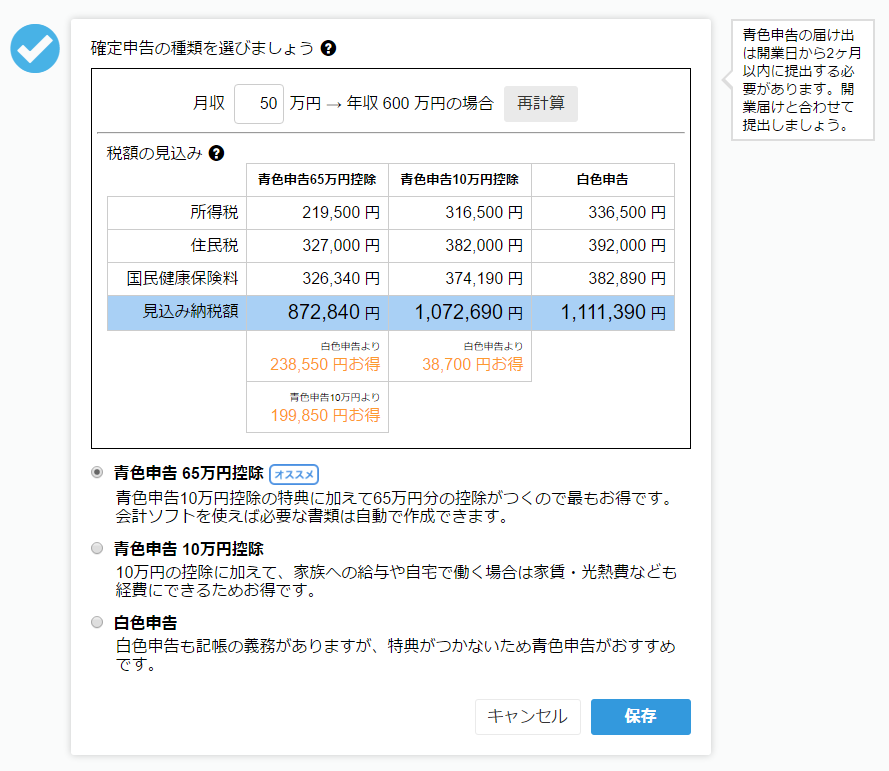

さらに、見込み納税金額のシミュレーションも可能。

※なお、売上の3割を経費とした場合の見込み額を表示しています。経費額やその他の控除によって実際の納税額は変化します。

今回は、青色申告65万円控除が一番おすすめの結果となりました。

Step3:提出編

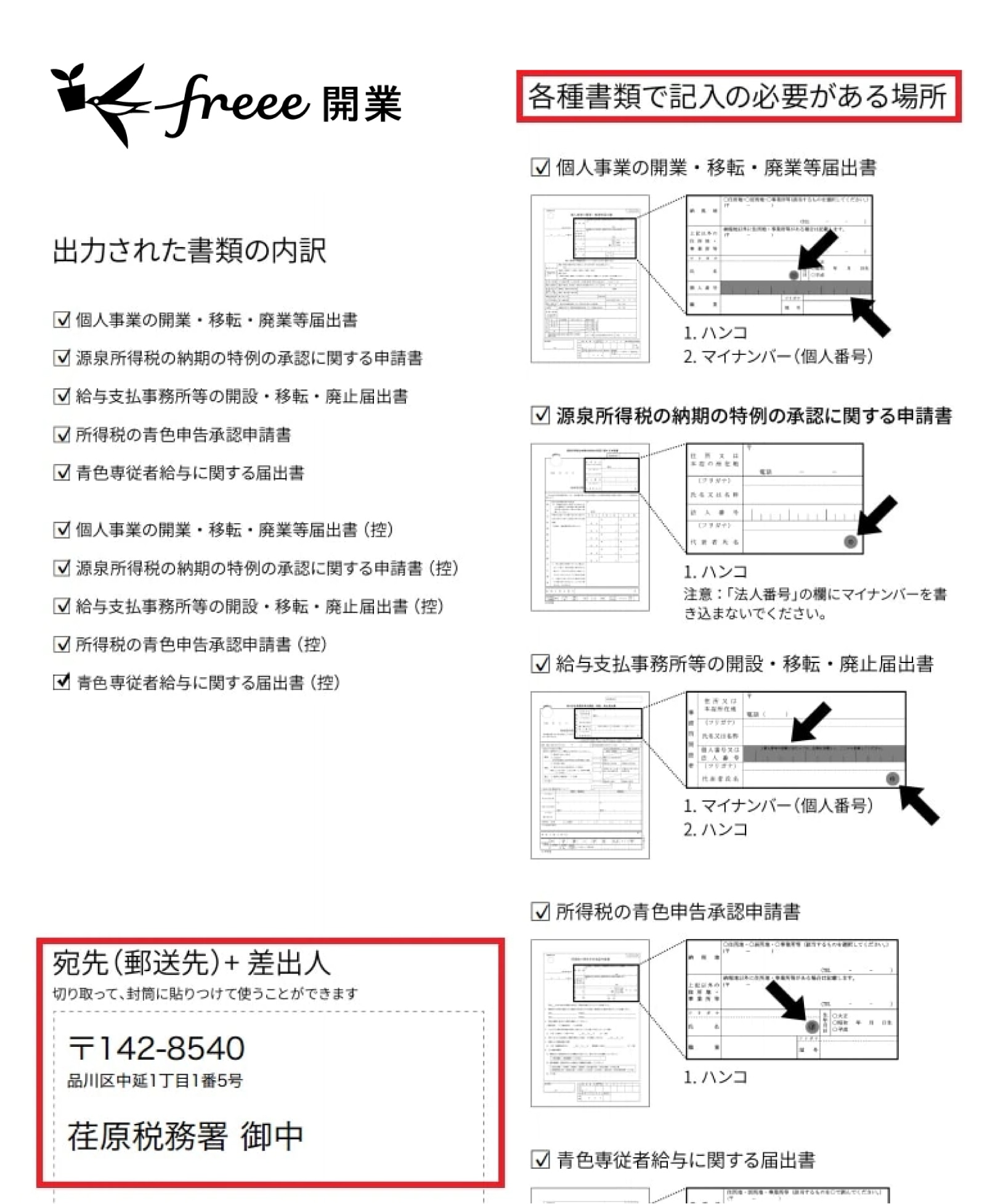

最後のステップでは、開業に必要な書類をすべてプリントアウトし、税務署に提出します。

入力した住所をもとに、提出候補の地区がプルダウンで出てきます。地区を選ぶと、提出先の税務署が表示されますので、そちらに開業届けを提出しましょう。

届け出に関する説明とそれぞれの控えを含め、11枚のPDFが出来上がりました。印刷し、必要箇所に押印とマイナンバー(個人番号)の記載をしましょう。

郵送で提出したい方のために、宛先も1ページ目に記載されています。切り取って封筒に貼りつければ完了です。

いかがでしょう。

事業をスタートする際や、青色申告にしたい場合、切り替えたい場合など、届出の作成は意外と煩雑なものです。

しかし、freee開業を活用すれば、無料ですぐに届け出の作成が完了。

また、確定申告書の作成もfreee会計を使えば、ステップに沿ってすぐに完了します。

freee開業とfreee会計を使って、効率良く届出を作成しましょう。

よくある質問

開業届の提出は義務?

開業届とは、個人が事業を開始したことを税務署に届け出る書類であり、事業開始から1ヶ月以内に提出する必要があります。提出をしないことによる罰則はありませんが、所得税法上の義務として必ず提出しなければなりません。

詳しくは、記事内「開業届とは」をご覧ください。

開業届を出すメリットは?

提出した開業届の控えで屋号付きの銀行口座の開設が可能になる、公的な支援制度に申請しやすくなるといったメリットがあります。

詳しくは、記事内「個人事業主が開業届を提出するメリット」をご覧ください。

監修 北田 悠策(きただ ゆうさく)

神戸大学経営学部卒業。2015年より有限責任監査法人トーマツ大阪事務所にて、製造業を中心に10数社の会社法監査及び金融商品取引法監査に従事する傍ら、スタートアップ向けの財務アドバイザリー業務に従事。その後、上場準備会社にて経理責任者として決算を推進。大企業からスタートアップまで様々なフェーズの企業に携わってきた経験を活かし、株式会社ARDOR/ARDOR税理士事務所を創業。