監修 北 光太郎 きた社労士事務所

働き方改革の影響もあり、会社員が副業を持つことは珍しくなくなりました。しかし、副業を始める際に多くの人が見落としがちなのが、社会保険の影響です。

「本業で社会保険に入っているから、副業分は関係ないだろう」と思い込んでいると、後から未払いを指摘されたり、予想外に手取り額が減ったりするリスクがあります。

本記事では、副業を検討している方やすでに始めている方に向けて、社会保険の加入条件から必要な手続き、保険料の増減、そして対処法まで解説します。

目次

- 副業をすると社会保険はどうなる?

- そもそも会社員と個人事業主では加入する社会保険が異なる

- 会社員(給与所得者)が加入する社会保険

- 個人事業主・フリーランスが加入する社会保険

- 副業形態別の社会保険への影響

- アルバイト・パートとして雇われる場合

- 個人事業主・フリーランスとして働く場合

- 副業で会社(法人)を設立する場合

- 副業先で社会保険に加入が必要になる具体的な条件

- 健康保険・介護保険・厚生年金保険の加入条件

- 雇用保険の加入条件

- 労災保険の加入条件

- 副業で社会保険料は増えるケースと増えないケース

- 保険料が増えるケース1. 副業先でも雇用型の加入条件を満たす

- 保険料が増えるケース2. 副業で法人を設立した

- 保険料が増えるケース3. 国民健康保険に加入している

- 保険料が増えないケース

- 副業先で社会保険に加入したときの手続き方法

- 二以上事業所勤務届を提出する

- 保険料を按分する

- 副業の社会保険料が気になる方への5つの対処法

- 1. 業務委託契約(個人事業主)として働く

- 2. 副業の勤務時間を週20時間未満に抑える

- 3. 副業収入にかかる経費を計上する

- 4. 雇用形態の見直し

- 5. 専門家に相談する

- 副業と確定申告・住民税との関係にも注意

- 副業において社会保険手続きを怠った場合のペナルティとリスク

- まとめ

- 社会保険の手続きや保険料の計算をラクにする方法

- よくある質問

社会保険料の計算や手続きを安心・確実に

freee人事労務なら、従業員情報や勤怠データを基に自動で給与計算します。

一人ひとりに合わせた社会保険料や雇用保険料、所得税を自動で計算するのでミスなく安心です。

ぜひ一度、お試しください!

副業をすると社会保険はどうなる?

副業を始めたからといって、必ずしもすべての人が新しい社会保険の手続きを必要とするわけではありません。まずは、社会保険の全体像と副業の形態による違いを把握しましょう。

一般的に「社会保険」と呼ばれるものには、以下の5つの種類があります。

| 保険の種類 | 対象・目的 |

|---|---|

| 健康保険 | 怪我や病気にかかった際の医療費負担を軽減する |

| 介護保険 | 40歳以上が加入し、介護が必要になった際に給付を受ける |

| 厚生年金保険 | 老後の年金や、障害・死亡時の給付を支える |

| 雇用保険 | 失業時の給付や育児・介護休業時の給付を行う |

| 労災保険 | 仕事中や通勤中の怪我に対して補償を行う |

本業が会社員であれば、通常はこれらすべて(介護保険は40歳以上)に加入しています。また、2026年4月から少子化対策の財源として「子ども・子育て支援金」が健康保険料に上乗せして徴収されます。

一方、副業を始めた場合、その副業が雇われて働く形態か、個人事業主として働く形態かによって、これらの扱いは大きく変わります。

副業がアルバイトやパートなどの雇用型であり、かつ一定の条件を満たした場合は、副業先でも社会保険に加入する義務が生じます。一方で、業務委託などの個人事業主型であれば、原則として新たな社会保険への加入は不要です。

副業をすると必ず保険料が増えるというわけではなく、働き方次第で現状維持となるケースもあります。

社会保険については、以下の記事で詳しく解説しています。

そもそも会社員と個人事業主では加入する社会保険が異なる

社会保険のルールを理解するために、まずは本業の属性による加入先の違いを明確にしておきましょう。

会社員(給与所得者)が加入する社会保険

会社員は、勤務先を通じて健康保険(子ども・子育て支援金含む)・厚生年金保険・雇用保険・労災保険・介護保険(40歳以上)の5種類に加入します。

保険料は、健康保険・介護保険・子ども・子育て支援金・厚生年金保険は会社と従業員が半分ずつ負担しますが、雇用保険は事業主の方が多く負担し、労災保険のみ事業主が全額負担します。毎月の給与や賞与から保険料が天引きされるため、自身で納付手続きを行う必要はありません。

個人事業主・フリーランスが加入する社会保険

本業が個人事業主の場合は、自治体が運営する「国民健康保険」と、国が運営する「国民年金」に加入するのが基本です。

これらは会社員と異なり、保険料は全額自己負担となります。また、会社と労働契約を結んだ労働者ではないため、雇用保険や労災保険に加入することは原則できません。建設業など一部の職種では、労災保険の特別加入制度が認められる場合があります。

なお、個人事業主が従業員を1人でも雇う場合は、その従業員のために雇用保険や労災保険への加入義務が発生する点には注意が必要です。

個人事業主・フリーランスが加入する社会保険については、以下の記事もあわせてご覧ください。

副業形態別の社会保険への影響

副業のスタイルによって、社会保険の手続きが必要かどうかを切り分けて考えましょう。

アルバイト・パートとして雇われる場合

副業先と雇用契約を結んで働く場合、本業とは別に副業先でも社会保険の加入義務が発生することがあります。これは「副業だから免除される」というルールはなく、あくまで副業先での労働時間や賃金が一定の基準を超えたかどうかで決まります。

個人事業主・フリーランスとして働く場合

クラウドソーシングや知人からの業務委託などで稼ぐ場合、原則として新たな社会保険の加入は不要です。健康保険や厚生年金の保険料は「給与所得」に対して計算されるため、事業所得や雑所得が増えても、会社員としての社会保険料が変わることはありません。

ただし、事業が拡大して従業員を5人以上雇う特定の業種になった場合は、事業主として社会保険の適用事業所の手続きが必要になるケースがあります。

副業で会社(法人)を設立する場合

節税などの目的で法人を設立し、自分自身が「1人社長」になる場合は注意が必要です。たとえ自分1人の会社であっても、役員報酬を受け取るのであれば社会保険への加入義務が生じます。

この場合、本業の会社と自分の会社の2箇所で社会保険に加入する形となり、報酬を合算して保険料を算出することになります。なお、役員報酬を0円に設定していれば、社会保険への加入は不要です。

副業先で社会保険に加入が必要になる具体的な条件

ここでは、副業先でも社会保険に入らなければならない条件について解説します。

社会保険の加入条件については、以下の記事もあわせてご覧ください。

健康保険・介護保険・厚生年金保険の加入条件

2022年10月以降、社会保険の適用範囲が段階的に拡大されています。2024年10月からは、従業員数51人以上の事業所も対象となりました。加入パターンは大きく分けて以下の2つです。

4分の3基準を満たす

副業先での所定労働時間および所定労働日数が、その事業所の一般社員の4分の3以上である場合、無条件で加入対象となります。

短時間労働者の5要件を満たす

4分の3基準を満たさなくても、以下の5つの要件をすべて満たす場合は加入義務が生じます。

- 週の所定労働時間が20時間以上であること

- 月額賃金が8.8万円以上であること

- 2ヶ月を超える雇用見込みがあること

- 学生ではないこと(休学中や夜間学生を除く)

- 従業員数51人以上の企業(または50人以下で社会保険加入に合意した企業)で働いていること

これらひとつでも欠ければ加入対象にはなりませんが、週30時間を超えるような常勤に近い勤務形態の場合は、5要件に関わらず加入が必要と判断されることが一般的です。

なお、2026年10月から「月額賃金8.8万円以上」とする賃金要件が撤廃される予定です。

雇用保険の加入条件

雇用保険については、一人一保険の原則があります。

週20時間以上かつ31日以上の雇用見込みがあれば加入条件を満たしますが、同時に複数の会社では加入できません。そのため、通常は「主たる賃金を得ている本業の会社」のみで加入し、副業先での手続きは不要となります。

労災保険の加入条件

労災保険には労働時間や賃金の制限がありません。1日限りのアルバイトであっても、すべての労働者が対象です。副業先が手続きを行い保険料を全額負担するため、働く側が何かを意識する必要はありません。

副業で社会保険料は増えるケースと増えないケース

副業で社会保険料が増えるケースと増えないケースを解説します。

保険料が増えるケース1. 副業先でも雇用型の加入条件を満たす

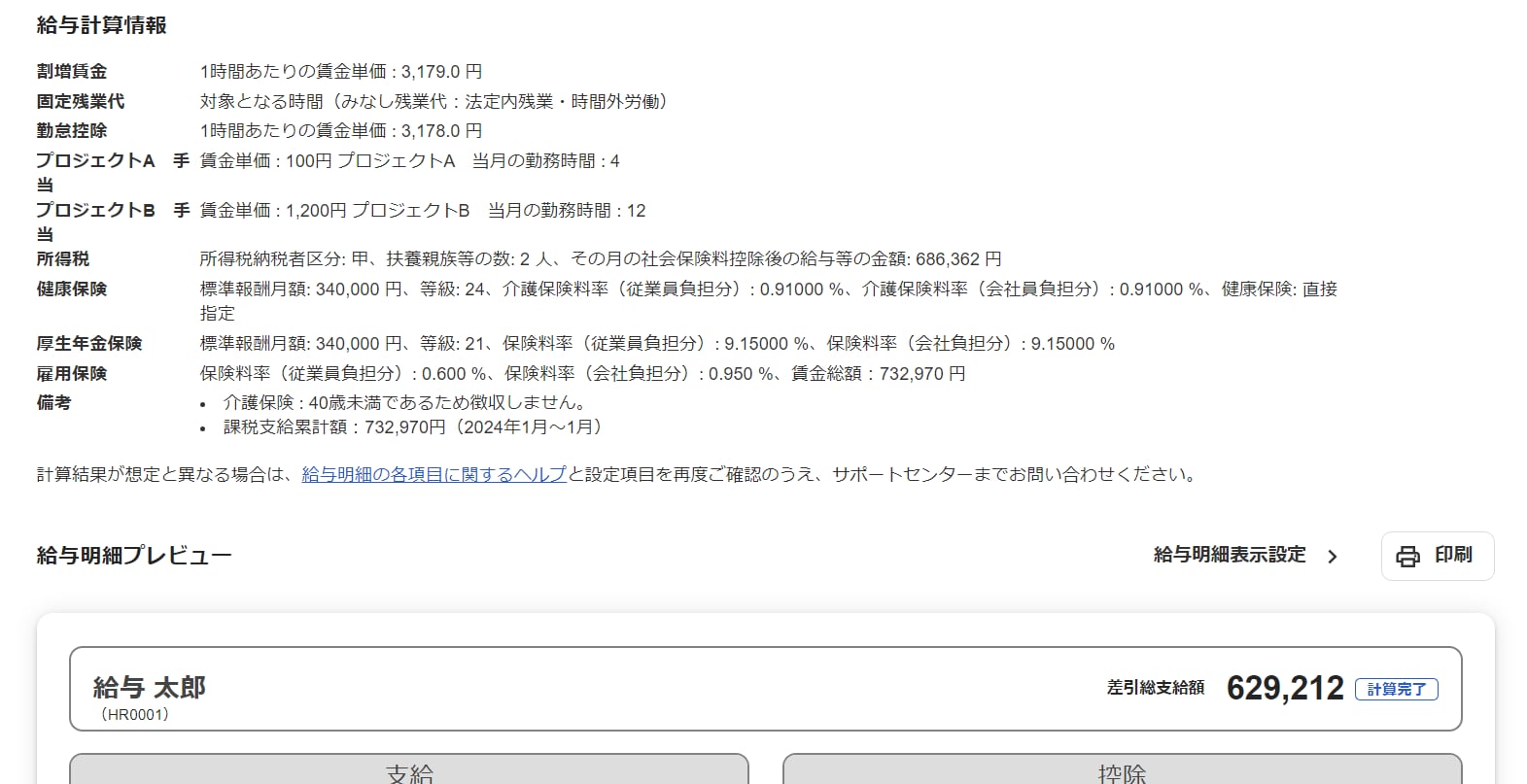

アルバイト副業などで社会保険の加入条件を満たした場合、「二以上事業所勤務」という扱いになります。本業と副業の給与を合算した金額をもとに標準報酬月額が再計算されるため、トータルの保険料は増加します。

保険料が増えるケース2. 副業で法人を設立した

法人を設立して役員報酬を受け取る場合も、本業との合算で保険料が算出されます。また、会社負担分も自分で管理する法人から支払うことになるため、実質的な負担感は強くなります。

保険料が増えるケース3. 国民健康保険に加入している

本業がフリーランスで、副業として別の仕事を始めた場合です。国民健康保険料は前年の所得をもとに計算されるため、副業による所得増は翌年度の保険料アップに直結します。

保険料が増えないケース

以下のような場合は、副業をしても社会保険料は変わりません。

- 副業が個人事業主(業務委託・雑所得)であり、雇用関係がない

- 副業の労働時間が週20時間未満など、加入条件を下回っている

- 不動産投資や株の配当など、給与以外の所得である

副業先で社会保険に加入したときの手続き方法

副業先でも加入条件を満たした場合、自身で行うべき重要な手続きがあります。

二以上事業所勤務届を提出する

- 副業先の会社が年金事務所へ「被保険者資格取得届」を提出する

- 本人が「健康保険・厚生年金保険 被保険者所属選択・二以上事業所勤務届」を作成する

- 「主たる事業所」を本業か副業のどちらかから選択する(通常は本業を選択)

- 手続き期限である「加入条件を満たした日から10日以内」に年金事務所へ提出する

- 新しい健康保険証が届く(主たる事業所側のもの)

この手続きは従業員本人が行う義務があります。ただし、実務上は会社の担当者が従業員に代わって「二以上事業所勤務届」を作成・提出するケースが多くあります。

保険料を按分する

保険料は、本業と副業の報酬を合計して算出されたあと、それぞれの給与額に応じて按分(あんぶん)されます。

たとえば本業の報酬が30万円、副業の報酬が10万円の場合、合計40万円に対応する保険料が計算されます。このとき、本業の会社から3/4、副業の会社から1/4の割合で天引きされるのです。この仕組みにより、本業の会社へ副業の存在が判明するきっかけにもなります。

副業の社会保険料が気になる方への5つの対処法

手取りを最大化したい、あるいは本業の会社に知られたくない場合の対処法を5つ紹介します。

1. 業務委託契約(個人事業主)として働く

雇用契約ではなく業務委託として働くことで、給与所得ではなく事業所得や雑所得の扱いになります。これにより、会社員としての社会保険料を維持したまま副業が可能です。

2. 副業の勤務時間を週20時間未満に抑える

アルバイトなどでは、社会保険の加入要件に満たないよう週の所定労働時間を20時間未満に抑えれば、副業で社会保険に加入せず働くことができます。

3. 副業収入にかかる経費を計上する

フリーランスなどの国民健康保険加入者の場合、所得を減らすことが保険料抑制につながります。パソコン代や通信費、交通費など、副業に必要な経費を正しく計上しましょう。

4. 雇用形態の見直し

契約社員として働いていた副業を、業務委託に切り替えるなどの交渉もひとつの手です。ただし、労働基準法の保護を受けられなくなるデメリットも考慮する必要があります。

5. 専門家に相談する

社会保険労務士などの専門家に相談し、将来の年金受取額とのバランスを見ながら最適な働き方を検討するのも有効です。

副業と確定申告・住民税との関係にも注意

社会保険以外にも、お金に関わる重要なポイントがあります。副業所得(雑所得や事業所得)が年間20万円を超える場合は、確定申告が必要です。確定申告は所得税の調整を目的としたもので、会社員が支払う社会保険料の額に直接影響は与えません。

しかし、確定申告の結果として住民税の額が変わると、会社に届く通知から副業が発覚する可能性があります。会社の就業規則で副業が制限されている場合もあるため、無断で副業を行うことは避けましょう。

副業において社会保険手続きを怠った場合のペナルティとリスク

もし加入義務があるのに手続きを放置していた場合、以下のようなペナルティがあります。

| 罰則 | 健康保険法等にもとづき、悪質な場合は6ヶ月以下の懲役または50万円以下の罰金が科される恐れがある |

|---|---|

| 遡及支払い | 未加入が発覚した場合、最大で過去2年分まで遡って保険料を一括請求されるリスクがある |

なお、近年の行政システムの高度化により、未加入状態の把握は容易になっています。適切な手続きを行うことは、自分自身の将来の年金額を増やすことにもつながるため、正しく対応しましょう。

まとめ

副業と社会保険の関係は、働き方が「雇用か自営」か、そして「労働時間・報酬が基準を超えるか」という2点がポイントとなります。

まずは自分の副業がどの形態に当てはまるかを確認し、必要であれば速やかに「二以上事業所勤務届」などの手続きを行いましょう。社会保険料が増えることを懸念する場合は、労働時間を調整したり、業務委託での契約を検討したりといった対策が有効です。

税金や社会保険の仕組みを正しく理解し、納得感のある副業ライフを送りましょう。

社会保険の手続きや保険料の計算をラクにする方法

社会保険料の計算含む、給与計算事務全体を効率化

freee人事労務では、従業員情報や最新の料率にもとづいて、社会保険の計算をミスなく効率的に行えます。

また、勤怠管理をクラウド上で行うことで、勤怠データをリアルタイムに集計でき、ワンクリックで給与計算・給与明細の発行が完了します。

気になった方は是非労務管理システム「freee人事労務」をお試しください。

よくある質問

副業のアルバイト収入が少なくても、社会保険に加入しなければいけない?

収入が少なくても、週の労働時間が本業の会社の4分の3以上であれば加入義務があります。また、従業員数51人以上の企業で週20時間以上働き、月収が8.8万円を超える場合は、たとえ副業であっても加入が必要です。

詳しくは、記事内の「副業先で社会保険に加入が必要になる具体的な条件」をご覧ください。

副業先でも社会保険に加入すると、本業の会社に副業が発覚する?

発覚する可能性があります。二以上事業所勤務の手続きをすると、本業の会社にも「保険料の按分」に関する通知が行くため、給与担当者は副業をしている事実を把握することになります。

詳しくは、記事内の「副業先で社会保険に加入したときの手続き方法」で解説しています。

副業でフリーランス(業務委託)として働けば、社会保険料は増えない?

会社員としての社会保険料は増えません。厚生年金や健康保険の保険料は給与所得をベースに算出されるため、業務委託で得る事業所得や雑所得は算定の対象外となります。

詳しくは、記事内の「1. 業務委託契約(個人事業主)として働く」をご覧ください。

参考文献

監修 北 光太郎

きた社労士事務所 代表

中小企業から上場企業まで様々な企業で労務に従事。計10年の労務経験を経て独立。独立後は労務コンサルのほか、Webメディアの記事執筆・監修を中心に人事労務に関する情報提供に注力。法人・個人問わず多くの記事執筆・監修をしながら、自身でも労務専門サイトを運営している。