監修 北田 悠策 公認会計士・税理士

事業主が開業する際、事業の内容や規模によって開業費用が大きくなる場合があります。特に個人事業主は、法人に比べて金融機関からの融資を受けにくい傾向があり、資金調達は開業時の大きな課題のひとつです。

この課題を解決するためのひとつの方法として、国の各省庁は個人事業主に対して助成金・補助金・支援金の制度を展開しています。これらの制度は、返済不要な資金を得られる可能性もあるため、開業時の資金繰りにおいて有効な手段です。

本記事では、個人事業主が開業する際に活用できる主な助成金・補助金・支援金の種類や違い、申請する際の注意点などを解説します。

目次

開業届をかんたん・無料で作成するならfreee開業

freee開業は開業届を無料で作成できます。

書類はオンラインでの提出が可能!税務署へ出向かずに手続きまで完結でき、忙しい方にもおすすめのサービスです。

助成金・補助金・支援金の違い

助成金と補助金は、どちらも国や地方公共団体から申請者に支給されるお金を指します。一般的に、それぞれ厚生労働省および経済産業省が主導しています。

また、通常、支援金は災害などが発生した際に支給されるお金です。国や地方公共団体が支払うお金だけでなく、NPO法人からの寄付金なども支援金に含まれます。

それぞれの制度を詳しく解説します。

助成金とは

助成金は、主に厚生労働省が主導する制度で、雇用の促進・維持、雇用保険被保険者の待遇改善などを目的として支給されます。

要件を満たしていれば支給され返済も不要であることから、事業の資金調達方法のひとつとして利用できます。

ただし、一般的に助成金は要件を満たしていることを確認した後に支給されるため、受給まで時間がかかる点には注意が必要です。

【関連記事】

雇用保険とは? 加入条件や計算方法、手当の種類について解説

補助金とは

補助金は、主に経済産業省が主導している制度です。事業の開業や拡大・新商品の開発や研究・環境保護など、さまざまな目的に向けて資金が支給されます。

補助金は、多くの場合、申請期間や予算上限が細かく定められています。そのため、要件を満たしていても、申請期限に間に合わなかったり、申請額が上限に達したりすると支給されません。

なお、補助金は助成金と同様、後払いで支給されるのが一般的です。そのため、開業時には十分な初期費用の準備が求められます。

支援金とは

支援金とは、主に国や地方公共団体から支給されるお金です。助成金や補助金とは少し異なり、災害や事業不振などの非常事態に陥った人々・企業・団体などに対して、一時的にお金が支給される制度です。

事業に関する支援金は、内閣府の地方創生推進事務局や経済産業省など、支援金の目的によって主導する官公庁が異なります。

たとえば、地方創生推進事務局が提供している支援金は、主に地方移住や地方での開業など、都市部以外の地域の活性化につながる活動や事業に対して支払われます。

そのため、支援金と名のつく制度を利用する際は、目的や対象者を個別に確認することが大切です。

開業届をかんたん・無料で作成するならfreee開業

freee開業は開業届を無料で作成できます。

書類はオンラインでの提出が可能!税務署へ出向かずに手続きまで完結でき、忙しい方にもおすすめのサービスです。

個人事業主が開業時に申請できる助成金・補助金・支援金

個人事業主が開業する際に活用できる可能性のある、助成金・補助金・支援金には以下のようなものがあります。

| 名称 | 対象 | 要件 |

|---|---|---|

| 地域雇用開発助成金 | 雇用保険加入事業者(中小企業・個人事業主) | 特定の地域に雇用保険適用事業所を設置し、従業員を雇用する |

| 創業促進補助金 (自治体によって名称が異なる) | 新たに事業を始める事業者 | 自治体や補助金によって異なる |

| IT導入補助金 | 小規模事業者・個人事業主 | 生産性向上を目的としたITツールを導入する |

| ものづくり補助金 | 中小企業・小規模事業者・個人事業主 | 賃上げや付加価値額に関する要件を満たした事業計画を策定する |

| 起業支援金 | 企業・個人事業主 | 都市圏以外の地域で社会的事業を起業する |

| 小規模事業者持続化補助金 | 小規模事業者・個人事業主 | 経営計画を作成し、販路開拓に取り組む |

個人事業主とは、法人を設立せずに個人で事業を運営する人のことです。従業員を雇用していても、法人でなければ個人事業主とされます。

地域雇用開発助成金

地域雇用開発助成金は、特定の地域にて事業所を設置・整備し、その地域の求職者を雇用した事業者に支給される助成金です。厚生労働省が実施しています。

地域雇用開発助成金の支給対象

地域雇用開発助成金は、主に以下のような地域で雇用を行った事業者が対象です。

地域雇用開発助成金の支給対象者

- 同意雇用開発促進地域(求職者に比べて求人が著しく不足している地域)

- 過疎等雇用改善地域(働きざかり世代に該当する青年~壮年期の流出が顕著な地域)

- 特定有人国境離島等地域

これらの地域に新しく事業所を設置し、雇用保険適用事業所の届け出や従業員の雇用保険に関する届け出を行うことで、整備費用や雇用人数に応じて定められた助成金が支給されます。

支給対象となるのは、以下の表に該当する事業主です。

| 主な事業 | 常時雇用する従業員数 |

|---|---|

| 小売業・飲食店 | 50人以下 |

| サービス業 | 100人以下 |

| 卸売業 | 100人以下 |

| その他の業種 | 300人以下 |

また、個人事業主が開業時に地域雇用開発助成金を受け取る際に、一部要件を緩和する特別措置を受けるには、別途要件を満たしていなければなりません。

詳しくは厚生労働省のホームページを確認してください。

地域雇用開発助成金の申請から支給まで

地域雇用開発助成金は、支給を受けるための計画書を管轄する労働局長に提出し、その要件を満たした後、1年ごと、3回に渡って支給されます。

申請から支給までのスケジュールは以下の通りです。

1.計画日〜完了日

まず、計画書を管轄労働局長に提出します。創業の場合は「申請事業主の職歴書」もあわせて提出しましょう。

完了日までの計画期間中(最大18ヶ月)に、地域の雇用拡大のために必要な事業所の設置・整備を300万円以上行います。また、要件を満たす労働者を雇い3人(創業は2人)以上増加させる必要があります。

2.完了日〜第2回支給基準日

完了届(第1回支給申請書)を管轄労働局長に提出します。支給申請書提出後には、書類審査に加え、原則として事業所の実地調査が行われます。

また、2回目の支給申請をするまでの1年間、被保険者数・対象労働者数を維持し、定着させておかなければなりません。

3.第2回支給基準日〜第3回支給基準日

第2回支給基準日は、完了日の1年後の日です。

2回目以降の助成金の支給を受けるためには、支給基準日の翌日から起算して2ヶ月以内の支給申請が求められます。3回目の支給申請も同様です。

出典:厚生労働省「地域雇用開発助成金 (地域雇用開発コース) 支給申請の手引き 」

地域雇用開発助成金の支給額

地域雇用開発助成金の支給額は、事業所の設置に伴う費用および雇用した従業員の数などで変化します。

| 設置・整備費用 | 助成金対象の新たに雇用する従業員数()内は創業が適用される場合 | |||

|---|---|---|---|---|

| 3(2)~4人 | 5~9人 | 10~19人 | 20人以上 | |

| 300万以上 1,000万円未満 | 50万円 | 80万円 | 150万円 | 300万円 |

| (100万円) | (160万円) | (300万円) | (600万円) | |

| 1,000万円以上 3,000万円未満 | 60万円 | 100万円 | 200万円 | 400万円 |

| (120万円) | (200万円) | (400万円) | (800万円) | |

| 3,000万円以上 5,000万円未満 | 90万円 | 150万円 | 300万円 | 600万円 |

| (180万円) | (300万円) | (600万円) | (1,200万円) | |

| 5,000万円以上 | 120万円 | 200万円 | 400万円 | 800万円 |

| (240万円) | (400万円) | (800万円) | (1,600万円) | |

出典:厚生労働省「地域雇用開発助成金 (地域雇用開発コース) 支給申請の手引き 」

創業する場合は新たに雇用する従業員数2人以上が対象になり、設置・設備費用に応じて表の()内の金額が支給されます。

創業促進補助金

創業促進補助金は、国ではなく地方公共団体が独自に設けている、創業する事業主のための補助金制度です。そのため、制度の名称や対象者などはその地域によって異なります。

2025年3月時点で提供されている創業促進補助金の一部をご紹介します。

| 補助金の名称 | 対象 | 補助金額 |

|---|---|---|

| 石巻市創業支援補助制度 (宮城県) |

・申請日時点で開業から1年経過していないか、またはこれから開業する個人事業主 ・市内で、その地域の需要にあわせた事業を始める ・補助対象経費:人件費・事業費・委託費 | 100万円以内かつ対象経費の2分の1以内 |

| 水戸市創業期支援補助金 (茨城県) |

・創業後5年以内の個人事業主または法人 ・市内に事務所や店舗を開設している 補助対象経費:ホームページ作成・広告費・販促費 | 1回目:10万円 2回目:5万円 3回目:2万5,000円 かつ 対象経費の2分の1以内 |

| 茂原市創業支援補助金 (千葉県) |

・申請年度内に開業または申請時点で開業届の提出から5年以内の個人事業主または法人 ・市内に事業所を設置するかしようとしている ・補助対象経費:開業申請にかかる経費・事業所等の借入費・設備費用・広告費な | 30万円以内かつ 対象経費の2分の1以内 |

| 筑後市創業者支援補助金 (福岡県) |

・市内で新たに開業する個人事業主または法人 ・市内に事業所を設置するかしようとしているなど ・補助対象経費:開業申請にかかる経費・事務所等の借入費・設備費・広告費など | 50万円以内かつ 対象経費の2分の1以内 (商店街での開業、または移住して開業する場合は75万円以内かつ対象経費の3分の2以内) |

出典:中小企業基盤整備機構「創業者向け補助金・給付金(都道府県別)」

創業促進補助金は全ての自治体にあるわけではありません。また、対象の事業者が法人に限られるなど、要件が厳しい場合があります。

開業した地域に自身が利用できる補助金があるかは、各自治体のホームページまたは窓口で確認しましょう。

IT導入補助金

IT導入補助金の支給対象

支給を受けられるのは、以下のような業種に該当する事業を行う、小規模事業者および中小企業の事業主です。

IT導入補助金の支給対象

- 卸売業

- 運輸業

- 建設業

- 製造業

- ゴム製品製造業

- サービス業

- ソフトウェア業

- 情報処理サービス業

- 旅館業

- その他の業種

また、IT導入補助金の支給対象となる経費は以下の通りです。

| 枠の名称 | 支給対象となる経費 |

|---|---|

| 通常枠 |

・ソフトウェアの購⼊費 ・クラウド利⽤料 ・機能拡張やデータ連携ツールの導⼊、セキュリティ対策にかかる費用など |

| インボイス枠 (インボイス対応類型) |

・ソフトウェアの購⼊費 ・クラウド利⽤料 ・パソコン・タブレット・レジ・券売機の導入や設置にかかる費用など |

| インボイス枠 (電子取引類型) | ・クラウド利⽤料 |

| セキュリティ対策推進枠 | ・ITツールのサービス利用料 |

| 複数社連携IT導入枠 | ・ITツールやハードウェアの導入費用 |

IT導入補助金は、申請する枠によって対象となる経費が異なります。利用する際は、導入するITツールにあわせた申請枠の選択が必要です。

出典:中小企業庁「サービス等⽣産性向上IT導⼊⽀援事業『IT導⼊補助⾦2025』の概要」

IT導入補助金の申請から支給まで

IT導入補助金を利用する場合は、以下の手順で申請を進めます。

IT導入補助金を利用する手順

- 事業計画書の作成

- 事業改善に必要なITツールを取り扱うIT導入支援事業者を決定

- IT導入支援事業者との相談を基にITツール等を決定

- IT導入支援事業者からのサポートにより電子申請

- 交付決定の通知を受けた後、ITツールの契約および導入

- ITツールの導入にかかる支払完了後、事務局へ完了報告を作成・提出

- 支給

IT導入補助金の最新スケジュールや申請方法はこちらをご覧ください。

IT導入補助金の支給額

IT導入補助金の支給額は、対象となる枠によって上限額や補助率が異なります。

| 枠の名称 | 補助上限額 | 補助率 |

|---|---|---|

| 通常枠 | 5~450万円 |

・中小企業:2分の1以内 ・最低賃⾦近傍の事業者:3分の2以内 |

| インボイス枠 (インボイス対応類型) | (下限なし)~350万円 |

・⼩規模事業者:5分の4以内 ・中小企業:4分の3以内 ・ハードウェア購⼊費:2分の1以内 |

| インボイス枠 (電子取引類型) | (下限なし)~350万円 |

・中小企業:3分の2以内 ・大企業:2分の1以内 |

| セキュリティ対策推進枠 | 5~150万円 |

・小規模事業者:3分の2以内 ・中小企業:2分の1以内 |

| 複数社連携IT導入枠 |

(下限なし)~3,000万円 (基盤導⼊経費と消費動向分析経費の合計) 事務費・専⾨家費等は200万円 |

・⼩規模事業者:5分の4以内 ・中小企業:4分の3以内 ・消費動向等分析経費:3分の2以内 ・ハードウェア:2分の1以内 |

ものづくり補助金

ものづくり補助金は、中小企業や小規模事業者などが、働き方改革や賃上げなどに対応するための設備投資を支援する補助金です。正式名称は「ものづくり・商業・サービス生産性向上促進補助金」です。

出典:ものづくり・商業・サービス補助金事務局「ものづくり補助金総合サイト」

ものづくり補助金の支給対象

ものづくり補助金の支給対象は、国内に本社または補助事業の実施場所がある事業者です。なかでも、以下の事業者を対象としています。

ものづくり補助金の支給対象

- 中小企業者(製造業、卸売業、企業組合など)

- 小規模企業者・小規模事業者

- 特定事業者の一部

- 特定非営利活動法人

- 社会福祉法人

各事業者の定義として、それぞれに資本金または常勤従業員数が定められています。公募要領から支給対象の定義に該当しているかを事前に判断しましょう。

出典:ものづくり・商業・サービス生産性向上促進補助金事務局「ものづくり・商業・サービス生産性向上促進補助金公募要領(第 19 次公募)」

ものづくり補助金の申請から支給まで

ものづくり補助金は、各種事前準備を実施したあとに電子申請をし、交付の決定を待ちます。事前準備から補助金の支払いまでの主な流れは以下の通りです。

ものづくり補助金を利用する手順

- 事前準備(申請書類の作成)

- 公募開始

- 電子申請

- 審査

- 補助金交付候補者決定

- 交付申請・決定

- 補助事業を実施

- 確定検査

- 補助金の請求

- 補助金の支給

ものづくり補助金は電子申請を採用しており、申請にはGビズID(プライムアカウント)が必要です。GビズIDを取得していない人は、公募前に取得しておきましょう。

【関連記事】

GビズIDとは? できることやメリット・デメリット、アカウントの取得方法を解説

出典:ものづくり・商業・サービス生産性向上促進補助金事務局「ものづくり・商業・サービス生産性向上促進補助金公募要領(第 19 次公募)」

ものづくり補助金の支給額

ものづくり補助金は、製品・サービス高付加価値化枠とグローバル枠に分けられます。各枠の補助上限額や補助率は以下の通りです。

| 枠の名称 | 補助上限額 | 補助率 |

|---|---|---|

| 製品・サービス高付加価値化枠 | 750~2,500万円 |

・中小企業者は2分の1 ・小規模事業者は3分の2 |

| グローバル枠 | 3,000万円 |

・中小企業者は2分の1 ・小規模事業者は3分の2 |

なお、大幅な賃上げに取り組む事業者には、上記の補助上限額に加えて、100~1,000万円の上乗せが設定されています。

出典:ものづくり・商業・サービス生産性向上促進補助金事務局「ものづくり・商業・サービス生産性向上促進補助金公募要領(第 19 次公募)」

起業支援金

起業支援金とは、地域の課題解決に貢献する社会的事業を、新しく開業する事業主を対象に支給される制度です。

この制度は、内閣府が管轄する地方創生推進事務局が主導していますが、実際に制度を運営し支援金を支給するのは各都道府県です。

以下では、内閣府が公表している情報をベースにご紹介します。自身が開業する地域の起業支援金の名称・要件・申請日程などの詳細は、各都道府県のホームページから確認してください。

出典:地方創生「起業支援金」

起業支援金の支給対象

開業する個人事業主で、以下の要件に全て該当する場合に起業支援金が支給されます。

起業支援金の支給対象

- 東京圏内(東京都・埼玉県・千葉県・神奈川県)以外の道府県または東京圏内の特定の地域(*)にて社会的事業を起業する

- 交付の決定日から補助事業期間完了日までに、開業届を管轄の税務署に提出する

- 起業する都道府県内に居住しているか居住予定である

(*)政令指定都市を除く過疎地域の支援対象地域、山村・離島・半島振興法などの対象地域がある市町村

起業支援金の支給対象は事業費です。具体的には、人件費や事務所の借入費・設備費・通信費などが含まれます。

なお、支給対象の詳細や要件は都道府県によって異なります。

起業支援金の申請から支給まで

起業支援金の申請から支給までは以下のスケジュールで手続きを進めます。

起業支援金を利用する手順

- 公募開始

- 各都道府県の執行団体へ起業支援金の申請を行う

- 審査

- 交付決定の後、開業届の提出

- 伴走支援(*)を受け事業を運用

- 執行団体へ実績報告

- 支援金の支給

(*)伴走支援とは、開業に伴い受けられる支援です。詳しくは後述します。

なお、都道府県によっては、申請にかかる業務や手続きが別途定められています。

起業支援金の支給額

起業支援金の支給額は、最大200万円で、補助率は起業などに必要な経費の2分の1以内です。

また、起業支援金の支給が決定すると、支援金の支給だけでなく伴走支援と呼ばれる支援が受けられます。伴走支援を行うのは、都道府県が選定した支援事業者です。

都道府県によって異なりますが、伴走支援には以下のような項目が含まれます。

伴走支援に含まれる項目

- 開業後の事業計画の確認および相談

- 開業後の事業計画や運営に関する進捗状況の確認

- 経理処理に関する管理および指導

- 販路開拓等に関する経営支援

- ほかの起業者とのネットワーク形成支援

- 対象地域で事業を継続するための支援

- そのほか、知事が必要と認める業務

小規模事業者持続化補助金

小規模事業者持続化補助金は、小規模事業者などが販路開拓に取り組むための費用を一部補助する制度です。複数の申請枠が設けられており、個人事業主に向けた申請枠には一般型と創業型の2種類があります。

出典:中小企業庁「持続化補助金の概要」

小規模事業者持続化補助金の支給対象

小規模事業者持続化補助金は、以下の条件を満たす小規模事業者が支給対象です。

| 業種 | 常時使用する従業員数 |

|---|---|

| 商業・サービス業(宿泊業・娯楽業を除く) | 5人以下 |

| 宿泊業・娯楽業 | 20人以下 |

| 製造業・その他 |

小規模事業者持続化補助金の申請から支給まで

小規模事業者持続化補助金の申請から支給の流れは以下の通りです。

小規模事業者持続化補助金を利用する手順

- 経営計画書・補助事業計画書の作成

- 管轄の商工会議所に事業支援計画書の交付を依頼

- 事務局に申請書類を送付

- 審査

- 採択・交付決定

- 補助事業の実施

- 実績報告書の提出

- 補助金額の確定

- 補助金の請求

- 補助金の支給

申請書類の種類や記載例は、小規模事業者持続化補助金の特設サイトから確認できます。

小規模事業者持続化補助金の支給額

小規模事業者持続化補助金の支給額は、申請枠によって異なります。個人事業主が申請できる一般型と創業型の支給額は以下の通りです。

| 枠の名称 | 補助上限額 | 補助率 |

|---|---|---|

| 一般型(通常枠) | 50万円 | 3分の2 |

| 創業型 | 200万円 |

なお、免税事業者のうち、インボイス発行事業者の登録を受けた事業者にはインボイス特例が適用され、上記の上限額に50万円の補助金が上乗せされます。

また、一般型の場合、賃金引上げ特例対象事業者に該当するとさらに150万円が上乗せされます。

出典:中小企業庁「小規模事業者持続化補助金(通常枠)」

出典:中小企業庁「小規模事業者持続化補助金(創業型)」

開業届をかんたん・無料で作成するならfreee開業

freee開業は開業届を無料で作成できます。

書類はオンラインでの提出が可能!税務署へ出向かずに手続きまで完結でき、忙しい方にもおすすめのサービスです。

各制度の申請はプロに代行依頼できる

助成金・補助金・支援金の支給を受けるためには、申請書類や事業計画書類などの提出が必要です。

申請書類の作成には書式や記載項目などの要件が細かく設定されている場合もあり、要件の解釈違いや書類の不備で、本来受けられるはずだった支援を逃してしまう可能性もゼロではありません。

そんなときは、プロによるサポートを受ける方法も有効な選択肢です。一部の税理士事務所や専門の事業者などでは、助成金・補助金・支援金の受給サポートを行っています。

自力での申請が難しい場合でも、一定の費用を払えばサポートを受けられます。サポートを提供する事業者によっては、支給決定後の成功報酬のみでの依頼も可能です。

少しでも多くの開業資金を確保するために、専門知識をもつプロへの依頼も検討してみましょう。

開業届をかんたん・無料で作成するならfreee開業

freee開業は開業届を無料で作成できます。

書類はオンラインでの提出が可能!税務署へ出向かずに手続きまで完結でき、忙しい方にもおすすめのサービスです。

助成金・補助金・支援金を受けようとするときの注意点

助成金・補助金・支援金は、基本的には返済が不要であり、資金調達の方法として利用できる制度です。

ただし、これらの支給を受ける際には、以下の3点に注意が必要です。

助成金・補助金・支援金を受けようとするときの注意点

- 必ず受け取れるとは限らない

- すぐには支給されない

- 支給対象や要件をよく確認する

必ず受け取れるとは限らない

助成金・補助金・支援金は、国や地方公共団体から支払われる公的資金であるため審査は厳しく、開業する地域や従業員の雇用の有無によって選べる制度も異なります。

また、申請後や採択後に要件から外れたり、虚偽申請が発覚したりした場合は支給が中止になる、もしくは既に支給されたお金の一部または全額の返還が求められることもあります。

制度内容を正確に理解し、手続きを進めることが重要です。

すぐには支給されない

助成金・補助金・支援金の支給は、それぞれの制度の対象となる事業・取り組みの中間や、取り組みが行われたあとに支払われます。

事業が数年にわたる取り組み(従業員の待遇改善など)の場合は、支給側によって1年に一度など期間を定められ、取り組み状況に応じて支給額が決定し支給されます。

そのため、支給が決定していても初期費用の負担は必要であるため、余裕をもった資金計画を立てましょう。

支給対象や要件をよく確認する

助成金・補助金・支援金は、制度ごとに支給対象や要件が細かく決められています。

確認を怠ると「実は支給の対象外だった」「要件を満たせていなかった」などの勘違いにつながる可能性もあります。

そのため、助成金・補助金・支援金を利用する際は、内容を理解できるまで制度の概要や要件などに関する記載を何度も読み返しましょう。内容が複雑で理解に時間がかかりそうなら、専門知識をもつプロを頼ることも検討してみてください。

まとめ

個人事業主が利用できる助成金・補助金・支援金は、法人と比べて融資を受けにくい個人事業主にとって重要な資金調達方法です。

ただし、これらの制度は申請すれば必ず受給できるものではなく、原則として後払いである点、詳細な要件や申請期間がある点に注意が必要です。

また、要件を満たしていても、スケジュールが合わなかったり、制度の予算に対して申請額が上回ったりした場合も支給されない場合ことがあります。

事業を進めるための資金には十分な余裕を持ったうえで、ご自身が使える制度を探し、最大限に活用しましょう。

freee開業なら、税務署に行かずに開業届をかんたんに作成

個人事業を始める際には「開業届」を、青色申告をする際にはさらに「青色申告承認申請書」を提出する必要があります。 記入項目はそれほど多くはありませんが、どうやって記入したらいいのかわからないという方も多いと思います。

そこでおすすめなのが「freee開業」です。ステップに沿って簡単な質問に答えていくだけで、必要な届出をすぐに完成することができます。

freee開業で作成可能な5つの届出

1. 個人事業の開業・廃業等届出書

開業届のことです。

2. 所得税の青色申告承認申請書

青色申告承認申請書は事業開始日から2ヶ月以内、もしくは1月1日から3月15日までに提出する必要があります。期限を過ぎた場合、青色申告できるのは翌年からになるため注意が必要です。

3. 給与支払事務所等の開設・移転・廃止届出書

家族や従業員に給与を支払うための申請書です。

4. 源泉所得税の納期の特例の承認に関する申請書

原則毎月支払う源泉所得税を年2回にまとめて納付するための手続です。毎月支払うのは手間ですので、ぜひ提出しましょう。

5. 青色事業専従者給与に関する届出・変更届出書

青色申告をする場合に、家族に支払う給与を経費にするための手続です。青色申告をして家族に給与を支払う場合は必ず提出しましょう。

freee開業の使い方を徹底解説

freee開業を使った開業届の書き方は、準備→作成→提出の3ステップに沿って必要事項を記入していくだけです。

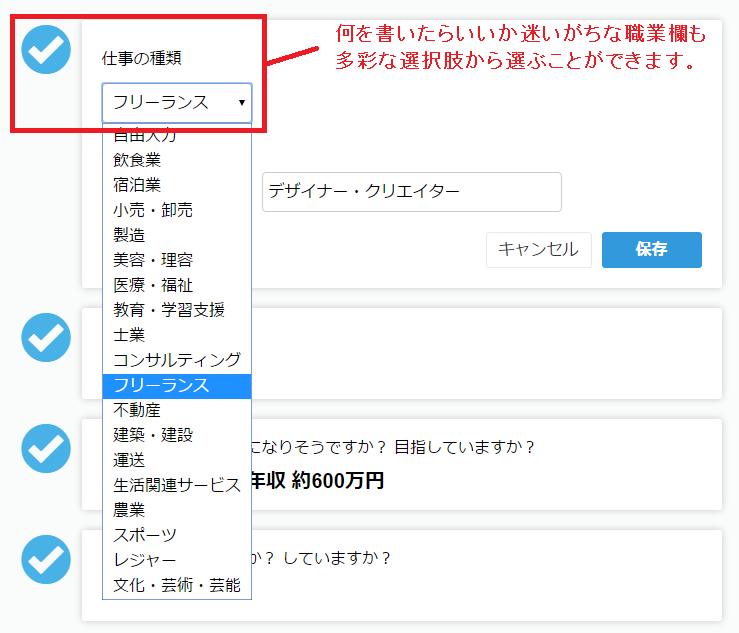

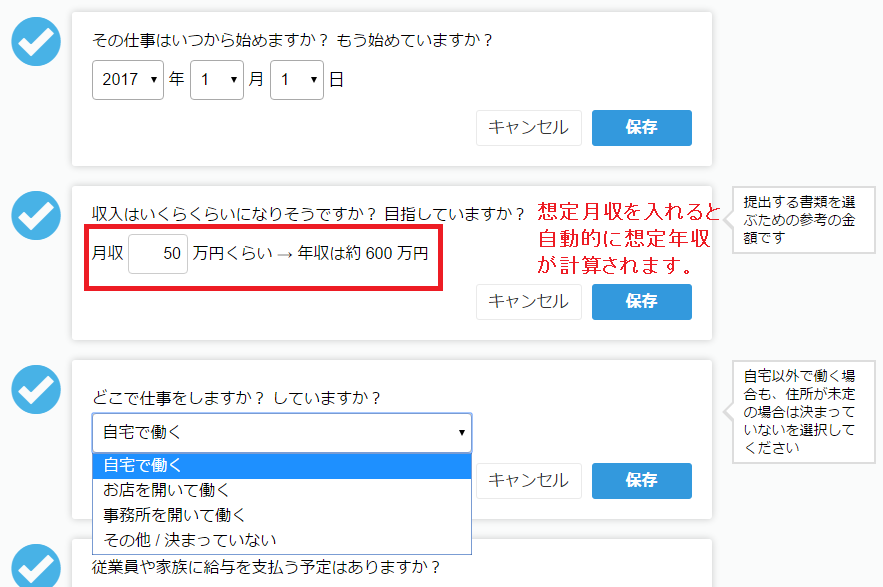

Step1:準備編

準備編では事業の基本情報を入力します。迷いやすい職業欄も多彩な選択肢のなかから選ぶだけ。

事業の開始年月日、想定月収、仕事をする場所を記入します。

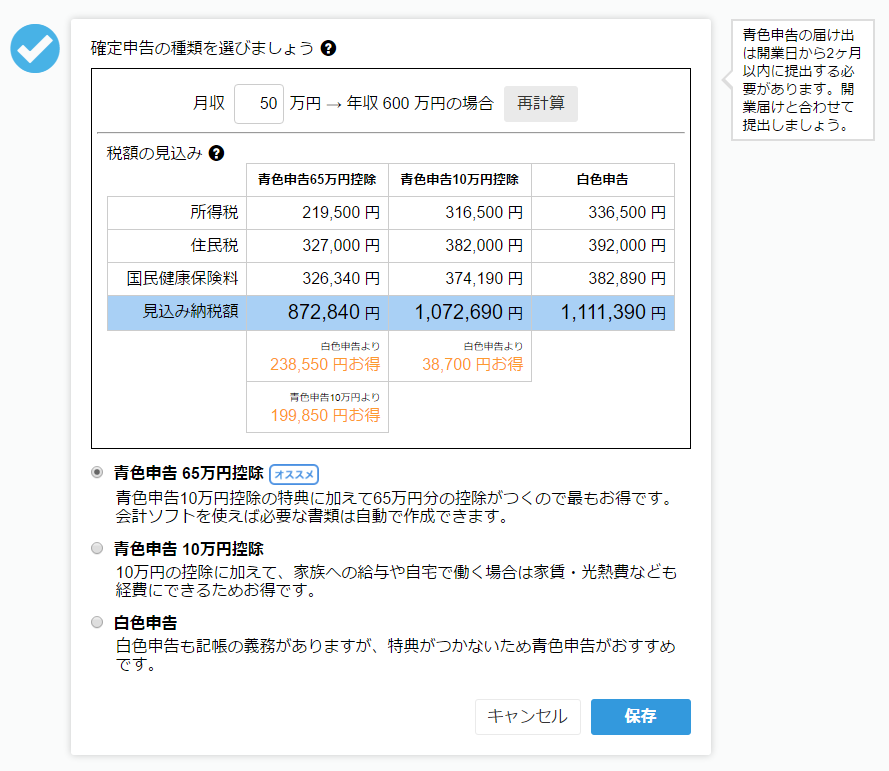

想定月収を記入すると青色申告、白色申告のどちらが、いくらお得かも自動で計算されます。

Step2:作成編

次に、作成編です。

申請者の情報を入力します。

名前、住所、電話番号、生年月日を記入しましょう。

給与を支払う人がいる場合は、上記のように入力をします。

今回は準備編で「家族」を選択しましたので、妻を例に記入を行いました。

さらに、見込み納税金額のシミュレーションも可能。

※なお、売上の3割を経費とした場合の見込み額を表示しています。経費額やその他の控除によって実際の納税額は変化します。

今回は、青色申告65万円控除が一番おすすめの結果となりました。

Step3:提出編

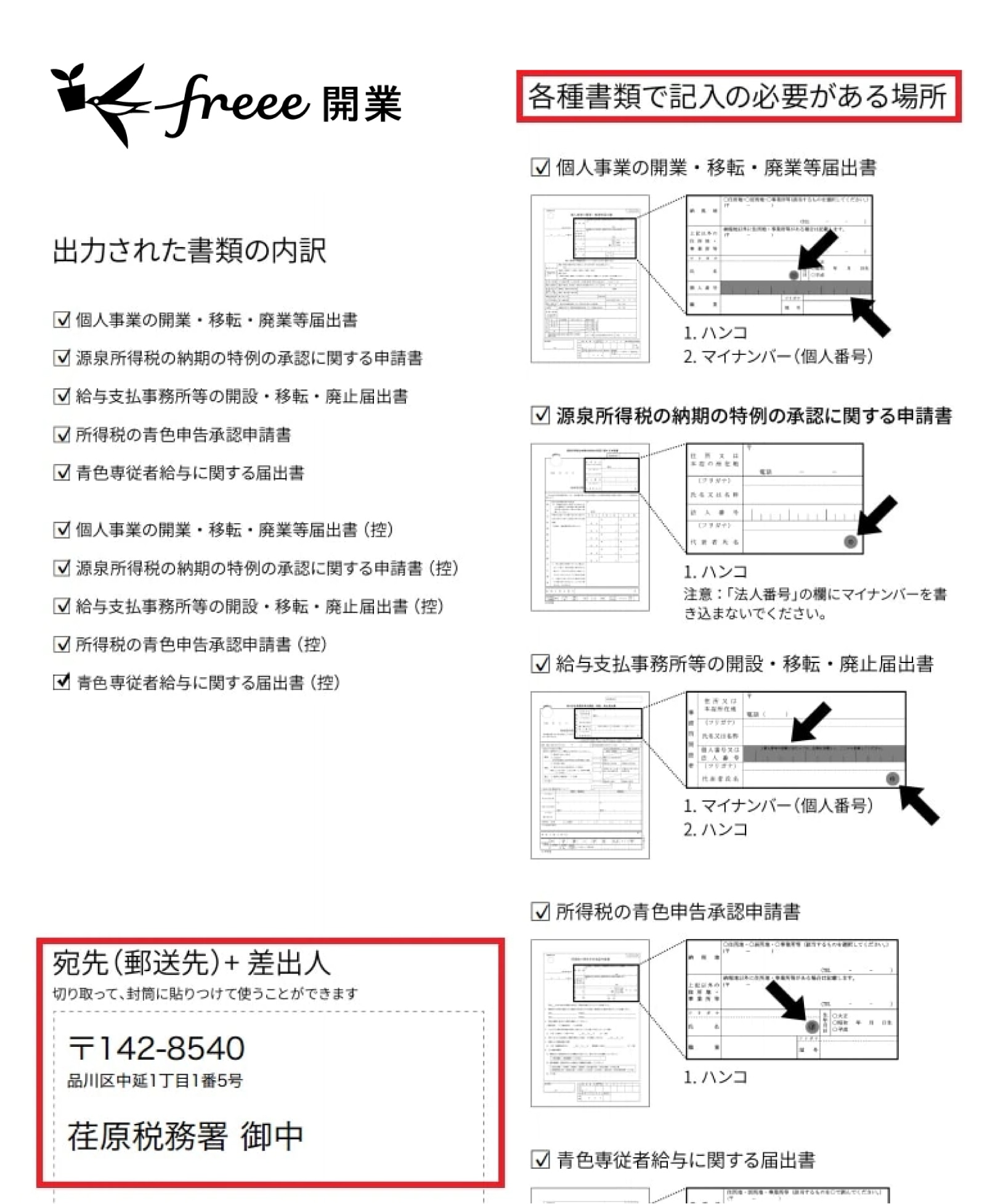

最後のステップでは、開業に必要な書類をすべてプリントアウトし、税務署に提出します。

入力した住所をもとに、提出候補の地区がプルダウンで出てきます。地区を選ぶと、提出先の税務署が表示されますので、そちらに開業届けを提出しましょう。

届け出に関する説明とそれぞれの控えを含め、11枚のPDFが出来上がりました。印刷し、必要箇所に押印とマイナンバー(個人番号)の記載をしましょう。

郵送で提出したい方のために、宛先も1ページ目に記載されています。切り取って封筒に貼りつければ完了です。

いかがでしょう。

事業をスタートする際や、青色申告にしたい場合、切り替えたい場合など、届出の作成は意外と煩雑なものです。

しかし、freee開業を活用すれば、無料ですぐに届け出の作成が完了。

また、確定申告書の作成もfreee会計を使えば、ステップに沿ってすぐに完了します。

freee開業とfreee会計を使って、効率良く届出を作成しましょう。

よくある質問

助成金・補助金・支援金はどう違う?

事業主が受け取れる助成金・補助金・支援金のほとんどは、国や地方公共団体が主導している給付型のお金です。主な違いは以下の通りです。

助成金・補助金・支援金の違い

- 助成金:主に厚生労働省が主導する雇用などに関連する事業に対して支給されるお金

- 補助金:主に経済産業省が主導する事業を運営するうえで必要な経費に対してそのサポートとして支給されるお金

- 支援金:その性質によって主導する官公庁が異なり、大規模災害や事業不振などの非常事態が発生した際に支給されるお金

詳しくは、「助成金・補助金・支援金の違い」で解説しています。

個人事業主が開業するときに受けられる助成金・補助金・支援金はある?

これから開業する、もしくは開業したばかりの個人事業主でも受けられる助成金・補助金・支援金は複数存在します。

開業する地域・雇用の有無・業種や事業内容によって利用できる制度は異なるため、事前の確認が重要です。

詳しくは「個人事業主が開業時に申請できる助成金・補助金・支援金」で解説しています。

監修 北田 悠策(きただ ゆうさく)

神戸大学経営学部卒業。2015年より有限責任監査法人トーマツ大阪事務所にて、製造業を中心に10数社の会社法監査及び金融商品取引法監査に従事する傍ら、スタートアップ向けの財務アドバイザリー業務に従事。その後、上場準備会社にて経理責任者として決算を推進。大企業からスタートアップまで様々なフェーズの企業に携わってきた経験を活かし、株式会社ARDOR/ARDOR税理士事務所を創業。