監修 大柴良史 社会保険労務士・CFP

個人事業主が加入する社会保険は、会社員が加入するものとは種類や内容が異なります。個人事業主は、原則として国民年金や国民健康保険への加入が義務付けられており、保険料は全額自己負担です。

また、個人事業主は、社会保険の加入や支払いを自分で行う必要があります。社会保険の手続きを正しく行うために、概要や加入方法をあらかじめ理解しておきましょう。

本記事では、個人事業主が加入できる社会保険の種類と加入条件、加入する方法、メリット・デメリットなどを詳しく解説します。

目次

- 個人事業主が加入できる社会保険は会社員とは異なる

- 個人事業主が加入できる社会保険と加入条件

- 国民健康保険

- 介護保険

- 国民年金

- 個人事業主が加入できない社会保険

- 個人事業主が加入できない社会保険をカバーする方法

- けがや病気に備えるためには「民間保険」を活用する

- 老後の資金を準備するには「iDeCo」や「国民年金基金」に加入する

- 個人事業主が社会保険に加入する方法とメリット・デメリット

- 国民健康保険に加入する

- 健康保険組合を任意継続する

- 各団体の国民健康保険組合に加入する

- 扶養家族として社会保険に加入する

- 従業員を雇う場合は社会保険への加入が必要

- 【従業員を1人でも雇う場合】雇用保険・労災保険への加入が必要

- 【従業員が常時5人以上いる場合】健康保険・厚生年金への加入が必要

- 個人事業主の社会保険と確定申告

- まとめ

- freee開業なら、税務署に行かずに開業届をかんたんに作成

- よくある質問

個人事業主の開業手続きに必要な書類を無料作成

freee開業は開業届を最短5分で作成ができるため、作成の手間を大幅削減できます。

・開業届や青色申告書類は無料作成!

・書類提出はオンラインで完結!

・最大65万円控除の準備も完全無料

個人事業主が加入できる社会保険は会社員とは異なる

社会保険とは、国民の生活や福祉を保障するために、国や地方自治体が提供する公的な保険制度です。

社会保険は以下の5つで構成されています。

社会保険(広義の社会保険)

- 健康保険:業務外の病気やけが・出産等に備える保険で、医療費の一部を負担

- 年金保険:老齢・障害・死亡時に年金給付を行う保険

- 介護保険:要介護状態になった際に介護サービスを受けるための保険で、40歳以上の医療保険加入者が対象

- 雇用保険:失業時や育児・介護休業時などに給付を受けられる保険

- 労災保険:業務上の事故や通勤途上の災害によるけがや病気・死亡に対して給付を行う保険

このうち、健康保険・年金保険・介護保険は「狭義の社会保険」と呼ばれ、会社員が加入する健康保険のみを社会保険と呼ぶケースもあります。

会社員は、勤務先が社会保険の適用事業所であれば、原則として健康保険・厚生年金保険・介護保険(40歳以上)・雇用保険・労災保険の加入対象です。

健康保険・厚生年金保険・介護保険は保険料を労使折半します。雇用保険は雇用保険料率に基づいて事業主と労働者双方が負担し、労災保険は全額を事業主が負担します。

一方、個人事業主が加入できる社会保険の種類や内容は会社員とは異なり、保険料は全額自己負担です。

個人事業主と会社員が加入できる社会保険の違いは、下表のとおりです。

| 社会保険の種類 | 個人事業主 | 会社員 |

|---|---|---|

| 健康保険 | 国民健康保険に加入 | 健康保険組合 または 協会けんぽに加入 |

| 年金保険 | 国民年金に加入 | 厚生年金保険に加入 |

| 介護保険 | 40歳以上は介護保険料を国民健康保険料とともに支払う | 40歳以上は介護保険料を健康保険料とともに給与天引きで支払う |

| 雇用保険 | 加入対象外 | 雇用保険に加入 |

| 労災保険 | 原則として加入対象外 (一部業種が加入できる特例あり) | 労災保険に加入 |

出典:全国健康保険協会「医療保険制度の体系」

出典:厚生労働省「介護保険制度について」

出典:厚生労働省「雇用保険事務手続きの手引き」

出典:厚生労働省「労災補償」

上記の表のとおり、個人事業主は、雇用保険・労災保険に加入できません。

出典:厚生労働省「[年金制度の仕組みと考え方]第2 公的年金制度の体系(被保険者、保険料)」

出典:全国健康保険協会「費用の負担」

出典:厚生労働省「労働保険とは」

出典:厚生労働省「令和7(2025)年度 雇用保険料率のご案内」

【関連記事】

フリーランスが加入する社会保険の種類は?保険料の計算方法や加入手続きを解説

個人事業主が加入できる社会保険と加入条件

個人事業主が加入できる社会保険は、以下の3つです。

個人事業主が加入できる社会保険の種類

- 国民健康保険

- 介護保険

- 国民年金

いずれも条件を満たすと加入義務が生じ、保険料の負担が発生します。

国民健康保険

日本は、国民皆保険制度を採用しています。国民皆保険制度とは、全ての国民が公的医療保険に加入し、お互いの医療費を支え合う制度です。

公的医療保険の種類と対象者は、以下のとおりです。

- 健康保険:適用事業所に勤める従業員が対象

- 共済組合:公務員・私学の教職員および職員が対象

- 船員保険:船員が対象

- 後期高齢者医療制度:75歳以上および65~74歳で一定の障害のある人が対象

- 国民健康保険:上記以外の人が対象

出典:全国健康保険協会「医療保険制度の体系」

この5種類のうち、主に会社員が加入しているのは「健康保険」です。

一方、個人事業主は「国民健康保険」に加入することが一般的です。国民健康保険以外で個人事業主が加入できる健康保険は後述します。

「国民健康保険」と「健康保険」の特徴は、以下の表のとおりです。

| 項目 | 国民健康保険 | 健康保険 |

|---|---|---|

| 保険料の負担割合 | 全額自己負担 | 会社と折半 |

| 医療費負担 | 3割負担 | |

| 出産手当・傷病手当 | 無 | 有 |

| 保険料の算出 | 前年の所得などにより算出 ※世帯人数により増額 | 一定期間の給与等の平均額により算出 ※扶養人数による増額なし |

| 支払い方法 | 自分で支払う必要がある | 給与から天引き |

出典:全国健康保険協会「標準報酬月額・標準賞与額とは?」

出典:東京都保健医療局「保険料(税)額について」

国民健康保険は保険料が全額自己負担で、出産手当や傷病手当がありません。さらに、世帯人数に応じて保険料が増額されます。

【関連記事】

社会保険とは?5つの種類や加入条件、国民健康保険との違いをわかりやすく解説

介護保険

介護保険とは、高齢者や要介護者が適切な介護サービスを受けられるよう、社会全体で支えるための制度です。

介護保険は40歳以上の全ての国民が加入対象で、自動的に加入となるため、特別な手続きは不要です。

65歳以上(第1号被保険者)の介護保険料は、都道府県や市区町村が定める基準額に、前年の所得に応じた倍率を掛けて計算されます。

また、40~64歳まで(第2号被保険者)の介護保険料は、加入している医療保険が国民健康保険か健康保険かによって異なります。

国民健康保険の加入者は、世帯人数と所得により保険料が決まります。一方、健康保険の加入者は、医療保険の算定方式に基づいて保険料が決まる仕組みです。

要介護認定を受けると、利用する介護サービスの費用のうち、1~3割を自己負担することでサービスが受けられます。自己負担の割合は所得によって異なり、所得が高いほど負担が大きくなります。

出典:厚生労働省「介護保険制度の概要」

国民年金

国民年金とは、公的年金制度の基礎となる制度で、20~60歳未満の日本国内に住所がある人が対象です。

以下に該当する人は国民年金の第1号被保険者として扱われ、定額の保険料を納付する義務があります。

国民年金の第1号被保険者

- 自営業者(個人事業主を含む)

- 学生

- 無職の人など

2025年度の保険料は月額1万7,510円で、一定期間の保険料を前納すると割引が適用されます。

なお、保険料の支払いが困難な場合は「免除」や「納付猶予」制度を利用することも可能です。また、納付した国民年金保険料は、所得税や住民税の「社会保険料控除」の対象となります。

出典:日本年金機構「国民年金」

個人事業主が加入できない社会保険

個人事業主は原則として、厚生年金・労災保険・雇用保険に加入できません。

個人事業主は厚生年金による国民年金の上乗せがないため、老後に受け取れる年金額は会社員などと比べると少なくなります。また、労災保険に基本的に加入できないため、業務中のケガや病気の際に補償を受けることができません。

ただし、労災保険には特別加入制度があり、仕事の性質上、負傷しやすいとされる特定の事業者には、任意での加入が認められています。

個人事業主のなかでも、一人親方・特定作業従事者・特定の中小事業主などは、労災保険に加入できる場合があります。

出典:厚生労働省「労災保険への特別加入」

出典:一般社団法人全国労働保険事務組合連合会「労災保険の特別加入制度」

個人事業主が加入できない社会保険をカバーする方法

個人事業主も、民間保険や私的年金制度を利用することで、加入できない社会保険をカバーする方法があります。

ケガや病気、老後の生活に備えて、任意加入の保険や私的年金に加入しておくと将来の不安を軽減できます。

けがや病気に備えるためには「民間保険」を活用する

労災保険や雇用保険に加入できない個人事業主は、ケガや病気に備えて、民間保険を利用する方法があります。

具体的には、入院・手術費用を補償する医療保険や、働けなくなったときの収入減を補う就業不能保険、万が一のときに家族の生活を守る生命保険などが選択肢です。

なお、必要以上に保障を重ねると保険料の負担が大きくなるため、優先順位を整理して適切な保険を選定しましょう。

また、生命保険料は原則として「経費」にはできず、確定申告では「生命保険料控除(所得控除)」の対象として申告します。

老後の資金を準備するには「iDeCo」や「国民年金基金」に加入する

国民年金に追加して老後に年金を受け取りたい場合は、「iDeCo」や「国民年金基金」を利用する方法があります。

いずれも掛金全額が所得控除の対象で、節税しながら老後資金を積み立てられることがメリットです。

iDeCoは自分で運用商品を選び、運用益が非課税で再投資される私的年金制度です。受け取りは原則60歳以降で、「一括受け取り」または期間が定められた「基本有期年金」を選ぶことができます。

一方、国民年金基金は、生涯にわたり年金を受け取れる「基本終身年金」です。

出典:全国国民年金基金「国民年金基金とは」

出典:国民年金基金連合会「iDeCo(イデコ)の特徴」

出典:厚生労働省「iDeCoの概要」

【関連記事】

小規模企業共済とは?個人事業主向けに加入資格やメリット・デメリットを解説

個人事業主の開業手続きに必要な書類を無料作成

freee開業は開業届を最短5分で作成ができるため、作成の手間を大幅削減できます。

・開業届や青色申告書類は無料作成!

・書類提出はオンラインで完結!

・最大65万円控除の準備も完全無料

個人事業主が社会保険に加入する方法とメリット・デメリット

個人事業主が加入できる公的医療保険は、国民健康保険を含め以下のものがあります。

個人事業主が選択できる公的医療保険の種類

- 国民健康保険に加入する

- 健康保険組合を任意継続する

- 各団体の国民健康保険組合に加入する

- 扶養家族として社会保険に加入する

以下では、それぞれのメリット・デメリットや加入条件を詳しく紹介します。

国民健康保険に加入する

国民健康保険は、多くの個人事業主が加入する基本的な公的医療保険です。国民健康保険には、以下のようなメリットがあります。

国民健康保険のメリット

- 所得に基づき保険料が決まるため収入が少ないと保険料も抑えられる

- 家族全員で加入する形になるため世帯全体の医療費がカバーされる

- 保険料は全額所得控除の対象になる

一方で、国民健康保険には以下のようなデメリットがあります。

国民健康保険のデメリット

- 会社員と違い、保険料は全額自己負担で高額になる可能性がある

- 扶養の概念がなく、家族全員分の保険料が個別に計算される

- 所得が多いと保険料も増え、負担が大きくなる

国民健康保険の保険証が発行されるまでの流れ

国民健康保険は、ほかの公的医療保険に加入していない人を対象とした保険制度です。会社員として働いていた人が個人事業主になった場合は、国民健康保険への切り替えが必要になります。

国民健康保険の加入手続きに必要な書類は以下のとおりです。

国民健康保険の加入時に必要な書類例

- 本人確認書類:運転免許証・マイナンバーカード・パスポートなどの公的な身分証明書

- マイナンバー確認書類:マイナンバーカード・通知カード・マイナンバーが記載された住民票など

- 健康保険資格喪失証明書:以前加入していた健康保険を脱退したことを証明する書類

- 預金通帳やキャッシュカード:保険料の口座振替を希望する場合に必要

国民健康保険の加入は、勤めていた会社を退職した日の翌日から14日以内に手続きを行う必要があります。

上記の書類を持参のうえ、居住地の市区町村役所で手続きを行いましょう。また、国民年金への加入も同時に行えば、再度市区町村役所に行く手間が省け、手続きをスムーズに進められます。

なお、2024年12月2日をもって、従来の健康保険証の新規発行は停止され、2025年12月2日以降は原則従来の健康保険証の利用ができなくなりました(2026年3月までは暫定措置あり)。

マイナ保険証の登録がない場合は、有効期限前に交付される「資格確認書」を使用することになります。

出典:デジタル庁「よくある質問:マイナンバーカードの健康保険証利用について」

国民健康保険の保険料

国民健康保険の保険料は、主に以下3つの要素で算定されます。

| 平等割 | 一世帯に定額でかかる部分 |

|---|---|

| 均等割 | 世帯における国民健康保険加入者数 均等割額 × 加入者数 = 均等割 |

| 所得割 | (前年総所得金額 - 基礎控除額) × 所得割額 = 所得割 |

国民健康保険の保険料は自治体によって異なり、所得割や均等割などの基本項目に加えて「資産割」が課される場合もあります。また、40歳以上65歳未満の加入者には介護保険料が上乗せされ、これらを合算した金額が国民健康保険の保険料として請求される仕組みです。

出典:厚生労働省「国民健康保険の保険料・保険税について」

健康保険組合を任意継続する

任意継続制度は、退職などで勤務先の健康保険を脱退した人が、最大2年間その健康保険に継続して加入できる制度です。

任意継続には、以下のようなメリットがあります。

任意継続のメリット

- 会社員時の健康保険を最大2年間継続できる

- 扶養家族がいる場合、追加保険料なしで扶養者分をカバーできる

- 被扶養者が何人いても保険料は変わらないため、家族が多い世帯ほど保険料負担が少なく済む場合がある

一方、任意継続には以下のようなデメリットがあります。

- 退職後は保険料が全額自己負担になり、在職時より金額が高くなる場合がある

- 継続期間は最長2年で、その後は国民健康保険などに切り替える必要がある

- 保険料を期限までに支払わないと、原則として納期限の翌日に資格を喪失する

勤務先を退職して個人事業主になる人は、保険料の負担額などを考慮したうえで、任意継続の活用を検討しましょう。

任意継続の方法

健康保険の任意継続には申請期限があります。全国健康保険協会(協会けんぽ)での加入要件は以下のとおりです。

協会けんぽの任意継続の加入要件

- 健康保険の被保険者期間が継続して2ヶ月以上ある

- 退職日の翌日から20日以内に加入申請する

任意継続の具体的な手続きの流れは、以下のとおりです。

任意継続の手続きの流れ

- 任意継続要件を満たしているか確認する

- 任意継続被保険者資格取得申出書を取得する

- 居住地域を管轄する組合または協会に提出する

任意継続条件の詳細は、会社が所属する健康保険組合または健康保険協会に問い合わせてください。

出典:全国健康保険協会 協会けんぽ「任意継続の加入条件について」

任意継続する場合の保険料と継続期間

任意継続の申請が認められた場合は、最長2年間は継続加入できます。ただし、保険料の会社負担分がなくなるため、全額を自己負担する必要があり、保険料を滞納すると脱退となる恐れがあります。

任意継続期間の2年を経過すると、期間満了時に「任意継続被保険者資格喪失通知書」が送付されるため、指示にしたがって速やかに保険証を返却してください。

各団体の国民健康保険組合に加入する

各業界に特化した国民健康保険組合・団体・協会があり、場合によっては国民健康保険に加入するよりも保険料を抑えられる可能性があります。

各団体の国民健康保険組合・団体・協会に加入するメリットは、以下のとおりです。

国民健康保険組合・団体・協会に加入するメリット

- 業種ごとに設定された保険料が一定で、高収入でも保険料が一定になることがある

- 一部の業種では、通常の国民健康保険より保険料を低く抑えられることがある

- 特定の団体が運営しているため、業種に応じて柔軟に制度を利用できる

一方、以下のようなデメリットがあります。

国民健康保険組合・団体・協会に加入するデメリット

- 退加入資格が限定され、特定の職業に従事していないと利用できない

- 一般的な国民健康保険に比べて、制度内容や給付が異なる場合がある

- ほかの医療保険に比べて、制度の内容に地域差や業種ごとの差がある

各業界に特化した国民健康保険組合として、以下3つを詳しく紹介します。

各業界に特化した国民健康保険組合の例

- 文芸美術国民健康保険組合

- 東京美容国民健康保険組合

- 地方自治体や職種ごとの国民健康保険組合

文芸美術国民健康保険組合

文芸美術国民健康保険組合(通称:文美国保)は、法人化していない小説家や画家などの個人事業主が加入できる国民健康保険組合です。

文美国保に加入するためには、この組合を構成する団体のいずれかに加入する必要があります。

それぞれ入会費や年会費が必要な場合もあるため、加盟団体一覧を参考に、自身の事業に近い団体に問い合わせましょう。

文美国保の保険料は所得に関係なく一定なため、所得が多い個人事業主に適している健康保険といえます。

一人あたりの保険料は、以下のとおりです。

| 事業主組合員/月額 | 2万5,700円(内訳:医療分1万9,900円 後期高齢者支援金分5,800円) |

|---|---|

| 同一世帯家族/月額 | 1万5,400円(内訳:医療分9,600円 後期高齢者支援金分5,800円) |

| 介護保険料/月額 | 満40~64歳までの被保険者 (組合に加入する全ての人)6,100円 |

※未就学児一人につき年額1万2,000円の保険料軽減措置あり

※産前産後被保険者の保険料軽減措置あり

※掲載情報は2025年度時点の情報をもとに掲載しています。

出典:文芸美術国民健康保険組合「保険料について」

東京美容国民健康保険組合

東京美容国民健康保険組合は、美容業界に従事する人のための公法人による保険組合です。

東京都内の事業所で美容業務に従事しており、東京都・神奈川県・千葉県・埼玉県・茨城県・山梨県のいずれかに居住している人が対象です。

文美国保と同様に、保険料は一律で所得に左右されません。なお、健康保険適用除外の承認を受ければ、法人化した後でも加入できます。

一人あたりの保険料は、以下のとおりです。

一般被保険者(40~64歳以外)

| 事業主組合員/月額 | 2万1,500円(均等制) |

|---|---|

| 従業員組合員/月額 | 1万5,500円(均等制) |

| 同一世帯家族/月額 | 9,500円(人頭割~組合員・世帯主負担) |

| 未就学児/月額 | 6,000円(人頭割~組合員・世帯主負担) |

※医療給付費分+後期高齢者支援金分(4,000円を含む)

介護納付金賦課被保険者(40~64歳)

| 事業主組合員/月額 | 2万5,500円(均等制) |

|---|---|

| 従業員組合員/月額 | 1万9,500円(均等制) |

| 同一世帯家族/月額 | 1万3,500円(人頭割~組合員・世帯主負担) |

※医療給付費分+後期高齢者支援金分+介護納付金分(4,000円)

※掲載情報は2025年4月時点の情報をもとに掲載しています。

出典:東京美容国民健康保険組合「保険料について」

地方自治体ごとの国民健康保険組合

公的医療保険のほかにも、地方自治体や特定の職種によって構成された健康保険組合が、全国に数多く存在します。

これらは、加入を希望する地域名や職種名とともに「国民健康保険組合」などのキーワードで検索すると、該当する組合を簡単に見つけることができます。

自身の事業内容や職種で加入要件に該当する国民健康保険組合があるかを確認し、条件に合う場合は加入を検討しましょう。

扶養家族として社会保険に加入する

家族が加入している社会保険の扶養に入る方法もあります。

社会保険の扶養に入るメリットは、以下のとおりです。

社会保険の扶養に入るメリット

- 被扶養者として保険料を支払う必要がなく、無料で健康保険に加入できる

- 家族全員が医療保険の給付を受けられるため、経済的な負担が軽減される

- 保険料負担がなく、扶養者と同じ医療保障を受けられる

一方、社会保険の扶養に入ると以下のようなデメリットもあります。

社会保険の扶養に入るデメリット

- 扶養に入るには、原則として年収130万円未満(19歳以上23歳未満の場合は150万円)などの厳しい条件があり、資格喪失のリスクがある

- 扶養から外れると、ほかの医療保険制度に自分で加入手続きをする必要がある

- 会社員の扶養者としての立場なので、家族の就業状況に依存する

なお、個人事業主として開業している青色申告者であっても、配偶者や家族の扶養に入ることは可能です。

【関連記事】

個人事業主は扶養に入れる?要件やいくらから外れるかも解説

従業員を雇う場合は社会保険への加入が必要

従業員を1人でも雇う場合は、原則として雇用保険・労災保険への加入手続きが必要です。さらに、常時5人以上の従業員を使用する場合は、原則として健康保険・厚生年金への加入手続きが必要となります。

【従業員を1人でも雇う場合】雇用保険・労災保険への加入が必要

パート・アルバイトを含め、従業員を1人でも雇用する場合は、原則として雇用保険および労災保険の加入手続きが必要です。

ただし、常時5人未満で個人経営の農林水産業の一部事業は、任意適用事業(暫定任意適用事業)に該当し、雇用保険・労災保険に加入義務はありません。

なお、任意適用事業であっても、雇用保険では労働者の半数以上、労災保険では過半数の希望があれば、事業主は任意適用事業所であっても任意加入の申請が必要です。

また、従業員を雇っていないフリーランスでも、2024年11月1日から、企業等から業務委託を受けて働くフリーランス(特定受託事業者)は、業種・職種を問わず労災保険の特別加入の対象が拡大されています(※加入は任意)。

出典:厚生労働省「雇用保険事務手続きの手引き」

【従業員が常時5人以上いる場合】健康保険・厚生年金への加入が必要

常時5人以上の従業員がいる場合は、農林漁業やサービス業などの社会保険の適用除外業種を除き、健康保険・厚生年金保険の強制適用事業所となり、従業員を社会保険に加入させる手続きが必要です。

従業員が4人以下の場合や、農林漁業・サービス業などの業種では、厚生労働大臣(日本年金機構)の認可を受けることで、社会保険に加入できる任意適用事業所となります。

任意適用事業所は、従業員の過半数の同意を得たうえで、事業主が事務センターまたは管轄の年金事務所に申請を行うことで、適用事業所となります。

出典:日本年金機構「適用事業所と被保険者」

出典:日本年金機構「任意適用申請の手続き」

個人事業主の社会保険と確定申告

会社員・公務員などは、年末調整の対象となるため、勤務先で社会保険料控除の申告が可能です。一方、年末調整のない個人事業主は、確定申告をする際に社会保険料控除をあわせて申告する必要があります。

ここで押さえておきたいのは、社会保険料は「経費」ではなく、所得から差し引く「所得控除(社会保険料控除)」である点です。社会保険料控除として申告した金額は全額が課税所得から差し引かれるため、課税所得額が減り、所得税や住民税の節税につながります。

個人事業主の控除対象となる保険料とそのポイントは、主に以下のとおりです。

| 各保険料 | ポイント |

|---|---|

| 国民健康保険料 | ・納付額を自分で計算し、もしくは自治体から送られてくる年間納付済額のお知らせに記載された金額を確定申告書に記載する |

| 国民年金保険料 | ・11月頃に届く「社会保険料控除証明書」に記載された納付額を確定申告書類に記入する ・証明書は申告書に添付して提出する(e-Taxによる電子申告の場合は省略可) |

| 配偶者や家族の社会保険料 | ・家族が自分で控除申告をしていない場合に限り、個人事業主が控除対象として申告できる |

なお、個人事業主が負担した従業員の社会保険料は、社会保険料控除ではなく法定福利費として経費計上が可能です。

【関連記事】

フリーランスの確定申告は青色申告がおすすめ!メリットや申告のやり方を解説

まとめ

個人事業主は、会社員と加入できる社会保険が異なり、国民健康保険・介護保険・国民年金に加入可能です。雇用保険のように、原則として会社員しか加入できない社会保険もあるため、会社員との違いを把握しておく必要があります。

個人事業主が加入できる公的医療保険には、国民健康保険以外にも健康保険組合の任意継続や国民健康保険組合などの選択肢があります。

国民健康保険は世帯ごとに保険料が算出され、負担が大きくなるケースもあるため、所得や家族構成などを考慮し、最適な公的医療保険を探してみてください。

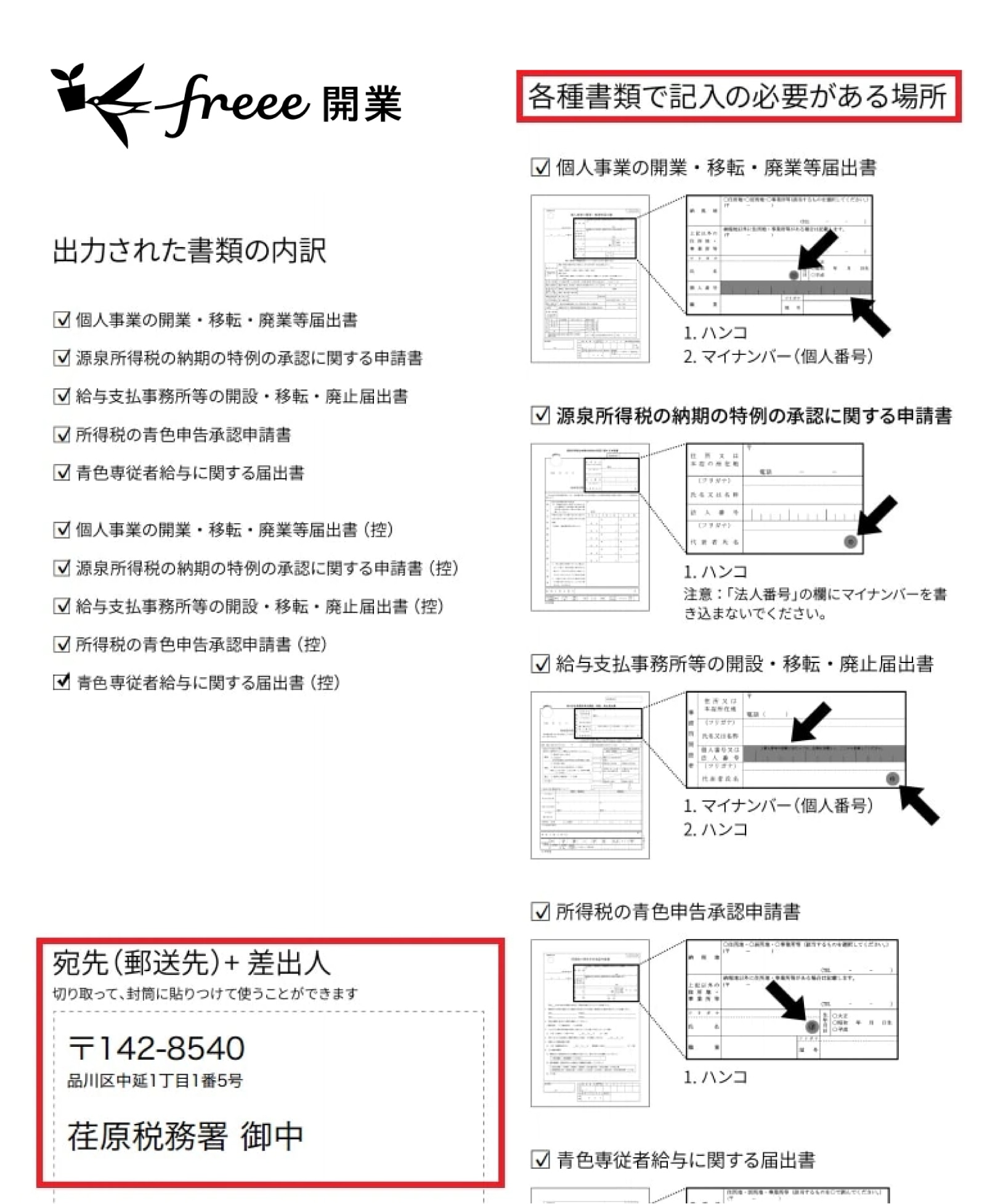

freee開業なら、税務署に行かずに開業届をかんたんに作成

個人事業を始める際には「開業届」を、青色申告をする際にはさらに「青色申告承認申請書」を提出する必要があります。 記入項目はそれほど多くはありませんが、どうやって記入したらいいのかわからないという方も多いと思います。

そこでおすすめなのが「freee開業」です。ステップに沿って簡単な質問に答えていくだけで、必要な届出をすぐに完成することができます。

freee開業で作成可能な5つの届出

1. 個人事業の開業・廃業等届出書

開業届のことです。

2. 所得税の青色申告承認申請書

青色申告承認申請書は事業開始日から2ヶ月以内、もしくは1月1日から3月15日までに提出する必要があります。期限を過ぎた場合、青色申告できるのは翌年からになるため注意が必要です。

3. 給与支払事務所等の開設・移転・廃止届出書

家族や従業員に給与を支払うための申請書です。

4. 源泉所得税の納期の特例の承認に関する申請書

原則毎月支払う源泉所得税を年2回にまとめて納付するための手続です。毎月支払うのは手間ですので、ぜひ提出しましょう。

5. 青色事業専従者給与に関する届出・変更届出書

青色申告をする場合に、家族に支払う給与を経費にするための手続です。青色申告をして家族に給与を支払う場合は必ず提出しましょう。

freee開業の使い方を徹底解説

freee開業を使った開業届の書き方は、準備→作成→提出の3ステップに沿って必要事項を記入していくだけです。

Step1:準備編

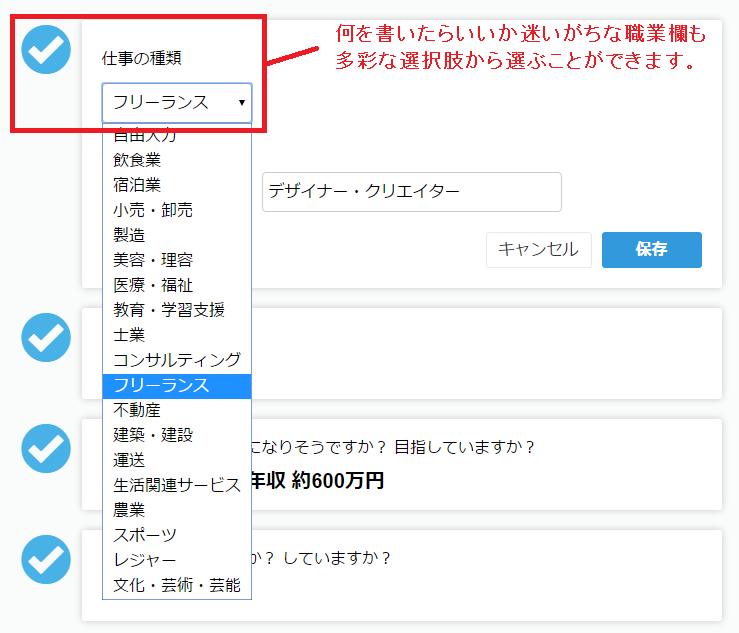

準備編では事業の基本情報を入力します。迷いやすい職業欄も多彩な選択肢のなかから選ぶだけ。

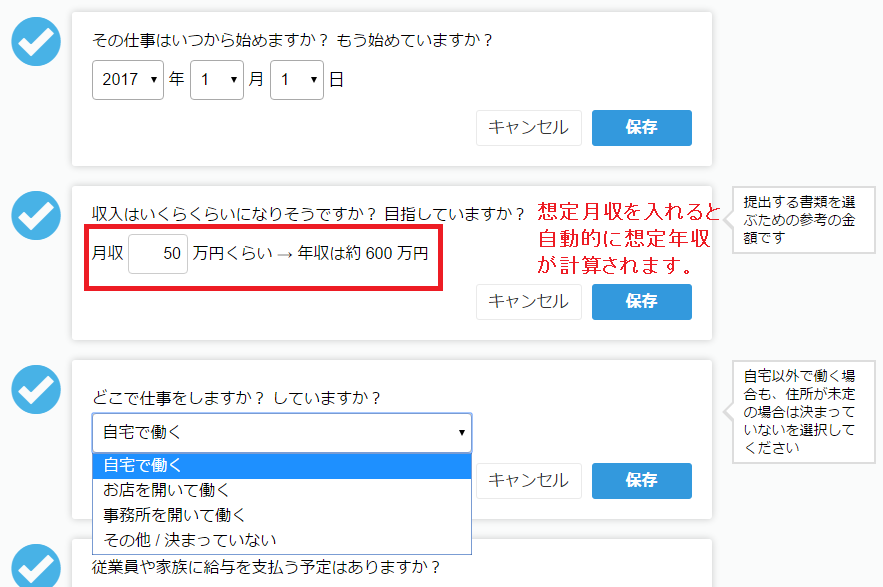

事業の開始年月日、想定月収、仕事をする場所を記入します。

想定月収を記入すると青色申告、白色申告のどちらが、いくらお得かも自動で計算されます。

Step2:作成編

次に、作成編です。

申請者の情報を入力します。

名前、住所、電話番号、生年月日を記入しましょう。

給与を支払う人がいる場合は、上記のように入力をします。

今回は準備編で「家族」を選択しましたので、妻を例に記入を行いました。

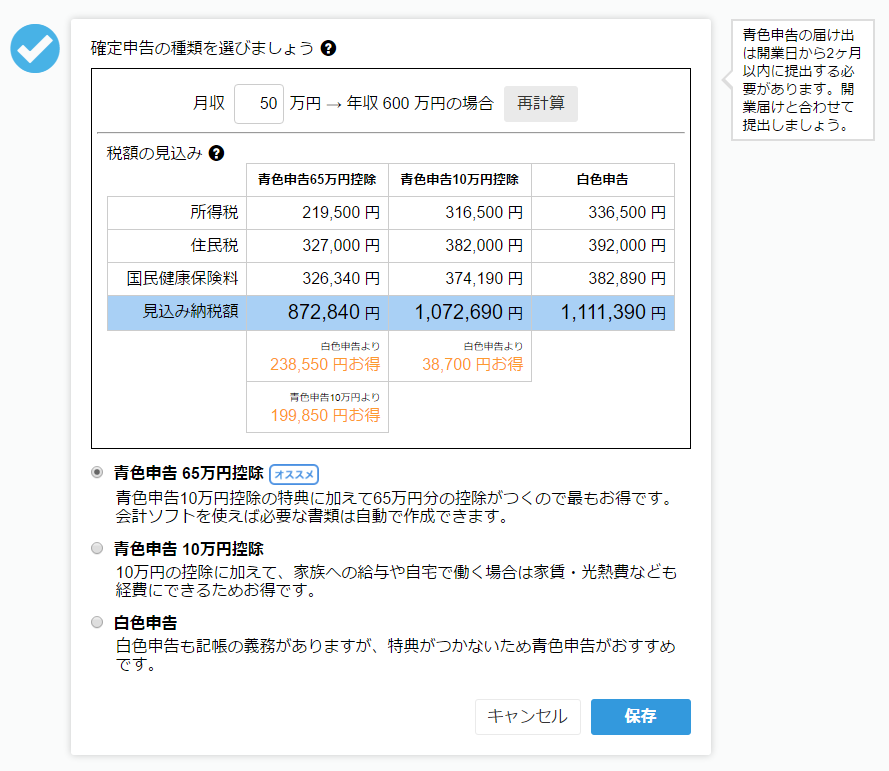

さらに、見込み納税金額のシミュレーションも可能。

※なお、売上の3割を経費とした場合の見込み額を表示しています。経費額やその他の控除によって実際の納税額は変化します。

今回は、青色申告65万円控除が一番おすすめの結果となりました。

Step3:提出編

最後のステップでは、開業に必要な書類をすべてプリントアウトし、税務署に提出します。

入力した住所をもとに、提出候補の地区がプルダウンで出てきます。地区を選ぶと、提出先の税務署が表示されますので、そちらに開業届けを提出しましょう。

届け出に関する説明とそれぞれの控えを含め、11枚のPDFが出来上がりました。印刷し、必要箇所に押印とマイナンバー(個人番号)の記載をしましょう。

郵送で提出したい方のために、宛先も1ページ目に記載されています。切り取って封筒に貼りつければ完了です。

いかがでしょう。

事業をスタートする際や、青色申告にしたい場合、切り替えたい場合など、届出の作成は意外と煩雑なものです。

しかし、freee開業を活用すれば、無料ですぐに届け出の作成が完了。

また、確定申告書の作成もfreee会計を使えば、ステップに沿ってすぐに完了します。

freee開業とfreee会計を使って、効率良く届出を作成しましょう。

よくある質問

個人事業主はどの社会保険に入る?

個人事業主が加入できる社会保険の選択肢は、主に「国民健康保険」「介護保険」「国民年金」の3種類です。なお、公的医療保険は国民健康保険以外に、任意継続や各業界団体の保険組合など、複数の選択肢があります。

個人事業主が加入できる社会保険を詳しく知りたい方は、「個人事業主が加入できる社会保険と加入条件」をご覧ください。

個人事業主は社会保険料を経費計上できる?

個人事業主本人が支払う社会保険料は、経費ではなく所得控除として所得から差し引いて所得税の負担を軽減できます。

詳しくは「個人事業主の社会保険と確定申告」をご覧ください。

【関連記事】

個人事業主は経費でどこまで落とせる?できるものとできないものを詳しく解説

監修 大柴 良史(おおしば よしふみ) 社会保険労務士・CFP

1980年生まれ、東京都出身。IT大手・ベンチャー人事部での経験を活かし、2021年独立。年間1000件余りの労務コンサルティングを中心に、給与計算、就業規則作成、助成金申請等の通常業務からセミナー、記事監修まで幅広く対応。ITを活用した無駄がない先回りのコミュニケーションと、人事目線でのコーチングが得意。趣味はドライブと温泉。