厚生年金保険料は、給与や賞与をもとに算出され、企業と従業員の双方が負担する社会保険料の一種です。

2025年6月の制度改正により、標準報酬月額の上限引き上げや加入対象の拡大が決定しており、企業の保険料負担はますます増えることが予想されます。

本記事では、厚生年金保険料が高い理由や最新の制度改正による企業への影響をわかりやすく解説します。企業が実践できる7つの対策も紹介しているので、保険料負担を抑えたい経営者や人事・労務担当者はぜひ参考にしてください。

目次

- 厚生年金保険とは

- 厚生年金保険料を構成する要素

- 標準報酬月額

- 標準賞与額

- 企業が厚生年金保険料を高いと感じる理由

- 1.ほかの社会保険と比べて保険料率が高い

- 2.保険料の半分を企業が負担しなければならない

- 3.従業員に支給する給与・賞与の額に応じて保険料が変動する

- 厚生年金保険料に関する最新の制度改正

- 厚生年金の標準報酬月額の上限の段階的引き上げ

- 厚生年金保険の加入対象の拡大

- 厚生年金保険料に関する制度改正により企業が受ける影響

- 1.厚生年金保険料の負担増加

- 2.システム改修・制度変更への対応

- 3.雇用・人事戦略の見直し

- 厚生年金保険料の負担を軽減するための7つの対策

- 1.従業員の4~6月の残業を適正管理する

- 2.昇給・昇進の時期を調整する

- 3.給与体系や手当を見直す

- 4.福利厚生制度を活用する

- 5.企業型確定拠出年金を導入する

- 6.フレキシブルな勤務形態を採用する

- 7.キャリアアップ助成金を活用する

- まとめ

- 社会保険の手続きや保険料の計算をラクにする方法

- よくある質問

社会保険料負担を抑えて従業員に還元しませんか?

借り上げ社宅や日常支出を抑える福利厚生制度で、従業員の手取りはアップ、企業の社会保険料を抑えます。

賃上げに頼らない「コストを抑えた待遇改善」

厚生年金保険とは

厚生年金保険とは、厚生年金の適用事業所に勤務する70歳未満の会社員や公務員を対象とした公的年金制度です。

国民全員が加入する国民年金に上乗せされる「2階建て」の仕組みで、老後の生活を支えるだけでなく、障害や死亡時の保障も備えています。会社員は、厚生年金の加入を通じて国民年金にも同時に加入しているため、基礎年金と厚生年金の両方について将来的に受給対象となります。

厚生年金保険の加入対象は正社員や公務員に限らず、一定の条件を満たすパートタイマーやアルバイトも含まれます。

厚生年金保険について詳しく知りたい方は、以下の記事をあわせてご確認ください。

【関連記事】

「厚生年金とは?」を総まとめ!国民年金との違いや計算方法をわかりやすく解説

厚生年金保険料を構成する要素

厚生年金保険料は、従業員に支払う毎月の給与や賞与をもとに計算されます。ただし、厚生年金保険料の計算に用いるのは、給与・賞与の実際の金額ではなく「標準報酬月額」と「標準賞与額」です。

厚生年金保険料の計算方法

毎月の保険料額:標準報酬月額 × 保険料率

賞与の保険料額:標準賞与額 × 保険料率

出典:日本年金機構「厚生年金保険の保険料」

標準報酬月額と標準賞与額はどちらも保険料計算の基礎であり、企業の給与計算や社会保険手続きに関連する重要な用語です。ここでは、それぞれの概要を解説します。

標準報酬月額

標準報酬月額とは、被保険者が受け取る給与(税引き前の給与)を一定の等級に区分して決定した金額です。現在は、1等級(8万8千円)から32等級(65万円)までの32段階に区分されています。

基本給のほか、以下の手当や現物給与も標準報酬月額の算定に含まれます。

- 残業手当

- 通勤手当

- 住宅手当

- 家族手当

- 役職手当

- 事業所が提供する宿舎費・食事代

標準報酬月額は原則として1年に一度4~6月に支払われた給与の平均額をもとに決定され、9月から翌年8月まで適用されます。これを定時決定と呼びますが、昇給などで固定的賃金が大きく変動すると、随時改定によって標準報酬月額が見直され、定時決定を待つことなく厚生年金保険料が調整される仕組みです。

標準報酬月額については、以下の記事で詳しく解説しています。

【関連記事】

標準報酬月額とは?調べ方や計算方法をわかりやすく解説

標準賞与額

標準賞与額は、年3回以下で支給される賞与の額をもとに算定されます。

税引き前の賞与額から1,000円未満の端数を切り捨てた金額が標準賞与額であり、1回の支給につき上限は150万円(同じ月に2回以上支給される場合は合算)と定められています。つまり、1回の支給で150万円を超える部分に厚生年金保険料はかかりません。

なお、年4回以上支給される賞与は報酬として扱われ、標準報酬月額の算定に用いられます。

企業が厚生年金保険料を高いと感じる理由

企業が厚生年金保険料が高いと感じる主な理由は、次の3つです。

企業にとって「厚生年金保険料が高い」理由

- ほかの社会保険と比べて保険料率が高い

- 保険料の半分を企業が負担しなければならない

- 従業員に支給する給与・賞与の額に応じて保険料が変動する

厚生年金保険料の負担軽減策を検討する前に、まずは制度の仕組みや企業負担の実態を正しく把握しましょう。

1.ほかの社会保険と比べて保険料率が高い

企業が負担する社会保険料には、厚生年金保険料のほかに健康保険料や介護保険料などがありますが、これらの中でもっとも保険料率が高いのが厚生年金保険料です。

それぞれの保険料率を、以下の表で比較してみましょう。

| 保険の種類 | 保険料率 |

|---|---|

| 厚生年金保険 | 18.3% |

| 健康保険 | 9.91%(協会けんぽ・東京都の場合) |

| 介護保険 | 1.59%(協会けんぽの場合) |

| 雇用保険 | 1.45~1.75% |

| 労災保険 | 0.25~8.8% |

厚生年金保険の保険料率は健康保険や雇用保険と比較して突出しています。これは、公的年金制度が医療や失業といった短期的なリスクに備えるものではなく、従業員の老後・障害・死亡といった長期的な生活保障を提供する制度であるためです。

ほかの社会保険よりも高く設定されている保険料率が、厚生年金保険料の負担感を強くしているといえます。

厚生年金保険料の具体的な計算方法や注意点については、以下の記事を参考にしてください。

【関連記事】

社会保険料の計算方法とは?シミュレーションや内訳、注意点を解説

2.保険料の半分を企業が負担しなければならない

日本の社会保険制度における「労使折半」の仕組みも、企業が厚生年金保険料を高いと感じる要因のひとつです。

労使折半とは、厚生年金保険料などの社会保険料を従業員と企業が半分ずつ負担する制度です。つまり、標準報酬月額30万円の従業員の場合、企業が負担する厚生年金保険料は以下のように計算できます。

300,000 × 0.183 ÷ 2 = 27,450(円)

標準報酬報酬月額30万円の従業員を100人雇用する企業であれば、毎月約275万円、年間で約3,300万円の厚生年金保険料を負担しなければなりません。

従業員数が増えるほど、企業の負担額も比例して増えるため、規模の大きな企業では特に負担が大きくなる傾向があります。

3.従業員に支給する給与・賞与の額に応じて保険料が変動する

従業員に高い給与や賞与を支給すると、厚生年金保険料の負担も増加します。

これは、標準報酬月額や標準賞与額に保険料率18.3%を掛けて厚生年金保険料を算出するためです。

たとえば、月給が30万円と40万円の従業員の標準報酬月額は、それぞれ30万円と41万円です。この場合、企業が負担する厚生年金保険料は、以下のように計算できます。

300,000 × 0.183 ÷ 2 = 27,450(円)

410,000 × 0.183 ÷ 2 = 37,515(円)

計算結果から、給与が10万円異なると毎月約1万円、年間で約12万円の差が生じることがわかります。賞与の場合も同様で、基本的に賞与の増額分がそのまま保険料の増加につながります。

従業員に支給する給与や賞与は、単なる人件費ではなく、社会保険料の負担増と連動していることを理解することが重要です。

厚生年金保険料に関する最新の制度改正

厚生年金保険料に関する最新の制度改正では、特に高所得者や短時間労働者を抱える企業に大きな影響があります。2025年6月に成立した年金制度改正法で決定された内容は、次の2点です。

厚生年金保険料に関する制度改正内容

- 厚生年金の標準報酬月額の上限の段階的引き上げ

- 厚生年金保険の加入対象の拡大

いずれも、企業の人件費や雇用区分の設計に関わる重要なテーマです。ここでは、企業が押さえておくべき改正内容と、今後の対応方針を検討するうえで重要な論点をわかりやすく整理します。

厚生年金の標準報酬月額の上限の段階的引き上げ

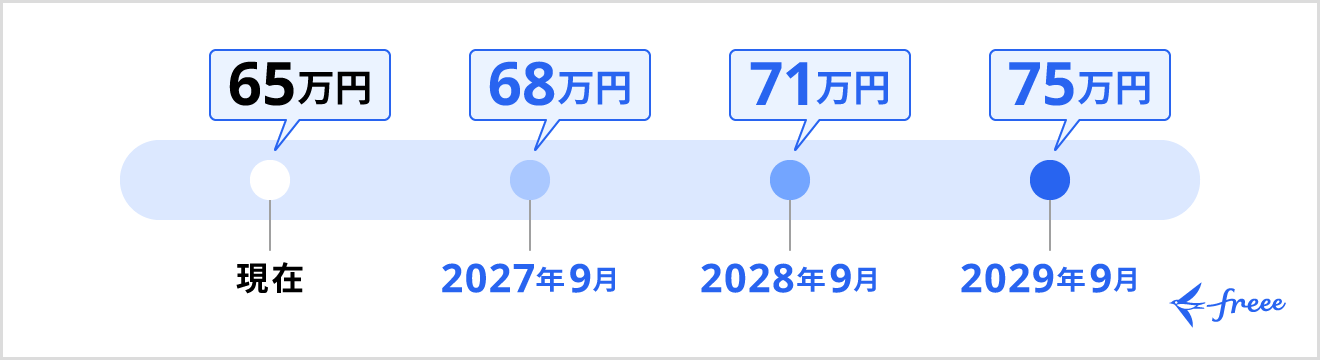

現在の厚生年金保険における標準報酬月額の上限は、第32等級の「65万円」に設定されています。しかし、近年の賃金上昇や年金制度の持続性を踏まえ、標準報酬月額の上限が段階的に引き上げられ、最終的に75万円まで拡大することが決定されました。

具体的なスケジュールは以下のとおりです。

この制度改正により、今まで標準報酬月額の上限に達していた高所得者層の実質的な保険料負担が重くなりやすいため、給与水準や手当の配分を再検討する必要が生じます。

出典:厚生労働省「厚生年金等の標準報酬月額の上限の段階的引上げについて」

厚生年金保険の加入対象の拡大

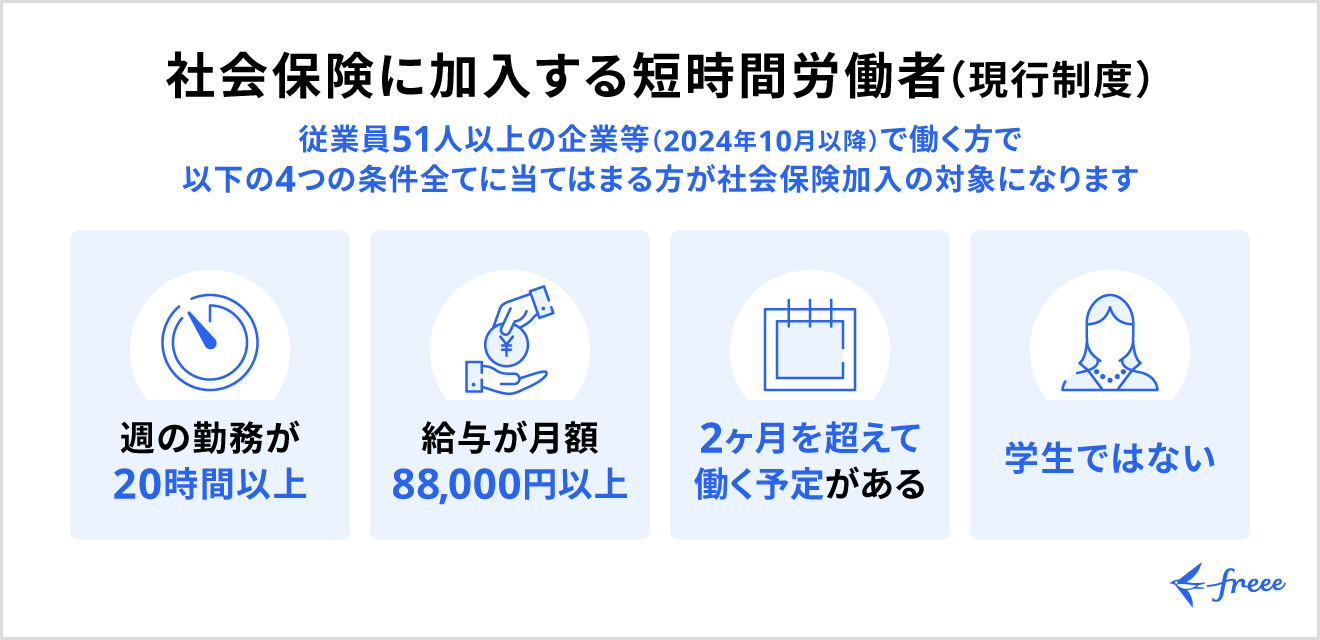

制度改正により、パート・アルバイトなどの短時間労働者の社会保険(厚生年金・健康保険)加入要件が見直されます。

まずは、現行制度における社会保険加入の対象者を確認しましょう。

短時間労働者の社会保険適用拡大では「企業規模要件」や「賃金要件」が順次撤廃されます。

企業規模要件は、現在の従業員51人以上から段階的に縮小され、 2035年10月に完全に撤廃される予定です。賃金要件では「106万円の壁」として意識されてきた月額8万8千円以上の要件が撤廃されます。

これにより、小規模事業所で働く短時間労働者や扶養範囲内で働く人も社会保険の適用対象となり、企業の社会保険管理や人件費への影響が見込まれます。

106万の壁について詳しく知りたい方は、以下の記事を参考にしてください。

【関連記事】

106万の壁とは? 対象者や計算方法など撤廃で変わることを解説

出典:厚生労働省「社会保険の加入対象の拡大について」

厚生年金保険料に関する制度改正により企業が受ける影響

厚生年金保険料に関する制度改正により、企業は主に以下3つの課題に直面し得ます。

制度改正に伴って生じる企業の課題

- 厚生年金保険料の負担増加

- システム改修・制度変更への対応

- 雇用・人事戦略の見直し

1.厚生年金保険料の負担増加

標準報酬月額の上限引き上げや、厚生年金保険の適用対象の拡大により、企業の厚生年金保険料の負担増加が見込まれます。高所得者が多い企業では、特に負担の増加が顕著です。

たとえば、標準報酬月額が上限(65万円)の従業員が100人在籍する企業の場合、上限が75万円まで引き上げられることで、現在より年間1,098万円多く保険料を納めることになります。

具体的な計算式は以下のとおりです。

(750,000 - 650,000) × 0.183 ÷ 2 × 100 × 12 = 10,980,000(円)

従業員数51人未満の事業所でも週20時間以上勤務する短時間労働者が新たに加入対象となるため、人件費増加が経営に与える影響は無視できません。

2.システム改修・制度変更への対応

厚生年金保険制度の改正に伴い、企業は給与計算システムの改修や事務手続きの見直しに取り組む必要があります。

給与計算システムを導入している企業では、標準報酬月額の上限の変更にあわせた設定変更やアップデート作業が必要です。手取り額の変動に関する従業員への説明や問い合わせ対応も発生します。就業規則や給与規程の改定が必要なケースもあり、人事・労務部門のコスト増加は避けられません。

事務負担が増えることで、入力ミス・提出遅れによるペナルティのリスクも考えられるため、企業には計画的な対応が求められます。

3.雇用・人事戦略の見直し

保険料負担の増加や事務負担の拡大を受け、企業は雇用・人事戦略の再構築を迫られます。

特に高所得者が多い企業では、給与体系や昇給制度、採用計画の見直しが必要です。また、厚生年金保険の適用範囲の拡大に備えて、契約内容や勤務時間の設定を確認し、加入要件との整合性を取ることも求められます。

制度改正の影響を正しく把握し、人件費管理と人材確保の両面から戦略的に対応することが不可欠です。

厚生年金保険料の負担を軽減するための7つの対策

制度改正によって企業が負担する厚生年金保険料の増加が見込まれることを踏まえ、企業にとっては、負担軽減に向けた対策を検討することが喫緊の課題となります。

しかし、単に給与を下げるだけでは従業員のモチベーション低下や離職のリスクを招きかねません。重要なのは、企業負担の軽減と従業員への還元を両立できる施策を実施することです。

負担増に対してどのような施策があるかを把握し、自社に適した対応策を検討しましょう。ここでは、対策の例として以下の7つを紹介します。

厚生年金保険料の負担軽減施策

- 従業員の4~6月の残業を適正管理する

- 昇給・昇進の時期を調整する

- 給与体系や手当を見直す

- 福利厚生制度を活用する

- 企業型確定拠出年金を導入する

- フレキシブルな勤務形態を採用する

- キャリアアップ助成金を活用する

1.従業員の4~6月の残業を適正管理する

厚生年金保険料の計算の基礎となる標準報酬月額は、原則として4~6月の給与(残業代などを含む)をもとに決定され、9月から翌年8月まで適用されます。そのため、4~6月に残業が集中すると標準報酬月額が高く算定され、9月からの保険料負担が増加します。

負担を抑えるためには、従業員の残業時間を適正に管理する体制を整え、不要な残業を削減することが効果的です。残業の多い職種や部門では、特に大きな効果が期待できます。

2.昇給・昇進の時期を調整する

昇給や昇進のタイミングは標準報酬月額の算定に影響し、それに伴い企業の社会保険料負担も変動します。

たとえば、4月に昇給を行うと4~6月の給与が増加し、9月からの保険料が増加する可能性があります。昇給や昇進の時期を7月以降に設定すれば、標準報酬月額算定への影響を回避でき、保険料負担の急増を防ぐことが可能です。

3.給与体系や手当を見直す

毎月の給与や手当の構成を調整することで、標準報酬月額を抑えることが可能です。たとえば、以下のような方法があります。

- 基本給を抑えて賞与や退職金に振り分ける

- インセンティブ比率を高める

単純に給与や手当を減らすと、従業員のモチベーション低下や離職リスクにつながるため、企業の保険料負担抑制と従業員への還元を両立できる対策を検討することが重要です。

4.福利厚生制度を活用する

現金給与の増加を抑えつつ従業員への還元を行うには、福利厚生制度の活用も効果的です。

たとえば、社宅や食事補助などの提供は、標準報酬月額の上昇を抑えながら従業員にメリットを与えられるため、企業の厚生年金保険料の負担軽減と従業員への還元を両立できる手段だと言えます。ほかに、健康診断費用の補助や従業員旅行などのレクリエーションも代表例です。

非課税となる福利厚生を導入することで、企業の人材採用・定着にも一定の効果が期待できます。

節税につながる福利厚生費について詳しく知りたい方は、以下の記事をご確認ください。

【関連記事】

節税効果を発揮する福利厚生費とは?認められる要件や相場について徹底解説

5.企業型確定拠出年金を導入する

企業型確定拠出年金を導入すると、給与の一部を掛金として拠出できます。掛金は標準報酬月額の算定対象となる報酬に含まれないため、標準報酬月額が下がり、厚生年金保険料の負担軽減につながります。

たとえば、月給29万円の場合、標準報酬月額は30万円です。この従業員が、毎月2万円を掛金として拠出する場合、算定対象となる報酬額が29万円から27万円に下がることになります。27万円の標準報酬月額は28万円であるため、結果として保険料負担も軽減されます。この仕組みにより、保険料負担を抑えつつ従業員の将来資産形成も支援可能です。

企業型確定拠出年金は給与支給の代替手段として活用でき、法令遵守のもとで導入することで経営コストの最適化に寄与します。

企業型確定拠出年金の仕組みについては、以下の記事で詳しく解説しています。

【関連記事】

企業型確定拠出年金とは? 企業側・従業員側に分けてメリット・デメリットを解説

6.フレキシブルな勤務形態を採用する

時短勤務やフレックスタイム制度などのフレキシブルな勤務形態を導入することで、労働時間に応じた標準報酬月額の設定が可能です。こうした制度を活用すれば、企業は厚生年金保険料の負担を効果的にコントロールできます。

また、育児・介護などの事情に応じた短時間勤務制度も活用可能です。育児休業終了後の短時間勤務に対応した標準報酬改定手続きにより、負担の平準化も図れます。

法令を遵守しつつ勤務形態を多様化することで、企業のコスト管理と従業員のワークライフバランス向上を両立できます。

7.キャリアアップ助成金を活用する

厚生年金保険の適用対象拡大によって企業の保険料負担は増加しますが、キャリアアップ助成金を活用することで一定の軽減が可能です。

2025年7月に新設されたキャリアアップ助成金「短時間労働者労働時間延長支援コース」は、短時間労働者の労働時間延長や賃上げに伴う費用を助成するコースで、1人あたり最大75万円が支給されます。

助成金を活用することで、厚生年金保険料の増加分をある程度補いつつ、従業員の手取りを維持しながらモチベーション維持や定着促進が期待できます。

キャリアアップ助成金についての詳細は、以下の記事を参考にしてください。

【関連記事】

キャリアアップ助成金とは? 対象者や申請手順、注意点を最新動向とともに解説!

出典:厚生労働省「キャリアアップ助成金(短時間労働者労働時間延長支援コース)」

まとめ

厚生年金保険料は、給与や賞与に応じて算出され、企業と従業員が半分ずつ負担します。従業員に支払う給与や賞与が高いほど、企業の負担は大きくなります。

2025年6月に成立した年金制度改正法によって、標準報酬月額の上限引き上げや適用範囲の拡大が決定されたことにより、さらなる負担増が見込まれます。

従業員のモチベーションを維持しながら負担を軽減するために、福利厚生制度や企業型確定拠出年金の活用などの適切な対策を講じましょう。

社会保険の手続きや保険料の計算をラクにする方法

社会保険料の計算含む、給与計算事務全体を効率化

freee人事労務では、従業員情報や最新の料率にもとづいて、社会保険の計算をミスなく効率的に行えます。

また、勤怠管理をクラウド上で行うことで、勤怠データをリアルタイムに集計でき、ワンクリックで給与計算・給与明細の発行が完了します。

気になった方は是非労務管理システム「freee人事労務」をお試しください。

よくある質問

厚生年金の保険料が高いのはなぜですか?

企業が「厚生年金保険料が高い」と感じる主な理由は、以下の3つです。

- ほかの社会保険と比べて保険料率が高い

- 保険料の半分を企業が負担しなければならない

- 従業員に支給する給与・賞与の額に応じて保険料が変動する

厚生年金は保険料率が18.3%と高く設定されており、給与や賞与の上昇に比例して企業・従業員ともに負担が増える仕組みです。

詳しくは、記事内「企業が厚生年金保険料を高いと感じる理由」をご確認ください。

厚生年金保険料を下げる方法はありますか?

厚生年金保険料の負担を抑えるには、次の7つの対策が有効です。

- 従業員の4~6月の残業を適正管理する

- 昇給・昇進の時期を調整する

- 給与体系や手当を見直す

- 福利厚生制度を活用する

- 企業型確定拠出年金を導入する

- フレキシブルな勤務形態を採用する

- キャリアアップ助成金を活用する

ただし、従業員の生活やモチベーションに影響が出ないよう、バランスを考えながら導入することが重要です。

厚生年金保険料の負担軽減策について詳しくは、記事内「厚生年金保険料の負担を軽減するための7つの対策」で解説しています。