監修 北田 悠策 公認会計士・税理士

個人で事業を始めるときには、「開業届」を税務署に提出する必要があります。原則、開業届は事業を始めてから1ヶ月以内に提出しなければなりません。事業を始めてすぐ、スムーズに開業手続きを行えるよう、開業届の書き方や提出方法を把握しておきましょう。

本記事では、開業届の書き方や提出方法、提出時のポイント、注意点などを詳しく解説します。

目次

- 開業届とは「個人が事業を始めたことを示す」書類

- 開業届の書き方

- ①提出先・提出日

- ②納税地・上記以外の住所地・事業所等

- ③氏名・生年月日・個人番号

- ④職業・屋号

- ⑤届出の区分・所得の種類

- ⑥開業・廃業等日

- ⑦開業に伴う届出書の提出の有無

- ⑧事業の概要

- ⑨給与等の支払の状況

- 開業届の提出方法

- 税務署の窓口へ持参・郵送する

- e-Taxで提出する

- 開業届を提出する4つのメリット

- 個人事業主用の銀行口座を開設できる

- 小規模企業共済に加入できる

- 助成金・補助金などの申請ができる

- 確定申告時に青色申告の優遇措置を受けられる

- 開業届を提出する際のポイント・注意点

- 開業届を提出した記録は大切に保管する

- 開業届以外の必要書類を把握しておく

- まとめ

- freee開業なら、税務署に行かずに開業届をかんたんに作成

- よくある質問

freee開業なら手書きの悩み時間を最短5分に!

質問に答えていくだけで、正しい開業届が完成します。難しい用語もガイドが解説。手書きで悩みながら作成する時間を、freee開業なら最短5分に短縮できます。

開業届とは「個人が事業を始めたことを示す」書類

開業届とは、個人事業主として新たに事業を開始したことを税務署に示すための書類で、正式には「個人事業の開業・廃業等届出書」といいます。

開業届の提出が必要かどうかの判断軸は、事業の規模や継続性などです。この場合の事業規模とは、税務署などがその活動を単なる副業・趣味ではなく事業(収益を上げる経済活動)として認めるかどうかです。

たとえば、不定期に不用品をフリマアプリで売って収入を得ている場合、継続的な収入ではないため事業と判断されず、一般的に事業所得ではなく雑所得と見なされます。

一方、フリマアプリを利用してハンドメイド作品を定期的に販売していれば、継続性のある事業であり、その所得区分は事業所得と判断されます。事業に該当するのであれば、副業であっても開業届の提出が必要です。

出典:国税庁「A1-5 個人事業の開業届出・廃業届出等手続」

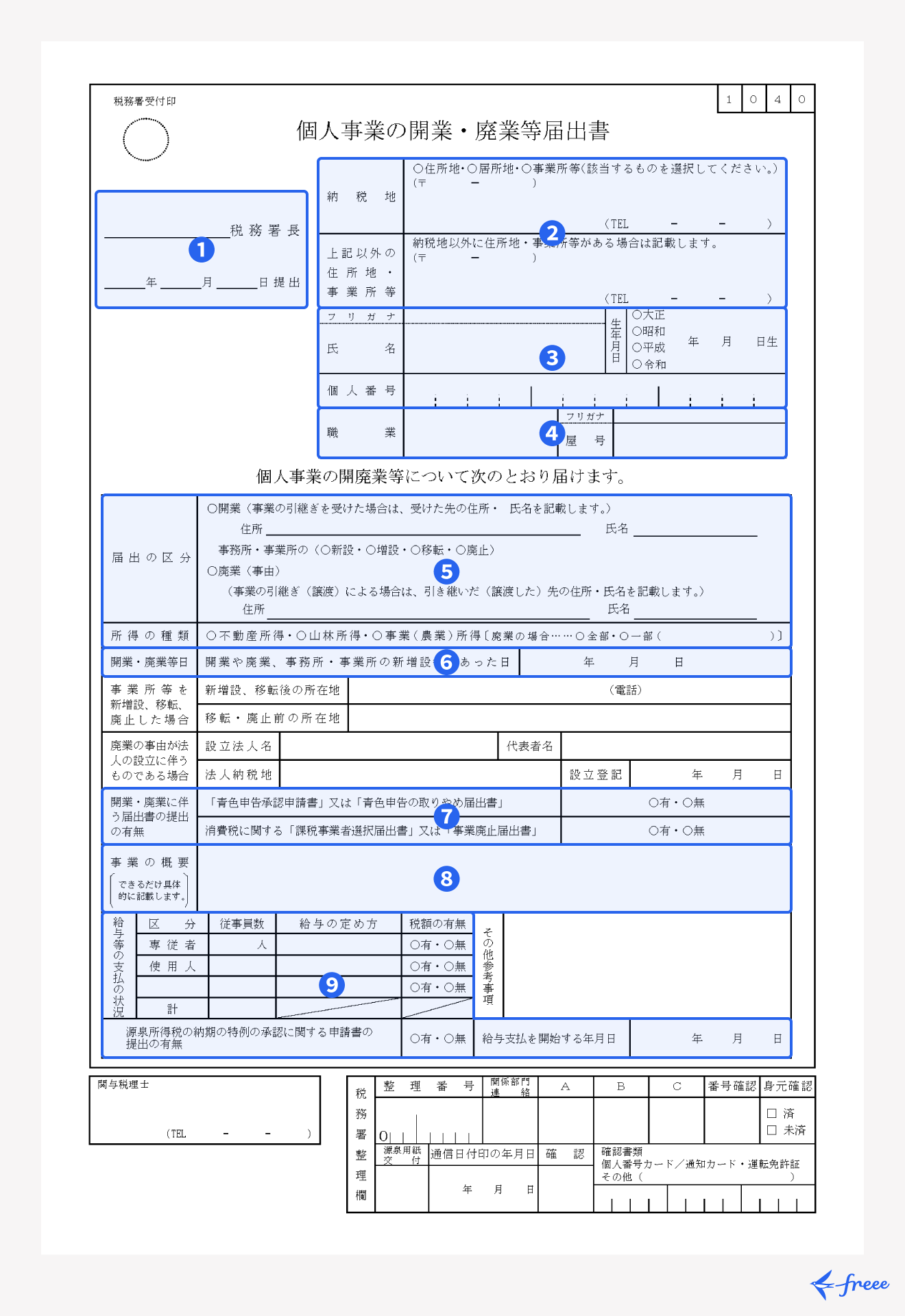

開業届の書き方

開業届は、指定の様式に必要事項を記入し税務署に提出します。新しく事業を開始する場合、以下の項目を記入してください。

開業届の記載事項

①提出先・提出日

②納税地・上記以外の住所地・事業所等

③氏名・生年月日・個人番号

④職業・屋号

⑤届出の区分・所得の種類

⑥開業・廃業等日

⑦開業に伴う届出書の提出の有無

⑧事業の概要

⑨給与等の支払の状況

なお、開業届には個人番号(マイナンバー)を記入する欄があるため、作成する際はマイナンバーカードを手元に用意しましょう。

本記事では、以下のケースを例に具体的な書き方を解説します。

- 職業:Webデザイナー

- 住所:東京都品川区〇〇0-0-0

- 開業日:2025年5月20日

- 青色申告承認申請書の提出:有

- 課税事業者選択届出書の提出:無

- その他:配偶者が業務を手伝っている

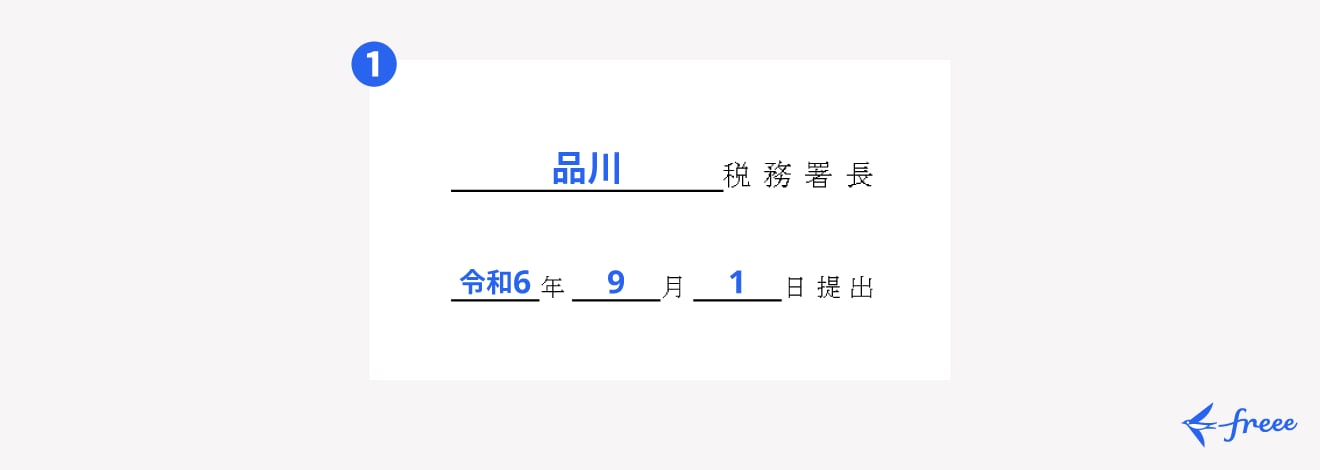

①提出先・提出日

開業届の提出先と提出日を記入します。開業届の提出先は納税地を所轄する税務署であり、どこの税務署が該当するかは国税庁のWebサイトで確認できます。

開業届は、事業を開始した日から1ヶ月以内に提出が必要であり、提出期限日が土曜・日曜、祝日の場合、その翌開庁日が期限日です。

今回は、提出先に「品川」税務署長、提出日に「令和7年6月1日」と記入します。

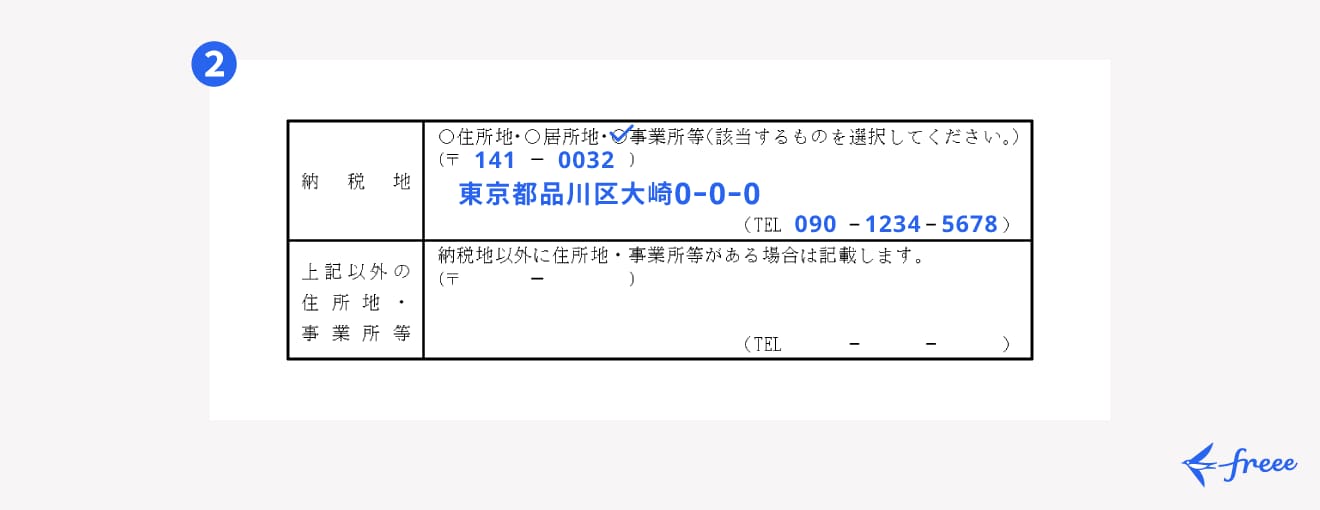

②納税地・上記以外の住所地・事業所等

納税地の欄には、住所を記入します。ただし、国内に住所がなく「居所(一時的に住んでいる場所)」がある場合、その居所地を納税地として扱います。

納税地と住所地が同一であれば、「上記以外の住所地・事業所等」の欄は空欄のままで問題ありません。

事業所の所在地を納税地とするには「納税地の特例」を受ける必要があります。住所地を所轄する税務署長へ、「所得税・消費税の納税地の異動又は変更に関する届出書」を提出してください。

今回は、住所の欄に「東京都品川区〇〇0-0-0」および〒(郵便番号)・TEL(電話番号)を記入します。

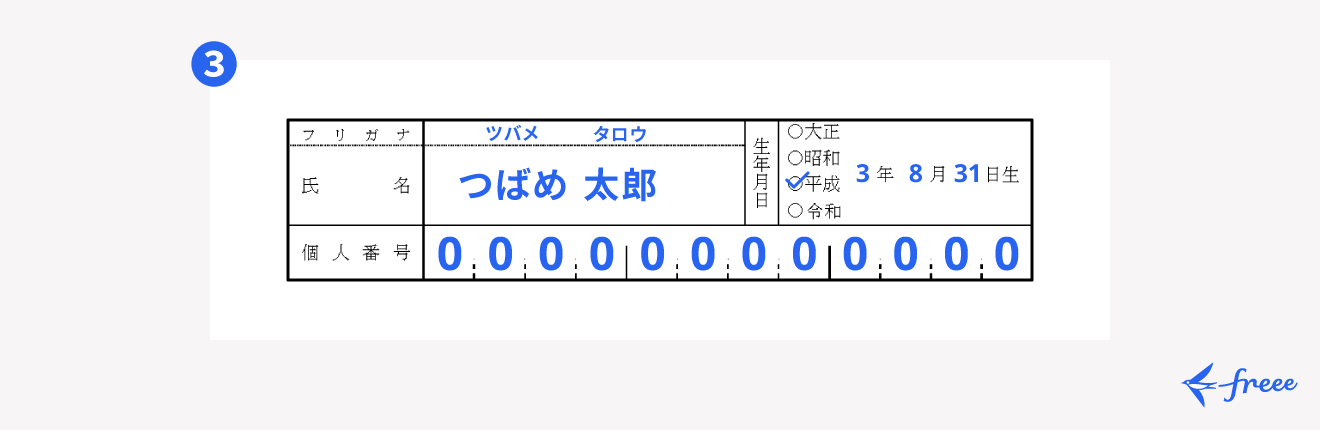

③氏名・生年月日・個人番号

氏名・生年月日・個人番号の欄には、事業者の氏名(フリガナ)・生年月日・個人番号(マイナンバー)を記入してください。

今回は、氏名「つばめ太郎」、生年月日「平成3年8月31日」、そして個人番号を記入します。

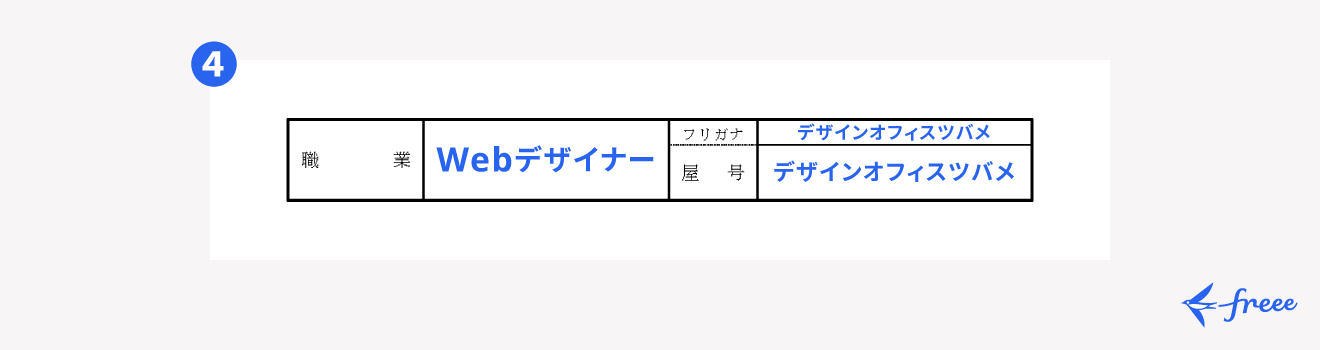

④職業・屋号

職業の欄には、どのような仕事内容かわかるように「デザイナー」、「カウンセラー」など具体的な職業名を記入します。

また、屋号が決まっていれば、屋号の欄に記入しましょう。屋号とは、店舗名や事業所名など個人事業主がビジネスで使用する名称です。たとえば「〇〇商店」や「フォトスタジオ〇〇」など、事業やサービスの内容が伝わりやすい名前をつけてください。屋号がない場合は空欄のまま提出します。

今回は、職業欄に「Webデザイナー」、屋号は「デザインオフィスツバメ」と記入します。

【関連記事】

屋号とは?個人事業主が付けるメリット・デメリットをわかりやすく解説

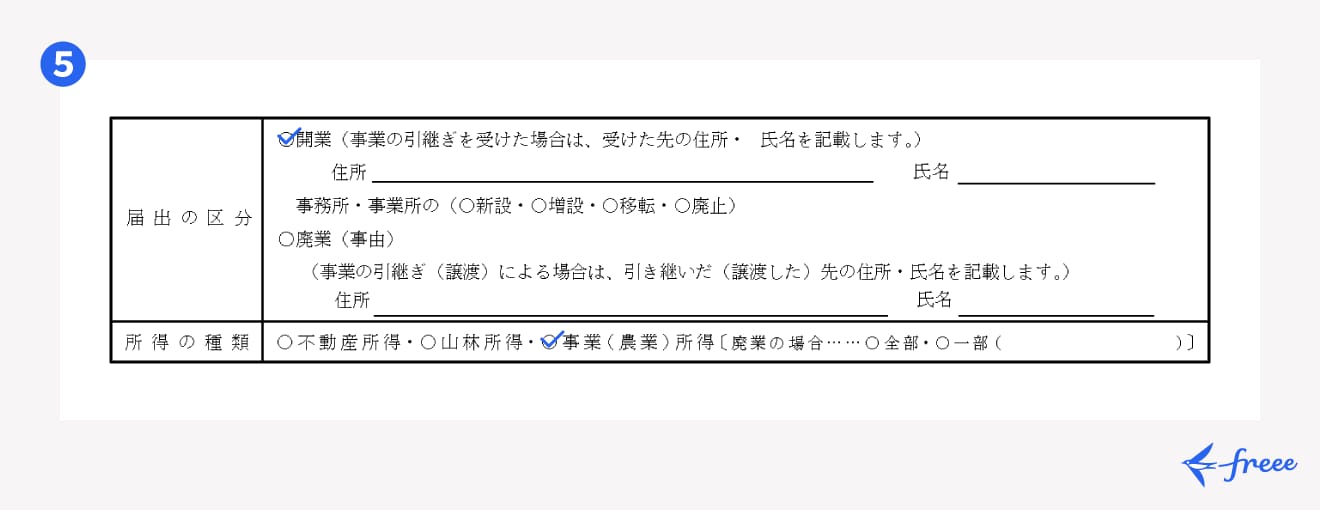

⑤届出の区分・所得の種類

届出の区分は、「開業」を選びます。所得の種類は、以下の不動産所得・山林所得・事業(農業)所得から、該当するものを選択してください。

| 不動産所得 | アパートやマンションなどの不動産を貸して得た所得 |

|---|---|

| 山林所得 | 山林を伐採して譲渡したり立木のままで譲渡したりすることで得た所得 |

| 事業(農業)所得 | 農業・漁業・製造業・卸売業・小売業・サービス業などを営んで得た所得 |

今回はWebデザイナーとして事業を営むため、「事業所得」を選びます。

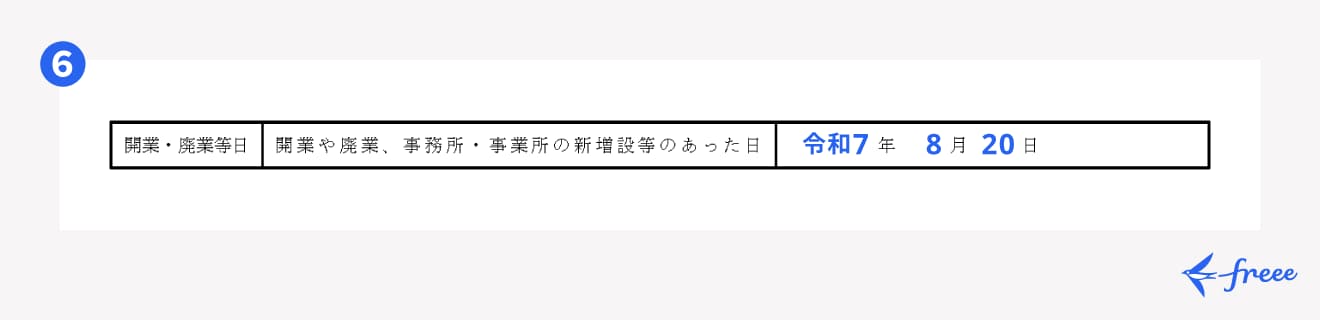

⑥開業・廃業等日

開業した日を記入します。開業日に関して明確な定めはなく、「事業所を構えた日」や「広告宣伝活動を始めた日」など、事業主が自由に設定できます。

ただし、所得税法では「事業を開始した日」から1ヶ月以内に開業届を提出しなければなりません。そのため、開業日を設定する際は、一般的な感覚から見て不自然にならないよう注意が必要です。たとえば、カフェをオープンさせた日から3年後の日付を開業日に設定するのは、実際の開業日と大きく乖離しており不自然です。

今回は、「令和7年8月20日」と記入します。

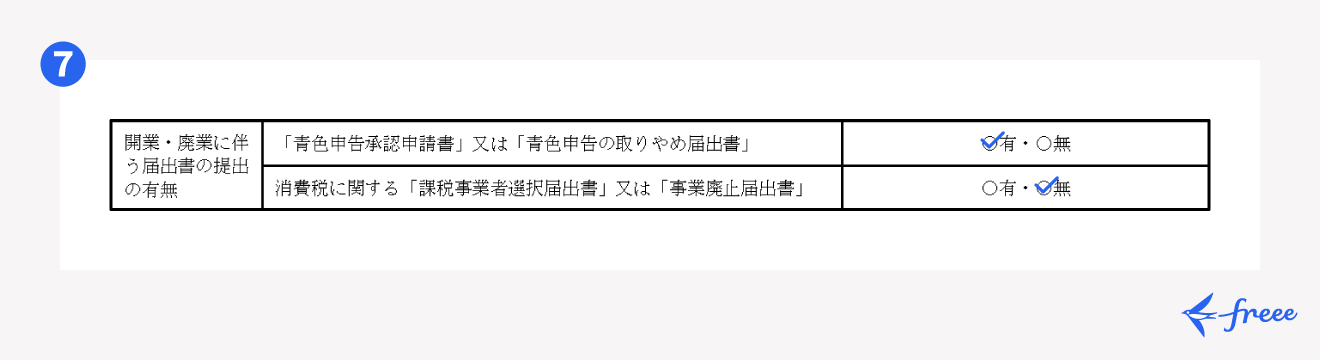

⑦開業に伴う届出書の提出の有無

開業届とともに提出する書類の有無を記入します。

青色申告を希望するのであれば、「青色申告承認申請書」の欄の「有」を選びます。青色申告とは、事前に承認を受ければ税制上の優遇措置を受けられる、確定申告の申告方法です。

また、消費税の課税事業者を選択したいのであれば、「課税事業者選択届出書」の欄を「有」と選択しましょう。「有」とした場合、課税事業者選択届出書は開業届の提出とあわせて作成・提出します。

今回は、青色申告承認申請書を同時に提出すると仮定して「有」を選びます。また、新たに開業した個人事業主は過去の売上期間がなく、原則として免税事業者であることから、課税事業者選択届出書は「無」を選びます。

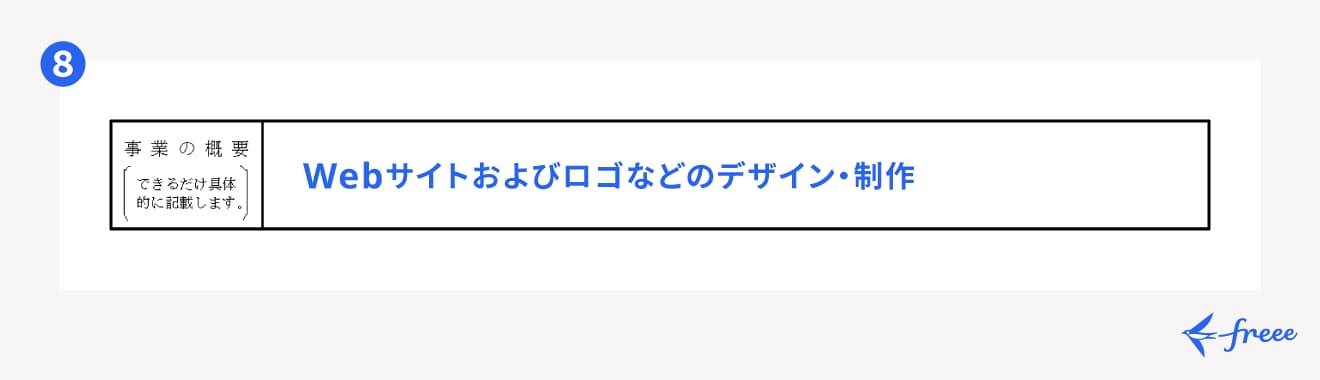

⑧事業の概要

「事業の概要」には、第三者が見てもどのような仕事なのかわかるよう、事業内容を具体的に書きます。

今回は職業がWebデザイナーであるため、「Webサイトおよびロゴなどのデザイン、制作」と記入します。

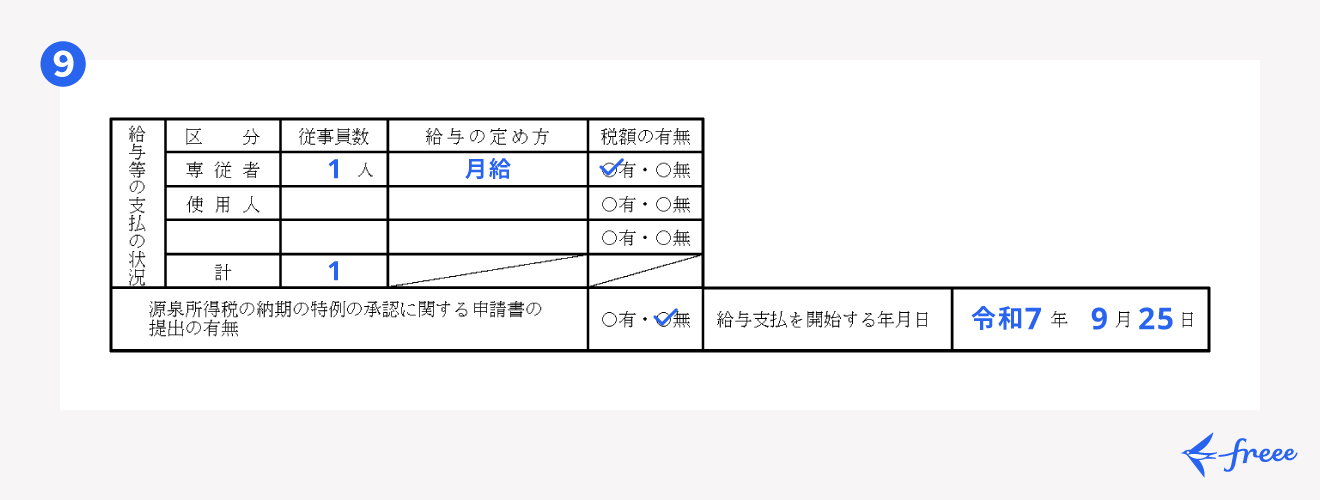

⑨給与等の支払の状況

「給与等の支払の状況」の欄は、給与を支給する従業員がいる場合に記入します。

従業員が青色事業専従者であれば「専従者」、それ以外の従業員は「使用人」に該当人数を記入します。「給与の定め方」には、日給・月給等の給与支払形態を記入してください。

また、法人や個人が人を雇って給与を支払う場合、給与の金額(課税支払金額)に応じて所得税および復興特別所得税を源泉徴収しなければならないケースがあります。「税額の有無」の欄は、給与から源泉徴収が必要な場合は「有」、不要な場合は「無」を選びます。

なお、以下のケースでは、源泉徴収する義務はありません。

源泉徴収する義務がないケース

- 源泉徴収義務者でない個人が弁護士などに報酬を支払う場合

- 常時2人以下の家事使用人に給与を支払う場合

今回のケースは、配偶者が業務を手伝っています。その場合、専従者の従事員数を「1人」、給与の定め方は「月給」、税額の有無は「有」を選びます。

「源泉所得税の納期の特例の承認に関する申請書の提出の有無」は、源泉所得税を控除した翌月10日までに納付するのであれば「無」を選びましょう。今回のケースでは、「給与支払を開始する年月日」は配偶者に最初の給与を支払う年月日として「令和7年9月25日」と記入します。

出典:国税庁「No.2792 源泉徴収が必要な報酬・料金等とは」

freee開業なら手書きの悩み時間を最短5分に!

質問に答えていくだけで、正しい開業届が完成します。難しい用語もガイドが解説。手書きで悩みながら作成する時間を、freee開業なら最短5分に短縮できます。

開業届の提出方法

開業届の提出方法は、以下から選択できます。

開業届の提出方法

- 税務署の窓口へ持参・郵送する

- e-Taxで提出する

それぞれ詳しく解説します。

税務署の窓口へ持参・郵送する

開業届を書面で作成する場合、提出方法は税務署の窓口に持参または郵送のいずれかです。

提出時には、「個人番号確認書類」と「身元確認書類」の本人確認書類を提示または添付してください。マイナンバーカードなら、個人番号・身元の確認をまとめて行えるため、そのほかの本人確認書類の提出は不要です。

マイナンバーカードを持っていない人は、以下の通り、個人番号確認書類と身元確認書類を提示または添付する必要があります。

| 個人番号確認書類 (いずれかひとつ) | ・通知カード※ ・住民票の写しまたは住民票記載事項証明書 |

|---|---|

| 身元確認書類 (いずれかひとつ) | ・運転免許証 ・パスポート ・公的医療保険の被保険者証 |

※通知カードは2020年5月25日に廃止されたが、通知カードに記載された氏名・住所などが住民票と一致している場合は個人番号確認書類として有効

郵送で開業届を提出する際は、必要に応じて自身で控えを作成し、提出年月日を記録・管理しておきましょう。

e-Taxで提出する

パソコンなどからe-Taxで開業届を作成して提出する場合は、本人確認書類の提示や添付は不要です。

e-Taxとは、国税に関する手続きをオンラインで行えるシステムで、場所や時間を選ばずに24時間いつでも手続きを完了できます。

ただし、e-Taxを利用するには、マイナンバーカードおよびスマートフォン(またはICカードリーダー)が必要です。また、電子申告等開始届出書を提出して利用者識別番号を取得するなど、利用にあたって事前に準備をしなければなりません。

e-Taxの利用開始の準備などについて詳しく知りたい方は、以下の記事をご覧ください。

【関連記事】

開業届をオンライン・e-Taxで提出するやり方をわかりやすく解説!事前準備や手順について

開業届を提出する4つのメリット

開業届を提出すると、事業用口座で資金管理を効率化したり、節税効果が期待できたり、さまざまなメリットを享受できます。事業開始後の手続きをスムーズに進めるために、あらかじめメリットを把握しておきましょう。

以下で、開業届を提出する4つのメリットを解説します。

個人事業主用の銀行口座を開設できる

開業届を提出することで、金融機関によっては、屋号付きの名義で口座を開設できます。屋号付の名義で口座を開設すれば、事業とプライベートのお金を明確に分けられます。

個人で事業を始める際、必ずしも事業用の口座を開設する必要はありません。しかし、プライベートと事業の収支をひとつの口座で管理すると、お金の流れが把握しにくくなる可能性があります。帳簿作成や確定申告の手間を考えると、プライベート用の口座と分けておく方が管理しやすいです。

そのほか、屋号付きの名義の口座は、個人口座よりも取引先からの信用が高まる可能性もあります。

【関連記事】

個人事業主は屋号付き口座の開設が必要?開設のメリットや口座開設の流れについて解説

小規模企業共済に加入できる

開業届を提出した個人事業主は小規模企業共済に加入できます。

小規模企業共済とは、経営者のための退職金制度です。退職金を積み立てるだけでなく、掛金が全額所得控除の対象となるため節税効果も期待できます。

個人事業主の場合、加入時に事業を行っていることを証明できる書類が必要です。開業初年度から加入を希望する場合は、あらかじめ開業届を提出し、開業届の控えを用意しましょう。また、事業所得の確定申告を行っていることも、実態を確認するうえで重要な要素となります。

ただし「事業を兼業している給与所得者」である場合、小規模企業共済には加入できません。たとえば、副業でアパート経営を行っている会社員の場合、対象外となります。

小規模企業共済への加入は、将来の備えだけでなく、節税効果のメリットもあるため、ぜひ検討してください。

出典:共済サポートnavi「加入資格」

助成金・補助金などの申請ができる

国や自治体が給付する助成金・補助金には、以下のように個人事業主が対象の制度があります。

個人事業主を対象とする助成金・補助金の例

- キャリアアップ助成金

- 業務改善助成金

- 人材開発支援助成金

- 小規模事業者持続化補助金

- IT導入補助金

制度に申請する際、「開業が確認できる書類」が求められることがあり、開業届は個人事業主として開業したことの証明書類として利用できます。

なお、年度ごとに制度の条件や内容が見直される可能性があるため、申請前に最新の情報を確認してください。

【関連記事】

【2025年最新】個人事業主が開業する際に活用できる助成金・補助金・支援金を解説

確定申告時に青色申告の優遇措置を受けられる

確定申告には「青色申告」と「白色申告」の2種類があり、青色申告の方が特別控除などの税制上の優遇が多いです。開業届を提出すると、個人事業主として正式に税務署に登録され、青色申告を利用できるようになります。

青色申告を受けるには、開業届とは別にその年の3月15日までに「所得税の青色申告承認申請書」を提出しましょう。その年の1月16日以降に事業を開始する場合は、開始後2ヶ月以内の提出が必要です。

開業届は原則として事業の開始から1ヶ月以内に提出する必要があるため、可能な限り一緒に出しておくと良いでしょう。

なお、青色申告のメリットや白色申告との違いについて詳しく知りたい方は、以下の記事をご覧ください。

【関連記事】

青色申告とは?白色申告との違いや豊富なメリット、必要な準備・書類を解説

出典:国税庁「No.2702 青色申告特別控除」

freee開業なら手書きの悩み時間を最短5分に!

質問に答えていくだけで、正しい開業届が完成します。難しい用語もガイドが解説。手書きで悩みながら作成する時間を、freee開業なら最短5分に短縮できます。

開業届を提出する際のポイント・注意点

開業届を提出する際のポイント・注意点は以下の通りです。

開業届を提出する際のポイント・注意点

- 開業届を提出した記録は大切に保管する

- 開業届以外の必要書類を把握しておく

開業届と同時に手続きしておくべき書類もあるため、事前に確認しましょう。

開業届を提出した記録は大切に保管する

税務署へ開業届を提出した後も、補助金の申請やビジネス用の銀行口座を開設するときなど、開業届出の事実確認が必要になる場面があります。

開業届を提出すると、税務署の受付印を押した「控え」が返却されていましたが、2025年1月から受付印の押印が廃止され、控えも返却されなくなりました。必要に応じて、自身で控えを作成し、管理をしておきましょう。

また、e-Taxや会計ソフトを利用するオンライン提出の際も、受領印が押された控えはありません。開業届の控えの代わりとして、開業届を提出した際の「受信通知」や「申請データ」を、紙に印刷するなどして手元に残しておきましょう。

出典:国税庁「令和7年1月からの申告書等の控えへの収受日付印の押なつについて」

【関連記事】

開業届の控えはもらえる?なくしたときやもらってないときの対応策を解説

開業届以外の必要書類を把握しておく

開業届以外に、所得税・源泉所得税・消費税に関する手続きに必要な書類があります。自身の状況に応じて必要な書類は異なるため、開業届の作成・提出とともに必要書類を確認しておきましょう。

| 書類名 | 概要 | 提出先 |

|---|---|---|

| 所得税の青色申告承認申請書 | 青色申告の承認を受けるための書類 | 納税地を所轄する税務署長 |

| 青色事業専従者給与に関する届出書 | 青色事業専従者給与額を必要経費に算入するための書類 | 納税地を所轄する税務署長 |

| 所得税・消費税の納税地の異動又は変更に関する申出書 | 以下に該当する場合に提出する書類 ・転居等により納税地が異動した場合 ・住所を有している人が、居所地を納税地とする場合 住所または居所地に代えて、事業所等の所在地を納税地とする場合 | 異動・変更後の納税地を所轄する税務署長 |

| 所得税の棚卸資産の評価方法・減価償却資産の償却方法の届出書 | 棚卸資産の評価方法・減価償却資産の償却方法を選定するための書類 | 納税地を所轄する税務署長 |

| 給与支払事務所等の開設・移転・廃止届出書 | 給与等を支払うための事務所等を開設した場合に提出する書類(個人事業の開廃業等届出書を提出する場合を除く) | 給与支払事務所等の所在地の所轄税務署 |

| 源泉所得税の納期の特例の承認に関する申請書 | 給与の支給人員が常時10人未満である源泉徴収義務者が、源泉所得税の納期の特例を受けるための書類 | 給与支払事務所等の所在地の所轄税務署 |

| 消費税課税事業者選択届出書 | 免税事業者が課税事業者になるために提出する書類 | 納税地を所轄する税務署長 |

| 消費税課税期間特例選択届出書 | 消費税の課税期間の短縮を選択する場合に提出する書類 | 納税地を所轄する税務署長 |

| 消費税簡易課税制度選択届出書 | 中小事業者の事務負担を軽減するための「簡易課税制度」を選択する場合に提出する書類 | 納税地を所轄する税務署長 |

| 適格請求書発行事業者の登録申請書(国内事業者用) | 適格請求書(インボイス)発行事業者として登録を受けるための書類 | 納税地を管轄するインボイス登録センター |

※2023年10月1日から2029年9月30日までに適格請求書発行事業者の登録をする場合、消費税課税事業者選択届出書の提出は不要

出典:国税庁「No.2090 新たに事業を始めたときの届出など」

たとえば、青色申告特別控除の適用を受けたいなら、開業届とは別に「所得税の青色申告承認申請書」の提出が必要です。事業内容などを考慮し、事前に提出する必要の有無を確認しましょう。

まとめ

開業届は、個人が新たに事業を始めるときに税務署に提出する書類です。会社員が副業で事業を開始する場合でも、個人事業主として開業するのであれば開業届の提出が必要です。

開業届は、指定された様式に必要事項を記入し税務署に提出します。新たに事業を始める場合、開業届には、まず提出先・納税地・氏名・生年月日・個人番号などの基本事項を記入します。また、届出の区分・開業日・事業の概要・給与等の支払の状況など事業に関する内容の記入も必要です。

開業時は、開業届以外に所得税・源泉所得税・消費税に関する手続きも発生します。開業届の作成・提出とともに、自身の状況に応じた必要書類を確認しておきましょう。

freee開業なら、税務署に行かずに開業届をかんたんに作成

個人事業を始める際には「開業届」を、青色申告をする際にはさらに「青色申告承認申請書」を提出する必要があります。 記入項目はそれほど多くはありませんが、どうやって記入したらいいのかわからないという方も多いと思います。

そこでおすすめなのが「freee開業」です。ステップに沿って簡単な質問に答えていくだけで、必要な届出をすぐに完成することができます。

freee開業で作成可能な5つの届出

1. 個人事業の開業・廃業等届出書

開業届のことです。

2. 所得税の青色申告承認申請書

青色申告承認申請書は事業開始日から2ヶ月以内、もしくは1月1日から3月15日までに提出する必要があります。期限を過ぎた場合、青色申告できるのは翌年からになるため注意が必要です。

3. 給与支払事務所等の開設・移転・廃止届出書

家族や従業員に給与を支払うための申請書です。

4. 源泉所得税の納期の特例の承認に関する申請書

原則毎月支払う源泉所得税を年2回にまとめて納付するための手続です。毎月支払うのは手間ですので、ぜひ提出しましょう。

5. 青色事業専従者給与に関する届出・変更届出書

青色申告をする場合に、家族に支払う給与を経費にするための手続です。青色申告をして家族に給与を支払う場合は必ず提出しましょう。

freee開業の使い方を徹底解説

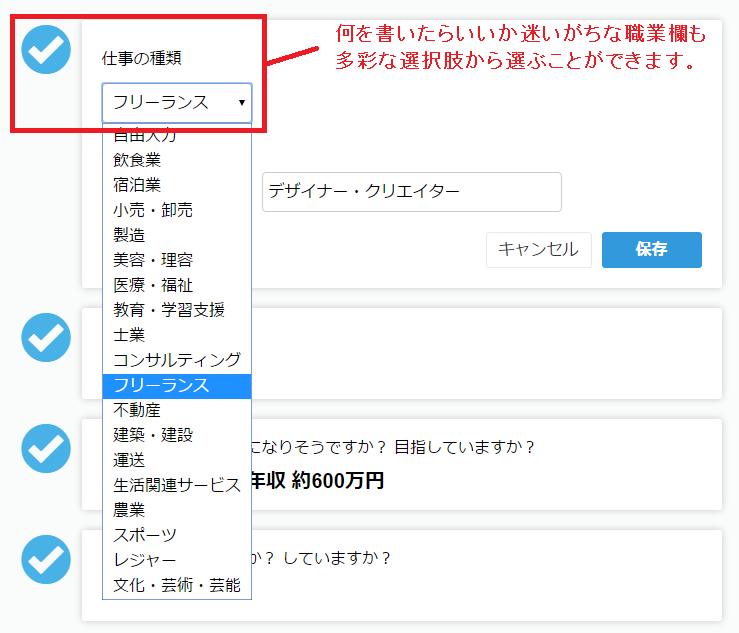

freee開業を使った開業届の書き方は、準備→作成→提出の3ステップに沿って必要事項を記入していくだけです。

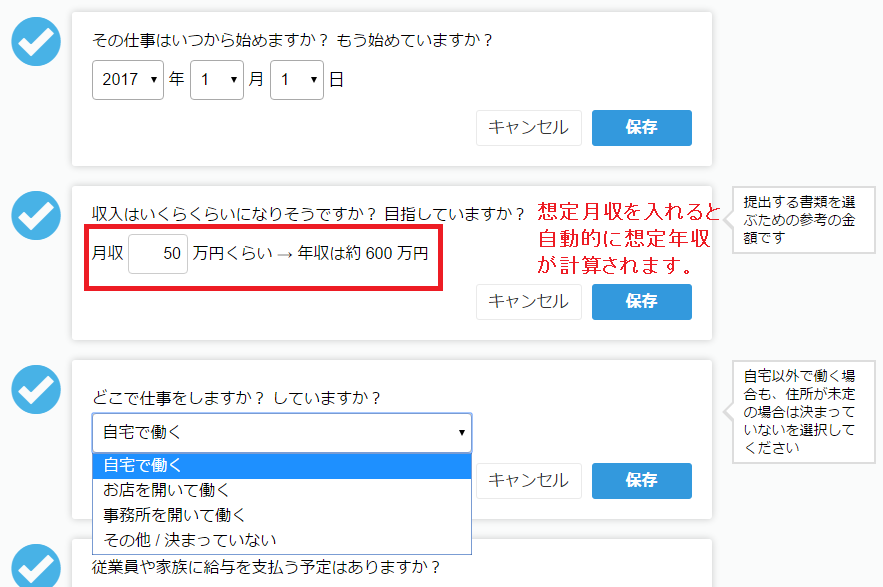

Step1:準備編

準備編では事業の基本情報を入力します。迷いやすい職業欄も多彩な選択肢のなかから選ぶだけ。

事業の開始年月日、想定月収、仕事をする場所を記入します。

想定月収を記入すると青色申告、白色申告のどちらが、いくらお得かも自動で計算されます。

Step2:作成編

次に、作成編です。

申請者の情報を入力します。

名前、住所、電話番号、生年月日を記入しましょう。

給与を支払う人がいる場合は、上記のように入力をします。

今回は準備編で「家族」を選択しましたので、妻を例に記入を行いました。

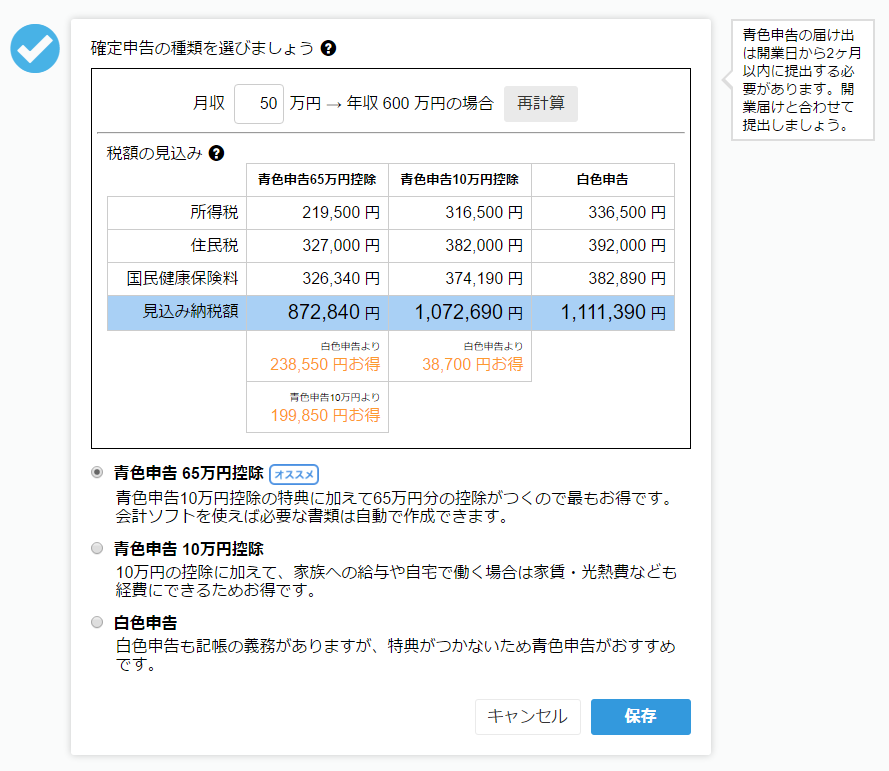

さらに、見込み納税金額のシミュレーションも可能。

※なお、売上の3割を経費とした場合の見込み額を表示しています。経費額やその他の控除によって実際の納税額は変化します。

今回は、青色申告65万円控除が一番おすすめの結果となりました。

Step3:提出編

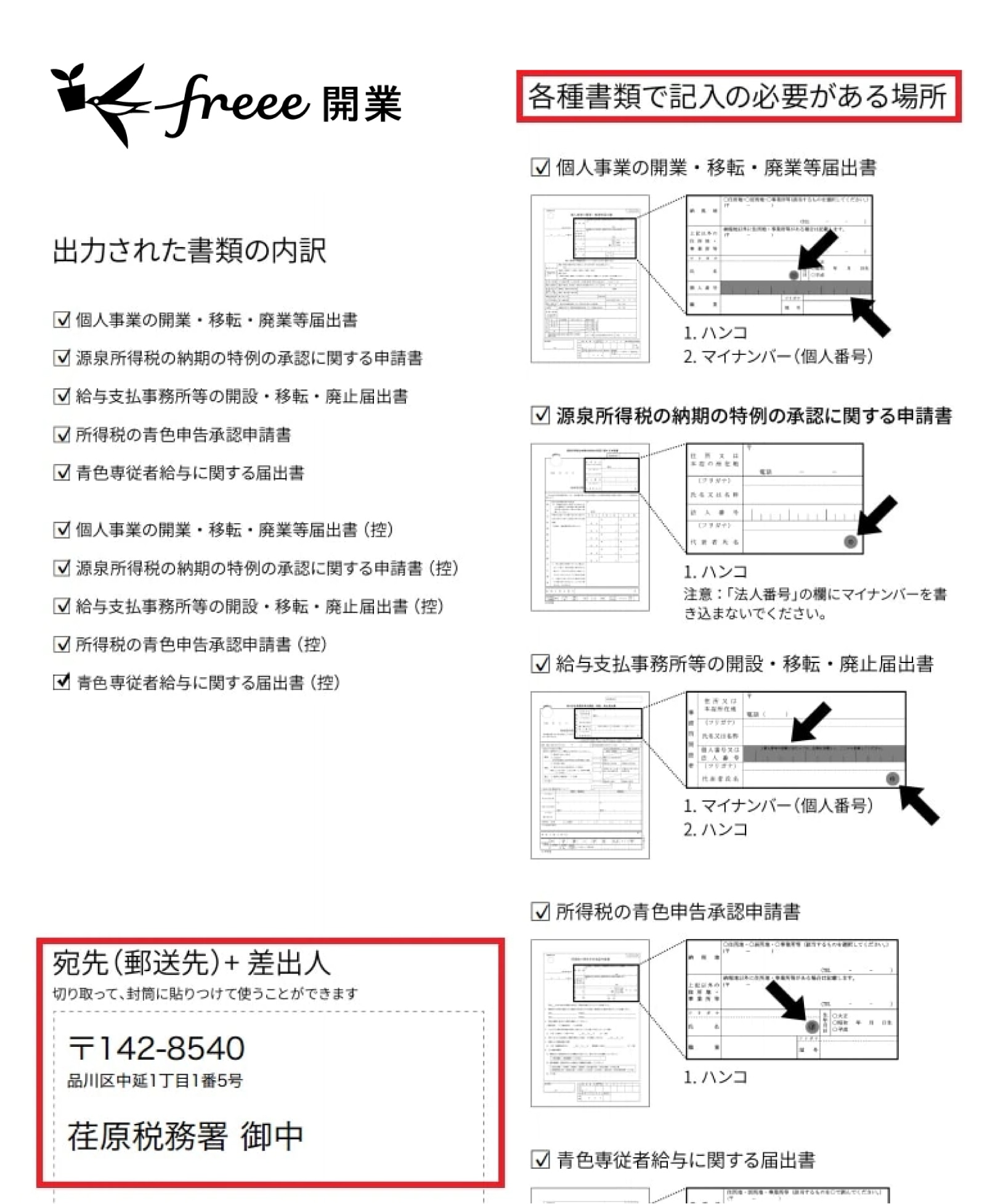

最後のステップでは、開業に必要な書類をすべてプリントアウトし、税務署に提出します。

入力した住所をもとに、提出候補の地区がプルダウンで出てきます。地区を選ぶと、提出先の税務署が表示されますので、そちらに開業届けを提出しましょう。

届け出に関する説明とそれぞれの控えを含め、11枚のPDFが出来上がりました。印刷し、必要箇所に押印とマイナンバー(個人番号)の記載をしましょう。

郵送で提出したい方のために、宛先も1ページ目に記載されています。切り取って封筒に貼りつければ完了です。

いかがでしょう。

事業をスタートする際や、青色申告にしたい場合、切り替えたい場合など、届出の作成は意外と煩雑なものです。

しかし、freee開業を活用すれば、無料ですぐに届け出の作成が完了。

また、確定申告書の作成もfreee会計を使えば、ステップに沿ってすぐに完了します。

freee開業とfreee会計を使って、効率良く届出を作成しましょう。

よくある質問

開業届とは?

開業届とは、個人が新たに事業を開始した旨を税務署に示すための書類のことで、個人事業主として開業する場合に税務署に提出します。正式名称は「個人事業の開業・廃業等届出書」です。

詳しくは、記事内「開業届とは『個人が事業を始めたことを示す』書類」をご覧ください。

開業届の書き方は?

新たに事業を始める場合、提出先・納税地・氏名・生年月日・個人番号などの必要事項を記入します。従業員を雇う場合は給与等の支払の状況も記載しましょう。

詳しくは、記事内「開業届の書き方」をご覧ください。

監修 北田 悠策(きただ ゆうさく)

神戸大学経営学部卒業。2015年より有限責任監査法人トーマツ大阪事務所にて、製造業を中心に10数社の会社法監査及び金融商品取引法監査に従事する傍ら、スタートアップ向けの財務アドバイザリー業務に従事。その後、上場準備会社にて経理責任者として決算を推進。大企業からスタートアップまで様々なフェーズの企業に携わってきた経験を活かし、株式会社ARDOR/ARDOR税理士事務所を創業。