監修 羽場 康高 社会保険労務士・1級FP技能士・簿記2級

監修 鶏冠井 悠二

個人事業主は、一般企業と同じように従業員を雇用できます。個人事業主が従業員を雇えば、業務の効率化や事業の拡大が期待できるでしょう。

ただし、従業員を雇用する場合、法人と同様に労働保険・社会保険の加入や、給与支払に伴う源泉徴収手続きなど、各種法的義務への対応が必要です。また、労働条件の明示や給与体系の設計、採用・労務管理に関する準備も欠かせません。

本記事では、従業員を雇うために必要な手続きや雇用のメリット・デメリットのほか、人材の募集方法などを解説します。

目次

freee開業で税務署に行かずに開業届をカンタン作成!

freee開業は開業に必要な書類を無料でかんたんに作れるサービスです。必要な項目を埋めるだけなので最短5分で正確な書類が完成します。マイナンバーカードがあればスマホからでも提出が可能!作成から提出までの工数を大幅に削減できます。

個人事業主が従業員を雇用する場合に必要な手続き

個人事業主でも、一般企業と同じように常用雇用の正社員や契約社員、パート・アルバイトなどの従業員を雇用できます。

従業員を雇用する際は、以下の手続きが必要です。

個人事業主が従業員を雇う際に必要な手続き

- 労働保険の加入手続き

- 社会保険の加入手続き

- 労働条件の明示

- 源泉徴収を行うための手続き

労働保険の加入手続き

労働保険とは、「労災保険」と「雇用保険」をまとめた呼称です。

| 種類 | 内容 |

|---|---|

| 労災保険 | 労働者が業務上の事由または通勤によって負傷したり病気にかかったりした場合に、労働者および家族を保護するために必要な保険給付を行う |

| 雇用保険 | 労働者が失業した場合などに、労働者の生活および雇用の安定を図り、再就職を促進するために必要な保険給付を行う |

労災保険は、パート・アルバイトを含めた全ての労働者に適用されます。そして、労災保険加入者のうち、以下の条件を満たす人は雇用保険への加入も必要です。

雇用保険の加入条件

- 1週間の所定労働時間が20時間以上である

- 31日以上の雇用見込みがある

上記のうち、「31日以上の雇用見込みがある」とは、具体的に以下のいずれかに該当する場合を指します。

31日以上の雇用見込みとは

- 期間の定めがなく雇用される場合

- 雇用期間が31日以上である場合

- 雇用契約に更新規定があり、31日未満での雇止めの明示がない場合

- 雇用契約に更新規定はないが、同様の雇用契約により雇用された労働者が31日以上雇用された実績がある場合

出典:厚生労働省「雇用保険の加入手続きはきちんとなされていますか!」

労働保険へ加入するには、事業主が以下の必要書類を労働基準監督署・公共職業安定所(ハローワーク)へ提出しなければなりません。

| 提出書類 | 提出先 | 手続き対象 |

|---|---|---|

| 労働保険の保険関係成立届 概算保険料申告書 | 労働基準監督署 | 適用事業となった場合 |

| 雇用保険適用事業所設置届 雇用保険被保険者資格取得届 | 公共職業安定所 (ハローワーク) | 雇用保険の対象となる労働者がいる場合 |

上記の書類に加え、事業所の所在地が確認できる書類や従業員の雇用年月日が確認できる書類の提出を求められることがあります。

労働者の雇用を開始する企業や新たに従業員を雇う個人事業主は、両方の手続きを行うことが基本です。

労働保険に加入すべきであるにも関わらず手続きをしていない場合は、労働基準監督署やハローワークから指導が入ります。指導が入った後も手続きを怠ると、強制的に加入手続きが進められ、過去にさかのぼって保険料が請求されることになります。

さらに、保険料に加えて追徴金(延滞金など)も科されるため、最終的に大きな負担になることもあります。場合によっては、従業員とのトラブルにつながるおそれもあるため、雇用した段階で早めの対応が必要です。

出典:厚生労働省「事業主の皆さまへ 労働保険への加入について」

出典:厚生労働省「労働保険の成立手続」

社会保険の加入手続き

常時従業員を5人以上雇用している場合、一定の業種の事業所は社会保険(健康保険・厚生年金保険・介護保険)への加入が義務付けられています。該当の業種は以下の通りです。

5人以上の従業員がいる場合に社会保険への加入が必要な業種

- 製造業

- 鉱業

- 電気ガス業

- 運送業

- 貨物積卸し業

- 物品販売業

- 金融保険業

- 保管賃貸業

- 媒体斡旋業

- 集金案内広告業

- 土木建築業

- 教育研究調査業

- 医療事業

- 通信報道業

- 社会福祉事業

- 士業

社会保険へ加入しなければならないこれらの業種以外でも、一定の条件を満たせば任意で加入できます。社会保険に加入するには、以下の書類を「日本年金機構の事務センター」または「管轄の年金事務所」へ提出します。

社会保険の適用を受けるための必要書類

- 健康保険・厚生年金保険 新規適用届

- (任意加入の場合)任意適用申請書および、任意適用申請同意書

- (従業員が加入する場合)被保険者資格取得届

- (被扶養者がいる場合)被扶養者(異動)届

- (口座振替で納付する場合)保険料口座振替納付申出書

出典:日本年金機構「健康保険・厚生年金保険 新規加入に必要な書類一覧」

さらに、個人事業主であれば、上記の書類とあわせて以下を添付し提出します。

個人事業主が提出すべき追加書類

- 事業主の世帯全員の住民票(個人番号の記載がないもの/書類提出日からさかのぼって90日以内に交付されたもの)

- 原則1年分の事業主の公租公課の領収書(所得税・事業税・市町村民税・国民年金保険料・国民健康保険料)

出典:厚生労働省「社会保険(厚生年金保険・健康保険)への加入手続きはお済みですか?」

出典:日本年金機構「事業所が健康保険・厚生年金保険の適用を受けようとするとき」

労働条件の明示

労働基準法では、使用者に対して従業員の労働条件を書面などで明示する旨を義務付けています。使用者とは、事業主を含め労働条件の決定や管理に権限をもつ者です。

労働条件は、「労働条件通知書」で交付して明示するのが一般的です。

労働条件通知書への記載事項は、以下のように「絶対的明示事項」と「相対的明示事項」に分けられます。

| 絶対的明示事項 | 相対的明示事項 |

|---|---|

|

|

絶対的明示事項が書面での明示を義務付けられているのに対し、相対的明示事項には原則として書面による明示義務はなく、口頭での説明でも差し支えありません。

あらかじめ労働条件を明確に定めておくことで、労働契約締結後のトラブルの未然の防止が期待できます。

労働条件の明示について詳しく知りたい方は、別記事「労働条件の明示義務とは?労働条件通知書への記載事項や2024年の改正内容を解説」をご覧ください。

出典:厚生労働省「労働条件の明示(第15条)」

出典:J-Net21「労働条件の明示」

出典:厚生労働省「パートタイム・有期雇用労働法の概要」

源泉徴収を行うための手続き

従業員に給与を支払う場合、個人事業主には源泉徴収を行う義務があります。

源泉徴収を行うにあたって、まずは給与支払事務所等の開設届出書を提出しなければなりません。また、従業員に記入してもらう書類もあるため、早めに準備を始めましょう。

「給与支払事務所等の開設届出書」の提出

従業員を雇用する場合、税務署に「給与支払事務所等の開設・移転・廃止届出書」の提出が必要です。

従業員を雇って給与を支払う場合、原則として給与から所得税・復興特別所得税を差し引く「源泉徴収」を行います。「給与支払事務所等の開設届出書」は、給与の支払いと源泉徴収義務があることを税務署に申告するために提出するものです。

なお、給与支払事務所等の開設届出書は、従業員を雇用した日から1ヶ月以内に提出してください。

出典:国税庁「給与支払事務所等の開設・移転・廃止の届出」

出典:国税庁「源泉徴収義務者とは」

「給与所得者の扶養控除等(異動)申告書」を記入してもらう

従業員に給与を支払う際、源泉徴収によって差し引く税額は、給与の支給区分(月額・日額)や「給与所得者の扶養控除等(異動)申告書」提出の有無、従業員の家族構成などによって異なります。

この申告書を提出しない場合、給与所得者に不利な「乙欄」で源泉徴収されるため、原則として全従業員に提出してもらう必要があります。

源泉徴収税の納期限は、原則として「徴収した日の翌月10日」です。最初の給与を支払う日の前日までに「給与所得者の扶養控除等(異動)申告書」を従業員から事業主に提出してもらわなければなりません。

出典:国税庁「事業主がしなければならない源泉徴収」

出典:国税庁「給与所得者の扶養控除等の(異動)申告」

従業員が常時10人未満であれば納付特例が適用できる

給与を支払う従業員が常時10人未満である場合は、特例として、源泉所得税を年2回に分けて納付することが認められています。この特例を利用すると、納付期限は「7月10日」と「翌年1月20日」の年2回です。

特例の適用を受けるには、「源泉所得税の納期の特例の承認に関する申請書」を所轄の税務署に提出します。

出典:国税庁「源泉徴収税の納期の特例の承認に関する申請」

個人事業主が従業員を雇用するメリット

個人事業主が従業員を雇用するメリットは、以下の通りです。

個人事業主が従業員を雇うメリット

- 業務を最適化できる

- 事業拡大につながる

業務を最適化できる

個人で事業に取り組む場合、本業ではない経理などの事務作業も1人で行う必要があります。

自分以外でも対応できる業務を従業員に任せることで、業務の最適化が図れるでしょう。

たとえば、ハンドメイド作家であれば、商品の梱包・発送や顧客対応などの周辺業務を従業員に任せることが可能です。その結果、自身は「商品を作る」ことに集中できるため、事業全体の効率化や商品の品質アップにつながります。

事業拡大につながる

従業員を雇用することにより、事業拡大の可能性を高めることができる点も、大きなメリットです。

個人で対応できる業務量には限界があり、時間やキャパシティが足りないといった課題を抱えるケースも少なくありません。

業務を複数人で分担できる体制を整えることによって、個人では対応が困難な規模の案件や、より専門性の高い業務への対応が可能となります。結果として、対応可能な業務の幅が広がり、事業拡大につながることが期待されます。

個人事業主が従業員を雇用するデメリット

個人事業主が従業員を雇用する際は、メリットだけでなく以下のようなデメリットもあります。

個人事業主が従業員を雇うデメリット

- 保険料を負担しなければいけない

- 人事・労務業務にリソースを割く必要がある

一定のコストがかかる点を理解したうえで、事業にとって雇用が必要かどうかを検討しましょう。

保険料を負担しなければいけない

原則として、従業員を1人でも雇った場合は、労災保険に加入しなければなりません。また、雇用保険や社会保険は、従業員の労働条件によって加入義務が発生します。これら各種保険への加入に伴い、事業主には保険料の負担が生じます。

事業主の保険料の負担割合は、以下の通りです。

| 種類 | 事業主の保険料の負担割合 |

|---|---|

| 労働保険 (労災保険・雇用保険) |

|

| 社会保険 (健康保険・厚生年金保険) |

|

人事・労務業務にリソースを割く必要がある

従業員を雇う場合、採用や労務に関する業務が生じます。

求人募集や面接などの採用活動では、広告掲載や対応に時間と労力がかかります。また、採用後は、以下のような人事・労務に関する業務を本業と並行して対応しなければなりません。

採用後の主な業務

- 人材育成

- 勤怠管理

- 公的保険・源泉徴収に関する手続き

- 給与計算・支払業務

これらの業務は、個人事業主にとって負担となる可能性があります。業務負担を軽減するために、社会保険労務士に手続きを依頼したり、税理士に給与計算や年末調整を外注したりと、専門家のサポートを受ける選択肢も視野に入れるとよいでしょう。

個人事業主が人材を募集する方法

人材を募集するためには、紙媒体・ハローワーク・求人サイトなどさまざまな方法があります。求める人材や雇用形態などによって、適した募集方法を選びましょう。

人材募集する主な方法とメリットは、以下の通りです。

| 募集方法 | 主なメリット |

|---|---|

| 紙媒体 (求人情報誌・フリーペーパー・折込チラシ等) |

|

| ハローワーク |

|

| 求人サイト |

|

| SNS |

|

上記のように、それぞれの募集方法のメリットを考慮し、求める人材や条件に応じて使い分けましょう。

家族を従業員として雇用する選択肢もある

人材確保の方法として、家族を従業員として雇用する方法もあります。家族であれば、コミュニケーションが取りやすいだけでなく、税制上のメリットもあります。

青色申告による確定申告の場合、「青色事業専従者給与に関する届出書」を税務署に提出することで、「青色事業専従者給与」として家族への給与を経費に計上可能です。

白色申告では家族への給与を経費にできませんが、「事業専従者控除額」により配偶者は最大86万円、そのほかの親族は最大50万円の控除ができます。

出典:国税庁「青色事業専従者給与と事業専従者控除」

雇用した従業員の給料はどう決める?

個人事業主が給料を設定する際の考え方として、以下のポイントを押さえておきましょう。

従業員の給与を決めるポイント

- 業種・地域ごとの給与相場を把握する

- 最低賃金法に違反しないかを必ず確認する

- 業務内容を考慮して賞与やインセンティブを設ける

- 福利厚生や間接コストも含めた全体設計をする

給料を設定にあたっては、求人サイトなどを利用し、同業種・同地域の仕事の給料相場を把握します。相場より低いと人材の確保が難しく、相場より高いと賃金を払い続けるのが難しくなる可能性があります。

次に、設定した給料が最低賃金法に違反していないかを確認しましょう。最低賃金は「地域別最低賃金」と「特定(産業別)最低賃金」が法律によって定められており、両方に該当する場合、いずれか高いほうの賃金以上の給料にする必要があります。

また、基本給だけでなく、業務内容に応じて賞与やインセンティブを設けることで、従業員のモチベーション向上やパフォーマンス強化が期待できます。職種や業務の特性を踏まえ、無理のない範囲で設計を検討しましょう。

そのほか、残業代など、基本給以外に生じる費用も考慮してください。人件費は固定費となるため、収支バランスに与える影響は小さくありません。将来的な経営計画や業績見通しも見据えて、持続可能な給与体系を整えることが求められます。

出典:厚生労働省「地域別最低賃金の全国一覧」

出典:厚生労働省「特定(産業別)最低賃金全国一覧」

まとめ

個人事業主が従業員を雇用する際は、労働保険・社会保険への対応、労働条件の明示など、法的義務や管理業務も発生するため、事前の準備が重要です。

従業員を雇用すると、業務の最適化や事業拡大などのメリットが期待できます。業務を適切に分担すれば、事業主自身は本業に集中しやすくなるでしょう。

一方、事業主に保険料の負担が生じるなどのデメリットもあります。

また、求人媒体の選定や家族の雇用、給与体系の設計、最低賃金の遵守といった点にも配慮が求められます。事業規模や目的に合った雇用を行いましょう。

freee開業なら、税務署に行かずに開業届をかんたんに作成

個人事業を始める際には「開業届」を、青色申告をする際にはさらに「青色申告承認申請書」を提出する必要があります。 記入項目はそれほど多くはありませんが、どうやって記入したらいいのかわからないという方も多いと思います。

そこでおすすめなのが「freee開業」です。ステップに沿って簡単な質問に答えていくだけで、必要な届出をすぐに完成することができます。

freee開業で作成可能な5つの届出

1. 個人事業の開業・廃業等届出書

開業届のことです。

2. 所得税の青色申告承認申請書

青色申告承認申請書は事業開始日から2ヶ月以内、もしくは1月1日から3月15日までに提出する必要があります。期限を過ぎた場合、青色申告できるのは翌年からになるため注意が必要です。

3. 給与支払事務所等の開設・移転・廃止届出書

家族や従業員に給与を支払うための申請書です。

4. 源泉所得税の納期の特例の承認に関する申請書

原則毎月支払う源泉所得税を年2回にまとめて納付するための手続です。毎月支払うのは手間ですので、ぜひ提出しましょう。

5. 青色事業専従者給与に関する届出・変更届出書

青色申告をする場合に、家族に支払う給与を経費にするための手続です。青色申告をして家族に給与を支払う場合は必ず提出しましょう。

freee開業の使い方を徹底解説

freee開業を使った開業届の書き方は、準備→作成→提出の3ステップに沿って必要事項を記入していくだけです。

Step1:準備編

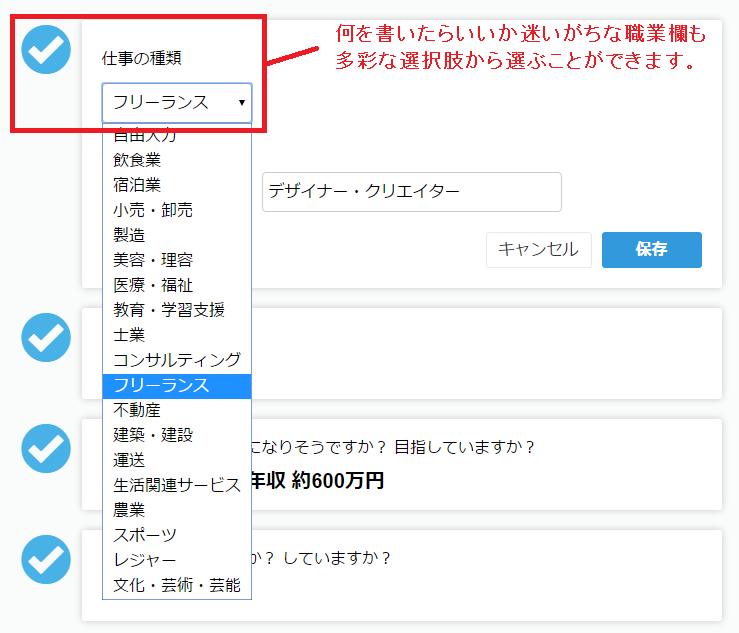

準備編では事業の基本情報を入力します。迷いやすい職業欄も多彩な選択肢のなかから選ぶだけ。

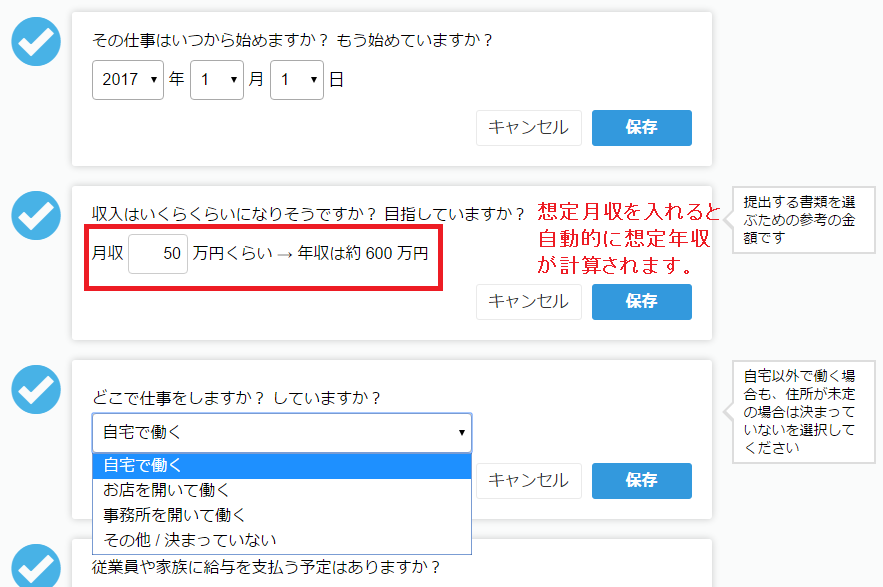

事業の開始年月日、想定月収、仕事をする場所を記入します。

想定月収を記入すると青色申告、白色申告のどちらが、いくらお得かも自動で計算されます。

Step2:作成編

次に、作成編です。

申請者の情報を入力します。

名前、住所、電話番号、生年月日を記入しましょう。

給与を支払う人がいる場合は、上記のように入力をします。

今回は準備編で「家族」を選択しましたので、妻を例に記入を行いました。

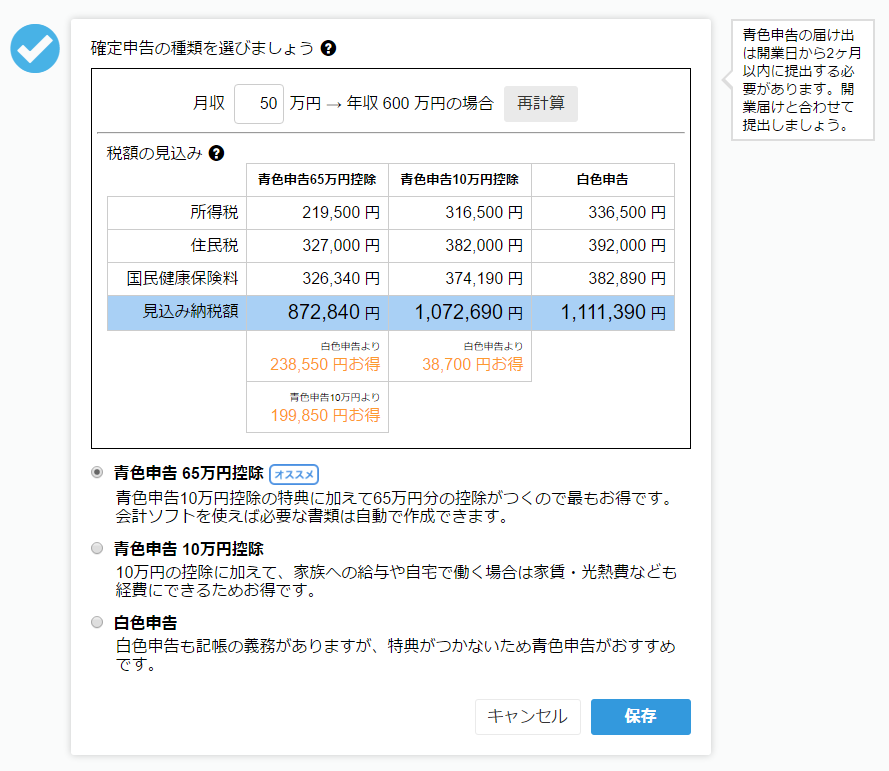

さらに、見込み納税金額のシミュレーションも可能。

※なお、売上の3割を経費とした場合の見込み額を表示しています。経費額やその他の控除によって実際の納税額は変化します。

今回は、青色申告65万円控除が一番おすすめの結果となりました。

Step3:提出編

最後のステップでは、開業に必要な書類をすべてプリントアウトし、税務署に提出します。

入力した住所をもとに、提出候補の地区がプルダウンで出てきます。地区を選ぶと、提出先の税務署が表示されますので、そちらに開業届けを提出しましょう。

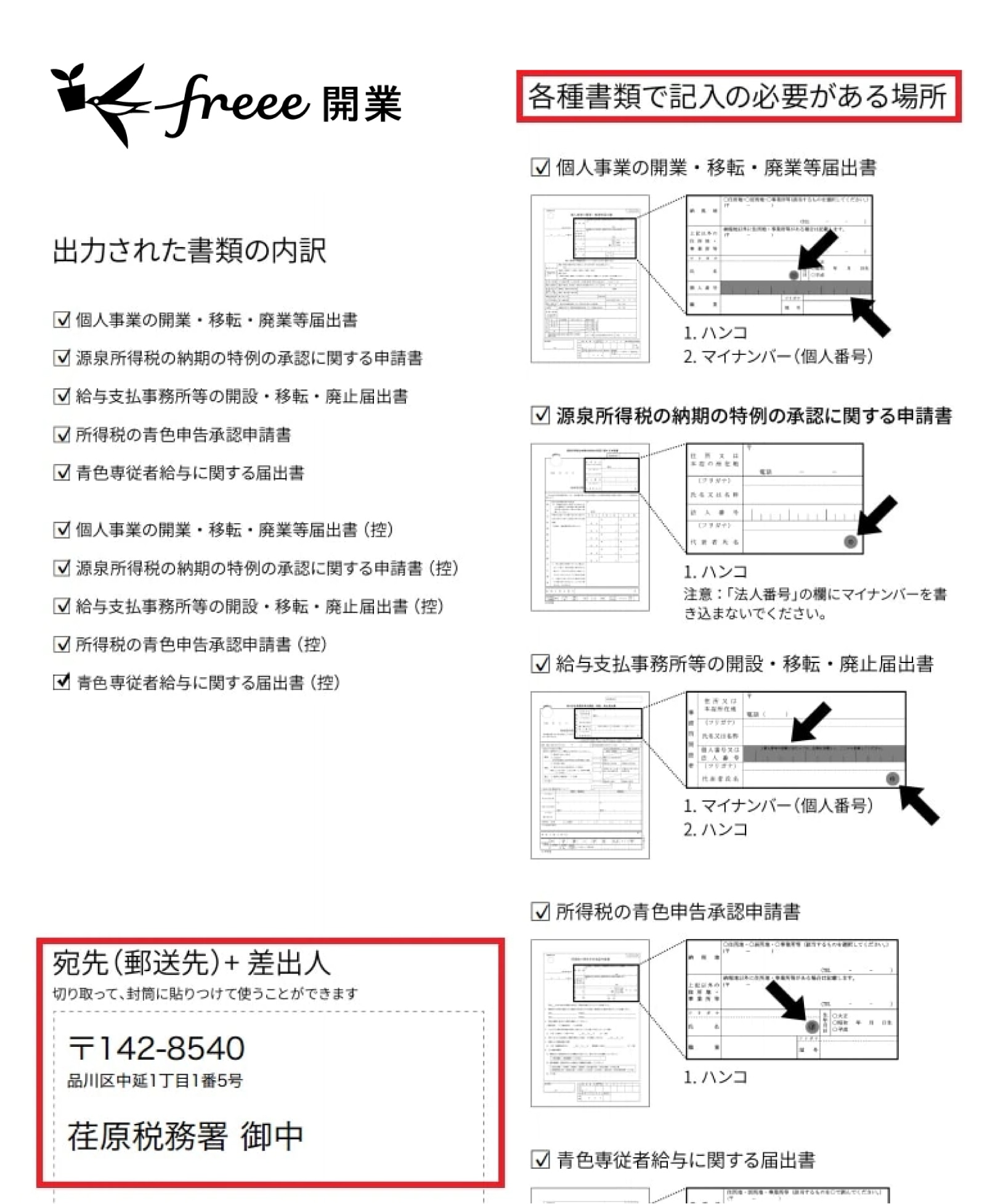

届け出に関する説明とそれぞれの控えを含め、11枚のPDFが出来上がりました。印刷し、必要箇所に押印とマイナンバー(個人番号)の記載をしましょう。

郵送で提出したい方のために、宛先も1ページ目に記載されています。切り取って封筒に貼りつければ完了です。

いかがでしょう。

事業をスタートする際や、青色申告にしたい場合、切り替えたい場合など、届出の作成は意外と煩雑なものです。

しかし、freee開業を活用すれば、無料ですぐに届け出の作成が完了。

また、確定申告書の作成もfreee会計を使えば、ステップに沿ってすぐに完了します。

freee開業とfreee会計を使って、効率良く届出を作成しましょう。

よくある質問

個人事業主が従業員を雇用する場合に必要な手続きは?

個人事業主が従業員を雇用する場合、労働保険・社会保険への加入や源泉徴収に関する手続きが必要です。

詳しくは記事内「個人事業主が従業員を雇用する場合に必要な手続き」をご覧ください。

個人事業主が従業員を雇用するメリットは?

個人事業主1人で事業を運営することは、引き受けられる業務内容に限界があったり、業務の得意不得意があったりします。人手が増えることで、対応可能な業務の幅が広がります。

詳しくは記事内「個人事業主が従業員を雇用するメリット」をご覧ください。

監修 羽場康高(はば やすたか) 社会保険労務士・1級FP技能士・簿記2級

現在、FPとしてFP継続教育セミナー講師や執筆業務をはじめ、社会保険労務士として企業の顧問や労務管理代行業務、給与計算業務、就業規則作成・見直し業務、企業型確定拠出年金の申請サポートなどを行っています。

監修 鶏冠井 悠二(かいで ゆうじ)

コンサルタント会社、生命保険会社を経験した後、ファイナンシャルプランナーとして独立。「資産形成を通じて便利で豊かな人生を送って頂く」ことを目指して相談・記事監修・執筆業務を手掛ける。担当分野は資産運用、保険、投資、NISAやiDeCo、仮想通貨、相続、クレジットカードやポイ活など幅広く対応。現在、WEB専門のファイナンシャルプランナーとして活動中。

HP:かいでFP事務所