育休中の従業員であっても、給与を受け取っている限り年末調整は必要です。2025年度の年末調整は、基礎控除額や給与所得控除額などで変更点が多く、従来との違いを正確に理解しておかなければなりません。

本記事では、年末調整を行う労務担当者や経理担当者向けに、育休中の従業員の年末調整に必要な書類や手続きの流れ、注意点などを解説します。

目次

- 育休中の従業員にも年末調整は必要?

- 育休中の従業員に対して年末調整が必要なケース

- 育休中の従業員で年末調整が不要となるケース

- 育児休業給付金や出産手当金は年末調整の対象外

- 育休中の従業員に必要な年末調整の書類

- 育休中の従業員の年末調整を行う際の流れ

- 1.育休中の従業員へ必要書類を配付

- 2.書類の記載内容を確認

- 3.源泉徴収税額と年間の所得税額を計算

- 4.法定調書等の作成

- 5.法定調書等の提出

- 育休中の従業員の年末調整を行う際の注意点

- 2025年度は控除制度や申請書のフォーマットに変更点が多い

- 世帯年収によっては配偶者の扶養控除への対応が必要になる

- 生命保険料控除への対応が必要になる場合がある

- 住宅ローン控除は入居後2年目以降からの対応になる

- 年末調整を効率化するなら『freee人事労務 』

- まとめ:育休中の従業員の年末調整を行う前に注意点や必要書類を把握しておこう

- 2026年の年末調整を簡単に行う方法

- よくある質問

【労務担当者必見】freeeで今年の年末調整業務を簡単に

複雑な「令和7年度 税制改正」

今年こそ記入/入力ミスから解放されませんか?

freeeの年末調整なら3ステップで簡単申告2025年の年末調整の業務量を大幅に削減できます。

労務担当者の皆さん!ぜひ一度、無料で資料ダウンロードしてみてください!

(※本資料は労務担当者向けです。)

育休中の従業員にも年末調整は必要?

育休中であっても、1年の間に給与を一度でも受け取っていれば、年末調整が必要です。

年末調整とは、給与や賞与から天引きされた所得税を精算する手続きです。

給与や賞与から所得税を差し引く行為は源泉徴収と呼ばれ、会社員であれば社会保険料や住民税などとともに、勤務先が所得税を納税しています。

ただし、源泉徴収額は、源泉徴収税額表をもとに算出された概算の金額です。年間所得が確定した時点で所得税を正確に算出するには、年末調整を実施しなければなりません。育休中の従業員であっても、所得税を正確に算出するため年末調整が必要です。

育休中の従業員に対して年末調整が必要なケース

給与所得者の扶養控除等申告書を提出し、以下のいずれかに該当する従業員は、育休中または産休中であっても原則として年末調整が必要です。

育休・産休中の従業員について、年末調整が必要となる条件

- 会社に1年を通じて勤務している

- 年の途中で就職し年末まで勤務している

ただし、下記に該当する場合は除きます。

年末調整が不要となるケース

- 1年間に支払うべきことが確定した給与の総額が2,000万円を超える

- 災害減免法の規定により、その年の給与に対する所得税および復興特別所得税の源泉徴収について徴収猶予や還付を受けた

育休・産休中であっても、会社を退職したわけではないため、給与所得者の扶養控除等申告書を提出しているのであれば原則として年末調整が必要です。

また、海外支店への転勤や死亡により退職した場合などは、12月ではなく、年度途中で年末調整を行わなければなりません。

さらに、本年中の給与総額が123万円以下のパートタイム従業員が退職した場合も同様に、年度途中で年末調整が必要です。ただし退職後、その年に他の勤務先から給与を受け取る見込みがある場合は対象外です。

育休中の従業員で年末調整が不要となるケース

給与所得者の扶養控除等(異動)申告書の提出がない従業員は、育休中であるか否かを問わず、年末調整の対象外となります。

また、給与を一度も受け取っていない育休中の従業員も年末調整の対象外です。年末調整は年間の所得額が確定した時点で、概算で算出していた所得税を精算する手続きです。1月1日〜12月31日に給与を受け取っていない場合は所得税が発生しておらず、年末調整を行う必要がありません。

ただし、扶養控除等申告書と保険料控除申告書に関しては、育休中の従業員に記載をしてもらい、期限までに提出を求めましょう。とくに扶養控除申告書が勤務先に未提出であれば、翌年の給与や賞与から天引きされる源泉徴収額が高くなるためです。

所得税の徴収に利用する源泉徴収税額表には、甲欄と乙欄が設けられており、適用欄に応じて徴収額が異なります。扶養控除等申告書を提出しない場合は乙欄が適用され、甲欄の適用時と比べて源泉徴収額が高くなる仕組みです。

育児休業給付金や出産手当金は年末調整の対象外

育児休業給付金や出産育児一時金、出産手当金などは非課税扱いです。支給額を問わず、給与とはみなされません。

仮に育休中の従業員が給付金や手当金だけを受け取り、勤務先から一度も給与を受け取っていないのであれば、年末調整は不要です。

育休中の従業員に必要な年末調整の書類

育休中や産休中の従業員であっても、年末調整の手続きに必要な書類は、ほかの従業員と同じです。年末調整の際に、提出が必要な書類は以下のとおりです。

年末調整に必要な書類

- 扶養控除等申告書

- 基礎控除申告書

- 所得金額調整控除申告書

- 特定親族特別控除申告書

- 配偶者控除等申告書

- 保険料控除申告書

保険料控除を受ける場合、生命保険料控除証明書や地震保険料控除証明書など、加入している保険の種類に応じた添付書類の提出が求められます。

また、住宅ローン控除を受けるには、住宅借入金等特別控除申告書の提出が必要です。

育休中の従業員の年末調整を行う際の流れ

育休中の従業員であっても、年末調整を進める手順は他の従業員と変わりません。労務担当者や経理担当者は年末調整を行う際、以下の流れで手続きを進めていきましょう。

育休中の従業員の年末調整を行う際の流れ

- 育休中の従業員へ必要書類を配付

- 書類の記載内容を確認

- 源泉徴収税額と年間の所得税額を計算

- 法定調書等の作成

- 法定調書等の提出

1.育休中の従業員へ必要書類を配付

扶養控除等申告書をはじめ、年末調整の手続きに使用する書類を育休中の従業員へ配付しましょう。

紙書類での郵送や給与計算システムの活用など、自社の運用体制に応じて書類の配付方法を選択します。

また、育休前に年末調整の進め方や提出期限に関して、従業員とコミュニケーションを取っておくことも重要です。年末調整の必要性が従業員に伝われば、書類提出もスムーズに進められるでしょう。

2.書類の記載内容を確認

扶養控除等申告書や基礎控除申告書など、従業員が必要事項を正しく記入できているか、書類の内容を確認します。具体的な確認事項は以下のとおりです。

書類に関する確認事項

- 所得額が正しく計算されているか

- 控除額が正しく計算されているか

- 記載漏れや誤記がないか

提出書類に不備があれば、該当箇所と期限を明確に伝え、早期の修正を促します。労務管理システムや給与計算システムを導入するとシステム上で修正指示が送れるため、手続きをスムーズに進められます。

3.源泉徴収税額と年間の所得税額を計算

年末調整では、以下の2つを比較して差額を精算します。

年末調整の基本となるふたつの数字

- 年間に源泉徴収された税額(毎月の給与や賞与から天引きされた合計額)

- 年間の正確な所得税額(1年間の収入を基に計算し直した税額)

まず源泉徴収税額は、国税庁が毎年発表する「源泉徴収税額表」を使用して算出しましょう。「社会保険料等控除後の給与等の金額」と「扶養家族の人数」に合致している金額が、毎月の源泉徴収額に該当します。

たとえば、育休中の女性従業員が、社会保険料が天引きされたうえで手取りで毎月29万円の給与を得ていたとしましょう。扶養家族がいない場合、毎月の源泉徴収税額は8,040円です。

出典:国税庁 給与所得の源泉徴収税額表(令和7年分)

また、賞与を受け取った場合、源泉徴収税額は「賞与に対する源泉徴収税額の算出率の表」を使って計算します。

たとえば、前月の社会保険料控除後の給与手取り額が29万円、扶養親族0人である場合には、6.126%を用います。社会保険料控除後の賞与の手取り額が100万円であれば、源泉徴収税額は1,000,000円 × 6.126% = 61,260円です。

出典:国税庁 賞与に対する源泉徴収税額の算出率の表(令和7年分)

毎月の源泉徴収額と賞与での徴収額を合計し、差額を年末調整で精算します。年間の源泉徴収額は、8,040円 × 12ヶ月 + 61,260円 = 157,740円となります。

一方、年間の所得税額を算出する流れは以下のとおりです。

- 年間の収入額から給与所得控除を差し引き、給与所得を求める

- 給与所得から各種控除額を差し引き、課税所得金額を算出する

- 課税所得金額から所得税を算出する

- 所得税に復興特別所得税分を上乗せする

給与所得の控除額は、年間の収入額に応じて変動するため、算出する際は以下の表を使用します。

| 給与等の収入金額(源泉徴収票の支払金額) | 給与所得の控除額 |

|---|---|

| 190万円まで | 65万円 |

| 190万1円~360万円 | 収入金額 × 30% + 80,000円 |

| 360万1円~660万円 | 収入金額 × 20% + 440,000円 |

| 660万1円~850万円 | 収入金額 × 10% + 1,100,000円 |

| 850万1円以上 | 195万円(上限) |

仮に年間の収入金額が600万円だったとしましょう。給与所得の控除額は、6,000,000 × 0.2 + 440,000 = 164万円です。そのため、給与所得は600万円から164万円を差し引いた436万円です。

給与所得が確定したら、各種控除額を差し引いて課税所得金額を算出します。対象となる所得控除は以下のとおりです。給与所得から控除を差し引いた際、1,000円に満たない端数が生じた場合は端数を切り捨てます。

- 雑損控除

- 医療費控除

- 社会保険料控除

- 小規模企業共済等掛金控除

- 生命保険料控除

- 地震保険料控除

- 寄附金控除

- 障害者控除

- 寡婦控除

- ひとり親控除

- 勤労学生控除

- 配偶者控除

- 配偶者特別控除

- 扶養控除

- 特定親族特別控除

- 基礎控除

上記控除のうち、雑損控除・医療費控除・寄付金控除は年末調整の対象とはならないため、控除の適用を受けるには確定申告が必要です。

出典:国税庁 No.1100 所得控除のあらまし

課税所得金額が確定したら、以下の速算表を使用して所得税を算出します。所得税は、「給与所得 × 税率 - 控除額」で計算した額です。

| 課税所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円~194万9,000円 | 5% | - |

| 195万円~329万9,000円 | 10% | 9万7,500円 |

| 330万円~694万9,000円 | 20% | 42万7,500円 |

| 695万円~899万9,000円 | 23% | 63万6,000円 |

| 900万円~1,799万9,000円 | 33% | 153万6,000円 |

| 1,800万円~3,999万9,000円 | 40% | 279万6,000円 |

| 4,000万円以上 | 45% | 479万6,000円 |

仮に課税所得額が340万円とすると、税率は20%で控除額は42万7,500円が適用され、以下のような計算式になります。

- 所得税:3,400,000 × 0.2 - 427,500 = 252,500円

- 復興特別所得税(所得税額の2.1%)分:252,500 × 0.021 = 5,302円

- 最終的な所得税:252,500 + 5,302 = 257,802円

年間の源泉徴収額は15万7,740円だったため、年末調整では257,802 - 157,740 = 100,062円を追加徴収することになります。

4.法定調書等の作成

法定調書とは所得税法や相続税法などに基づき、税務署や市区町村への提出が義務付けられている書類のことです。年末調整のあとに、作成・提出が必要な法定調書は以下の4つです。

年末調整のあとに提出すべき書類

- 支払調書

- 法定調書合計表

- 源泉徴収票

- 給与支払報告書

5.法定調書等の提出

法定調書は、1月31日までに税務署や市区町村へ提出しなければなりません。また、法定調書を提出する際、その正当性を証明する以下の書類も提出が必要です。

法定調書とあわせて提出が必要な書類

- 給与所得の源泉徴収票

- 退職所得の源泉徴収票

- 報酬や契約金、賞金などの支払調書

- 不動産使用料などの支払調書

- 不動産などを譲り受けた際に対価となる支払調書

- 不動産売買や貸付けにおける手数料の支払調書

出典:国税庁 No.7401 法定調書の種類

法定調書は書類の種類によって提出先が異なるため、注意が必要です。

支払調書と法定調書合計表、源泉徴収票は税目が所得税に分類されるため、税務署へ提出します。提出方法は郵送や電子申告、手渡しでの提出などが認められています。ただし、法定調書の枚数によっては電子申告を選ばなければなりません。2年前に提出した法定調書が100枚以上の場合、2025年時点では電子申告が義務付けられているためです。

また、給与支払報告書は税目が住民税に該当する関係で、提出先は市区町村となります。

育休中の従業員の年末調整を行う際の注意点

2025年度の年末調整は変更点が多いため、注意が必要です。また、育休中の従業員が、配偶者控除や生命保険料控除、住宅ローン控除の適用を受けたいと思っているか、確認をしておく必要もあります。

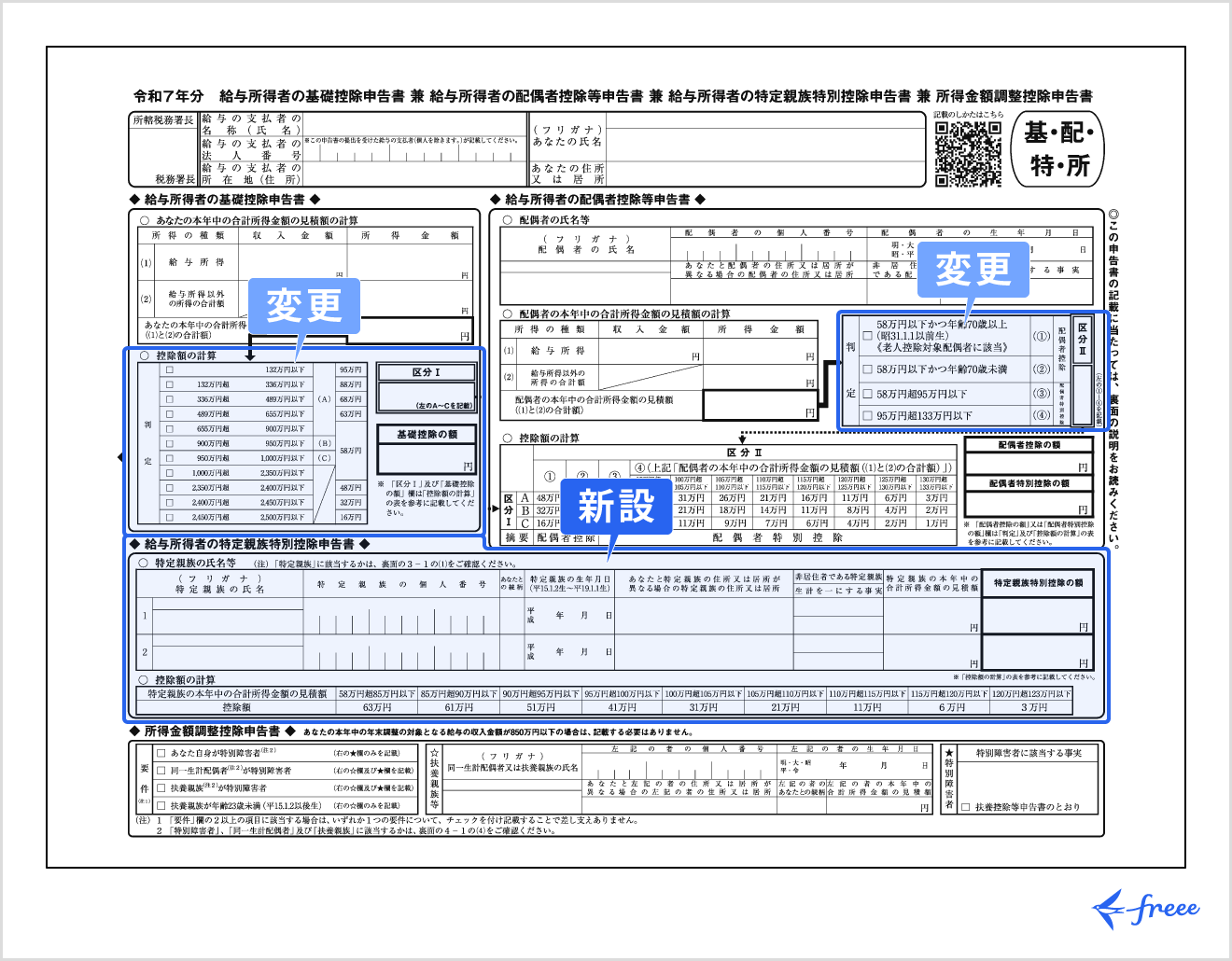

2025年度は控除制度や申請書のフォーマットに変更点が多い

2025年度の年末調整は前年度と比べて、主に以下の点が異なります。

2025年度の年末調整の変更点

- 基礎控除が最大95万円に引き上げ

- 給与所得控除が最低65万円に引き上げ

- 提出書類のフォーマットが変更

昨年まで基礎控除額は48万円でしたが、2025年からは、合計所得額に応じて58万円〜95万円の控除が適用される仕組みとなりました。

| 合計所得金額 (収入が給与だけの場合の収入金額) | 2025,26年の基礎控除額 | 2027年以降からの控除額 |

|---|---|---|

| 132万円以下 (200万3,999円以下) | 95万円 | 95万円 |

| 132万円超~336万円以下 (200万3,999円超~475万1,999 円以下) | 88万円 | 58万円 |

| 336万円超~489万円以下 (475万1,999円超~665万5,556 円以下) | 68万円 | 58万円 |

| 489万円~655万円以下 (665万5,556円超~ 850万円以下) | 63万円 | 58万円 |

| 655万円~2,350万円以下 (850万円超~2,545万円以下) | 58万円 | 58万円 |

2027年から、合計所得金額が132万円超〜655万円以下の従業員に関しては、基礎控除額が58万円に変更される点も覚えておきましょう。

また、2025年からは給与額が190万円以下の場合、給与所得控除額が65万円一律で適用されます。

そして、2024年までは基礎控除申告書や配偶者控除等申告書、所得金額調整控除申告書がひとつの書類にまとめられていました。2025年から使用する申告書は上記を含めて、以下4つが含まれたフォーマットに変更されているため、注意しましょう。

- 給与所得者の基礎控除申告書

- 給与所得者の配偶者控除等申告書

- 給与所得者の特定親族特別控除申告書

- 所得金額調整控除申告書

記載場所の変更で誤記や記載漏れが増える可能性があるため、従業員には丁寧な案内が必要です。

ほかにも特定親族特別控除の創設や扶養親族等の所得要件改正が、変更点として挙げられます。事前にどのような点が変更になったか把握してから、年末調整の手続きに臨みましょう。

出典:国税庁 令和7年度税制改正による 所得税の基礎控除の見直し等について(源泉所得税関係)

世帯年収によっては配偶者の扶養控除への対応が必要になる

育休中の従業員が一定の要件を満たす場合、配偶者は配偶者控除または配偶者特別控除の適用を受けられます。

配偶者控除・配偶者特別控除の適用を受けるための条件

- 法律上の配偶者で、納税者と生計を一にしている

- 同年に青色申告者の事業専従者として給与が支払われていない

- 白色申告者の専業専従者でない

- 年間の合計所得金額が58万円(給与収入のみは123万円)以下である

出典:国税庁 No.1191 配偶者控除

生計を一にしているとは、互いの収入・財産から生活費を工面しているという意味です。血縁関係や、同じ空間で生活を営んでいるかは関係ありません。仮に育休中の従業員が上記の要件を満たしている場合、配偶者は自身の勤務先における年末調整で控除の適用を受けます。

配偶者特別控除における控除対象の配偶者となるには、上記1~3の要件を満たしたうえで、年間の合計所得金額が133万円以下(給与収入の場合は201万6,000円未満)でなければなりません。

なお、配偶者の合計所得金額が1,000万円を超える場合は、配偶者控除・配偶者特別控除の適用対象外となります。

生命保険料控除への対応が必要になる場合がある

育休中の従業員が、一般生命保険・介護医療保険・個人年金保険に加入している場合、生命保険料控除への対応が必要です。生命保険料控除とは、1月1日〜12月31日に支払った保険料に応じて、一定額が課税所得から控除される制度です。

2012年1月1日以降に、一般生命保険・介護医療保険・個人年金保険のいずれかへ加入した場合、所得税が最大4万円、住民税が2万8,000円控除されます。複数の保険に加入していれば、所得税の控除額は最大12万円、住民税の控除が7万円になります。

育休中の従業員が生命保険料控除を受ける場合、保険会社からの生命保険料控除証明書が必要です。生命保険料控除証明書は、加入者の自宅宛てに毎年10月頃送付されるのが一般的です。

生命保険料控除証明書を確認できたら、育休中の従業員に、以下の流れで手続きを進めるよう指示しましょう。

生命保険料控除の手続きの進め方

- 給与所得者(配偶者)から保険料控除申告書を受け取る

- 適用契約や保険の種類、支払保険料を記入する

- 給与所得者の保険料控除申告書と生命保険料控除証明書を勤務先に提出する

ただし、生命保険料控除を受けられるのは、1年間のうちに所得があった人のみが対象です。所得がない育休中の従業員は対象外となるため、注意しましょう。

住宅ローン控除は入居後2年目以降からの対応になる

住宅ローン控除を受けたい育休中の従業員がいるなら、入居した翌年に確定申告を実施しているか、確認しましょう。

住宅ローン控除とは、住宅ローンを利用してマイホームの新築や取得、増築などを実施した際に、住宅ローン残高の0.7%分を所得税から控除できる制度です。

会社員が住宅ローン控除を受ける場合、勤務先で年末調整を行うのは入居から2年目以降となります。また、住宅ローン控除を受けるには、以下の書類が必要です。

住宅ローン控除の適用を受けるための必要書類

- 給与所得者の(特定増改築等)住宅借入金等特別控除申告書

- 住宅取得資金に係る借入金の年末残高等証明書(残高証明書)

給与所得者の(特定増改築等)住宅借入金等特別控除申告書は、確定申告をした年の10月に9年分もしくは12年分の書類がまとめて送付されます。翌年以降も利用するため、従業員には大切に保管するよう指示しておきましょう。

年末調整を効率化するなら『freee人事労務 』

労務管理システムを導入すると、年末調整に必要な書類の配布〜申請まで、一連の手続きをオンライン上で完結できます。

『freee人事労務』はLINE上でのアンケートや書類の画像添付によって、年末調整に必要な情報や書類回収をスムーズに集められる点が特徴です。

登録内容は自動的に反映されるため、システム上で何度も同じ内容を入力する必要はありません。また、『freee人事労務』はクラウド型の労務管理システムです。アップデートはベンダー側が実施するため、税制改正が起きてもスムーズな対応が可能です。

さらに、料金プランでスタータープランを選ぶと、給与計算や入退社の手続きなども効率化できます。年末調整の効率化に取り組んでいる方は、『freee人事労務』の導入をご検討ください。

まとめ:育休中の従業員の年末調整を行う前に注意点や必要書類を把握しておこう

1年の間で一度でも給与を受け取っている従業員は、育休中でも年末調整が必要です。給与や賞与から天引きされる源泉徴収額は概算のため、年間所得が確定した時点で年末調整を行い、所得税を精算します。

育休中の従業員であっても、年末調整に必要な書類は他の従業員と変わりません。法定調書は1月31日までに提出する必要があるため、育休中の従業員とは定期的にコミュニケーションを取り、スムーズな進行を目指しましょう。

2026年の年末調整を簡単に行う方法

年末調整の計算や従業員からの書類の回収、年調減税への対応などに追われていませんか?

年末調整や源泉徴収票の作成はもちろん、こうした手続きは年末調整ソフト「freee人事労務」 を使うことで、簡単に行えます。

年末調整の計算と従業員への用紙の配布・収集・確認をペーパーレス化

従業員はPCやスマホから情報を入力・確認するため、紙を大量に配る必要がなく、年末調整担当者が紙の情報を転記する手間が一切かからなくなります。

2026年の年末調整にも対応

2026年の年末調整に対応が必要な「所得税103万の壁・住民税100万の壁・学生アルバイト等の特定親族特別控除」にも年末調整ソフト「freee人事労務」 は対応予定です!

気になる方は、是非お試しください。

よくある質問

育休中でも年末調整は必要ですか?

1年の間に一度でも給与を受け取っているのであれば、育休中の従業員でも年末調整は必要です。

年末調整の必要性に関して詳しくは、記事内「育休中の従業員にも年末調整は必要?」をご覧ください。

育児休業手当金は年末調整の対象になりますか?

育児休業給付金や出産手当金などは、収入とはみなされません。給付金や手当金に加え、配偶者の収入で1年間生活している場合、年末調整は不要です。

詳細は、記事内「育児休業給付金や出産手当金は年末調整の対象外」をご覧ください。

参考文献

- 国税庁「給与所得の源泉徴収税額表(令和7年分)」

- 国税庁「賞与に対する源泉徴収税額の算出率の表(令和7年分)」

- 国税庁No.1410「給与所得控除 令和7年分以降」

- 国税庁No.1100「所得控除のあらまし 所得控除の種類」

- 国税庁No.2260「所得税の税率 計算方法・計算式」

- 国税庁No.7401「法定調書の種類 所得税法に規定するもの」

- 国税庁 「令和7年度税制改正による 所得税の基礎控除の見直し等について 基礎控除の見直し」

- 国税庁 「令和7年度税制改正による 所得税の基礎控除の見直し等について 給与所得控除の見直し」

- 国税庁「No.1191 配偶者控除 控除対象配偶者となる人の範囲」