標準報酬月額(ひょうじゅんほうしゅうげつがく)とは、健康保険や厚生年金保険の保険料を計算する際に使用する「基準となる金額」のことです。報酬の額に応じて等級が決められており、この等級が上がるほど社会保険料も高くなる仕組みになっています。

労務担当者は、この標準報酬月額から被保険者(従業員)の毎月の社会保険料を算出します。社会保険料の算出は毎月行う作業であるため、まずは標準報酬月額について理解を深めることが重要です。

本記事では、標準報酬月額の概要や計算方法、決め方などについて詳しく解説します。企業の労務担当者の方は、ぜひ参考にしてください。

目次

人事労務のすべてをfreeeひとつでシンプルに

freee人事労務は、入社手続きで取得した従業員ごとの保険料・税金と、打刻情報とを紐づけて自動で給与計算し、給与明細も自動で発行します!

ぜひ一度ご覧ください!

標準報酬月額とは

標準報酬月額とは、健康保険料や厚生年金保険料といった社会保険料の計算を効率化するために、被保険者(従業員)が月々に受け取る給与などの報酬を、一定の範囲ごとに区分した金額のことです。

社会保険料は毎月の給与額ではなく、標準報酬月額を基準に決められます。

標準報酬月額と「等級」の関係

標準報酬月額の計算において、一定の範囲ごとに区分したものを「等級」といいます。健康保険は1から50、厚生年金保険は1から32の等級に分けられており、それぞれに対応する標準報酬月額が割り当てられています。この等級が上がるほど、社会保険料も段階的に高くなっていく仕組みです。

標準報酬月額を使った計算方法については後述します。

賞与(ボーナス)の保険料計算に標準報酬月額は用いない

標準報酬月額を算出する際の月々の報酬に、「年3回以下の賞与(ボーナス)」は含まれません。年3回以下の賞与には、「標準報酬月額」とは別の「標準賞与額」という仕組みが適用されるため注意が必要です。実際に支給された賞与から1,000円未満を切り捨てた金額が標準賞与額となり、賞与分の社会保険料が計算されます。

標準報酬月額の調べ方

標準報酬月額を確認するにあたり、従業員側(本人)と会社側(担当者)では方法が異なります。

従業員側(本人)が標準報酬月額を調べる方法

自身の標準報酬月額は、主に以下の書類で確認できます。

- 標準報酬月額決定通知書:毎年6月頃に会社(事業主)経由で配布される書類

- ねんきん定期便:毎年誕生月に日本年金機構から郵送される書類

なお、会社によっては「給与明細」に記載されている場合もあります。記載がない場合でも、給与明細上の健康保険料や厚生年金保険料の金額を、協会けんぽなどが公開している「健康保険・厚生年金保険の保険料額表」と照らし合わせることで、自身の等級(標準報酬月額)を推測することが可能です。

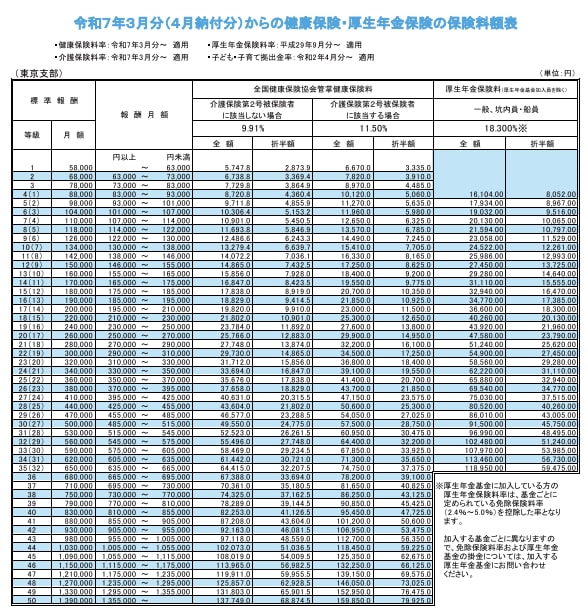

【参考】2005年(令和7年)の保険料額表

健康保険料率は都道府県ごとに異なるため、自事業所の所在地の保険料率を確認する必要があります。最新の金額を把握しておきましょう。都道府県の「健康保険・厚生年金保険の保険料額表」は全国健康保険協会のホームページで確認できます。

保険料額表には、それぞれの等級に対する健康保険料、厚生年金保険料、事業所の負担額などが一覧で掲載されています。以下は東京都の健康保険・厚生年金保険の保険料額表です。

会社側(担当者)が標準報酬月額を調べる方法

労務担当者は、毎年7月の定時決定(算定基礎届の提出)後、日本年金機構から送付される「被保険者標準報酬月額決定通知書(標準報酬決定通知書)」によって、全従業員の標準報酬月額を一覧で確認できます。

被保険者標準報酬決定通知書は通常、毎年9月頃に事業所へ届きます。

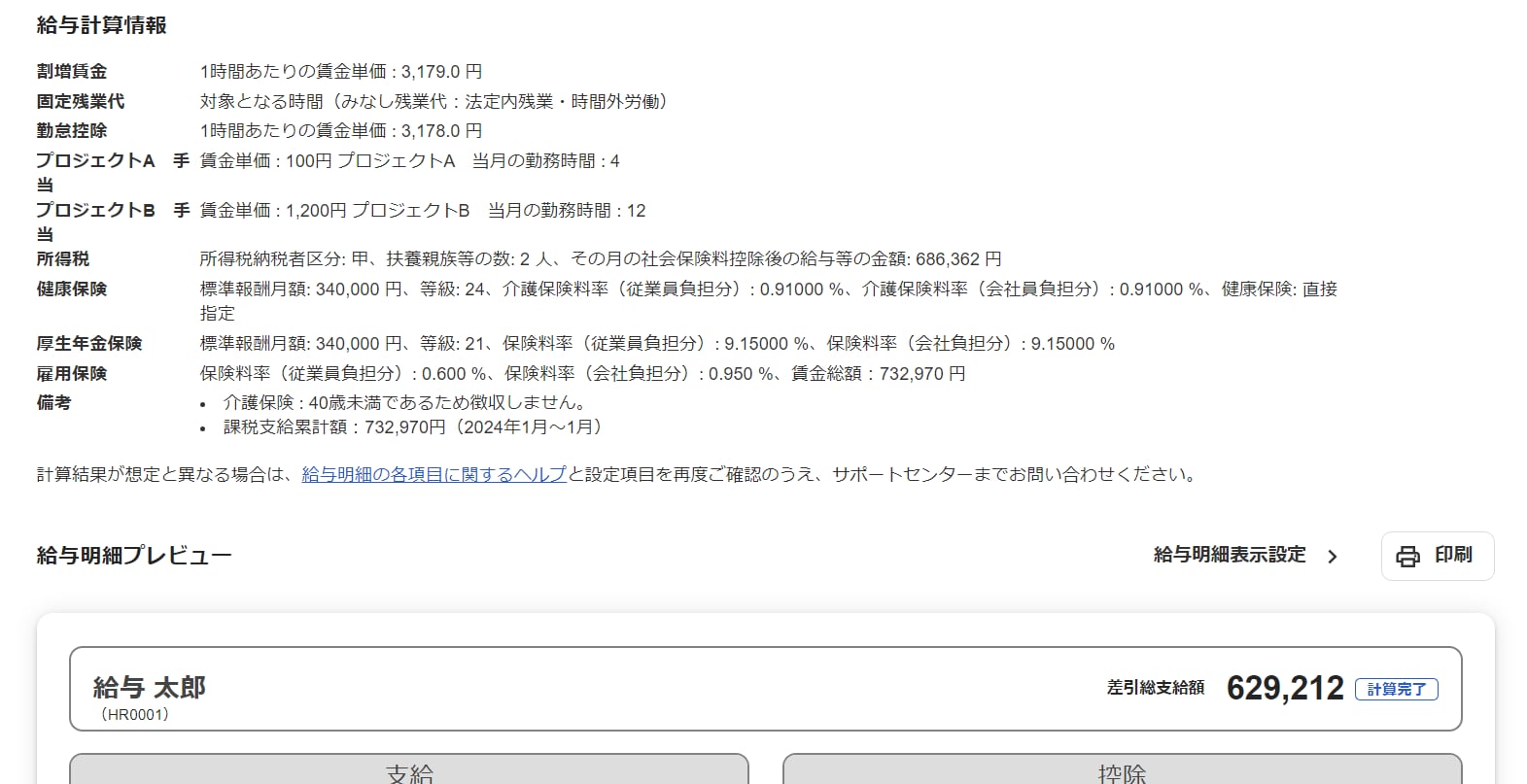

社会保険料の計算方法

ここからは、標準月額報酬をベースにした各社会保険料の計算方法を確認していきます。

なお、健康保険の保険者(運営主体)には「全国健康保険協会(協会けんぽ)」と「健康保険組合(組合健保)」の2つがありますが、以下では全国健康保険協会(協会けんぽ)について説明します。組合健保の場合は保険料率が異なるため注意が必要です。

健康保険料の計算方法

健康保険料の計算式は以下のとおりです。

標準報酬月額 × 健康保険料率 ÷ 2 = 健康保険料

東京都を例にあげると、被保険者の年齢が39歳以下の場合は介護保険第2被保険者に該当しないため、健康保険料率は「9.81%」で計算します。40歳以上65歳未満の場合は介護保険第2被保険者に当たるため、「11.45%」で計算しましょう。

「標準報酬月額が32万円」「東京都」「39歳以下」という条件の場合、健康保険料は以下のとおりです。

32万円 × 9.81% ÷ 2 = 15,696円

厚生年金保険料の計算方法

厚生年金保険料は以下の計算式で求められます。

標準報酬月額 × 厚生年金保険料率 ÷ 2 = 厚生年金保険料

「標準報酬月額が32万円」であれば、健康保険料は以下のとおりです。

32万円 × 18.3% ÷ 2 = 29,280円

事業所が厚生年金基金に加入している場合、加入している基金によっては18.3%となっている厚生年金保険料率から2.4〜5.0%が控除されることがあります。そのため、全都道府県の保険料額表の金額よりも少なくなる点に注意してください。

【注意】労働保険料の計算には標準報酬月額を使わない

雇用保険や労災保険といった労働保険の保険料計算には、「標準報酬月額」を用いません。労働保険料は「実際に支払われた賃金の総額」を基に計算されるので、誤解のないように覚えておきましょう。

労働保険料とは労災保険料と雇用保険料を合算したもので、年度当初に概算で申告・納付し、翌年度に清算する形式になっています。労働保険料の計算式は以下のとおりです。

賃金総額 × 保険料率(労災保険料率 + 雇用保険料率) = 労働保険料

計算式にある労災保険料率は業界によって異なり、具体的な数値は厚生労働省の労災保険料率表で確認できます。また、雇用保険料率は「一般の事業」「農林水産・清酒製造の事業」「建設の事業」に分かれているため、自社の事業に合うものを厚生労働省のホームページで確認しておきましょう。

たとえば「賃金総額が400万円」「労災保険料率が3.0/1000」「雇用保険料率が15.5/1000」という条件では、労働保険料は以下のとおり求められます。

400万円 × (3.0/1000+15.5/1000) = 74,000円

標準報酬月額に含まれるものと含まれないもの

標準報酬月額の基準となる報酬は、給与だけではありません。労働の対価として支給されているものは、すべて報酬に含める必要があります。現物支給されているものは金額換算が必要です。

ただし、一般的に月次で受け取るものではない手当(一時的なものと見なされる手当)は報酬とされません。

たとえば、賞与(ボーナス)が年3回以下であれば一時的な報酬と見なされ、標準報酬月額の基準に含みません。ただし年4回支給される場合は給与と同様に定期的な報酬と判断されるため、賞与も報酬に含んで計算する必要があります。

そのほか、報酬と見なされる基準は下表のとおりです。

<報酬に該当するものとしないもの>

| 金銭(通貨)で支給されるもの | 現物で支給されるもの | |

|---|---|---|

| 報酬となるもの | ・基本給 (月給・週給・日給など) ・能率給 ・奨励給 ・役付手当 ・職階手当 ・特別勤務手当 ・勤務地手当 ・物価手当 ・日直手当 ・宿直手当 ・家族手当 ・扶養手当 ・休職手当 ・通勤手当 ・住宅手当 ・別居手当 ・早出残業手当 ・継続支給する見舞金 ・年4回以上の賞与 | ・通勤定期券 ・回数券 ・食事 ・食券 ・社宅 ・寮 ・被服 (通勤服でないもの) ・自社製品 |

| 報酬とならないもの | ・大入袋 ・見舞金 ・解雇予告手当 ・退職手当 ・出張旅費 ・交際費 ・慶弔費 ・傷病手当金 ・労災保険の休業補償給付 ・年3回以下の賞与 (標準賞与額の対象になる) | ・制服、作業着 (業務に要するもの) ・見舞品 ・食事 (本人の負担額が厚生労働大臣が定める価額により算定した額の2/3以上の場合) |

標準報酬月額の決め方

標準報酬月額を決める方法には、「資格取得時決定」「定時決定」の2種類があります。各標準報酬月額を決める際は、新しく雇用した従業員と事業所に在籍している被保険者とで決定方法が異なります。

資格取得時決定

資格取得時決定とは、新しく従業員を雇用したタイミングで標準報酬月額を決める方法です。従業員が被保険者資格を取得した時点(入社日)の報酬を月額換算した金額が、ベースとなります。

資格取得時決定で決まった標準月額報酬の適用期間は、以下のとおりです。

- 1月から5月末までに資格を取得した場合:その年の8月まで

- 6月から12月末までに資格を取得した場合:翌年の8月まで

その後は、後述する「定時決定」で標準報酬月額を見直します。

なお、事業主(会社)は従業員を被保険者として雇用した日から5日以内に「被保険者資格取得届」を事務センターまたは管轄の年金事務所に持ち込み、郵送または電子申請で提出しなければなりません。

標準報酬月額が決定された際には、被保険者資格取得確認及び最終的な標準報酬月額が記載された標準報酬決定通知書が返送されます。

出典:日本年金機構「資格取得時の決定」

定時決定

定時決定は毎年1回、7月1日時点で事業所に在籍している被保険者の4〜6月分の平均報酬額を計算し、その年の標準報酬月額を決定する方法です。定時決定により決まった標準報酬月額は、その年の9月から翌年8月まで適用されます。

事業主は毎年7月10日までに、全被保険者分の「健康保険・厚生年金保険 被保険者報酬月額変更届/厚生年金保険 70歳以上被用者月額変更届」を事務センターもしくは管轄の年金事務所に提出する必要があります。

ただし、下記に該当する被保険者の分は提出対象とはなりません。

算定基礎届の提出対象外

- 6月1日以降に資格取得した者

- 6月30日以前に退職した者

- 7月改定の月額変更届を提出する者

- 8月または9月に随時改定が予定されている旨の申出を行った者

出典:日本年金機構「定時決定(算定基礎届)」

定時決定は報酬の受け取り方によって計算方法が変わるため、以下の2点に注意する必要があります。

- 4〜6月分の平均報酬と年間の平均報酬の差が「2等級以上」ある場合、年間平均で算出する

- 支払基礎日数(給与対象の日数)が17日のため、勤務日数が16日以下の月がある場合はその月を除いた平均額を計算する

パートタイマーなど短時間労働者の場合、4〜6月の中で支払基礎日数が17日以上の月があればその平均、15日以上17日未満の月しかなければその平均が基準となります。15日未満の月しかなければ、資格取得時決定などで決定された標準報酬月額が引き続き適用されます。

出典:日本年金機構「定時決定のため、4月~6月の報酬月額の届出を行う際、年間報酬の平均で算定するとき」

標準報酬月額を変更するタイミング

標準報酬月額を変更する方法には、「随時改定」「産前産後・育児休業終了時」の2種類があります。

いずれの場合も、変更するには「健康保険・厚生年金保険 被保険者報酬月額変更届/厚生年金保険 70歳以上被用者月額変更届」を事務センターまたは管轄する年金事務所への提出が必要です。

随時改定

随時改定とは、昇給や降給(減給)などによって従業員の報酬が大幅に変わった場合に、定時決定(毎年7月)を待たず年度の途中で標準報酬月額を見直す制度です。

随時改定は、次の「3つの条件」をすべて満たした場合にのみ対象となります。

- 昇給や降給などで「固定的賃金」に変動があった

- 変動後の3ヶ月間の平均報酬額と現在の標準報酬月額に「2等級以上」の差が生じた

- 変動後の3ヶ月間とも「支払基礎日数」が17日以上(短時間労働者は11日以上)

Case1:昇給や降給などで「固定的賃金」に変動があった

固定的賃金とは、基本給、役職手当、通勤手当、家族手当など、支給額や支給率が月ごとに固定されている報酬のことです。インセンティブや残業手当といった非固定的賃金(変動給)のみの増減は、原則として対象になりません。

Case2:変動後の3ヶ月間の平均報酬額と現在の標準報酬月額に「2等級以上」の差が生じた

「報酬が変動した月からの継続した3ヶ月間」に受けた報酬の平均額を計算し、それを保険料額表に当てはめます。その結果、決まった等級が改定前の等級と比べて2等級以上の差があれば随時改定の対象になります。

Case3:変動後の3ヶ月間とも「支払基礎日数」が17日以上(短時間労働者は11日以上)

支払基礎日数とは、給与計算の対象に含まれる日数のこと。この日数が3ヶ月とも17日以上である必要があります。ただしパートタイマーなど短時間労働者の場合は、3ヶ月とも支払基礎日数が11日以上であれば対象です。

適用時期と注意点

「3つの条件」をすべて満たすと、報酬が変動した月から4ヶ月目から新しい標準報酬月額が適用されます。ただし、3ヶ月のうち1ヶ月でも支払基礎日数が基準(17日または11日)未満の月がある場合は、随時改定の対象とはなりません。

また、以下のようなケースも随時改定の対象にはならないので注意しましょう。

随時改定の対象にならない主なケース

- 固定的賃金は上がったものの残業手当などの非固定的賃金が大幅に減ったため、結果として報酬平均が下がり2等級以上の差が生じた場合

- 固定的賃金は下がったものの非固定的賃金が大幅に増えたため、結果として報酬平均が上がり2等級以上の差が生じた場合

- 休職により休職給を受けた場合

出典:日本年金機構「随時改定(月額変更届)」

産前産後・育児休業終了時

産前産後休業や育児休業から復帰した被保険者で、復帰した月を含む3ヶ月の報酬が従前の標準報酬月額より1等級以上差がある場合、標準報酬月額を変更できます。

変更した標準報酬月額は復帰してから4ヶ月目以降に適用となり、3ヶ月目までは従前の標準報酬月額で計算します。

産前産後・育児休業終了時で変更した標準報酬月額の適用期間は、以下のとおりです。

- 1月から5月末までに変更した場合:その年の8月まで

- 6月から12月末までに変更した場合:翌年の8月まで

出典:日本年金機構「産前産後休業終了時報酬月額変更届の提出」

まとめ

標準報酬月額は、企業の労務担当者が被保険者(従業員)の社会保険料を算出するうえで重要な役割を果たします。社会保険料の種類(健康保険・厚生年金保険)によって算出の仕方が異なるため、内容とともに計算方法も理解しておかなければなりません。

あわせて、何が標準報酬月額に含まれるのか、標準報酬月額の決まるタイミングや変更するタイミングを把握しておくことも重要です。企業の労務担当者の方は、本記事の内容を参考にして、スムーズかつ正確な計算に努めましょう。

社会保険の手続きや保険料の計算をラクにする方法

社会保険料の計算含む、給与計算事務全体を効率化

freee人事労務では、従業員情報や最新の料率にもとづいて、社会保険の計算をミスなく効率的に行えます。

また、勤怠管理をクラウド上で行うことで、勤怠データをリアルタイムに集計でき、ワンクリックで給与計算・給与明細の発行が完了します。

気になった方は是非労務管理システム「freee人事労務」をお試しください。

よくある質問

標準報酬月額とは何ですか?

標準報酬月額とは、健康保険料や厚生年金保険料といった社会保険料の計算を効率化するために、被保険者(従業員)が月々に受け取る給与などの報酬を、一定の範囲ごとに区分した金額のことです。

詳しくは記事内の「標準報酬月額とは」をご参照ください。

標準報酬月額の調べ方は?

従業員側(本人)と会社側(担当者)では標準報酬月額を確認する方法が異なります。

従業員側(本人)は、標準報酬月額決定通知書やねんきん定期便で確認するのが簡単です。会社によっては「給与明細」に記載されている場合もあります。労務担当者は、日本年金機構から送付される「被保険者標準報酬月額決定通知書(標準報酬決定通知書)」によって、全従業員の標準報酬月額を一覧で確認できます。

詳しくは記事内の「標準報酬月額の調べ方」をご覧ください。

社会保険料の「等級」とは?

一定の範囲ごとに区分したものを「等級」といいます。健康保険は1から50、厚生年金保険は1から32の等級に分けられており、それぞれに標準報酬月額が割り当てられています。この等級が上がるほど、社会保険料も段階的に高くなっていきます。

詳しくは記事内の「標準報酬月額と「等級」の関係」をご参照ください。