法定調書とは、企業や個人事業主が支払った給与・報酬・不動産取引などの内容を、税務署へ報告するための書類です。毎年1月31日までに提出する必要があり、記載漏れや金額の誤りがあると、税務署からの確認連絡や再提出を求められるケースがあります。

ただし、法定調書は必ずしも全種類を提出するものではなく、支払い内容に応じて必要なものだけを作成する仕組みです。そのため、中小企業のように取引内容が比較的シンプルな企業では、実務で対応する調書は限られるため、すべての種類を把握する必要はありません。

本記事では、自社に必要な法定調書の種類・提出基準・作成時の注意点を整理し、初めてでも迷わず対応できるようわかりやすく解説します。法定調書対応への不安を解消し、毎年の手続きをスムーズに進めましょう。

目次

- 法定調書とは?

- 法定調書の種類と提出義務者・提出期限

- 給与を支払った際に発行される「源泉徴収票」

- 退職金支給に伴う「源泉徴収票」

- 報酬や賞金など内容を記載した「報酬、料金、契約金及び賞金の支払調書」

- 家賃や地代など「不動産の使用料等の支払調書」

- 不動産の購入や取得費用を記載した「不動産の譲受けの支払調書」

- 不動産の売買・賃貸に関する「不動産の売買または貸付けのあっせん手数料の支払調書」

- 法定調書とあわせて提出が必要な法定調書合計表

- 法定調書を税務署へ提出する方法

- 書面で提出する

- e-Taxで提出する

- 光ディスク(DVD・CD)で提出する

- 法定調書の保管期限

- 給与に関する源泉徴収票

- 退職金に関わる源泉徴収票

- 報酬・料金・契約金・賞金の支払調書

- 法定調書を作成する際の注意点

- マイナンバーの記載が必要なケースと記載してはいけないケースがある

- 12月までの支払い内容が確定してから作成する

- 氏名や住所など支払先情報が正しいか確認する

- 年間の支払状況を集計できる体制を整える

- まとめ

- 2026年の年末調整を簡単に行う方法

- よくある質問

法定調書とは?

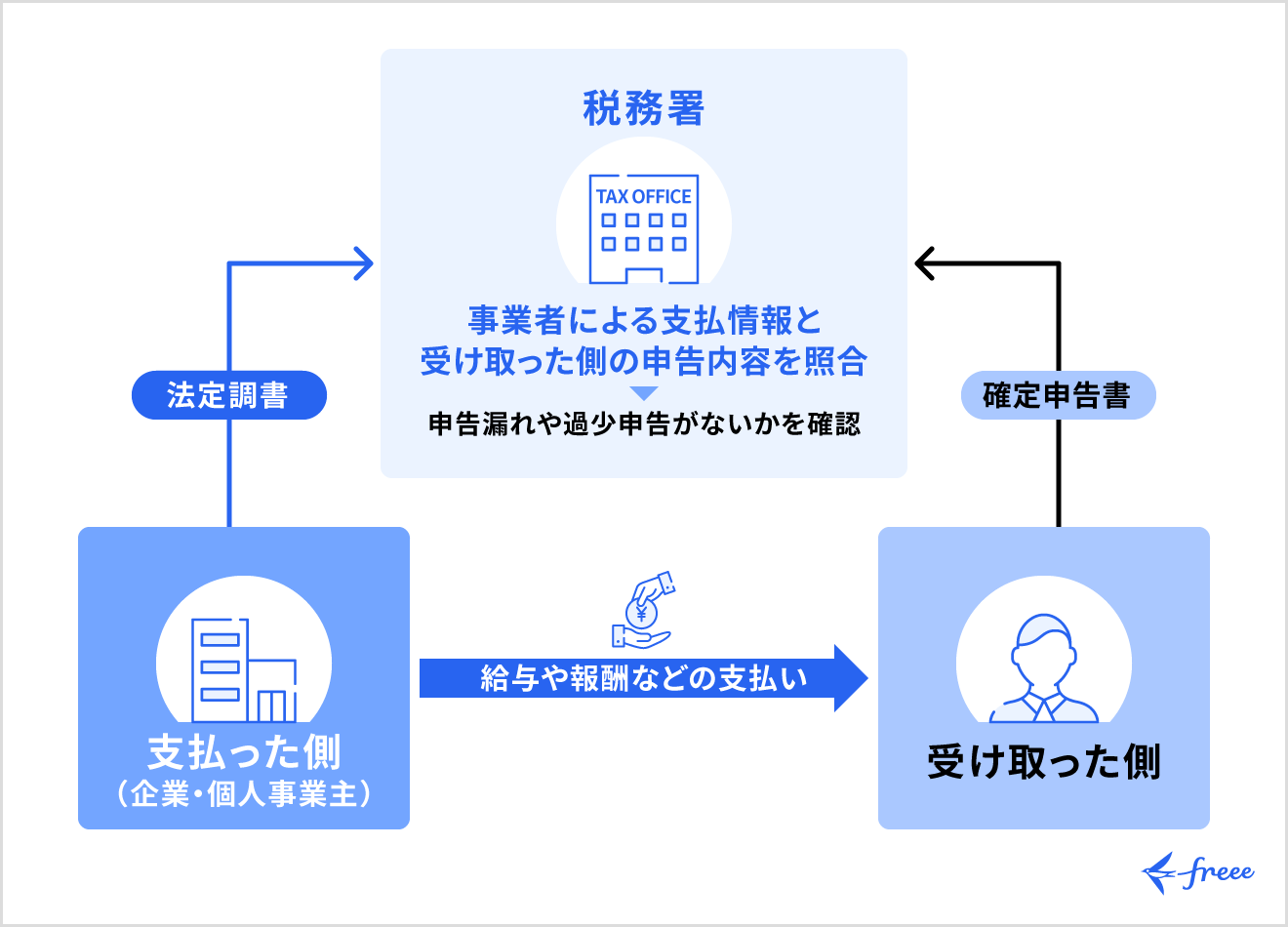

法定調書とは、企業や個人事業主が支払った給与・報酬などを税務署へ報告するために法律で提出が義務付けられている書類です。

所得税法等に基づき、1年間(1月1日〜12月31日)の支払い内容と源泉徴収税額をまとめ、原則として翌年1月31日までに提出します。税務署は法定調書をもとに、支払う側と受け取る側の申告内容を照合し、申告漏れを防止します。

法定調書は数十種類ありますが、これは企業規模によって一律に提出義務が決まるものではなく、取引内容に応じた提出が必要です。たとえば、取引構造が比較的シンプルな中小企業では、提出が必要な書類の数は限られています。

主な法定調書としては、以下のような書類があります。

- 給与所得の源泉徴収票

- 退職所得の源泉徴収票

- 報酬・料金・契約金及び賞金の支払調書

- 不動産の使用料等の支払調書

- 不動産等の譲受けの対価の支払調書

- 不動産等の売買または貸付けのあっせん手数料の支払調書

- 法定調書合計表

すべての書類について把握する必要はないため、自社の取引内容に応じて必要な書類を正確に提出できるようにしましょう。

出典:国税庁「No.7401 法定調書の種類」

法定調書の種類と提出義務者・提出期限

法定調書は、書類ごとに提出が必要となる事業者や対象となる取引内容、提出期限が細かく定められているため、制度の全体像を正しく理解しておきましょう。

もっとも、実務においてすべての法定調書を網羅的に把握する必要はなく、自社の取引に関係するものを見極められれば十分です。とくに対応が必須になるのは、給与や外注報酬、不動産の賃貸・売買といった日常的な取引に関する調書が中心となります。これらの提出期限はいずれも、原則として翌年1月31日です。

本章では、提出漏れや不要な書類作成を防ぐことを目的に、実務で押さえておきたい主要な法定調書6種類に加え、提出時に必ず添付が求められる法定調書合計表について、ポイントを絞って解説します。

出典:国税庁「No.7400 法定調書の提出義務者」

給与を支払った際に発行される「源泉徴収票」

給与所得の源泉徴収票は、給与を支払った事業者が税務署に提出する代表的な法定調書です。

1年間に支払った給与・賞与額と源泉徴収税額を記載し、翌年1月31日までに提出します。ただし、税務署へ提出するのは役員分と、年間支払額が500万円を超える場合や災害減免の特例を適用している場合など、一定条件に該当する一般従業員の分のみです。

一方、住民税は市区町村が課税主体であり、前年の給与額に基づいて税額を決定するため、金額に関わらず給与を支払った全員分の報告が必要です。

提出先ごとの違いを理解し、税務署へ提出が必要となるのは高額な支払いや役員分が中心であると整理しておくことで、実務上の判断がしやすくなります。

以下の記事では、源泉徴収票の書き方や発行の仕方などをわかりやすく解説しています。

【関連記事】

源泉徴収票の書き方!計算方法から発行の仕方・提出まで簡単にわかりやすく解説【2025年(令和7年)最新】

出典:国税庁「No.7411 給与所得の源泉徴収票の提出範囲と提出枚数等」

退職金支給に伴う「源泉徴収票」

退職所得の源泉徴収票は、退職金を支払った場合に作成する法定調書です。

退職金は分離課税で計算されるため、税務署が課税の適正性を確認する目的で提出制度が設けられています。分離課税とは、他の所得とは合算せずに税金を計算・課税する制度です。退職金は、通常の給与と合算せずに、退職所得として別枠で税金が計算されます。

役員に退職金を支給した場合は、金額に関係なく全員分を提出します。一方で、一般従業員については退職所得の受給に関する申告書が提出され、適正に源泉徴収されていれば原則税務署への提出は不要です。

源泉徴収票の税務署への提出は不要ですが、従業員への交付義務があるため、年末調整や確定申告に必要な書類として必ず作成します。

出典:国税庁「No.7421 退職所得の源泉徴収票」の提出範囲と提出枚数等」

報酬や賞金など内容を記載した「報酬、料金、契約金及び賞金の支払調書」

「報酬、料金、契約金及び賞金の支払調書」は、個人に対して業務報酬などを支払った場合に作成します。

弁護士・税理士などの士業や、ライター・デザイナーといった個人事業主への報酬が対象です。ポイントは、個人に支払った場合のみ提出義務が生じる点で、法人への支払いは原則対象外です。

また、同一人物への年間支払額が5万円を超えると提出が必要になります。同一人物への年間支払額が5万円未満にとどまるようであれば、提出は不要です。

書類の提出要否を確認するためにも、日々の経理処理で個人と法人を区別し、年間支払額も把握しておくと集計作業の効率化につながります。

出典:国税庁「No.7431 報酬、料金、契約金及び賞金の支払調書の提出範囲と提出枚数等」

家賃や地代など「不動産の使用料等の支払調書」

「不動産の使用料等の支払調書」は、事務所や店舗などの家賃を支払った場合に作成します。

貸主が個人で、年間の支払額が15万円を超える場合に提出義務が生じます。月額数万円の賃料であっても、年間では15万円を超えるケースもあるため、個人オーナーであれば原則対象と考えるのが無難です。

一方、貸主が法人の場合、通常の家賃については提出不要です。しかし、権利金や更新料などの一時金を支払ったときは、金額が15万円を超えると提出が必要になります。

個人と法人の区分だけで提出義務を判断せず、支払い内容まで確認することが重要です。

出典:国税庁「No.7441 不動産の使用料等の支払調書の提出範囲等」

不動産の購入や取得費用を記載した「不動産の譲受けの支払調書」

土地や建物などの不動産を購入した場合に作成するのが、不動産の譲受けの支払調書です。

提出基準は、同一人物への年間支払額が100万円超であることです。売主が個人・法人のどちらであっても対象になります。

同一人物への年間支払額が基準となるため、下記のような場合でも同一の売主に対する支払額が合計100万円を超えていれば提出対象となります。

- 別々のタイミングで、複数の不動産を同一人物から購入した

- 土地と建物を別契約で購入した など

不動産取引は高額になるケースが多いため、購入した年は原則提出が必要と理解しておくとよいでしょう。

出典:国税庁「No.7442 不動産等の譲受けの対価の支払調書の提出範囲等」

不動産の売買・賃貸に関する「不動産の売買または貸付けのあっせん手数料の支払調書」

不動産の仲介手数料を個人に支払った場合に作成するのが、「不動産の売買または貸付けのあっせん手数料の支払調書」です。

提出義務が生じるのは、個人の不動産業者に対して、年間15万円を超えるあっせん手数料(物件の売買や賃貸を取りまとめる対価として支払う、いわゆる仲介手数料)を支払った場合です。一方、法人の不動産会社へ支払う仲介手数料は、原則として法定調書の提出対象にはなりません。

不動産業者は法人を利用するケースが多いため、作成頻度は高くありませんが、個人経営の不動産業者を利用した場合は提出対象となる点は押さえておきましょう。

不動産関連の支払調書は、支払い内容によって作成すべき書類が異なるため、「仲介への報酬」なのか「不動産の取得」なのかを切り分けて判断することが大切です。

出典:国税庁「No.7443 不動産等の売買又は貸付けのあっせん手数料の支払調書の提出範囲等」

法定調書とあわせて提出が必要な法定調書合計表

法定調書合計表は、すべての法定調書に必ず添付する集計用の書類です。

法定調書合計表には、調書の種類ごとに支払いを受けた人数・支払金額の総額・源泉徴収税額の合計を記載します。税務署は、この数字と、事業者が実際に納付した源泉所得税額を照合します。

もっとも注意すべき点は、個別には提出不要となる支払いも、合計表の集計に含めることです。提出した分・提出しなかった分に関係なく、該当するすべての支払いを合算した金額を、法定調書合計表に記載しましょう。

合計表は提出した調書の合計ではなく、事業者としてその年に支払った全体額を示す書類であり、この点を押さえておかないと金額の不一致につながります。

以下の記事では、法定調書合計表の書き方や提出期限などを、わかりやすく解説しているので参考にしてください。

【関連記事】

法定調書合計表の書き方を徹底解説!提出義務や期限もわかりやすく解説

出典:国税庁「F 法定調書関係」

法定調書を税務署へ提出する方法

法定調書は、作成するだけでなく正しい方法で期限内に提出しなければ、未提出と同様に扱われたり、再提出を求められたりするリスクがあります。

現在、法定調書の提出方法は、以下3つの選択肢があり、事業規模や調書の枚数によって最適な方法が異なります。

- 書面

- e-Tax

- 光ディスク

ここでは、それぞれの特徴と向いているケースを整理し、自社に合った提出方法を判断できるよう解説します。

出典:国税庁「法定調書のデータ提出について」

書面で提出する

書面提出は、提出枚数が少ない事業者に有効な方法です。

e-Taxを利用する場合は、利用者識別番号の取得やマイナンバーカードの連携などの事前準備が必要ですが、書面提出であればこうした初期設定は不要です。国税庁サイトから様式を入手するか、税務署で用紙を受け取り、記入後に持参または郵送で提出します。

郵送時は、提出証拠を残すため控え(写し)と返信用封筒を同封し、簡易書留など追跡可能な方法で送付すると安心です。パソコン操作に不慣れな場合でも対応しやすく、件数が少ない場合には、確実性を重視した現実的な方法といえるでしょう。

e-Taxで提出する

e-Taxは、業務効率と正確性を重視する事業者に適した提出方法です。e-Taxとは、国税に関する各種書類を、インターネットを通じて税務署へ電子的に提出できる国税庁のシステムです。

法定調書も印刷して提出するのではなく、専用画面や対応ソフトを使ってデータを作成し、そのままオンラインで提出します。提出後は受付結果を画面上で確認でき、郵送や持参の手間がかかりません。毎年複数の法定調書を作成する企業や、給与・会計ソフトを導入している企業、今後の電子提出義務化を見据えて早めに対応したい企業におすすめです。

なお、前々年に提出した給与所得の源泉徴収票が100枚以上の場合、e-Taxなどによる電子提出が義務付けられています(※令和9年1月以降に提出する法定調書からは、この基準が「30枚以上」に変更され、対象となる事業者は大幅に増える見込みです)。

これまで書面提出で対応していた企業でも、電子提出への移行が必要になる可能性が高く、利用者識別番号の取得や対応ソフトの準備など、早めの対応が必要となるでしょう。

また、e-Taxソフト(WEB版)を利用すれば、専用ソフトをインストールする必要がなく、パソコンの設定や環境構築に手間をかけずに提出できます。給与関係の法定調書は、eLTAX(エルタックス)を使うことで、市区町村と税務署それぞれに提出していた書類を一度の操作でまとめて送信でき、提出漏れや二重作業を防げます。

eLTAXとは、市区町村や都道府県といった地方自治体へ提出する地方税関係の書類を、インターネットで申告・届出できるポータルシステムです。国税を扱うe-Taxとは提出先が異なり、給与支払報告書などを複数の市区町村へ一括提出できる点が特徴です。従業員の居住地が複数ある企業や、給与関係の提出業務を効率化したい事業者に向いています。

出典:国税庁「e-Tax等による法定調書の提出が義務化されています!」

光ディスク(DVD・CD)で提出する

光ディスク提出は、大量件数かつe-Taxが使えない場合の補助的な手段です。

国税庁指定のデータ形式で作成した調書を、CDやDVDなどの光ディスクに保存し、紙の法定調書合計表とあわせて、税務署へ持参または郵送で提出します。なお、光ディスクによる提出はオンライン送信ではないため、e-Taxのようにインターネット上で完結する方法ではありません。

事前承認は不要ですが、媒体作成や持参・郵送といった物理的作業が必要なため、e-Taxに比べると手間がかかります。

また、提出した媒体は原則として返却されないため、提出後にデータを回収・修正することはできません。現在はクラウド型ソフトの普及により利用場面は限定的で、特別な事情がない限りはe-Taxを選択するのが一般的です。

法定調書の保管期限

法定調書は、税務調査などで過去の源泉徴収や支払処理の正当性を確認する際の証拠資料となるため、提出後も一定期間の保管が義務付けられています。

とくに給与・退職金・外注報酬に関する調書は、調査で確認されやすい重要書類です。

ここでは、押さえておくべき主要な法定調書について、保存期間と管理のポイントを整理します。

給与に関する源泉徴収票

給与所得の源泉徴収票の控えは、税務調査において「給与計算や源泉徴収税額の納付が正しく行われていたか」を確認するための基本資料となるため、提出年の翌年から7年間の保存が義務付けられています。

保存対象は、受付印付きの紙の控え、またはe-Taxの送信データ・受信通知です。賃金台帳や扶養控除等申告書と紐づけて管理すると、調査対応がスムーズになります。

なお、源泉徴収票にはマイナンバーのような重要な個人情報が含まれるため、プライバシー保護の観点から厳格な情報管理が必要です。鍵付きの場所での保管やアクセス権限の制限など、適切な管理体制を整えましょう。

保存期間が終了した後は、個人情報の漏えいを防ぐためにも、復元できない方法で確実に廃棄することが大切です。

退職金に関わる源泉徴収票

退職金に関わる源泉徴収票も、給与と同様に7年間の保存が必要です。

退職金は高額になりやすく、分離課税や退職所得控除といった特別な税計算が行われるため、税務署は「計算が適正か」「役員退職金が過大でないか」を重点的に確認します。保管時は、退職所得の受給に関する申告書とセットで管理することが重要です。

また、退職金に関わる源泉徴収票の有無により源泉徴収税額が変わるため、正しい処理を行った証拠になります。退職金は発生頻度が低いため、必要なときに確実に取り出せるよう、通常の給与書類と別で管理しましょう。

報酬・料金・契約金・賞金の支払調書

個人事業主やフリーランスに支払った報酬の支払調書の控えも、7年間の保存が必要です。

外注費は税務調査で実態確認されやすく、支払調書は、実在する取引だと示す重要な証拠となります。保管する際は、支払調書単体ではなく、請求書・業務委託契約書・成果物などと一緒に整合性が取れる形で管理することが重要です。

調書金額・請求額・会計帳簿の数値に不一致があると、取引の実態確認が必要と判断されて調査対象が広がり、追加資料の提出といった余計な手間が発生するおそれがあります。

出典:国税庁「No.5930 帳簿書類等の保存期間」

法定調書を作成する際の注意点

法定調書は、一度提出すると訂正に手間がかかるため、作成段階での確認が重要です。とくに、以下は法定調書の作成でつまずきやすいポイントです。

- マイナンバーの取り扱い

- 集計対象となる支払金額の確定時期

- 支払先情報の正確性

- 年間支払額の管理体制

ここでは、提出後の修正や差し戻しを防ぐために、法定調書の作成で押さえておくべき4つの注意点を解説します。

マイナンバーの記載が必要なケースと記載してはいけないケースがある

法定調書には、マイナンバーを記載する書類と、記載してはいけない書類があります。

税務署や市区町村に提出する法定調書にはマイナンバーを記載しますが、マイナンバー法により特定個人情報の提供が制限されているため、受給者に交付する源泉徴収票などの控えには記載しません。

なお、市区町村に提出する給与支払報告書には本人だけでなく、16歳未満の扶養親族や退職手当等を受ける一定の配偶者、扶養親族のマイナンバーも記載が必要です。

実務では、給与・法定調書作成ソフトを使用していれば通常は交付用に印字されませんが、設定ミスにより表示されることもあるため、印刷前に必ず内容を確認しましょう。

12月までの支払い内容が確定してから作成する

法定調書は、年間の支払金額が確定してから作成するのが原則です。

対象期間は1月1日から12月31日までで、確定した金額のみを集計します。年末の繁忙期を避けようと12月中に見込み額で作成すると、金額確定後の修正負担が増える可能性があります。見込みと実際の請求額がズレると、再提出が必要となる恐れもあるでしょう。

年が明けてからでも提出期限には余裕があるため、12月分の支払内容が確定してから、正確な数字で作成する方が効率的です。

出典:国税庁「法定調書の種類及び提出期限」

氏名や住所など支払先情報が正しいか確認する

法定調書を作成する際は、氏名や住所など支払先情報が正しいか確認しましょう。記載する住所は、原則翌年1月1日時点の住所です。

給与支払報告書は、1月1日現在の住所地の市区町村で住民税が課税されるため、記載住所に誤りがあると本来の課税先に届かず、事務処理の遅延につながります。年末調整後(12月〜年末)に従業員が引越しをした場合、その情報が給与システムに反映されないまま提出されてしまうケースがあるため、提出前の最終確認が欠かせません。

外注先や士業についても、事務所移転や改姓がないかを請求書などで確認しましょう。住所・氏名の誤りは税務署や自治体からの照会原因になるため、出力前のチェックが重要です。

年間の支払状況を集計できる体制を整える

法定調書の作成時は、年明けに誰にいくら支払ったかを一から洗い出す手間を防ぐため、日頃から年間の支払状況を集計できる体制を整えておくことが重要です。

たとえば、記帳段階で個人への支払いが把握できるよう補助科目に支払先名を入れたり、支払管理表を作成したりするなど、年間の金額が自動集計される形にしておけば年末は確認作業だけで済みます。

こうした体制づくりには、会計ソフト「freee会計」を活用するのもひとつの方法です。取引先ごとの支払履歴や年間集計を日常業務の中で管理できるため、法定調書作成時に慌てて集計し直す必要がなくなります。

今年の作業が大変だった場合は、来期に向けてツールを活用した仕組みづくりを検討すると、将来的な業務効率化につながるでしょう。

まとめ

法定調書は、支払ったお金の内容を税務署に正しく伝えるための重要な書類で、法人・個人を問わず、一定の支払いがある場合には作成・提出が求められます。

その中でも、実務上は中小企業や個人事業主が対応するケースが多いのが、給与・報酬・不動産に関する法定調書です。対象となる調書の種類をあらかじめ整理して理解しておけば、作成や提出に対して過度に不安を感じる必要はありません。

提出期限やマイナンバーの取り扱いといった基本ルールを押さえ、日頃から支払情報を整理しておくと、毎年の法定調書業務はスムーズに進められます。余裕のあるスケジュールで早めに準備し、正確に手続きを行いましょう。

2026年の年末調整を簡単に行う方法

年末調整の計算や従業員からの書類の回収、年調減税への対応などに追われていませんか?

年末調整や源泉徴収票の作成はもちろん、こうした手続きは年末調整ソフト「freee人事労務」 を使うことで、簡単に行えます。

年末調整の計算と従業員への用紙の配布・収集・確認をペーパーレス化

従業員はPCやスマホから情報を入力・確認するため、紙を大量に配る必要がなく、年末調整担当者が紙の情報を転記する手間が一切かからなくなります。

2026年の年末調整にも対応

2026年の年末調整に対応が必要な「所得税103万の壁・住民税100万の壁・学生アルバイト等の特定親族特別控除」にも年末調整ソフト「freee人事労務」 は対応予定です!

気になる方は、是非お試しください。

よくある質問

法定調書の種類には何がありますか?

法定調書は法律上、数十種類ありますが、すべての書類を作成・提出する必要はありません。実務では、給与の支払いや外注費、不動産の賃借など、実際に行っている取引内容に応じて必要な調書が決まります。

その中でも、多くの企業が実務で対応することの多い法定調書は、主に次の3種類です。

- 従業員や役員への給与を報告する「給与所得の源泉徴収票」

- フリーランスなどへの支払いを報告する「報酬、料金、契約金及び賞金の支払調書」

- 事務所や店舗の家賃を報告する「不動産の使用料等の支払調書」

法定調書の種類は、記事内「法定調書の種類と提出義務者・提出期限」でも詳しく解説しています。

法定調書を提出する理由は何ですか?

支払調書を提出する理由は、税務署が支払情報と申告内容を照合し、正しい課税を行うためです。

日本は申告納税制度を採用しているため、申告漏れや過少申告を防ぐ仕組みが不可欠です。そこで、給与や報酬を支払った側に法定調書の提出を義務付け、税務署が支払額を把握します。

税務署は、「企業が提出した法定調書」と「報酬などを受け取った側の確定申告書」を照合することで、申告漏れを客観的に把握でき、公平な課税が保たれます。

法定調書を提出しないとどうなりますか?

法定調書を提出しない場合、所得税法により罰則が設けられており、正当な理由なく提出期限までに提出しなかった場合には、50万円以下の罰金等が科される可能性があります。

実務上、すぐに罰則が適用されることはありませんが、無視や放置を続けると、税務調査の対象になるリスクが高まります。

また、提出漏れは税務署からの信頼低下にもつながるため、期限を過ぎても気づいた時点で速やかに作成・提出して、リスクを最小限に抑えましょう。

提出忘れや記載漏れを防ぐためにも、記事内「法定調書を作成する際の注意点」の内容を押さえておくことが大切です。

出典:国税庁「令和8年版 源泉徴収のしかた」

参考文献

▶︎国税庁「No.2503 給与所得者の扶養控除等申告書等の保存期間」

▶︎国税庁「給与所得の源泉徴収票等の法定調書の作成と提出の手引」