監修 安田亮 安田亮公認会計士・税理士事務所

配偶者控除は、納税者と生計を一にする配偶者の合計所得金額が一定額以下の場合に、納税者の所得から一定額が控除される制度ですが、近年、廃止の可能性が議論されています。2025年1月からは「103万円の壁」が「123万円の壁」に引き上げられるなど、関連制度の変更も進行中です。

本記事では、配偶者控除が今後廃止される可能性や、廃止された場合の影響について詳しく解説します。また、「令和7年度税制改正大綱」における変更点の概要や、女性の社会進出や家計への負担などのメリット・デメリットも紹介します。

配偶者控除の今後が気になる方や、世帯の税負担への影響を知りたい方は、本記事を参考に最新の税制改正の動向をご確認ください。

▶︎人事・労務の業務をラクにしたいならシェアNo.1のfreee人事労務!

目次

はじめてでも迷わない法対応の頼れる案内役

すべての企業の管理部門に向けた、法対応の負担を軽くする無償サービスです。概要把握、方針策定、社内周知の3つのステップに応じた資料を提供します。

配偶者控除が廃止される可能性はある?

配偶者控除と配偶者特別控除は、将来的に廃止される可能性があります。政府は少子化対策の一環として、将来的に配偶者控除を廃止し、その財源を児童手当の拡充などに充てることを検討しています。

実際、2017年の税制改正では、配偶者控除と配偶者特別控除の控除額や所得制限が見直されました。

配偶者控除とは、納税者が税法上の控除対象配偶者を有する場合に受けられる所得控除のひとつです。控除額は、納税者本人の合計所得金額や控除対象配偶者の年齢により異なり、13万円から48万円までの範囲内で変動します。

配偶者特別控除は、配偶者が年間48万円を超える所得を持ち、配偶者控除の対象から外れた場合に適用されます。

対象は、納税者本人の合計所得金額が1,000万円以下であり、配偶者の合計所得金額が48万円超から133万円以下の場合です。配偶者の合計所得金額に応じて1万円から最大38万円までが控除金額です。

配偶者控除・配偶者特別控除について詳しく知りたい方は別記事「配偶者控除・配偶者特別控除とは?年末調整での書き方まとめ【令和6年(2024年)版】」をご確認ください。

2025年1月からの配偶者控除の変更点は?

2025年度の税制改正では、配偶者控除そのものに関する大きな変更は予定されていません。しかし、配偶者控除に関連する制度にいくつかの変更点があります。

2025年1月からの配偶者控除の変更点

- 「103万円の壁」が「123万円の壁」に引き上げられる

- 給与所得控除の最低保障額が55万円から65万円に拡充される

- 基礎控除が48万円から58万円に引き上げられる

大きな変更点として、「103万円の壁」が「123万円の壁」に引き上げられました。配偶者の所得税の支払いが発生するボーダーラインが20万円上昇したため、これまでよりも多くの収入を得ながら、配偶者控除を受けられるようになります。

また、給与所得控除の最低保障額が55万円から65万円へ、基礎控除が48万円から58万円へと、それぞれ10万円増額されます。この改正により、ほぼ全ての給与所得者の手取りが増加する見込みです。

配偶者控除はいつから廃止される?

配偶者控除の廃止時期は、現在のところ未定です。令和7年度税制改正大綱では、配偶者控除の廃止について触れられていませんでしたが、2025年に扶養控除廃止の具体策が検討される予定で、配偶者控除の廃止も引き続き議論が進む可能性があります。

配偶者控除が始まったのは1961年です。当時は、「夫が働き、妻が家庭を守る」という家族の役割分担を反映し、妻の「内助の功」を評価する意図がありました。

しかし、現在は共働きが増えていますが、専業主婦やパート主婦は基礎控除と配偶者控除を受けるため、二重控除であることが不公平感を引き起こしています。この二重控除は、女性の社会進出を妨げる要因として指摘されているのが現状です。

政府は、2030年代までを少子化傾向反転の「ラストチャンス」と位置付けており、税制改革の議論を進めています。

配偶者控除の廃止に関しても、児童手当の拡充や高校の実質無償化などの家計支援案とあわせて検討される可能性があります。廃止時期は未定ですが、今後の税制改正の動向には注目が必要です。

基礎控除拡充や夫婦向けの新たな控除も議論されている

配偶者控除や配偶者特別控除の課題の是正策として、廃止だけではなく、以下の新しい所得控除の方法も模索されています。

- 基礎控除の拡充(移転的基礎控除):夫婦それぞれが基礎控除を受けたのち、控除しきれない部分をもう一方の配偶者に移転し、所得控除する仕組み

- 夫婦控除の創設:夫婦世帯が対象の新しい所得控除であり、夫婦の収入を合算して一定の所得控除を行う仕組み

いずれも、夫婦で受けられる控除額が世帯ごとに考えられているため、配偶者の収入金額に影響されず、世帯間で公平がたもたれるという考えです。

ただし、二重控除の課題は是正されても、世帯による負担増や、所得調整の煩雑さなど、新たな課題が生じる可能性が指摘されています。

配偶者控除が廃止された場合の3つの変化

配偶者控除や配偶者特別控除の廃止は、現在も議論が続いています。将来の展望は不確かですが、もし廃止される場合は以下の3つの変化が予想されます。

年収の壁

- 123万円の壁や150万円の壁がなくなる

- 女性の社会進出が促進される

- 子育て世帯の税負担が重くなる

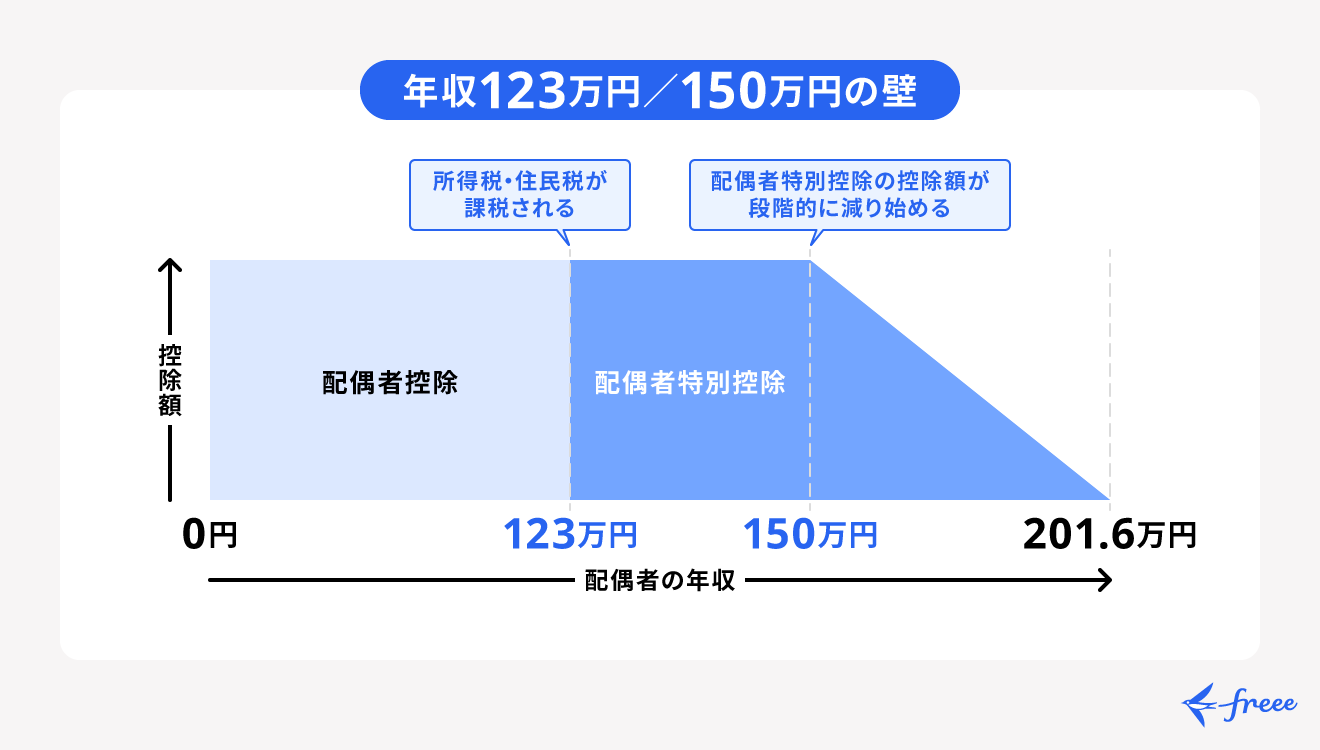

①123万円の壁や150万円の壁がなくなる

配偶者控除が廃止されることで、「年収の壁」による制約がなくなります。

現在の税制では、配偶者の年収が一定額(123万円や150万円)を超えると控除の適用が外れるため手取りが減少する、「手取りの逆転現象」が課題とされています。

2018年の税制改正により、配偶者特別控除の適用範囲が広がり、150万円までは満額の控除が受けられるようになったことで、課題は大きく緩和されました。

また、150万円は、配偶者特別控除を配偶者控除と同じ38万円の上限で受けられる年収の範囲です。配偶者特別控除は段階的に縮小するものの、給与収入の場合、年収201万円までは控除が受けられます。

しかし、一定の年収超過によって税負担が急増し、働き方を制約する状況が続いているのが現状です。

配偶者控除の廃止は現在議論中です。もし配偶者控除が廃止されれば、配偶者の年収にかかわらず税制上の制約がなくなり、自身の希望や適性に応じて働きたいと考える人が増えると期待されます。

ただし、123万円以上の年収から所得税の課税が始まるため、企業の家族手当や配偶者手当の対象から外れることなどが懸念です。さらに、年収の壁には次のように社会保険の壁も存在します。

社会保険の壁

- 106万円の壁:社会保険(厚生年金、健康保険)へ加入

- 130万円の壁:配偶者の扶養から外れ、社会保険へ加入

年収106万円を超えると、勤務先の規模や勤務時間によっては社会保険へ加入となるため、社会保険料の負担が生じます。

2024年の税制改正大綱では勤務先の規模が変更され、「従業員51人以上」の企業で働くパートやアルバイトの人への社会保険適用が始まりました。なお、2026年10月をめどに、厚生年金における賃金の要件が撤廃され、106万円の壁はなくなる予定です。

勤務先の規模を除く社会保険適用の勤務条件は、次の通りです。

- 週あたりの所定労働時間が20時間以上30時間未満

- 賃金(基本給および諸手当)が月額8万8,000円以上 ※残業代や賞与などは除く

- 2ヶ月を超える雇用の見込みがある

- 学生ではない ※休学中や夜間通学の学生を除く

また、原則として130万円を超えると配偶者の扶養を外れるため、勤務条件にかかわらず社会保険への加入が必要です。

最低賃金の引き上げも行われており、収入が上がる一方で、一部の労働者は所得税や社会保険の支払額が増える可能性もあります。 現在の年収が該当しそうな人は、税務や社会保険手続きの適切な対応など、新たな課題の解決に取り組みましょう。

お住まいの自治体や収入により大小は異なるものの、社会保険料の自己負担額は年間20~40万円ほどと大きく、税制上の壁よりも家計に与える負担は大きくなります。

扶養の詳しい内容は「扶養とは? 扶養控除の条件や対象となる範囲などをわかりやすく解説」で解説しています。

②女性の社会進出が促進される

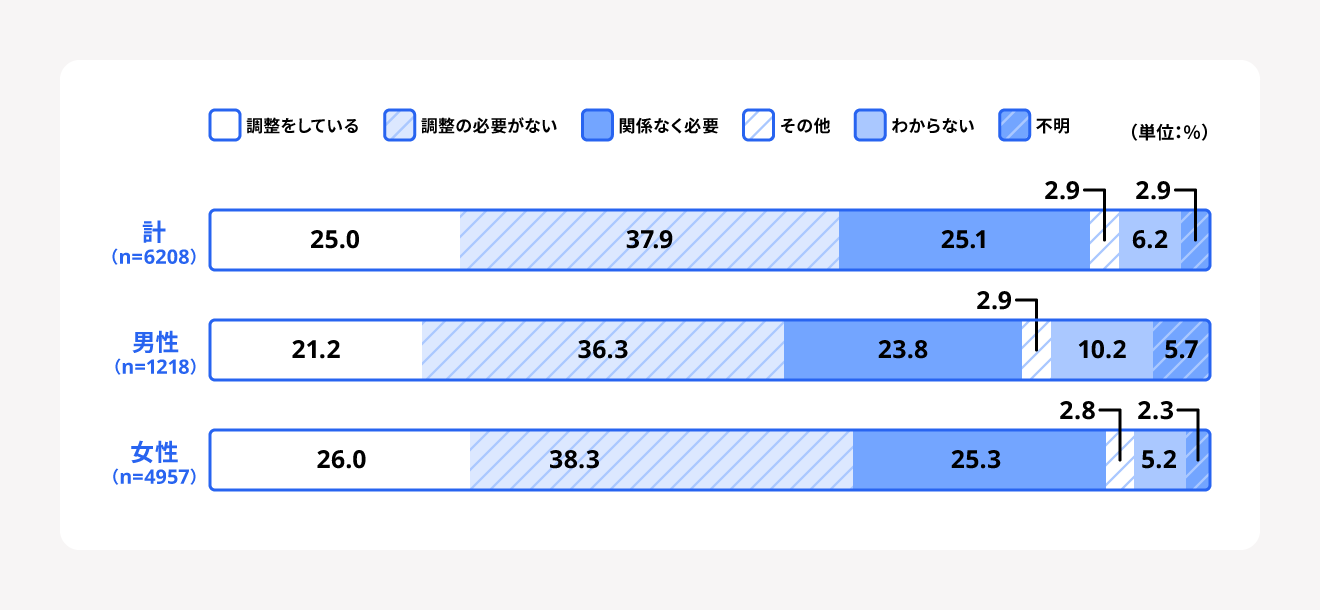

男女共同参画局が公表する2010年のデータによると、パート労働者のうち「就業調整をしている」女性の割合は26%に及んでいます。

※掲載画像は出典内容と異なります。

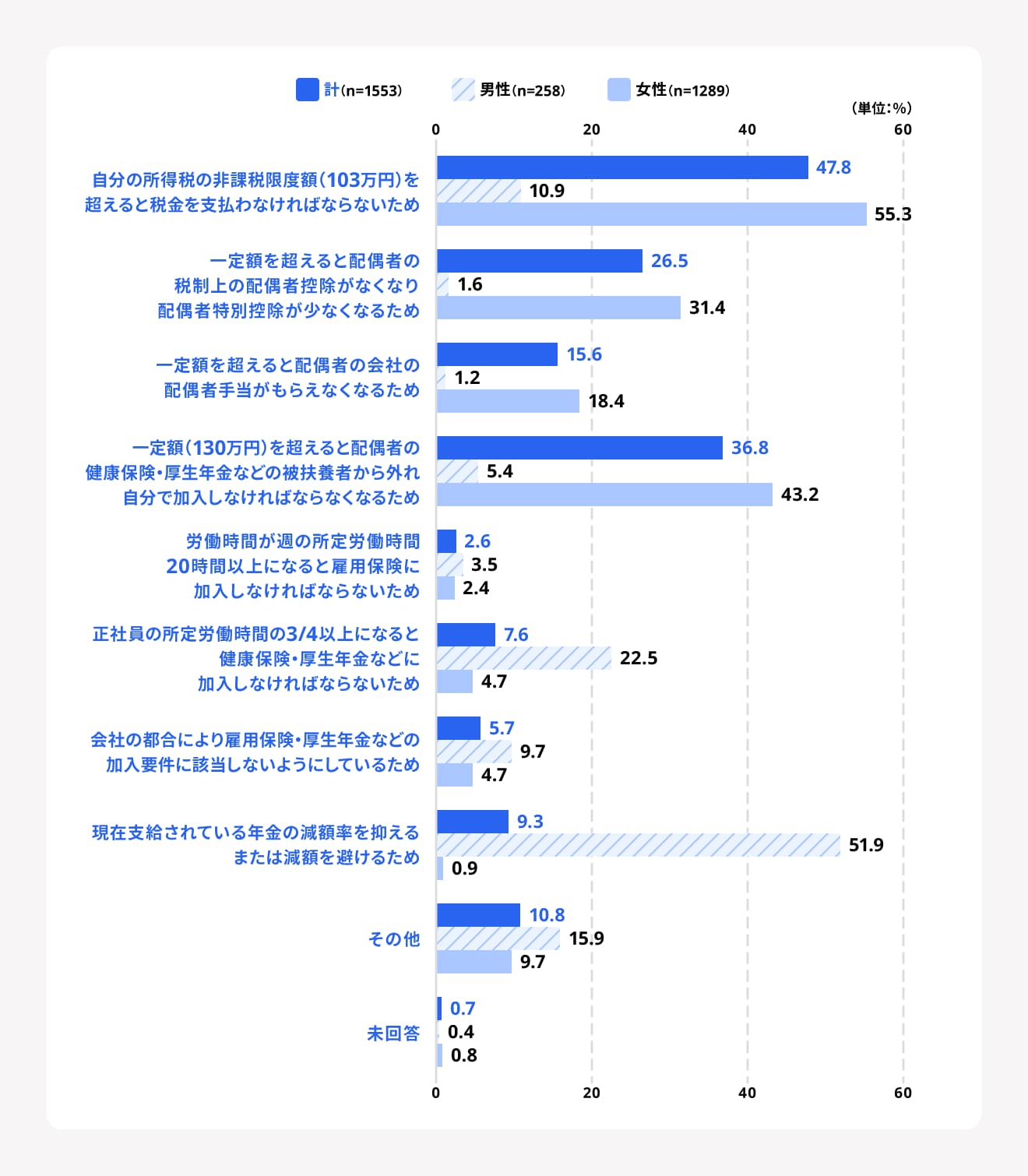

就業を制限する理由は、「103万円を超えると所得税が発生する」が55.3%、「130万円を超えると配偶者の扶養から外れて社会保険料が発生する」が43.2%、「配偶者控除がなくなる、配偶者特別控除の額が減る」が31.4%となっています。

※掲載画像は出典内容と異なります。

税制や社会保険制度は、女性の働き方に大きな影響を与えています。特に2010年までの配偶者控除の上限が103万円だったことは、その影響を考えるうえで重要な要素です。

一方で、2013年11月以降、日本の有効求人倍率は1を上回る状況が続いており、人手不足が深刻な社会問題となっています。働く女性は増えているものの、労働時間を抑制している人が一定数いることも、人手不足の背景です。

配偶者控除や配偶者特別控除の廃止をきっかけに、女性のさらなる社会進出や正社員化によるキャリアアップなどが期待されます。

③子育て世帯の税負担が重くなる

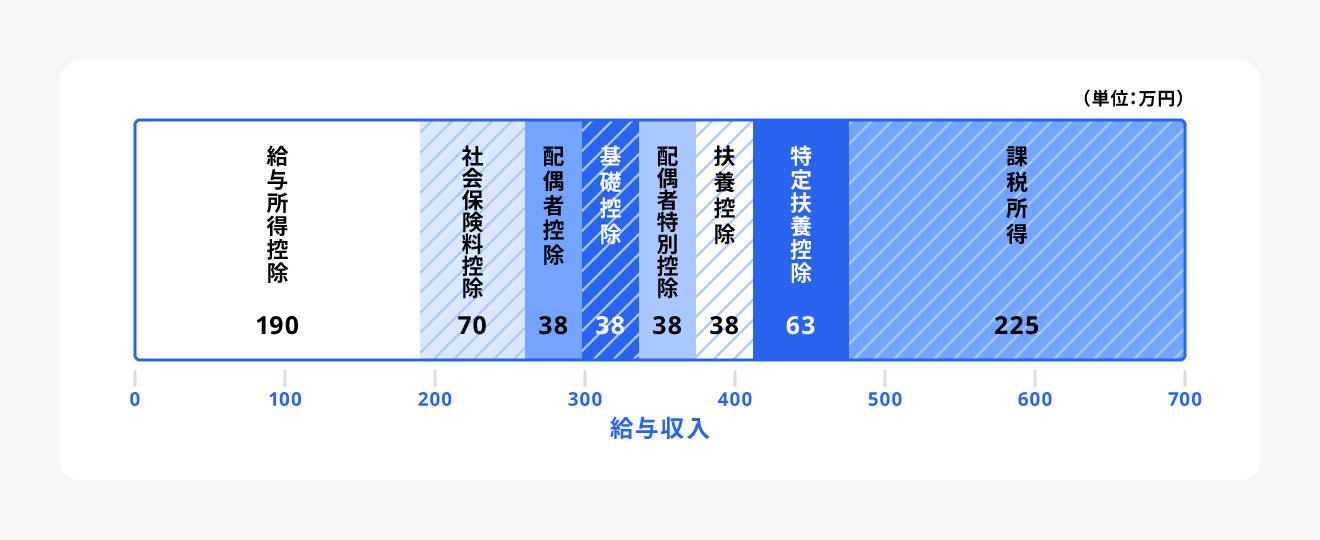

夫婦と子ども3人の世帯で見ると、課税最低額の水準は年々高まっており、たとえば年収700万円の世帯の課税所得は225万円です。重い税負担は子育て世代を困窮させる要因になっています。

配偶者控除や配偶者特別控除は、子育て世帯の負担を減らす手段です。パート主婦の世帯であれば、夫婦の基礎控除それぞれ48万円と配偶者控除最大38万円で、最大134万円の控除を受けられます。

| 基礎控除 | 配偶者(特別)控除 | 世帯としての控除額 | |

|---|---|---|---|

| 専業主婦 (年収55万円以下) | 48万円 | 38万円 | 86万円 |

| 0円 | - | ||

| パート主婦 (年収55~103万円以下) | 48万円 | 38万円 | 最大134万円 |

| 最大48万円 | - | ||

| パート主婦 (年収103万円~201.6万円未満) | 48万円 | 最大38万円 | 最大134万円 |

| 48万円 | - | ||

| 共働き世帯 (年収201.6万円以上) | 48万円 | 0円 | 96万円 |

| 48万円 | - |

出典:国税庁「No.1191 配偶者控除」

配偶者控除や配偶者特別控除の廃止によって二重控除などの課題は解消されますが、子育て世帯を中心に税負担の増加が懸念されます。

配偶者控除が廃止されるメリット

配偶者控除が廃止されるメリットは、以下の通りです。

配偶者控除廃止のメリット

- 共働き世帯とパート主婦世帯との不公平感を解消

- 節税を目的とした働き控えの減少

- 女性の正社員化と長時間労働の促進

- 家計の所得増加

配偶者控除と配偶者特別控除の廃止により、共働き世帯とパート主婦世帯の二重控除による不公平感が解消されます。たとえば、夫が年収500万円、妻が年収100万円の共働き世帯と、夫が年収500万円、妻が専業主婦の世帯を比較した場合です。

現在の制度では、共働き世帯の妻は配偶者控除を受けられないのに対し、専業主婦の妻は配偶者控除を受けられるため、共働き世帯の税負担が大きくなってしまいます。配偶者控除が廃止されれば、このような不公平感が解消される見込みです。

また、年収の壁を意識する必要がなくなるため、節税を目的とした働き控えが減ることも期待されます。女性の労働時間が増えれば、控除の廃止分を上回る家計の所得増につながる見通しです。

さらに、家計に余裕が生まれることで、少子化問題の解消に影響があると考えられています。

配偶者控除が廃止されるデメリット

配偶者控除が廃止されるデメリットは、以下の通りです。

配偶者控除が廃止されるデメリット

- 期待するような女性の就労促進につながらない可能性

- 子育て世帯への負担増

- 少子化の懸念

2003年から2013年の10年間で、配偶者控除の適用者数は1,245万人から1,003 万人へと、20%ほど減少しています。そのため、配偶者控除の廃止が女性の就労促進に期待するような効果があるかは、疑問視されている面もあります。

出典:内閣府男女共同参画局「「配偶者控除の見直し」(平成 24 年度税制改正要望)について」

2014年時点での配偶者控除および配偶者特別控除の適用者は、約1,500万人です。もしも1,500万人分の控除が廃止になれば、計6,300億円の税収増が見込まれます。

しかし、廃止によって負担増となる子育て世帯の存在もあり、家計の負担増で苦しむ世帯に対して子育て支援への資源配分をしなければ、さらに少子化が進む恐れもあります。

まとめ

配偶者控除と配偶者特別控除の廃止は今なお議論が続いており、現状、先行きは不透明な状況です。しかし、制度改正は少しずつ進んでおり、いつ廃止になってもおかしくありません。

子育て世帯を中心に、控除のメリットを感じている世帯ほど、廃止後の家計の負担増など影響は大きくなります。国の動向に注目し、廃止後の生活を考える必要があります。

社会保険の加入手続きに必要な書類を自動で作成する方法

従業員が入社した際には、社会保険の加入手続きを行う必要があります。

クラウド給与計算ソフト「freee人事労務」では、社会保険の加入手続きに必要な書類を自動で作成することができます。

従業員情報の収集をペーパーレスで実施

健康保険・厚生年金保険の加入手続きや給与計算に必要な情報を、オンラインでまとめて収集できます。

freee人事労務では、入社前の社員にもメールで依頼できるほか、書類への転記の手間がなくなります。

入社時の資格取得届の作成が可能

加入義務の事実が発生してから5日以内に、該当従業員の健康保険・厚生年金保険被保険者資格取得届を提出する必要があります。被扶養者がいるときは、健康保険被扶養者(異動) 届・国民年金第3号被保険者にかかる届出書も作成します。

クラウド給与計算ソフト「freee人事労務」では、従業員情報からこれらの届出書類を簡単に出力できます。

社会保険料の計算含む、給与計算事務全体を効率化

クラウド給与計算ソフト「freee人事労務」では、従業員情報や最新の料率にもとづいて、社会保険の計算をミスなく効率的に行えます。

また、勤怠入力から給与計算・給与明細の発行まで freee人事労務で完結できます。効率化とペーパーレス化を同時に実現し、従業員・労務担当者双方の対応を簡略化します。

ほかにも、年末調整・労働保険の年度更新・算定基礎届の作成・住民税の更新など、定期的に発生するイベントもfreee人事労務で効率化できます。

企業の労務担当者のみなさん、クラウド給与計算ソフト「freee人事労務」を是非お試しください。

よくある質問

配偶者控除が廃止される可能性はある?

配偶者控除が廃止される可能性はあります。具体的なスケジュールは決まっていないものの、政府内で議論が進められている状況です。政府は少子化対策の一環として、配偶者控除を廃止し、その財源を児童手当の拡充などに充てることを検討しています。

令和7年度税制改正大綱では、2025年に扶養控除廃止の具体策が検討される予定で、配偶者控除の廃止についての議論が進む可能性もあります。

配偶者控除が廃止される可能性を詳しく知りたい方は「配偶者控除が廃止される可能性はある?」をご覧ください。

配偶者控除を廃止したら何が変わる?

配偶者控除が廃止されると、以下の変化が生じる可能性があります。

配偶者控除の廃止により予想される変化

- 123万円の壁や150万円の壁がなくなる

- 女性の社会進出が促進される

- 子育て世帯の税負担が重くなる

配偶者控除が廃止されると、配偶者の年収が一定額を超えると控除が受けられなくなる「年収の壁」がなくなり、女性の社会進出が促進されると予想されます。

しかし、配偶者控除廃止で世帯の控除額が減るため、子育て世帯の税負担が増加する可能性もあります。

配偶者控除の廃止で変わることを詳しく知りたい方は「配偶者控除が廃止された場合の3つの変化」をご覧ください。

監修 安田 亮(やすだ りょう)

1987年香川県生まれ、2008年公認会計士試験合格。大手監査法人に勤務し、その後、東証一部上場企業に転職。連結決算・連結納税・税務調査対応などを経験し、2018年に神戸市中央区で独立開業。