従業員が会社を退職する際、会社側では保険・税金・書類の手続き、従業員側では貸与物や健康保険証の返却などの退職手続きなどが発生します。また、従業員が退職後すぐに再就職しない場合は、社会保険や税金に関する手続きも発生するため注意が必要です。

本記事では、従業員側・会社側が行うそれぞれの退職手続きについてわかりやすく解説します。

▶︎ 入退社手続きの電子化ならシェアNo.1のfreee人事労務!

目次

- 【従業員側】退職手続きの流れ

- 1.退職の意思表示(1〜3ヶ月前)

- 2.退職届を勤務先に提出

- 3.業務の引き継ぎ

- 4.貸与物や健康保険証を勤務先に返却

- 5.必要書類の受け取り

- 退職後すぐに再就職しない場合に従業員がするべきこと

- 国民年金の手続き

- 失業保険の受給手続き

- 健康保険の手続き

- 住民税の支払い

- 【会社側】退職手続きの流れ

- 1.退職届の受理

- 2.貸与物や健康保険証の回収

- 3.社会保険の資格喪失手続き

- 4.雇用保険の資格喪失手続き

- 5.所得税、住民税関連の手続き

- 6.離職票や源泉徴収票などの発行・郵送

- 会社側の退職手続きにおける注意点

- 離職票の発行遅延を避ける

- 退職証明書の発行依頼を拒否しない

- 健康保険証の回収を徹底する

- 退職済み従業員情報の取り扱いに注意する

- まとめ

- 入退社管理や給与計算などをカンタンに行う方法

- よくある質問

人事労務のすべてをfreeeひとつでシンプルに

freee人事労務は、入社手続きで取得した従業員ごとの保険料・税金と、打刻情報とを紐づけて自動で給与計算し、給与明細も自動で発行します!

ぜひ一度ご覧ください!

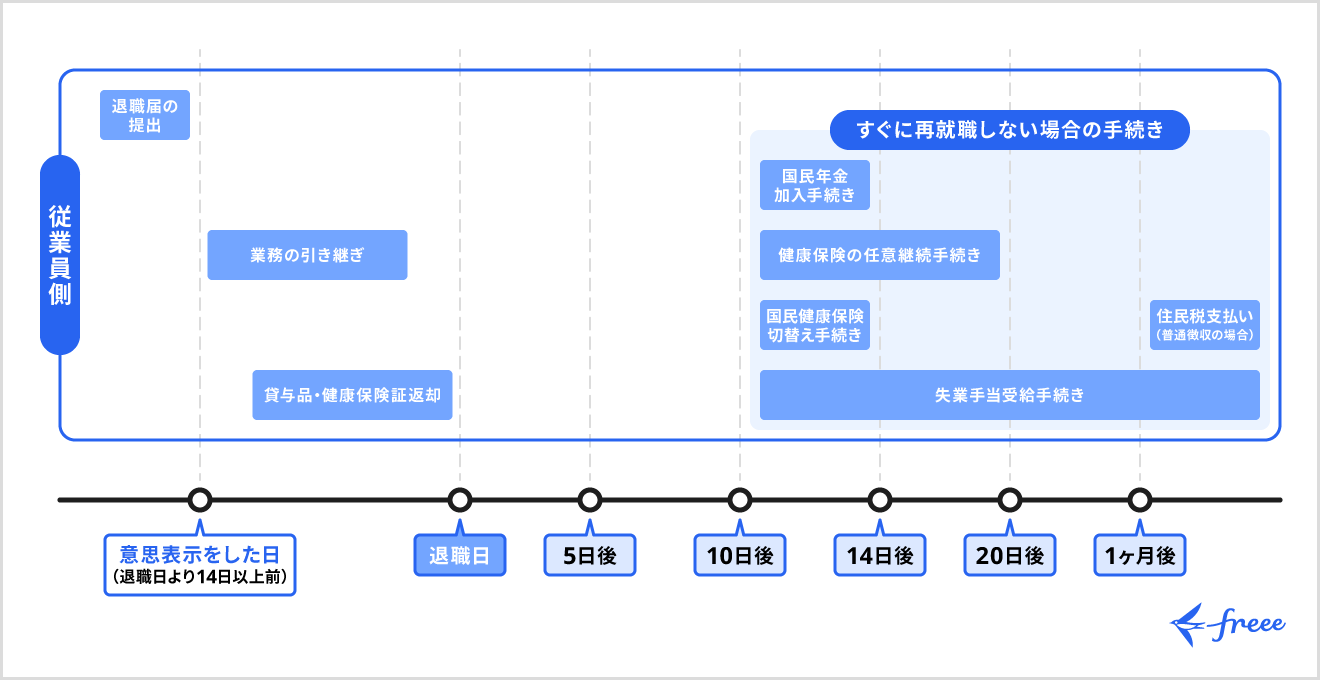

【従業員側】退職手続きの流れ

従業員は退職の意向が固まったら、上司に退職の意思を伝えたうえで退職届を提出し、最終出勤日までに必要な手続きを終える必要があります。全体のスケジュールは下図のとおりです。

従業員側が行う作業や手続きは、主に以下の4つが挙げられます。

従業員側の退職手続き

- 退職の意思表示(1〜3ヶ月前)

- 退職届を勤務先に提出

- 業務の引き継ぎ

- 貸与物や健康保険証を勤務先に返却

- 必要書類の受け取り

退職手続きは、仕事の引き継ぎ期間も考慮し、スケジュールに余裕を持って退職手続きを進めましょう。

なお、退職後すぐに再就職をしない場合に追加で必要な手続きについては、記事内「退職後すぐに再就職しない場合に従業員がするべきこと」で解説しているので、あわせてご覧ください。

1.退職の意思表示(1〜3ヶ月前)

退職を決めた際、最初に従業員がするのは直属の上司に退職の意思を伝えることです。急に退職を伝えてしまうと業務の引き継ぎや後任選びなどが間に合わず、円満退社とならない可能性があります。

会社へかかる負担も考慮して、1〜3ヶ月前には退職の意思を伝えましょう。

2.退職届を勤務先に提出

退職届とは、従業員本人が退職の意思を証明するものとして会社に提出する書類です。退職届の提出は義務化されていません。しかし、一般的には退職届の提出を就業規則で規定している企業は多く、円満に退職するためにも提出するほうが望ましいといえます。

民法では、退職日は退職の申出をした日から起算して14日を経過したときと定められているため、最低でも退職日の14日前までに退職届を提出する必要があります。

ただし、退職届は就業規則で定められた期日までに提出するのが原則です。業務の引き継ぎなどを考慮して、1ヶ月前までに退職届を提出するよう就業規則で規定されていることが一般的です。

退職届の記載内容に法律上の決まりはありませんが、退職日を証明する書類として少なくとも「退職理由」「退職日」「氏名」を記載するといいでしょう。

3.業務の引き継ぎ

業務の引き継ぎは、なるべく退職日(最終出勤日)の3日くらい前には完了させるスケジュールで進行しましょう。これは、万が一スムーズに進まなかったときや予定外の対応が必要になった場合に備えるためです。

また、引き継ぎの内容は口頭で説明して済ませるのではなく、ドキュメントに残したりマニュアルを作成したりなど、直接説明を受けた人以外でも業務状況や必要な対応がわかるようにしておくとよいでしょう。

取引先には退職日(最終出勤日)までに退職のあいさつを行い、後任者の紹介や連絡先の伝達を済ませておくことも忘れてはいけません。

4.貸与物や健康保険証を勤務先に返却

勤務先からの貸与物や健康保険証などは退職日までに返却しなければいけません。

主な返却物としては、以下のようなものが挙げられます。

勤務先への主な返却物

- 貸与品(社員証やPC、携帯電話、自身の名刺など)

- 仕事に関連する作成資料やデータ、取引先などの名刺

- 健康保険証(扶養家族分を含む)

上記のほか、返却が必要なものがあるかは勤務先の担当者に確認しましょう。

なお、PCや携帯電話などの端末に保存されたデータは、勝手に削除しないようにしましょう。会社によってはデータの初期化などの対応を求められることもあるため、担当者に指示を仰ぎ、適切に対応する必要があります。

一般的に従業員の名刺や業務上で得た顧客や取引先からの名刺も、機密情報漏洩や個人情報流失を防ぐため回収の対象になります。

貸与物などを返却せずに退職すると会社から損害賠償請求をされる可能性もあるため、必ず返却しましょう。退職日前に有給休暇を消化する場合には、最終出勤日までに会社からの貸与物を返却することが望ましいといえます。

オフィスに出社せず、リモートワークをしている場合は、郵送で返却するケースもあります。あらかじめ会社の担当者に返却方法を確認しましょう。

健康保険証は退職日まで有効であるため、有給休暇を消化する場合でも退職日以降に返却するのが一般的です。返却方法は郵送や手渡しなど会社によって規定の対応が異なるため、事前に担当者に確認してください。

5.必要書類の受け取り

退職日または後日、会社から退職後の手続きに必要となる書類を受け取ります。具体的には以下のとおりです。

源泉徴収票

源泉徴収票は、1月1日から退職日までに会社から支払われた給与や賞与の総額、およびそこから源泉徴収された所得税額などが記載された書類です。確定申告、または新しい転職先での年末調整に使用します。一般的には、退職後1ヶ月程度で発行されます。

雇用保険被保険者証

雇用保険の加入者であることを証明する書類です。転職先での入社手続き、またはハローワークでの失業保険(基本手当)の手続きに使用します。入社時に会社が保管し、退職時に返却されるのが一般的です。

離職票

離職票は、ハローワークで失業保険(基本手当)の手続きを行うために最も重要な書類です。正式には「雇用保険被保険者離職票」といい、「離職票-1」と「離職票-2」の2枚で構成されます。離職理由や賃金の支払い状況が記載されます。

会社は離職票を退職日の翌日から10日以内にハローワークに提出する義務があり、その後、ハローワークから会社を経由して本人に郵送されます。退職後、受け取りまでには通常2週間程度かかります。

退職証明書(希望する場合)

退職証明書は、氏名、生年月日、退職年月日、在職期間、退職理由などが記載された書類です。会社には発行の義務はありませんが、従業員側が希望する場合は発行に応じてもらえます。

国民健康保険・国民年金への加入手続き、または転職先からの提出を求められた場合に利用します。とくに、離職票が発行されるまでの間、失業給付の仮手続きをする際にも使用できるケースがあります。

健康保険資格喪失証明書(希望する場合)

健康保険の被保険者資格を喪失した日を証明する書類です。国民健康保険に加入する場合や、家族の扶養に入る場合に必要となります。

退職証明書と同様に、会社には発行義務はありませんが、従業員側が退職後の手続きに必要とする場合、会社から健康保険協会などに発行を申請してもらえるケースが一般的です。

【関連記事】

健康保険資格喪失証明書とは?発行手続きや書き方、必要書類などについて解説

退職後すぐに再就職しない場合に従業員がするべきこと

退職後すぐ再就職をしない場合は、従業員自身で以下の手続きを行う必要があります。

すぐに再就職しない場合に従業員が行う手続き

- 国民年金の手続き

- 失業保険の受給手続き

- 健康保険の手続き

- 住民税の支払い

それぞれの手続きについて解説します。

国民年金の手続き

退職後すぐに再就職せず、退職時の年齢が20歳以上60歳未満である場合は、厚生年金の資格を喪失した状態のため、新たに国民年金への加入手続きをしなければいけません。退職後14日以内に居住地の市区町村役所で手続きを行う必要があります。

ただし、手続きには健康保険資格喪失証明書や離職票など、退職を証明できる書類が求められます。会社から退職を証明できる書類が届くまでは手続きができないので、退職後すぐに書類が手元に届くよう、退職前に勤務先に書類交付を依頼しておきましょう。

| 国民年金の手続きについて | |

|---|---|

| 期限 | 退職日から14日以内 |

| 手続き先 | 居住地の市区町村役所 |

| 手続き者 | 従業員本人 |

| 必要書類 | ・退職日がわかる証明書(雇用保険被保険者離職票、雇用保険受給資格者証、健康保険資格喪失証明書、退職証明書、退職辞令書 など) ・基礎年金番号のわかるもの(年金手帳、基礎年金番号通知書 など) ・本人確認書類(マイナンバーカード、免許証、パスポート、保険証 など) |

失業保険の受給手続き

失業保険とは、退職者が安定した生活を送りながら再就職に向けて活動が行えるよう支給される給付金です。会社から離職票が送付されたあとに、最寄りのハローワークで手続きを行うことで支給されます。

ただし、失業保険は原則として以下どちらかの要件を満たしていなければ受給できません。

失業保険の給付条件

- 自己都合退職の場合:退職の日以前2年間に被保険者期間(※)が通算して12ヶ月以上ある

- 会社都合退職の場合:退職の日以前1年間に被保険者期間が通算して6ヶ月以上ある

※被保険者期間とは、雇用保険に加入していた期間のうち、賃金の支払対象となる日数(出勤日や有給休暇取得日など)が11日以上ある月を1ヶ月として算出した期間のこと

受給資格決定日から7日間の待機期間を過ぎた後、失業保険が受給できるようになります。

ただし、自己都合退職の場合は、給付制限として申請から2ヶ月間(7日間の待機期間後から2ヶ月間)は失業保険が受給できません。

| 失業保険の受給手続きについて | |

|---|---|

| 期限 | 退職日の翌日から1年以内 |

| 手続き先 | 居住地を管轄するハローワーク |

| 手続き者 | 従業員本人 |

| 必要書類 | ・雇用保険被保険者離職票 ・個人番号確認書類(マイナンバーカード、通知カード、個人番号の記載のある住民票 など) ・本人確認書類(マイナンバーカード、免許証、パスポート、健康保険証 など) ・最近撮影した写真2枚(正面上三分身、縦3.0cm×横2.4cm) ・本人名義の預金通帳またはキャッシュカード |

健康保険の手続き

退職後すぐに再就職しない場合、従業員は国民健康保険へ加入するか、退職まで加入していた健康保険を「任意継続」するか選ぶことができます。

国民健康保険へ加入する場合

国民健康保険に加入する場合は、退職日から14日以内に居住地の市区町村役所において加入手続きを行う必要があります。手続きの詳細は、居住する市区町村に確認してください。

| 国民健康保険の手続きについて | |

|---|---|

| 期限 | 退職日から14日以内 |

| 手続き先 | 居住地の市区町村役場 |

| 手続き者 | 従業員本人 |

| 必要書類 | 退職前に加入していた健康保険の資格喪失証明書、または退職証明書、離職票 個人番号確認書類(マイナンバーカード、通知カード、個人番号の記載のある住民票 など) 本人確認書類(マイナンバーカード、免許証、パスポート など) |

健康保険を任意継続する場合

健康保険の任意継続とは、会社を退職して健康保険の被保険者資格を喪失した場合、退職日までに2ヶ月以上継続して被保険者期間があることを条件に、個人の希望により、2年間を限度に個人で継続できる制度です。

任意継続を希望する場合は、従業員本人が退職日の翌日から20日以内に協会けんぽ、または健康保険組合に申請します。任意継続の場合、保険料は全額個人負担となり、給与から天引きされていた保険料の約2倍を支払うことになります。

| 健康保険を任意継続する場合 | |

|---|---|

| 期限 | 退職日の翌日から20日以内 |

| 手続き先 | 協会けんぽ、または健康保険組合 |

| 手続き者 | 従業員本人 |

| 必要書類 | 任意継続被保険者資格取得申請書 |

住民税の支払い

住民税は、前年の所得に応じて6月~翌年5月まで12分割されて徴収されます。特別徴収を選択している場合は、会社が給与から天引きし居住する市区町村へ納付しています。

住民税の支払い方法については、退職時期によって以下のように対応が分かれます。

退職にともなう住民税の支払いに関する対応

- 6~12月に退職:普通徴収に切り替え

- 1~4月に退職:一括徴収

- 5月に退職:通常どおり給与から天引き

6~12月に退職した場合

6月〜12月の間に退職した場合は、従業員が自身で住民税を納付する「普通徴収」に切り替えが必要です。普通徴収への切り替えは、退職した勤務先の担当者が行います。切り替え後、従業員が居住する市区町村から自宅に住民税の納付書が送付され、未納分を支払います。

1~4月に退職した場合

未納分の住民税を会社が一括徴収しなければいけません。一括徴収は会社が従業員への給与または退職金から天引きして行うため、従業員本人の対応は不要です。

ただし、未納分が給与額を上回るなどの理由で一括徴収ができない場合は、会社側で普通徴収に切り替えることもあります。その際は従業員自らが未納分を支払います。

5月に退職した場合

通常どおり1ヶ月分が給与から天引きされていれば、その期の住民税については完納となり、一括徴収も普通徴収も行われません。

住民税の支払いに関しては、居住する市区町村によって納付方法が異なる可能性があるため、各自治体に確認してください。

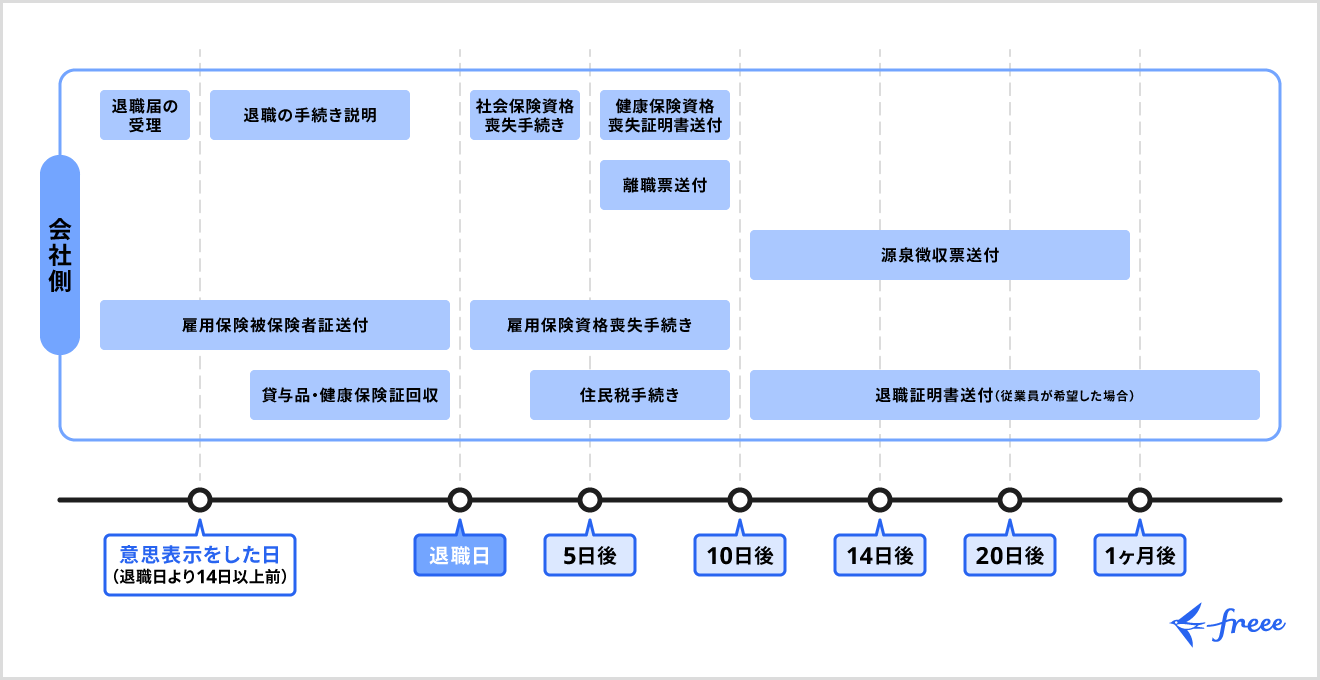

【会社側】退職手続きの流れ

会社側は従業員から退職届を受け取ったあと、社会保険や雇用保険の手続きなどを迅速に進めなければなりません。全体のスケジュールは下図のとおりです。

会社側が行う手続きは、主に以下の6つです。

会社側の退職手続き

- 退職届の受理

- 貸与物や健康保険証を従業員から回収

- 社会保険の喪失手続き

- 雇用保険の喪失手続き

- 所得税、住民税関連の手続き

- 離職票や源泉徴収票などの発行・郵送

担当者が対応すべき手続きについて説明します。

1.退職届の受理

民法にある退職予定日の14日より前、もしくは会社の就業規則に定められた期日までに退職の意思を表明した場合、会社はその申し入れを拒否できません。

退職日については、民法上の定めが就業規則よりも優先されます。たとえば、就業規則で退職予定日の1ヶ月前の申し出が必要である旨が規定されている場合に、従業員が20日前の申し出を行ったとしても法的には問題がないことになります。

反対に、従業員が希望する退職日が退職を申し入れてから14日未満の場合には、従業員が訴える期日での退職はできません。

民法により退職を申し入れてから最低14日後の退職となる旨を従業員に説明したうえで、従業員と会社双方で協議し申し入れから14日後以降の日程で退職日を決定しましょう。ただし、会社が合意した場合は、申し入れから14日未満でも退職が認められます。

退職届の提出に法的な義務はありませんが、口頭のみの意思表示では記録が残らず、辞める日程など後々のトラブルが懸念されます。原則、従業員には退職届を提出してもらいましょう。

退職届を受理したら、まずは従業員に退職の手続きや貸与品の返却方法、引き継ぎなどについて説明し、速やかに対応しましょう。

2.貸与物や健康保険証の回収

退職する従業員への貸与物などは、退職日もしくは最終出勤日までに回収します。

回収漏れがあると退職後に郵送依頼する手間が生じたり、回収が難航したりと後々のトラブルにつながる可能性があります。退職する従業員は有休消化などで退職日当日まで出勤するとは限りません。従業員に最終出勤日を確認し、確実に回収しましょう。

従業員から回収する主なものは、以下のとおりです。

従業員から回収するもの

- 貸与品(社員証や名刺、PCなど)

- 仕事に関連する作成資料やデータ

- 健康保険証

貸与品(社員証や名刺、PCなど)

社員証・制服・会社備品の携帯やPCなど、会社から従業員への貸与品はすべて回収します。貸与品の一覧を作成して退職する従業員に渡すなどして、回収漏れに注意しましょう。

機密情報漏洩や個人情報流出を防ぐため、従業員の名刺や顧客や取引先の名刺についても回収するのが一般的です。名刺の取り扱いについては、あらかじめ規定しておきましょう。

仕事に関連する作成資料やデータ

業務のために従業員が作成した資料や、顧客データなども回収対象です。会社の機密情報にもなるので、必ず回収しましょう。

退職者による機密情報の外部流出を防ぐには、社内システムのアクセス権限や履歴を厳重に管理したり、入社時に秘密保持契約を締結したりといった対策が有効です。

健康保険証

従業員は退職後、健康保険の資格を喪失します。健康保険資格の喪失手続きの際に、従業員の退職の翌日から5日以内に、事業所を管轄する年金事務所へ健康保険証を返却しなければなりません。従業員の健康保険証は退職日までに必ず回収するほか、従業員に扶養家族がいる場合は扶養家族の健康保険証もあわせて回収が必要です。

万が一、従業員が返却を忘れているなどの理由で健康保険証が返却されない場合は「健康保険被保険者証回収不能届」を被保険者資格喪届失に添付して、事業所を管轄する年金事務所へ提出する必要があります。

出典:全国健康保険協会「健康保険被保険者証回収不能届」

3.社会保険の資格喪失手続き

会社は退職した従業員に対して、社会保険の資格喪失の手続きを行う必要があります。

社会保険に含まれる健康保険および厚生年金の資格喪失手続きは、資格喪失日から5日以内に管轄する年金事務所へ「健康保険・厚生年金被保険者資格喪失届」と「本人および扶養家族分の健康保険証」を提出しなければいけません。

資格喪失日は退職日の翌日です。たとえば、3月31日退職であれば4月1日が資格喪失日になるため、4月5日までに手続きを行うことになります。

| 社会保険の資格喪失手続きについて | |

|---|---|

| 期限 | 喪失日から5日以内(土、日、祝日の場合はその翌日) |

| 手続き先 | 事業所を管轄する年金事務所 |

| 必要書類 | 健康保険・厚生年金被保険者資格喪失届 健康保険証(従業員及び扶養家族分) |

なお、健康保険組合に加入している会社は、年金事務所と健康保険組合の2ヶ所に「被保険者資格喪失届」の提出が必要です。その場合は、健康保険組合へ提出する書類に健康保険証を添付します。

4.雇用保険の資格喪失手続き

雇用保険の資格喪失手続きは、退職日の翌々日から10日以内に事業所を管轄するハローワークに「雇用保険被保険者資格喪失届(以下、資格喪失届)」と「雇用保険被保険者離職証明書(以下、離職証明書)」を提出します。

資格喪失届や離職証明書とともに、賃金台帳・労働者名簿・出勤簿など、離職日以前の賃金支払い状況と離職理由が確認できる資料を提出することで、離職票が交付されます。

退職者が離職票の発行を希望しない場合には、資格喪失届のみ提出します。

ただし、退職者が59歳以上の場合は、本人の希望の有無にかかわらず離職票を発行するため、離職証明書および離職日以前の賃金支払い状況と離職理由が確認できる資料を資格喪失届とあわせて提出しなければなりません。

離職証明書は3枚綴りの複写式で、ハローワークで入手できます。

原則、離職前に従業員本人が離職理由の内容を確認し、自署することが必要です。従業員の自署が得られない場合は、その理由を明記して事業主の氏名を記入します。

| 雇用保険の資格喪失手続きについて | |

|---|---|

| 期限 | 退職日の翌々日から10日以内(土日祝日の場合はその翌日) |

| 手続き先 | 事業所を管轄するハローワーク |

| 必要書類 | ・雇用保険被保険者資格喪失届 離職票を発行する場合(※)は以下も提出 ・雇用保険被保険者離職証明書 ・賃金支払い状況と離職理由が確認できる添付書 |

※離職票は原則発行するが、退職者が59歳未満であれば本人が希望しない場合は離職票の発行は不要。退職者が59歳以上の場合は、本人の希望の有無にかかわらず離職票を発行しなければならない

出典:厚生労働省「雇用保険被保険者離職証明書についての注意」

5.所得税、住民税関連の手続き

従業員の退職後、すみやかに所得税と住民税の手続きを行います。

所得税の手続き

会社側は源泉徴収というかたちで従業員の給与から所得税をあらかじめ差し引いており、従業員の退職時に退職する年の申告・納税した所得税額が記載された「源泉徴収票」を発行します。

源泉徴収票には、所得税のほかにも退職する年の1月1日から退職日までに支払った給与や賞与額、控除した社会保険料などが記載されています。

源泉徴収票は退職後1ヶ月以内に従業員へ交付する義務があり、違反した場合は罰則が科せられます。

出典:e-Gov法令検索「所得税法 第二百二十六条」

住民税の手続き

給与から住民税を天引きする特別徴収を行っている場合、「給与支払報告に係る給与所得異動届書」を従業員が居住する市町村に退職日の翌月10日までに提出します。提出を怠ると、市町村から会社宛てに督促状が届く場合があるので注意が必要です。

退職後再就職までに空白期間がある場合は、住民税は退職した時期によって徴収方法が変わります。

出典:総務省「給与支払報告・特別徴収に係る給与所得者異動届出書」

6.離職票や源泉徴収票などの発行・郵送

退職する従業員に渡すものの多くは、退職後に従業員の住居へ郵送します。従業員には退職後に郵送で書類を送付する旨を伝え、事前に退職後の住所を確認しておきましょう。

従業員へ退職後に渡すもの

- 源泉徴収票

- 雇用保険被保険者証

- 退職証明書(本人希望時)

- 離職票(従業員が59歳未満であれば、本人が発行を希望しない場合を除く)

- 健康保険資格喪失証明書(本人希望時)

源泉徴収票

源泉徴収票は、従業員が確定申告をしたり、再就職先で年末調整を受けたりする場合に必要です。上述したとおり、退職後1ヶ月以内の交付が義務付けられているので、期限内に必ず郵送などの方法で渡してください。

出典:国税庁 「「給与所得の源泉徴収票」の提出範囲と提出枚数等」

雇用保険被保険者証

退職する従業員が雇用保険に加入していることを証明する書類で、再就職先に提出するほか、従業員が教育訓練給付金を申請する際にも必要となります。会社が保管している場合は退職日までに従業員に返却しましょう。

出典:厚生労働省「一般教育訓練の教育訓練給付金の支給申請手続きについて」

退職証明書

退職証明書は、従業員が退職証明書を希望した場合は発行する義務があります。就業期間・業務内容・その事業における地位・賃金又は退職の事由(解雇の場合にはその理由)など、本人の希望に応じて記載します。

決まった書式はないので、厚生労働省が提案しているモデル退職証明書を参考にするとよいでしょう。

離職票

離職票は、雇用保険の失業給付などを受けるために必要です。退職者が59歳未満で交付を希望しない限りは、原則発行・交付します。59歳以上の場合は、本人が離職票の交付を希望しない場合でも離職票の交付が必要です。

雇用保険の脱退手続き後、「離職票-1」「離職票-2」の2枚の書類を従業員へ送付します。

出典:厚生労働省「雇用保険被保険者離職証明書についての注意」

【関連記事】

離職票・退職証明書・離職証明書まとめ!いつ届く?どこで発行?詳しく解説

健康保険資格喪失証明書

健康保険資格喪失証明書は、資格喪失後に必ず交付される書類ではなく、協会けんぽや健康保険組合に交付申請を行うことで交付されます。必ずしも会社が交付申請を行う義務はありません。

ただし、従業員が退職後に国民健康保険に加入する予定がある場合は、加入手続きの際に健康保険資格喪失証明書が必要です。そのため本人から希望があった場合は会社が協会けんぽや健康保険組合に交付申請を行い、交付された証明書を従業員へ渡します。

出典:日本年金機構「国民健康保険等に加入するため、健康保険の資格喪失証明等が必要になったとき」

会社側の退職手続きにおける注意点

退職手続きの不備は、従業員側だけでなく会社側にもトラブルや罰則を招く可能性があるため、細心の注意が必要です。

離職票の発行遅延を避ける

離職票は、退職者が失業保険の給付を受けるために不可欠な書類です。会社は、退職日の翌日から10日以内にハローワークへ必要書類を提出する義務があります。発行が遅れると、退職者の給付開始が遅れ、会社への不信感やトラブルの原因となる可能性があります。

なお、離職票に記載する退職事由は、失業保険の給付制限期間(自己都合退職か会社都合退職か)に直接影響します。事実に基づき、正確に記載しましょう。

退職証明書の発行依頼を拒否しない

前述のとおり、退職証明書は会社に発行義務はありませんが、労働基準法第22条に基づき、退職者が証明を請求した場合、会社は拒否できません。なるべく迅速に対応しましょう。

健康保険証の回収を徹底する

健康保険証は、退職日の翌日から使用できなくなりますが、不正利用を防ぐためにも、確実に回収する必要があります。資格喪失後5日以内に年金事務所へ資格喪失届を提出する際に、保険証の添付が必要です。

退職済み従業員情報の取り扱いに注意する

労働基準法第109条の定めにより、退職した従業員であっても重要な書類は5年間保存する必要があります。

保存すべき具体的な書類は下記のとおりです。

5年間の保存が必要な書類

- 労働者名簿

- 賃金台帳

- 雇入れに関する書類(契約書、労働条件通知書、履歴書など)

- 解雇に関する書類(解雇決定関係書類、解雇予告除外認定関係書類など)

- 災害補償に関する書類(診断書、保証の支払、領収関係書類など)

- 賃金に関する書類(賃金決定関係書類、昇給・減給関係書類など)

- その他労働関係に関する重要な書類(出勤簿、労使協定の協定書、各種許認可書など)

マイナンバーなどの個人情報が記載されている書類もあるため、退職した従業員に関する書類で保存期間が過ぎたものはすぐに破棄しましょう。

出典:厚生労働省労働基準局「改正労働基準法等に関するQ&A」

まとめ

従業員の退職にあたっては、従業員側、会社側の双方が行うべき手続きが多くあります。従業員側は、退職届の提出や業務の引継ぎに加え、退職後すぐに再就職しない場合は年金や健康保険の手続きなどを行います。

一方、会社側は貸与物の回収などのほか、保険の資格喪失手続きなど複数の行政に関する手続きをしなければなりません。抜け漏れや期限を過ぎることがないよう、チェックリストを作成するなどして確実に手続きを行いましょう。

入退社管理や給与計算などをカンタンに行う方法

入退社時に必要な書類の作成がラクに

よくある質問

従業員の退職手続きで会社側が対応することは?

社会保険の喪失手続きや離職票の発行、貸与物や健康保険証の回収などを行います。それぞれの手続きには期限があるため、スケジュールを立てたうえで進めることが大切です。

詳しい対応項目については、記事内「【会社側】退職手続きの流れ」で解説しています。

従業員がすべき退職手続きとは?

退職の意思を直属の上司に伝えたら、退職届の提出や業務の引き継ぎ、貸与物や健康保険証の返却を行います。急な退職は、引き継ぎなどができないまま退職を迎えてしまう可能性があるので避けましょう。

詳しくは、記事内「【従業員側】退職手続きの流れ」で解説しています。