社会保険における扶養とは、「被扶養者」になった人が自身で社会保険に入らなくても「扶養者」をとおして加入できる仕組みのことです。被扶養者になると控除(扶養控除)を受けられるようになるため、自身が得た収入の手取り額を増やせたり、被保険者が配偶者控除を適用できたりするメリットがあります。

ただし、将来受け取れる年金額が減ることや、被扶養者になるためにクリアすべき条件がある点には注意が必要です。

本記事では、社会保険の扶養について条件やメリット・デメリット、社会保険適用拡大の傾向などについて詳しく解説します。

▶︎社会保険の加入条件については、まずはこちらの記事!

目次

社会保険料の計算や手続きを安心・確実に

freee人事労務なら、従業員情報や勤怠データを基に自動で給与計算します。

一人ひとりに合わせた社会保険料や雇用保険料、所得税を自動で計算するのでミスなく安心です。

ぜひ一度、お試しください!

社会保険の扶養とは

社会保険の扶養とは、「被扶養者」となった人が自身で社会保険に入らなくても「扶養者」をとおして加入できる仕組みのことです。

健康保険・厚生年金保険・介護保険・雇用保険・労災保険という5つの保険を総称して、社会保険といいます。病気・怪我で治療を受けるときや高齢により介護が必要になったとき、失業や労働災害で働けなくなったときなど、被保険者や被扶養者の生活を保証するために整備されているセーフティネット(安全網)が社会保険です。

扶養には「社会保険上の扶養」のほか、所得税などに関わる「税制上の扶養」があり、それぞれ扶養になるための条件は異なります。

いずれも、未成年者・高齢者・失業などにより収入が少ない人など、ひとりで生計を立てることが難しい家族や親族を経済的に援助する目的や、主に生計を担っている方を支援する仕組みではありますが、異なる制度なので混同しないように注意しましょう。社会保険の扶養を受ける人を「被扶養者」、所得税の扶養を受ける人を「扶養親族」と呼びます。

社会保険について詳しく知りたい方は別記事「社会保険とは? 雇用保険との内容や加入条件の違いについて解説」を、扶養について詳しく知りたい方は別記事「扶養とは? 所得税の扶養と社会保険(健康保険と厚生年金保険)の扶養の違い」をそれぞれご確認ください。

▶︎人事・労務の業務をラクにしたいなら、シェアNo.1のfreee人事労務!

社会保険の被扶養者になる条件

社会保険の被扶養者になるには、以下2つの条件を満たさなければなりません。

- 被扶養者の範囲内であること

- 扶養にできる家族の収入を超えていないこと

それぞれの条件について、以下で詳しく解説します。

被扶養者の範囲

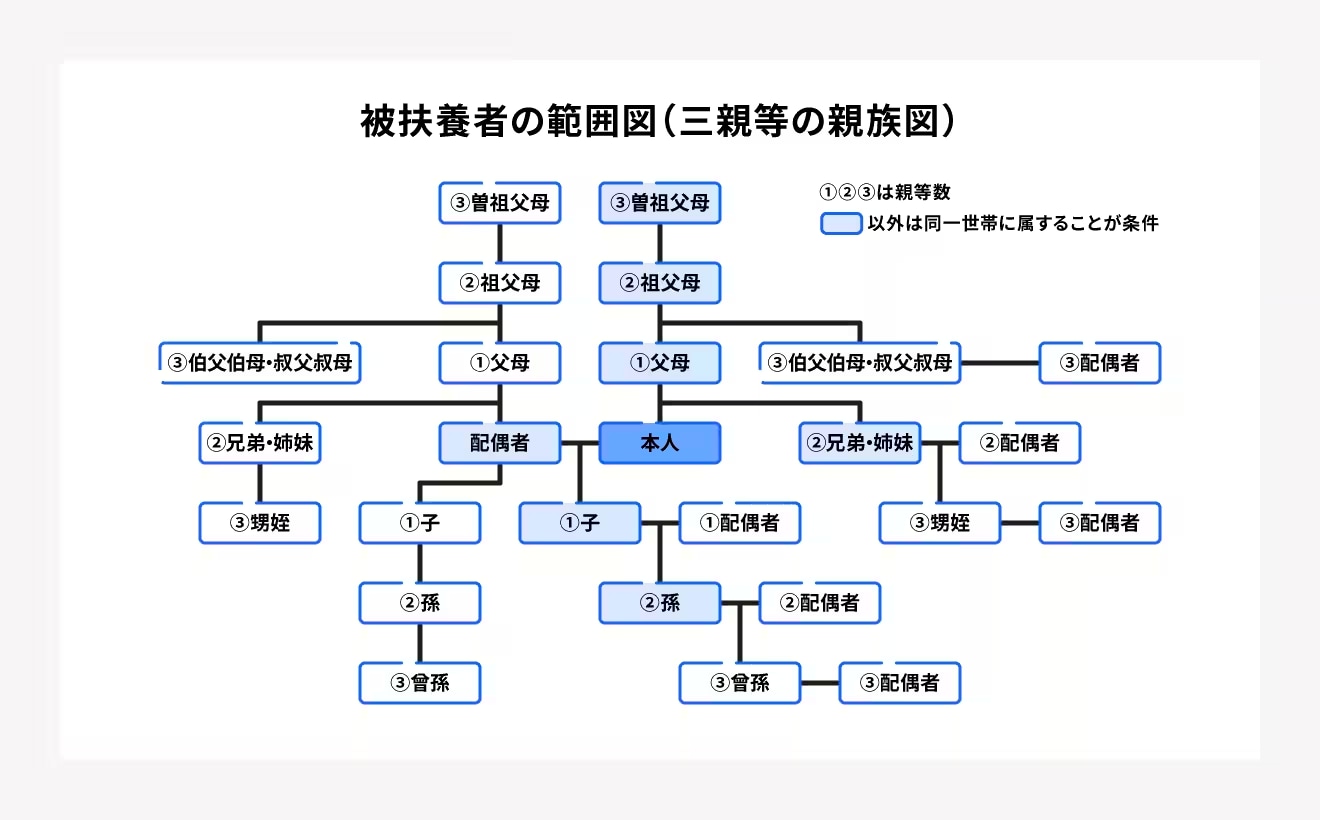

社会保険の被扶養者として認められる家族や親族は、基本的には被保険者(扶養する人)とその配偶者の第3親等まで、もしくは事実婚など「同一生計」の実態がある人です。

また、被保険者の直系にあたる父母・祖父母・曾祖父母・兄弟姉妹・配偶者・子・孫は、被保険者の収入によって生計を維持されている事実があれば同居の有無は問われません。

ただし、これら以外で第3親等に含まれている親族と、婚姻届未提出で被保険者と事実上の婚姻関係にある配偶者の父母および子(配偶者が亡くなった後にも継続して同居する場合も含む)が被扶養者になるには、被保険者と同居していることが要件となります。

なお、75歳以上の高齢者は「後期高齢者医療制度」の被保険者となるため、社会保険の扶養対象とはなりません。

出典:全国健康保険協会「被扶養者になれるのは」

出典:全国健康保険協会「被扶養者とは?」

扶養にできる家族の収入条件

扶養の扱いにできる家族の収入条件は、「年間収入130万円未満」です。ただし60歳以上または障がい者の場合は「年間収入180万円未満」まで認められています。

この年間収入に含まれる「収入」とは、継続して得られる以下表のような収入のことです。また、収入は見込みで計算しますが、退職などによって明らかに状況が変化していないかぎりは、前年の所得および直近3ヶ月の収入を基に計算します。

条件に含まれる収入

| 収入の種類 | |

|---|---|

| 給与収入 | ・給与 ・賞与(ボーナス) ・各種手当 |

| 年金 | ・厚生年金 ・国民年金 ・企業年金 ・共済年金 ・個人年金 ・障害年金 ・労災年金 ・遺族年金 など |

| 事業収入 | ・農業 ・営業 など |

| 不動産収入 | ・土地やアパート、駐車場などの賃貸収入 |

| 利子収入・投資収入 | ・預貯金や有価証券、国債などの利子 ・株式配当など |

| 仕送り | ・被保険者以外からの生活費や養育費など |

| そのほか | ・分割で受け取る遺産相続や退職金 ・育児休業給付金 ・出産手当金 ・職業訓練受講給付金 ・失業保険 ・傷病手当金などの各種手当や給付金 |

「収入」と聞くと、給与や事業収入などを想像するかもしれません。しかし給与や事業収入に限らず、基本的に「金銭として入金されるものすべて」が対象になると考えておきましょう。

失業手当といった公的な手当・給付金も、収入と見なされます。失業手当を受給中の人は扶養に入れないケースが多いため、注意が必要です。

条件に含まれない収入

| 条件に含まれない収入 | 収入の種類 |

|---|---|

| 上記以外の一時的な収入 | ・一括で受け取る遺産相続や退職金 ・継続しない不動産売買収入や譲渡収入 ・再就職手当などの各種雇用保険給付金(一時金) ・生命保険一時金 ・出産育児一時金 ・懸賞や宝くじなどの賞金 |

収入条件を月間収入に換算すると、月間108,333円以下(60歳以上または障害者であれば150,000円以下)であれば被扶養者として認められます。

押さえておきたい「年収の壁」とは

社会保険における「年収の壁」について解説します。税制上の「年収の壁」については、別記事「扶養控除とは?適用条件や差し引かれる金額、年収の壁、外れるデメリットなどの重要事項を押さえよう」を参考にしてください。

106万円の壁

年収が106万円を超えると、勤務先の規模や労働時間によっては社会保険への加入義務が発生します。それまで扶養者の社会保険に加入していた扶養家族が、個人で社会保険に加入することになるため、新たに保険料の負担が増加します。

ただしこの106万円の壁は、2026年10月に撤廃される方針です。

【関連記事】

106万の壁とは? 対象者や計算方法など撤廃で変わることを解説

130万円の壁

「106万円の壁」の場合とは異なり、年収が130万円を超えると条件なしで社会保険の扶養から外れ、自身で保険料を支払わなければならなくなります。そのため、手取り収入が減少する恐れがあります。

社会保険の適用範囲が拡大が進む

法改正により、2024年10月から社会保険の適用範囲が拡大されています。改正前と改正後の変化は、以下のとおりです。

| 2024年9月30日まで(改正前) | 2024年10月1日から(改正後) | |

|---|---|---|

| 101人以上 | 従業員数 | 51人以上 |

| 週20時間以上 | 労働時間 | 週20時間以上 |

| 月額88,000円以上 | 月額賃金 | 月額88,000円以上 |

| 2ヶ月を超える | 勤務期間 (見込み) | 2ヶ月を超える |

| 学生 | 適用除外 | 学生 |

なお、ここでいう従業員数は「フルタイムの従業員数+週労働時間がフルタイムの4分の3以上の従業員数」で、正社員だけでなくパート・アルバイトも含みます。そのため、勤務先の従業員数が51人〜100人の場合、労働条件が変わっていなくても加入条件を満たしていれば社会保険への加入が必要です。

社会保険の適用範囲は今後も拡大すると予想されており、年収「106万円の壁」が2026年10月に撤廃される方針であることからも、社会保険の加入対象者が増えると考えられます。

出典:厚生労働省「配偶者の扶養の範囲内でお勤めのみなさま」

出典:厚生労働省「チラシ・ガイドブック|社会保険適用拡大 特設サイト」

社会保険の扶養に入るメリット・デメリット

社会保険の扶養に入る場合、以下のメリット・デメリットがあります。それぞれ確認しておきましょう。

| メリット | デメリット |

|---|---|

| ・年金や健康保険料の支払負担がなくなる ・収入の手取り額が増える ・被保険者が配偶者控除を適用できる | ・将来の年金受給額が減る ・扶養条件を満たせるよう収入の調整が必要 |

社会保険の扶養に入るメリット

社会保険の扶養に入った人に、年金や医療保険を支払う義務はありません。給与から社会保険料が引かれないため、扶養に入っていないときよりも収入の手取り額が増えます。

また、被保険者は被扶養者がいることで配偶者控除・配偶者特別控除の適用対象になり、税負担が軽減されます。配偶者控除について詳しく知りたい方は、別記事「年末調整の配偶者控除・配偶者特別控除の書き方まとめ【令和5年(2023年)版】」をご確認ください。

社会保険の扶養に入るデメリット

社会保険の扶養に入ると、年金の受給額が厚生年金加入者に比べて少なくなるというデメリットがあります。これは、扶養に入っている人に認定される「第3号被保険者」が受け取れる年金が、国民年金のみと定められていることが理由です。

第3号被保険者とは、厚生年金または共済年金に加入している「第2号被保険者」に扶養されている、20歳以上60歳未満、かつ年収130万円(または106万円)未満の配偶者を指します。将来受け取る年金の額を増やしたい場合は、扶養に入らず、自身の就業先で社会保険に加入し、第2号被保険者になる必要があります。

また、社会保険の扶養に入るには、収入面の条件もあります。月々の収入や年間の収入を管理・調整する手間がある点も、デメリットのひとつです。

出典:日本年金機構「国民年金の「第1号被保険者」、「第3号被保険者」とは何ですか。」

社会保険の扶養に入るために必要な手続き

配偶者や親族を社会保険の扶養に入れる際は、被扶養者の要件に該当するかどうかを事前に確認し、被扶養者になる事実が発生した日から5日以内に「被扶養者(異動)届」と必要な添付書類を所轄の年金事務所または事務センターに提出しなければなりません。

配偶者を扶養に入れる場合は、「被扶養者(異動)届 第3号被保険者関係届」に記入することで厚生年金の第3号被保険者への切り替え手続きもあわせて進められます。厚生年金のみを切り替える場合は、「第3号被保険者関係届」を提出しましょう。

提出方法は、窓口持参や郵送、電子申請のほか、CDまたはDVDなどの電子媒体でも可能です。

出典:日本年金機構「従業員(健康保険・厚生年金保険の被保険者)が家族を被扶養者にするとき、被扶養者に異動があったときの手続き」

社会保険の扶養に入るために必要な書類

社会保険の扶養に入るための手続きでは、「被扶養者(異動)届」が必要です。そのほかの添付書類も提出が求められるため、以下で詳しく解説します。

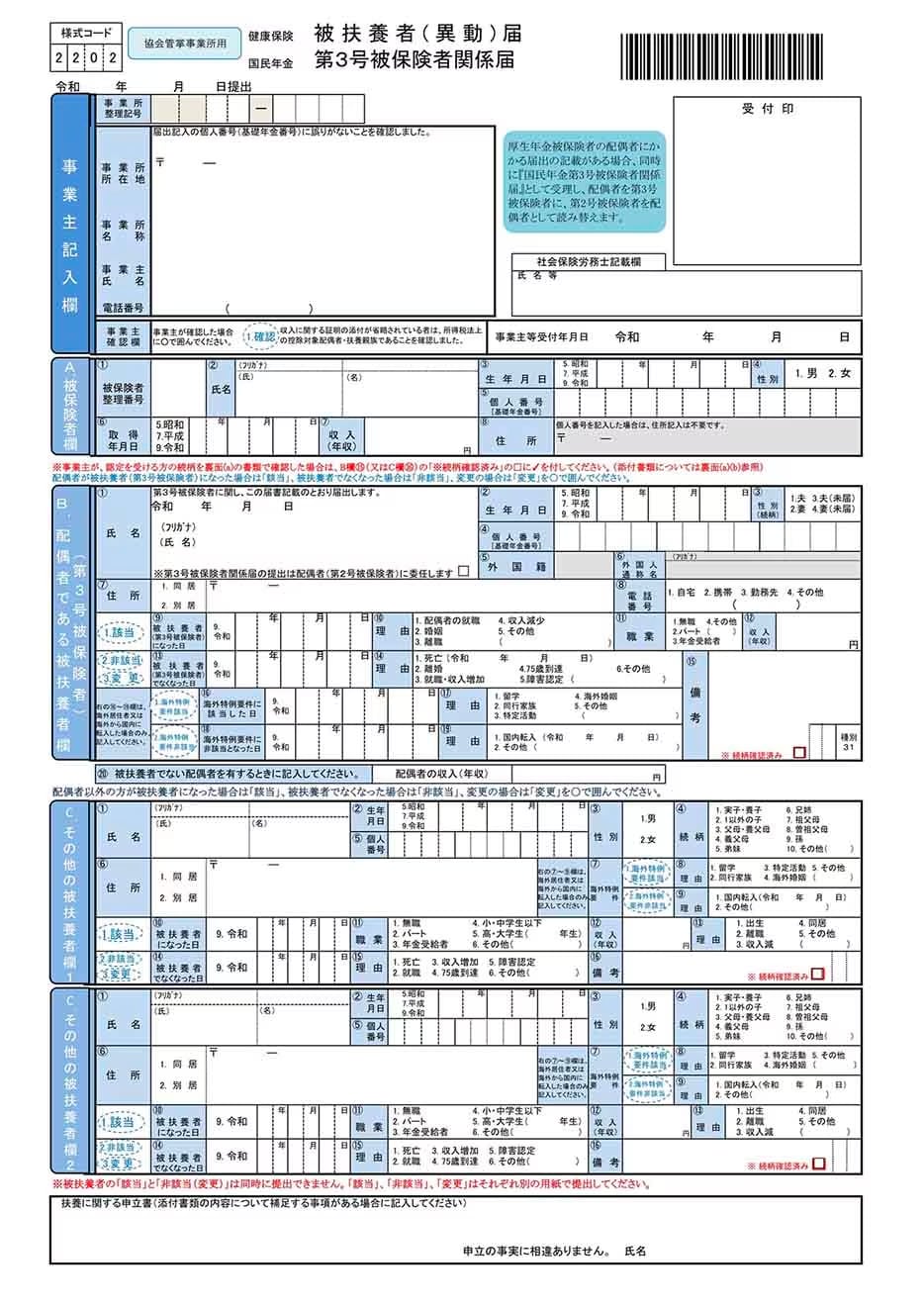

被扶養者(異動)届

「被扶養者(異動)届」の正式名称は、「健康保険被扶養者(異動)届 国民年金第3号被保険者関係届」といいます。配偶者を扶養する際の「被扶養者(異動)届」の各項目に記載する内容は、以下のとおりです。

被扶養者(異動)届の書き方

- 事業所整理記号:法人に付与された記号(事業者が記入)

- 事業主確認欄:被扶養者の収入の証明を省略する際に、事業主が収入要件を確認した上で「1.確認」を〇で囲む

- 被保険者整理番号:各事業所で異なるため、事業主に確認または事業主が直接記入

- 収入:被保険者(扶養する人)の扶養届の提出時以降の年収見込額を記入

- 提出日:事業主に提出した日を記入

- 被扶養者(第3号被保険者)になった日:被扶養者の資格を取得した日を記入(婚姻や離職など)

- 収入:被扶養者(扶養される人)の扶養届の提出時以降の年収見込額を記入

- 備考:被保険者と被扶養者の続柄を確認した後に事業主がチェック

原則として、「被扶養者(異動)届」は事由の発生から5日以内に提出しなくてはなりません。

そのほかの添付書類

「被扶養者(異動)届」とあわせて提出する書類は、以下のとおりです。

| 添付書類 | 例 | 提出する人 |

|---|---|---|

| 続柄が確認できる書類 | 被扶養者の戸籍抄本、戸籍謄本または住民票の写しなど(マイナンバーの記載がないもの) | 全員 ※被保険者と被扶養者両方のマイナンバーが届出書に記載されており、かつその続柄を事業主が確認したうえでその旨を記載している場合は不要 |

| 収入が確認できる書類 | 雇用保険受給資格証、離職票、直近の確定申告書などのコピーや課税証明書など | 全員 ※16歳未満、または事業主の証明がある所得税上の扶養親族の場合は不要 |

| 入籍したことが確認できる書類 | 婚姻届受理証明書 | 入籍した人 ※入籍の際に子どもを養子縁組する際は「養子縁組受理証明書」を合わせて提出が必要 |

| 仕送り額が確認できる書類 | 現金書留の写し、預金通帳の写し、振込証明書など | 被保険者と別居している人 ※16歳未満、また学生の場合は不要 |

| 内縁関係を確認できる書類 | 内縁関係双方の戸籍謄本、世帯全員の住民票など(マイナンバーの記載がないもの) | 内縁関係の人 |

続柄を確認できる書類、および収入を確認できる書類は、基本的に全員提出が必要です。忘れずに用意しましょう。また、そのほかの書類は、扶養に入る人の状況にあわせて用意してください。

社会保険の扶養から外れるケースと手続き

被扶養者の収入や状況の変化などによって、社会保険の扶養から外れるケースがあります。扶養から外れると、扶養者や被扶養者の税金や保険料の負担が変わるため、適切な手続きを行う必要があります。

以下で、扶養から外れる主なケースとその手続きについて詳しく解説します。

扶養から外れる主なケース

被扶養者の年収が130万円(または106万円)以上になったとき

被扶養者の年間収入が130万円を超えると扶養から外れ、自身で社会保険に加入する必要があります。先に説明したとおり、106万円の壁を超えた際に社会保険への加入義務が生じる場合もあります。

被扶養者が就職して自分で社会保険に加入したとき

被扶養者が就職し、就職先の企業で健康保険に加入した場合は、扶養から外れる手続きが必要です。扶養から外れた人は、自身の収入に基づいて社会保険料を支払うことになります。

離婚したとき

離婚した場合も、配偶者は扶養から外れることになります。扶養者は速やかに手続きを行わなければなりません。

被保険者(本人)が退職・転職したとき

被保険者が退職または転職した場合は扶養の条件が変わるため、被扶養者は扶養から外れることになります。

扶養から外すための手続きと必要な書類

家族・親族を扶養から外す際にも、「被扶養者(異動)届」を事由発生から5日以内に提出する必要があります。この届出は、扶養者の勤め先を通じて行います。また、扶養から外れる際には、健康保険証を返却しなければなりません。

この手続きが遅れると、扶養者の資格が失われた時点まで遡って資格を取り消されることがあります。その間に保険証を使用して受診した場合、発生した医療費は全額返還しなければなりません。

まとめ

社会保険の扶養とは、被扶養者になった人が自身で社会保険に入らなくても保険に加入できる仕組みのことです。被扶養者になるには、被保険者やその配偶者の第3親等以内(もしくは事実婚など同一生計の事実がある)に該当し、年間の収入が130万円未満でなければならないなどの条件が定められています。

また、近年は社会保険の適用拡大が進んでおり、2025年現在、従業員数が51人以上の法人で加入対象者となる人は原則として社会保険への加入が必須となっています。今後も拡大する可能性が高いため、気にしておくとよいでしょう。

社会保険の手続きや保険料の計算をラクにする方法

社会保険料の計算含む、給与計算事務全体を効率化

freee人事労務では、従業員情報や最新の料率にもとづいて、社会保険の計算をミスなく効率的に行えます。

また、勤怠管理をクラウド上で行うことで、勤怠データをリアルタイムに集計でき、ワンクリックで給与計算・給与明細の発行が完了します。

気になった方は是非労務管理システム「freee人事労務」をお試しください。

よくある質問

社会保険における扶養とは?

社会保険における扶養とは、被扶養者になった人が自身で社会保険に入らなくても被保険者を通して保険が受けられる仕組みのことです。

詳しくは記事内の「社会保険の扶養とは」をご覧ください。

社会保険の被扶養者になる条件とは?

社会保険の被扶養者になるには、被扶養者の範囲に該当することと、扶養扱いにできる家族の収入条件を満たしていることが必要です。どちらも満たす必要があるため、あらかじめ条件を理解しておきましょう。

詳しくは記事内の「社会保険の被扶養者になる条件」をご覧ください。

社会保険の扶養に入るメリット・デメリットは?

主なメリット・デメリットは以下のとおりです。

メリット

- 年金や健康保険料の支払負担がなくなる

- 収入の手取り額が増える

- 被保険者が配偶者控除を適用できる

デメリット

- 将来の年金受給額が減る

- 扶養条件を満たせるよう収入を管理・調整する手間が発生する

詳しくは記事内の「社会保険の扶養に入るメリット・デメリット」をご覧ください。